Рождение детей – радостное событие для семьи, однако оно затрагивает не только родителей, но и организацию, в которой работает молодая мама. По закону женщина имеет право получить пособие по беременности и родам, а также может получать выплаты, находясь в отпуске по уходу за ребенком уже после родов. Учитывая тот факт, что доходы сотрудников по общему правилу подлежат налогообложению, возникает вопрос, входят ли эти выплаты в их число – облагается ли НДФЛ пособие до 1,5 лет? Важно точно знать, в каком виде нужно отображать такие выплаты и нужно ли это делать, чтобы не допускать ошибок в оформлении соответствующей документации.

Особенности налогообложения

Все доходы показывают в справке 2-НДФЛ. Пособия по уходу за ребенком выступают в этом случае своеобразным исключением. На них распространяются другие правила, которые также оказывают влияние и на оформление отчётной документации.

Так, больничные по временной нетрудоспособности обычно облагают налогом, однако на пособие по беременности и родам данное правило не действует. Это прописано в законодательстве, поэтому можно быть уверенным, что указывать подобные выплаты в справке 2-НДФЛ не требуется.

Если женщина находится в отпуске по уходу за ребенком, которому еще не исполнилось 1,5 лет, она тоже получает соответствующее пособие, которое не облагается налогом и его не отражают в 2-НДФЛ.

Если сотрудница параллельно трудится в режиме неполного рабочего дня, она будет получать зарплату, которая, в свою очередь, уже подлежит налогообложению.

Также см. «Пособия с 1 мая 2021 года после повышения МРОТ: новые размеры».

Стоит отметить, что отпуск по уходу за ребенком в 2-НДФЛ не отражают. А вот если это – именно больничный, то на него распространяются те же правила, что и на больничные по временной нетрудоспособности. Поэтому если ребенок заболел, и мама получила больничный в связи с этим, то выплаты налога должны отчисляться.

В некоторых случаях декретные могут получиться меньше среднего заработка. Тогда работодатель может доплатить еще какую-то сумму, выдав даже больше, чем положено для установленных пособий. Поскольку эти деньги уже не будут считаться частью пособия, они подлежат налогообложению и относятся к категории «иные доходы».

Также см. «Какие минимальные декретные выплаты в 2021 году».

Подоходный налог с декретных выплат.

Помимо выплат по листу нетрудоспособности, беременные имеют право на следующую материальную помощь:

- пособие за постановку на учет в ранние сроки;

- единовременная выплата при появлении несовершеннолетнего на свет.

В первом случае материальная помощь составляет 300 руб., но проходит ежегодную индексацию. В 2021 году женщины смогут получить 675,15 руб.

Единовременная выплата изначально установлена в размере 8000 руб.

С февраля 2021 г. она составляет чуть более 18 000 руб. С этих сумм НДФЛ не берется. Поэтому декретные до вычета налогов и после являются одинаковой суммой.

Несмотря на то, что выплаты делает ФСС, их рассчитывает работодатель. Если женщина является индивидуальным предпринимателем, то пособие полагается ей лишь в том случае, когда имеется договор о добровольном страховании с ФСС.

Он заключается самостоятельно. Женщине понадобится платить 2,9% от дохода ежемесячно в государственную структуру. Выплата по БиР будет назначена, если длительность договора по добровольному страхованию более 1 года.

В законе установлены минимальные и максимальные суммы декретных выплат. Они зависят от МРОТ, составляющий 12130 руб.

При обычном течении беременности женщина не должна получить выплату менее 55830,60 руб. Максимальный размер пособия составит 322191,80 руб.

Сумма налога.

Если женщина оформила декретный отпуск, подоходный налог не берется со всех выплат. В законодательстве определено, что это время, когда беременная находится на больничном листе по БиР.

После его окончания сотрудница может оформить отпуск по уходу за ребенком до 1,5 или 3 лет. В первом случае женщине полагается ежемесячная выплата в размере 40% от среднего заработка. С нее не рассчитывается НДФЛ.

Таким образом, сведения о пособии беременной не вносятся в справку 2-НДФЛ. Считается, что в этот период женщина не получала доход.

Исключение составляют случаи, когда сотрудница продолжает трудовую деятельность. Она не может получать одновременно заработную плату и пособие по БиР.

Справка 2-НДФЛ для сотрудницы, находящейся в декрете или отпуске по уходу за малышом, не оформляется, так как она будет пустой, а такие бланки бухгалтерия не выдает.

Если женщина продолжает выполнять свою работу и получает за это вознаграждение, то она может получить справку о доходах.

Законодательством предусмотрена возможность женщины выполнять свои трудовые функции, находясь в отпуске по уходу за ребенком. При этом она должна работать неполный рабочий день. В противном случае выплата по уходу за несовершеннолетним прекращается.

Налоговый вычет на детей в 2020-2021 году.

Налоговый вычет на детей.

Налог с премий.

Работодатели нередко поздравляют сотрудницу с рождением ребенка и желают поощрить премией. Сумма до 4000 руб. не облагается НДФЛ.

Если будет назначена более высокая выплата, то понадобится рассчитать налог только с той части, которая выше 4000 руб.

В случае, когда беременная трудоустроена на нескольких работах, она может получить пособие по БиР от всех работодателей. В таком случае понадобится взять несколько листков нетрудоспособности с наименованием предприятия.

Работодатель, где женщина работает по совместительству, начисляет выплаты в том же порядке, что и по основному месту работы.

Право на получение пособия

В законодательстве оговорен круг тех, кто может получить пособие по беременности и родам:

- рассчитывать на него могут женщины, работающие официально и по трудовому договору, а также те, кто трудится в качестве гражданского персонала в воинских формированиях на территории других стран;

- если женщина не работает, но была уволена из-за ликвидации предприятия, то она также может подать заявление на выплату пособия; это же касается женщин, прекративших деятельность в качестве ИП;

- учащиеся в очной форме в каком-либо образовательном учреждении.

Важно, что пособие по беременности и родам положено только самой женщине. Его не могут оформить другие родственники, как это возможно в ситуации с некоторыми другими детскими пособиями.

Также получить пособие женщина может при усыновлении ребенка младше 3-х месяцев, которое будет начислено только матери. Если в семье, усыновившей малыша, отец работает, а мать – нет, тогда пособие не перечислят.

Если женщина официально работает в двух местах сразу и последние 2 года трудилась в этих организациях, то она может рассчитывать на начисление сразу двух пособий – от каждого работодателя.

Все что нужно знать об оформлении пособия по уходу за ребенком до 1,5 лет

Часто вижу вопросы от молодых мам (и пап тоже) о том как правило оформить пособие ввиду нахождения в отпуске по уходу за ребенком до 1,5 лет, ведь согласно действующему законодательству РФ только до достижения ребенком возраста 1,5 лет работодатель несет обязанность по соответствующим выплатам.

Кто имеет право на оформление пособия?

В соответствии с Федеральным законом от 19.05.1995 №81-ФЗ «О государственных пособиях гражданам, имеющим детей» пособие по уходу за ребенком до 1.5 лет выплачивается лицам, которые осуществляют уход за ребенком во время одноименного отпуска, а именно:

— матери либо отцы, другие родственники, опекуны, фактически осуществляющие уход за ребенком, подлежащие обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, в том числе матери либо отцы, другие родственники, опекуны, фактически осуществляющие уход за ребенком, из числа гражданского персонала воинских формирований Российской Федерации, находящихся на территориях иностранных государств в случаях, предусмотренных международными договорами Российской Федерации, и находящиеся в отпуске по уходу за ребенком;

-матери, проходящие военную службу по контракту, матери либо отцы, проходящие службу в качестве лиц рядового и начальствующего состава органов внутренних дел, войск национальной гвардии, Государственной противопожарной службы, сотрудников учреждений и органов уголовно-исполнительной системы, органов принудительного исполнения Российской Федерации, таможенных органов и находящиеся в отпуске по уходу за ребенком;

-матери либо отцы, другие родственники, опекуны, фактически осуществляющие уход за ребенком, уволенные в период отпуска по уходу за ребенком, матери, уволенные в период отпуска по беременности и родам в связи с ликвидацией организаций, прекращением физическими лицами деятельности в качестве индивидуальных предпринимателей, прекращением полномочий нотариусами, занимающимися частной практикой, и прекращением статуса адвоката, а также в связи с прекращением деятельности иными физическими лицами, чья профессиональная деятельность в соответствии с федеральными законами подлежит государственной регистрации и (или) лицензированию, в том числе уволенные из организаций или воинских частей, находящихся за пределами Российской Федерации, уволенные в связи с истечением срока их трудового договора в воинских частях, находящихся за пределами Российской Федерации, а также матери, уволенные в период отпуска по уходу за ребенком, отпуска по беременности и родам в связи с переводом мужа из таких частей в Российскую Федерацию;

-матери, уволенные в период беременности в связи с ликвидацией организаций, прекращением физическими лицами деятельности в качестве индивидуальных предпринимателей, прекращением полномочий нотариусами, занимающимися частной практикой, и прекращением статуса адвоката, а также в связи с прекращением деятельности иными физическими лицами, чья профессиональная деятельность в соответствии с федеральными законами подлежит государственной регистрации и (или) лицензированию, в том числе уволенные из организаций или воинских частей, находящихся за пределами Российской Федерации, уволенные в связи с истечением срока их трудового договора в воинских частях, находящихся за пределами Российской Федерации, или в связи с переводом мужа из таких частей в Российскую Федерацию;

-матери либо отцы, опекуны, фактически осуществляющие уход за ребенком и не подлежащие обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (в том числе обучающиеся по очной форме обучения в профессиональных образовательных организациях, образовательных организациях высшего образования, образовательных организациях дополнительного профессионального образования и научных организациях);

-другие родственники, фактически осуществляющие уход за ребенком и не подлежащие обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, в случае, если мать и (или) отец умерли, объявлены умершими, лишены родительских прав, ограничены в родительских правах, признаны безвестно отсутствующими, недееспособными (ограниченно дееспособными), по состоянию здоровья не могут лично воспитывать и содержать ребенка, отбывают наказание в учреждениях, исполняющих наказание в виде лишения свободы, находятся в местах содержания под стражей подозреваемых и обвиняемых в совершении преступлений, уклоняются от воспитания детей или от защиты их прав и интересов или отказались взять своего ребенка из образовательных организаций, медицинских организаций, организаций социального обслуживания и других аналогичных организаций.

Следует отметить, что право на ежемесячное пособие по уходу за ребенком сохраняется в случае, если лицо, находящееся в отпуске по уходу за ребенком, работает на условиях неполного рабочего времени или на дому, а также в случае продолжения обучения.

Лицам, имеющим право как на ежемесячное пособие по уходу за ребенком, так и на пособие по безработице, предоставляется право выбора получения пособия по одному из оснований.

В случае наступления отпуска по беременности и родам в период нахождения матери в отпуске по уходу за ребенком ей предоставляется право выбора одного из двух видов выплачиваемых в периоды соответствующих отпусков пособий.

Матери, имеющие право на пособие по беременности и родам, в период после родов вправе со дня рождения ребенка получать либо пособие по беременности и родам, либо ежемесячное пособие по уходу за ребенком с зачетом ранее выплаченного пособия по беременности и родам в случае, если размер пособия по уходу за ребенком выше, чем размер пособия по беременности и родам.

Лицам, имеющим право на получение ежемесячного пособия по уходу за ребенком по нескольким основаниям, предоставляется право выбора получения пособия по одному из оснований.

В случае, если уход за ребенком осуществляется одновременно несколькими лицами, право на получение ежемесячного пособия по уходу за ребенком предоставляется одному из указанных лиц.

Для прекращения выплаты ежемесячного пособия по уходу за ребенком на период, когда мать ребенка фактически не осуществляет уход за ребенком в связи со своей болезнью, по месту назначения ей ежемесячного пособия по уходу за ребенком должно быть представлено заявление матери о прекращении выплаты пособия, а в случае, если женщина находится в отпуске по уходу за ребенком, также заявление о том, что она прерывает отпуск по уходу за ребенком.

Если по состоянию здоровья или по другим причинам мать ребенка не может представить указанное заявление лично, оно может быть принято от другого члена семьи при представлении им документа, удостоверяющего личность и родство.

Для назначения и выплаты ежемесячного пособия по уходу за ребенком указанными лицами представляются документы, предусмотренные пунктом 56 настоящего Порядка, а также справка с места работы (учебы, службы) матери ребенка о том, что она не использует указанный отпуск и не получает пособие по уходу за ребенком, а в случае, если мать ребенка относится к категории лиц, не подлежащих обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, в том числе обучающихся по очной форме обучения в образовательных организациях, — справка из органов социальной защиты населения по месту жительства матери о неполучении ежемесячного пособия по уходу за ребенком. В случае если на момент обращения за назначением и выплатой ежемесячного пособия по уходу за ребенком указанная справка отсутствует, до ее представления она может быть заменена копией заявления матери, указанного в абзаце четвертом настоящего пункта, заверенной по месту его подачи (по месту работы, учебы, службы матери или в органе социальной защиты населения).

Несовершеннолетние родители, не состоящие в браке, в случае рождения у них ребенка и при установлении их материнства и (или) отцовства вправе самостоятельно осуществлять родительские права по достижении ими возраста шестнадцати лет.

Назначение и выплата ежемесячного пособия по уходу за ребенком достигшему возраста шестнадцати лет несовершеннолетнему родителю ребенка, не состоящему в браке, фактически осуществляющему уход за ребенком, осуществляется по правилам, установленным настоящим Порядком.

До достижения несовершеннолетним родителем ребенка, не состоящим в браке, возраста шестнадцати лет ребенку может быть назначен опекун, который будет осуществлять его воспитание совместно с несовершеннолетними родителями ребенка.

В случае, когда уход за ребенком, которому назначен опекун, осуществляется опекуном, ежемесячное пособие по уходу за ребенком назначается опекуну по правилам, установленным настоящим Порядком.

В случае, когда уход за ребенком, которому назначен опекун, осуществляется несовершеннолетним родителем ребенка, не состоящим в браке и не достигшим возраста шестнадцати лет, пособие по уходу за ребенком назначается опекуну, осуществляющему его воспитание совместно с несовершеннолетним родителем ребенка, независимо от того, что данный опекун находится в отпуске по уходу за ребенком.

В случае, если назначение ребенку опекуна не представляется возможным, ежемесячное пособие по уходу за ребенком назначается одному из дееспособных родственников несовершеннолетнего родителя ребенка, не достигшего возраста шестнадцати лет и не состоящего в браке, проживающему совместно с ребенком и его несовершеннолетним родителем.

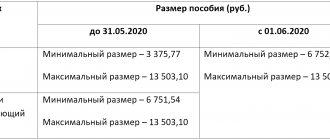

Каковы размеры пособия в денежном эквиваленте?

— 6 752 рубля — лицам, круг которых определен Законом,

-40 процентов среднего заработка, на который начисляются страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством: матерям либо отцам, другим родственникам, опекунам, фактически осуществляющим уход за ребенком, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, в том числе матерям либо отцам, другим родственникам, опекунам, фактически осуществляющим уход за ребенком, из числа гражданского персонала воинских формирований Российской Федерации, находящихся на территориях иностранных государств в случаях, предусмотренных международными договорами Российской Федерации, и находящиеся в отпуске по уходу за ребенком, при этом минимальный размер ежемесячного пособия по уходу за ребенком не может быть менее 6 752 рублей.

-40 процентов среднего заработка (дохода, денежного довольствия) по месту работы (службы) за последние 12 календарных месяцев, предшествовавших месяцу наступления отпуска по уходу за ребенком (месяцу увольнения в период отпуска по беременности и родам), — лицам, указанным в Законе, при этом минимальный размер пособия составляет 6 752 рубля. Максимальный размер пособия по уходу за ребенком не может превышать за полный календарный месяц 13 504 рубля.

В районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, минимальный и максимальный размеры указанного пособия определяются с учетом этих коэффициентов.

В случае ухода за двумя и более детьми до достижения ими возраста полутора лет размер пособия, исчисленный в соответствии с частями первой и второй настоящей статьи, суммируется. При этом суммированный размер пособия, исчисленный исходя из среднего заработка (дохода, денежного довольствия), не может превышать 100 процентов размера указанного заработка (дохода, денежного довольствия), но не может быть менее суммированного минимального размера пособия (СТ. 11.2 Федерального закона от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»).

С 1 января 2021 года максимальный размер пособия по уходу – 29 600 рублей 48 копеек. Право на пособие в указанном размере имеют:

матери, уволенные в период беременности в связи с ликвидацией организации

матери, отцы, опекуны, обучающиеся по очной форме

родственники, ухаживающие за ребенком в случае лишения матери и (или) отца родительских прав

Калькулятор расчета пособия:

средний заработок за два предыдущих календарных года/на число календарных дней в этом же периоде (исключая периоды временной нетрудоспособности, отпусков по беременности и родам и по уходу за ребенком, период освобождения от работы с сохранением зарплаты)= средний дневной заработок * на 30,4 * на 40 %.

Обратиться за пособием по уходу за ребенком нужно не позднее шести месяцев со дня достижения ребенком возраста 1,5 лет.

Пособие назначается в течение десяти календарных дней со дня предоставления необходимых документов.

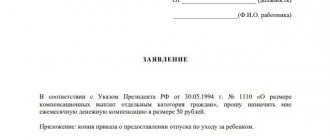

Разберем пошаговый алгоритм обращения для оформления данной выплаты:

1. Заявление от лица, имеющего право на получение пособия.

2. Свидетельство о рождении ребенка с копией.

3. Справка с места работы второго родителя об отсутствии начисления указанного пособия.

4. Справка 2 НДФЛ за два предшествующих года до момента подачи заявления о назначении пособия.

5. Если работник работает по совместительству, то необходимо предоставить справик

Прямые выплаты

В некоторых регионах действует проект ФСС «Прямые выплаты». Он предусматривает, что женщина будет получать пособия напрямую через ФСС. В этом случае документы в соответствующее отделение подает сам работодатель либо в некоторых ситуациях женщина может сделать это и сама.

Наличие подобного проекта упрощает жизнь бухгалтерам организаций и самим сотрудникам ФСС, а женщина получает гарантированную возможность выплат в нужном количестве и вовремя – вне зависимости от того, как обстоят финансовые дела в организации, где она работает. Такой порядок защищает от недобросовестных работодателей, которые используют условия кризиса как повод, чтобы не платить сотрудницам или задерживать положенные выплаты.

Также см. «Пилотный проект ФСС в 2021 году».

Лист нетрудоспособности при заботе о больном

Размер пособия зависит от страхового стажа получившего больничный и его среднего заработка. На полное возмещение среднего заработка могут претендовать только лица, имеющие страховой страж более 8 лет. При страховом стаже от 5 до 8 лет пособие рассчитывается исходя из 80% среднего заработка, менее 5 — 60%.

Вместе с тем некоторые работодатели предусматривают возможность выплаты дополнительного пособия из своих средств.

Удерживаются ли налоги?

В соответствии с Налоговым кодексом Российской Федерации доходы физического лица подлежат налогообложению, если иное не установлено законом. Выплаты пособия по больничным листам от уплаты НДФЛ не освобождены.

Налог взимается по ставке 13%. Физические лица, не являющиеся налоговыми резидентами в России, уплачивают налог в размере 30%.

Берутся ли страховые взносы?

Налоговый кодекс Российской Федерации предусматривает, что государственные пособия не подлежат обложению страховыми взносами. Так как по общему правилу нетрудоспособность по уходу за больным ребенком возмещается из Фонда социального страхования с первого дня его болезни, то полученное работником пособие страховыми взносами можно не облагать (узнать о том, кто оплачивает больничный по уходу за ребенком — ФСС или работодатель, можно здесь).

При этом дополнительные выплаты, размер которых установлен работодателем, облагаются страховыми взносами в полном объеме.

Прочие вычеты

При расчете налога на доходы физических лиц в отношении пособия по нетрудоспособности по уходу за ребенком применяются такие же стандартные налоговые вычеты, как и при расчете налога с трудовых доходов.

Стандартные «детские» налоговые вычеты применяются при наличии детей до 18 лет, а также на каждого учащегося очной формы обучения в возрасте до 24 лет. Размер налоговых вычетов составляет:

- по 1 400 рублей — на первого и второго ребенка;

- по 3 000 рублей — на третьего и каждого последующего ребенка.

На детей-инвалидов в возрасте до 18 лет, а также инвалидов I или II группы в возрасте до 24 лет, обучающихся по очной форме обучения, налоговый вычет составляет:

- 12 000 рублей — для родителей и усыновителей;

- 6 000 рублей — для опекунов, попечителей или приемных родителей.

Получение пособия

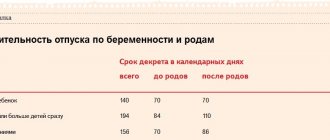

Выплаты производят за то время, которое женщина пробудет в декретном отпуске. Уйти в него можно на 30-й неделе беременности – спустя 7 месяцев с ее начала. Если мама ожидает не одного малыша, а нескольких, то в отпуск она может отправиться раньше.

Для получения выплат нужно соответствующее основание, которое будет приложено к документации. Это может быть справка из женской консультации, а также свидетельство о рождении, когда ребенок уже появится на свет. Эти документы прикладывают к заявлению, а также приводят в приказе о начислении пособий, который составляет работодатель после получения заявления.

Также см. «Приказ на выплату пособия за постановку на учет в ранние сроки беременности».

Читать также

19.05.2018

Что такое декретный отпуск

Согласно трудовому законодательству, забеременевшая работница имеет право не выходить на работу за семьдесят дней до родов и еще семьдесят дней после них. За период пребывания дома ей будет начислено пособие, и называется такой временной промежуток декретом или отпуском по беременности и родам, если говорить официальным языком.

Само собой разумеется, что руководителей предприятий при произведении расчетов интересует, удерживается ли НДФЛ с декретных, а также прочие налоги и взносы. Тот же вопрос, безусловно, волнует и сотрудниц, уходящих на отдых, – ведь куда приятнее получить на руки всю начисленную сумму полностью, без всяких вычетов.

Пилотный проект по прямым выплатам из ФСС

С 2012 года в двух субъектах РФ стартовал пилотный проект по прямым выплатам из ФСС. С 2021 года количество участников увеличилось до 50. К июлю 2021 года планируется перевести на новую систему все регионы РФ.

Суть проекта в том, что работодатель выступает посредником между работницей оформляющей декретный отпуск, и фондом. Проект помогает женщине составить заявление на пособие по специальной форме и формирует пакет документации.

Затем наниматель обращается в ФСС от имени сотрудницы. Фонд назначает пособие и самостоятельно перечисляет денежные средства на банковский счет женщины. При этом, операции в учете работодателя не отражаются, и вопрос об удержании НДФЛ и страховых взносов не возникает.