Услуги могут свободно отчуждаться одним лицом другому лицу — точно так же, как и вещи (ст. 128, 129 ГК РФ). Сторонами такого договора выступают исполнитель и заказчик услуг.

Из статьи вы узнаете:

- как отразить реализацию услуг в 1С;

- как показать в БУ, НУ доход от реализации услуг и какие формируются проводки;

- почему важно указывать правильные номенклатурные группы и что нужно для их автоматического заполнения;

- в каких строках деклараций по налогу на прибыль и НДС отразить доход по реализации услуг;

- как осуществляется калькуляция прямых затрат, если организацией принято решение не рассчитывать себестоимость 1 единицы услуг.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Реализация услуг в 1С — пошаговая инструкция

Организация заключила договор с заказчиком ООО «Ламбрикен» на оказание услуг по разработке дизайн-проекта интерьера офиса на сумму 826 000 руб. (в т. ч. НДС 18%).

Прямые затраты на оказание услуг составили 165 100 руб.:

- Заработная плата — 50 000 руб.

- Страховые взносы — 15 100 руб.

- Услуги сторонних организаций — 100 000 руб.

25 декабря сторонами подписан акт на оказание услуг по разработке дизайн-проекта интерьера офиса по договору № 137.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Реализация услуг | |||||||

| 25 декабря | 62.01 | 90.01.1 | 826 000 | 826 000 | 700 000 | Выручка от реализации услуг | Реализация (акт, накладная) — Услуги (акт) |

| 90.03 | 68.02 | 126 000 | Начисление НДС с выручки | ||||

| Выставление СФ на отгрузку покупателю | |||||||

| 25 декабря | — | — | 826 000 | Выставление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 126 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Списание в расходы фактической себестоимости оказанных услуг | |||||||

| 31 декабря | 90.02.1 | 20.01 | 165 100 | 165 100 | 165 100 | Списание в расходы фактической себестоимости оказанных услуг | Закрытие месяца — Закрытие счетов 20, 23, 25, 26 |

Оказание услуг — нормативное регулирование

Оказание услуг одним лицом другому лицу на возмездной основе признается реализацией (ст. 39 НК РФ). В целях расчета налога на прибыль организации, занимающиеся оказанием услуг, учитывают полученные доходы и осуществленные расходы, связанные с оказанием услуг.

Доходы:

- В БУ выручка от оказания услуг относится к доходам от обычных видов деятельности (п. 5 ПБУ 9/99) и признается в момент оказания услуги (п. 12 ПБУ 9/99).Она отражается по кредиту счета 90.01.1 «Выручка по деятельности с основной системой налогообложения».

- В НУ доходом является выручка от реализации без НДС (п. 1 ст. 248 НК РФ). Дата получения дохода при методе начисления — дата оказания услуг (ст. 271 НК РФ).

Расходы:

- В БУ это расходы, осуществление которых связано с оказанием услуг (п. 5, п. 9 ПБУ 10/99). Состав прямых расходов определяется технологическим процессом и видом деятельности. Бухучет услуг до момента их оказания осуществляется, в основном, на счете учета затрат 20.01 (Приказ Минфина РФ от 31.10.2000 N 94н). В момент оказания услуг прямые затраты списываются в дебет счета 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

- В НУ в сумму расходов, уменьшающих доходы от реализации, включают прямые расходы, непосредственно связанные с оказанием этих услуг (п. 1 ст. 253 НК РФ) при условии экономической обоснованности и наличии подтверждающих учетных документов (ст. 252 НК РФ). В состав прямых расходов могут быть включены (ст. 320 НК РФ): Расходы на сырье и материалы, используемые при оказании услуг.

- Оплата труда работников, оказывающих услуги (в т. ч. страховые взносы).

- Амортизация основных средств, непосредственно связанных с оказанием услуг.

- Иные расходы, учитываемые в БУ на счете 20.01 «Основное производство».

Состав прямых расходов необходимо закрепить в Учетной политике.

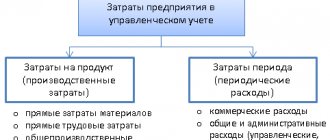

Состав прямых и косвенных расходов по налогу на прибыль

Состав прямых и косвенных расходов зависит от того, связаны они с производственной или торговой деятельностью. Внереализационные расходы делить на прямые и косвенные не нужно. Это следует из п. 1 ст. 318, ст. 320 НК РФ.

Конкретный перечень прямых расходов вы определяете исходя из условий своей деятельности и закрепляете в учетной политике (п. 1 ст. 318 НК РФ).

При производстве товаров, выполнении работ, оказании услуг к прямым расходам могут быть отнесены, в частности (п. 1 ст. 318 НК РФ):

затраты на приобретение сырья и материалов, используемых в производстве;

расходы на оплату труда персонала, который занят в процессе производства, а также начисленные на эти суммы страховые взносы на обязательное социальное страхование;

суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

Косвенными являются все расходы, которые вы не отнесли к прямым и которые не являются внереализационными (п. 1 ст. 318 НК РФ).

В торговой деятельности к прямым расходам относят следующие категории расходов (ст. 320 НК РФ):

стоимость приобретения товаров, реализованных в текущем отчетном (налоговом) периоде;

расходы по доставке налогоплательщику-покупателю приобретенных товаров, если эти расходы не включены в цену приобретения товаров.

Все прочие расходы (кроме внереализационных) относятся к косвенным расходам (ст. 320 НК РФ).

Распределение косвенных расходов

К косвенным расходам относятся расходы на производство и реализацию, которые вы не отнесли к прямым расходам. Внереализационные расходы к косвенным не относятся. Эти выводы следуют из п. 1 ст. 318, ст. 320 НК РФ.

Состав косвенных расходов определяется по-разному (п. 1 ст. 318, ст. 320 НК РФ):

для деятельности, связанной с производством товаров (выполнением работ, оказанием услуг);

для торговой деятельности.

Услуги в 1С 8.3

В программе 1С Бухгалтерия 8 3 услуги оформляются документом Реализация (акт, накладная) вид операции Услуги (Акт) в разделе Продажи – Продажи – Реализация (акты, накладные).

Если по услуге в 1С 8.3 необходимо автоматизировать расчет себестоимости 1 единицы услуг, то необходимо использовать документ Оказание производственных услугв разделе Производство – Выпуск продукции – Оказание производственных услуг.

Изучить подробнее Реализация производственных услуг. Расчет себестоимости 1 единицы услуг

Оказание услуг в 1С

В шапке документа указывается:

- Договор — документ, по которому ведутся расчеты с заказчиком, Вид договора — С покупателем.

В нашем примере расчеты ведутся в рублях, что отмечено в 1С в договоре услуг PDF. Поэтому в документе Реализация (акт, накладная) автоматически устанавливаются следующие субсчета для расчетов с покупателем:

- Счет учета расчетов с контрагентом — 62.01 «Расчеты с покупателями и заказчиками».

- Счет учета расчетов по авансам — 62.02 «Расчеты по авансам полученным».

При необходимости счета расчетов с покупателем можно поправить в документе вручную или настроить автоматическое подставление других счетов расчетов с контрагентом.

В табличной части указываются реализуемые услуги из справочника Номенклатура с Видом номенклатуры Услуга. PDF

- Счета учета заполняются в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры.

Узнать подробнее про установку счетов учета номенклатуры

- Счет доходов — 90.01.1 «Выручка по деятельности с основной системой налогообложения».

- Счет расходов — 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

- Счет НДС — 90.03 «Налог на добавленную стоимость».

- Номенклатурные группы — номенклатурная группа, относящаяся к реализуемым услугам, выбирается из справочника Номенклатурные группы.

Номенклатурная группа, относящаяся к реализации собственных услуг, должна быть указана в Номенклатурных группах реализации продукции, услуг PDF в разделе Главное – Настройки — Налоги и отчеты – вкладка Налог на прибыль – ссылка Номенклатурные группы реализации продукции, услуг. Именно от этой настройки зависит корректное заполнение декларации по налогу на прибыль.

Подробнее Настройка учетной политики

Оказание услуг — проводки в 1С 8.3

При проведении документа Реализация (акт, накладная) признаются только доходы от реализации услуг (Дт 62.01 Кт 90.01.1). Признание расходов на оказанные услуги (Дт 90.02.1 Кт 20.01) осуществляется при Закрытии месяца.

Услуги в 1с 8.3 — проводки:

- Дт 62.01 Кт 90.01.1 — выручка от реализации услуг: в БУ с учетом НДС;

- в НУ без учета НДС.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа реализации услуг. В 1С используются следующие основные формы:

- Акт на оказание услуг PDF

- Универсальный передаточный документ PDF

Бланки можно распечатать по кнопке Печать – Акт на оказание услуг и Печать – Универсальный передаточный документ (УПД).

Рассмотреть другие печатные формы документа Реализация (акт, накладная)

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма выручки от реализации услуг отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

- стр. 010 «Выручка от реализации — всего» в т. ч.: стр. 011 «… выручка от реализации товаров (работ, услуг) собственного производства». PDF

Взыскание расходов на услуги представителя

Общая информация

В ходе судебного разбирательства его сторонам волей-неволей приходится нести ощутимые расходы, в том числе на оплату услуг представителя.

Однако область юриспруденции – это правовое поле. И значит, в нем нет места несправедливости.

Поэтому на законодательном уровне закреплено право выигравшей стороны на возмещение понесенных в ходе рассмотрения спора затрат.

В соответствии с положениями пункта 1 статьи 98 ГПК РФ,

стороне, в пользу которой состоялось решение суда, суд присуждает возместить с другой стороны все понесенные по делу судебные расходы.

Это означает, что сторона, в пользу которой судом было вынесено решение, вправе взыскать понесенные расходы с проигравшей стороны. Причем данным правом может воспользоваться как истец, так и ответчик.

Та же статья накладывает ограничения на размер взыскиваемой суммы расходов в случае частичного удовлетворения исковых требований:

в случае, если иск удовлетворен частично, указанные в настоящей статье судебные расходы присуждаются истцу пропорционально размеру удовлетворенных судом исковых требований, а ответчику – пропорционально той части исковых требований, в которой истцу отказано.

Однако в этой статье речь пойдет не о взыскании всей суммы судебных расходов, а о компенсации именно расходов на оплату юридических услуг.

Почему данную статью расходов следует рассматривать так подробно? Дело в том, что прочие судебные расходы (почтовые, транспортные, расходы на оплату услуг эксперта и т.п.) возмещаются в полном объеме. Но вот в отношении возмещения расходов на оплату услуг представителя судебная практика огорчительно несправедлива – в 90% случаев судья взыскивает около трети потраченной суммы. С чем же это связано?

Выставление СФ на отгрузку покупателю

Организация обязана выставить счет-фактуру в течение 5-ти календарных дней с даты отгрузки и зарегистрировать его в книге продаж (п. 3 ст. 168 НК РФ).

Выставить счет-фактуру покупателю можно по кнопке Выписать счет-фактуру документа Реализация (акт, накладная). Данные счета-фактуры автоматически заполняются на основании документа Реализация (акт, накладная).

- Код вида операции — «Реализация товаров, работ, услуг и операции, приравненные к ней».

Документальное оформление

Распечатать форму заполненного счета-фактуры можно по кнопке Печать документа Счет-фактура выданный или документа Реализация (акт, накладная). PDF

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. PDF

Декларация по НДС

В декларации по НДС сумма начисленного НДС отражается:

В Разделе 3 стр. 010 «Реализация (передача на территории РФ…): PDF

- сумма выручки от реализации, без НДС;

- сумма начисленного НДС.

В Разделе 9 «Сведения из книги продаж»:

- счет-фактура выданный, код вида операции «».

Списание в расходы фактической себестоимости оказанных услуг

Если в отчетном периоде не было реализации услуг, то прямые затраты по ним могут учитываться (п. 2 ст. 318 НК РФ):

- в момент реализации: затраты распределяются на остатки незавершенного производства;

- полностью в расходах отчетного периода: без распределения на остатки незавершенного производства.

Выбранный способ необходимо закрепить в учетной политике

В 1С для признания прямых расходов в момент реализации необходимо в настройках Учетной политики установить: PDF

- Флажок Выполнение работ, оказание услуг заказчикам.

- Затраты списываются — С учетом всей выручки.

При оказании услуг прямые затраты регистрируются разными документами в зависимости от вида затрат, например:

- Документ Начисление зарплаты PDF — для отражения расходов на оплату труда (страховых взносов) сотрудников, оказывающих услугу.

- Документ Поступление (акт, накладная) вид операции Услуги (акт) PDF — для отражения расходов на услуги, оказанные сторонними организациями.

Для того чтобы затраты были учтены при расчете себестоимости услуг, они должны быть отражены по той же номенклатурной группе, что и реализация.

Прямые затраты будут учтены в себестоимости услуг в месяце их реализации (декабре) при выполнении операции Закрытие счетов 20, 23, 25,26 процедуры Закрытие месяца в разделе Операции – Закрытие периода – Закрытие месяца.

Проводки по документу

Документ формирует проводку:

- Дт 90.02.1 Кт 20.01 — списание в расходы фактической себестоимости оказанных услуг.

Контроль

В ноябре по номенклатурной группе Дизайн-проект интерьера были учтены затраты в размере:

- Заработная плата — 25 000 руб.

- Страховые взносы (в т. ч. от НС и ПЗ) — 7 550 руб.

- Услуги сторонних организаций — 100 000 руб.

- Итого за месяц — 132 550 руб.

Так как учетной политикой установлено, что прямые расходы учитываются в момент реализации, то на конец ноября прямые затраты по оказываемым услугам останутся в остатке на счете 20.01 «Основное производство». PDF.

В декабре по номенклатурной группе Дизайн-проект интерьера так же были учтены прямые затраты по оказываемым услугам в размере:

- Заработная плата — 25 000 руб.

- Страховые взносы (в т. ч. от НС и ПЗ) — 7 550 руб.

- Итого за месяц — 32 550 руб.

Сформируем отчет Анализ счета 20.01 «Основное производство» за декабрь по номенклатурной группе Дизайн-проект интерьера в разделе Отчеты – Стандартные отчеты – Анализ счета.

Из отчета видно, что по номенклатурной группе Дизайн-проект интерьера:

- на начало месяца было незавершенное производство услуг — 132 550 руб.

- на конец месяца все прямые затраты в размере 165 100 руб. были списаны в себестоимость реализованных услуг.

Декларация по налогу на прибыль

В декларации по налогу на прибыль себестоимость реализованных услуг отражается в составе прямых расходов:

Лист 02 Приложение N 2:

- стр. 010 «Прямые расходы, относящиеся к реализованным товарам (работам, услугам)». PDF

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Как учесть прямые и косвенные расходы в производстве

Прямые и косвенные расходы, связанные с производством и реализацией, вы учитываете по-разному (п. 2 ст. 318 НК РФ).

Прямые расходы на производство

Состав прямых расходов при производстве товаров (выполнении работ, оказании услуг) вы определяете самостоятельно, с учетом специфики своего производства, исходя из требований п. 1 ст. 318 НК РФ.

Признать в расходах текущего периода вы можете лишь те прямые расходы, которые приходятся на реализованную в этом периоде продукцию. Для этого необходимо распределять прямые расходы на относящиеся к реализованной продукции, незавершенное производство (НЗП), остатки готовой продукции на складе и остатки отгруженной, но не реализованной продукции (п. 2 ст. 318, ст. 319 НК РФ). Порядок учета прямых расходов при выполнении работ и оказании услуг имеет некоторые особенности.

Состав прямых расходов на производство

К прямым расходам на производство и реализацию относятся, в частности (п. 1 ст. 318 НК РФ):

расходы на приобретение сырья и материалов, используемых в производстве (пп. 1 п. 1 ст. 254 НК РФ);

расходы на приобретение комплектующих и полуфабрикатов, указанных в пп. 4 п. 1 ст. 254 НК РФ;

расходы на оплату труда персонала, который занят в процессе производства, а также начисленные на эти суммы страховые взносы на ОПС, ОМС и ВНиМ, страховые взносы от несчастных случаев;

суммы начисленной амортизации по основным средствам, используемым в производстве.

Конкретный состав прямых расходов вы определяете сами исходя из специфики своей деятельности и закрепляете его в учетной политике (п. 1 ст. 318 НК РФ).

Важно: при определении состава прямых расходов учитывайте, что ваш выбор должен быть обоснован. То есть порядок отнесения затрат к прямым расходам должен содержать экономически обоснованные показатели и учитывать особенности технологического процесса (Письма Минфина России от 05.09.2018 N 03-03-06/1/63428, от 13.03.2017 N 03-03-06/1/13785, от 19.05.2014 N 03-03-РЗ/23603, ФНС России от 24.02.2011 N КЕ-4-3/).

Как распределяются прямые расходы

Прямые расходы при производстве продукции вы распределяете (п. 2 ст. 318, ст. 319 НК РФ):

на расходы, которые приходятся на реализованную в текущем отчетном (налоговом) периоде продукцию;

незавершенное производство (НЗП);

остатки готовой продукции на складе;

остатки отгруженной, но нереализованной продукции.

Учесть в расходах текущего отчетного (налогового) периода вы можете только те прямые расходы, которые приходятся на продукцию, реализованную в этом периоде продукцию (п. 2 ст. 318 НК РФ).

Прямые расходы на выполнение работ распределяются только на относящиеся к реализованным работам и на НЗП (п. 1 ст. 319 НК РФ).

Прямые расходы на оказание услуг вы можете по своему выбору (п. 2 ст. 318, п. 1 ст. 319 НК РФ):

либо распределять на относящиеся к реализованным услугам и на НЗП,

либо не распределять вовсе, а признавать полностью в том периоде, когда они осуществлены.

Порядок распределения прямых расходов на НЗП и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) вы определяете самостоятельно. Этот порядок необходимо закрепить в учетной политике (п. 1 ст. 319 НК РФ).

Косвенные расходы на производство

К косвенным относятся расходы, которые не вошли в состав прямых или внереализационных расходов (п. 1 ст. 318 НК РФ).

К примеру, к косвенным расходам можно отнести затраты на заработную плату управленческого персонала, а также сотрудников подразделений, не занятых непосредственно в производстве.

Перечислять косвенные расходы в учетной политике не нужно: расходы на производство и реализацию, которые вы не указали в качестве прямых, будут относиться к косвенным расходам (п. 2 ст. 318 НК РФ).

Косвенные расходы списываются сразу в периоде, к которому они относятся, ждать реализации продукции не нужно (п. 2 ст. 318 НК РФ). Поэтому для скорейшего списания расходы удобнее отнести к косвенным. Но этим злоупотреблять не стоит. Распределение расходов на прямые и косвенные должно быть экономически обосновано и учитывать особенности технологического процесса. Расходы относите к косвенным, только когда нет реальной возможности отнести их к прямым (Письма Минфина России от 05.09.2018 N 03-03-06/1/63428, от 13.03.2017 N 03-03-06/1/13785, от 19.05.2014 N 03-03-РЗ/23603, ФНС России от 24.02.2011 N КЕ-4-3/).

Можно ли расходы на услуги сторонних организаций относить к косвенным

Полагаем, рискованно относить к косвенным расходы на те услуги сторонних организаций, которые являются частью вашего технологического процесса и (или) их можно соотнести с конкретными производственными результатами.

В данном случае мы руководствуемся общим принципом: в состав косвенных можно отнести расходы, только если нет реальной возможности отнести эти расходы к прямым. Такой вывод можно сделать из анализа ст. ст. 318, 319 НК РФ. Данной позиции придерживаются и Минфин России (см. Письма от 05.09.2018 N 03-03-06/1/63428, от 13.03.2017 N 03-03-06/1/13785, от 19.05.2014 N 03-03-РЗ/23603), и ФНС России (Письмо от 24.02.2011 N КЕ-4-3/).