Нормативная база

Приказ Минфина России от 06.10.2008 N 106н «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)»)

Приказ Минфина России от 29.07.1998 N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»

Постановление Госкомстата РФ от 18.08.1998 N 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»

Постановление Госкомстата РФ от 27.03.2000 N 26 «Об утверждении унифицированной формы первичной учетной документации N ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией»

В любой организации хотя бы раз в год проводится инвентаризация материальных ценностей. Для этого необходимо назначить специальную комиссию из числа уполномоченных работников и издать приказ о проведении инвентаризации. Порядок и график проведения инвентаризации в организации должен быть закреплен в учетной политике для целей бухучета (п. 4 ПБУ 1/2008). Однако инвентаризационная комиссия создается для каждого конкретного случая. Ее состав, полномочия, а также сроки проведения инвентаризации должны быть закреплены в отдельном внутреннем акте организации.

В бюджетных организациях посредством инвентаризации становится возможным проверить наличие и состояние имущества. Сличить данные об имуществе со времени последней проверки с результатами на текущую дату, выявить характер и причины возможных несоответствий. И уже на основании полученных данных оценить правильность и соответствие бухгалтерского учета, осуществляемого на предприятии. В целом причины и процедура инвентаризации в бюджетной и коммерческой организации примерно одинаковы.

Что нужно для проведения?

Руководителем организации издается соответствующий приказ, на основании которого формируется состав инвентаризационной комиссии. Ее члены должны иметь полномочия на проверку соответствия имеющихся в фактическом наличии средств с данными, отраженными в бухучете. Это может быть товаровед, бухгалтер, специалист по контролю качества и т.д., главное, чтобы количество членов в комиссии было не менее 3 человек.

Бухгалтерия обязана передать членам комиссии все учетные данные по товару, ОС либо ТМЦ, которые подлежат проводимой инвентаризации. В зависимости от того, что инвентаризируют, это могут быть регистры бухучета, книжные остатки, отчеты о движении ТМЦ.

При необходимости, место проведения проверки может быть опечатано. Комиссия начинает свою работу и сверяет, соответствует ли фактическое наличие ценностей количеству, указанному в бухгалтерских документах.

Когда нужна инвентаризация

Образец приказа о проведении инвентаризации обычно требуется в некоторых случаях, перечисленных в п. 27 Приказа Минфина РФ от 29.07.1998 № 34н, в частности:

- перед составлением годового отчета;

- при назначении новых материально ответственных лиц, в том числе в связи с передачей имущества третьим лицам;

- после краж или чрезвычайных ситуаций природного или техногенного характера (пожары, наводнения, взрывы и т. п.).

Обычно распоряжение о начале проверки издает руководитель организации в плановом или внеплановом порядке. Ответственным за такое мероприятие обычно является главный бухгалтер или другой работник бухгалтерии. Занимается подсчетом материальных ценностей специальная комиссия, члены которой должны быть ознакомлены с соответствующим локальным актом под подпись.

Подводим итоги

- Подготовка к инвентаризации начинается с создания инвентаризационной комиссии и издания приказа об инвентаризации.

- Перед началом основных проверочных мероприятий комиссия получает от материально-ответственных лиц расписки о том, что ценности, находившиеся в их ответственности, оприходованы, выбывшие ценности списаны, а приходно-расходные ордера переданы в бухгалтерию или комиссии.

- Комиссия должна состоять минимум из 3 человек, среди которых должны присутствовать представители администрации и бухгалтерии.

- Материально-ответственные лица не могут входит в состав комиссии.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Бланк приказа о проведении инвентаризации

Основным документом инвентаризационного процесса является приказ. Поэтому рассмотрим его подробнее и научимся составлять этот документ правильно. Унифицированный образец приказа на инвентаризацию 2021 г. можно найти в Постановлении Госкомстата России от 18.08.1998 № 88. Форма № ИНВ-22 представляет собой универсальный бланк, который могут использовать организации всех форм собственности. Форму можно применять как при проведении плановых, так и при назначении внеплановых проверок материальных ценностей.

Образец заполнения приказа о проведении инвентаризации 2021 г. в бюджетных учреждениях

Бланк приказа о проведении инвентаризации по форме № ИНВ-22

Если по каким-либо причинам эта форма не подходит, можно разработать собственную. Главное, чтобы она была закреплена в учетной политике компании. Выглядеть произвольный образец приказа на инвентаризацию материальных ценностей 2021 может примерно так:

В любом случае в документе должны быть следующие обязательные реквизиты и сведения:

- наименование фирмы;

- дата составления и номер документа;

- цель проведения проверки и то, чего она будет касаться: товары, основные средства, материальные активы, дебиторская задолженность, все имущество компании;

- подразделения и отделы компании, в которых будет проведена проверка: склад, магазин, бухгалтерия либо вся фирма в целом;

- период и длительность мероприятия — с какой по какую дату проходит, когда предоставить результаты проверочных действий;

- состав комиссии и Ф.И.О. ее председателя (в комиссию, кроме работников фирмы, можно включать сторонних аудиторов);

- данные руководителя, подписавшего документ.

После издания локальный акт необходимо зарегистрировать в специальном журнале для учета контроля исполнения таких решений. Его рекомендуемую форму можно взять из Постановления Госкомстата № 88 (форма № ИНВ-23) или разработать самостоятельно. С приказом следует обязательно ознакомить всех перечисленных в нем работников. Подписи об ознакомлении они могут поставить непосредственно на бланке либо на отдельном листе ознакомления с документом, который подшивается к распоряжению.

Инвентаризационная комиссия: формирование, состав и протокол заседания

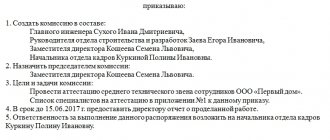

Проведением инвентаризации в организации занимается специальная комиссия, назначает и утверждает состав которой директор этой организации. Делает он это с помощью приказа. В связи с этим, все руководители должны знать, как выглядит образец приказа о создании инвентаризационной комиссии.

В процессе своей деятельности организации должны проводить инвентаризации. Это нужно для проверки фактического наличия имущества и обязательств компании.

Для проведения инвентаризации в организации создается инвентаризационная комиссия. Она утверждается приказом директора компании. Данный приказ должен быть оформлен следующим образом:

- Указывается полное наименование учреждения, с указанием организационно-правовой формы.

- Затем прописывается номер приказа о создании инвентаризационной комиссии.

- Затем обязательно указывают дату и место составления документа.

- После этого пишут, что приказ составлен в соответствие с методическими рекомендациями Министерства Финансов для проведения проверок, обязательных в текущем году.

- Затем следует сам текст приказа:

- Приказываю создать комиссию по инвентаризации в следующем составе: указываются должности, фамилии, имена и отчества председателя и всех членов комиссии.

- Возложить на комиссию следующие обязательства: проводить описи активов и обязательств компании в соответствие с графиком проведения инвентаризаций на текущий год;

- вовремя и правильно оформлять итоги инвентаризации;

- обеспечивать достоверность и полноту внесения в описи сведений об остатках запасов, продукции, денег, основных средств, а также иного имущества и обязательств.

- После этого председатель и все члены комиссии должны подтвердить свое ознакомление с приказом. Для этого они проставляют свои подписи.

Образец приказа о назначении инвентаризационной комиссии приведен ниже:

Состав инвентаризационной комиссии

Состав инвентаризационной комиссии (как постоянно действующей, так и рабочей) утверждает руководитель компании с помощью соответствующего приказа. Данный приказ в обязательном порядке должен быть зарегистрирован в журнале контроля за выполнением приказов о проведении инвентаризаций.

В состав комиссии по инвентаризации могут входить:

- сотрудники бухгалтерии;

- работники администрации компании;

- работники, занимающиеся в организации внутренним аудитом;

- сотрудники независимых аудиторских компаний;

- специалисты иных областей.

К тому же, одни и те же работники могут быть членами сразу нескольких комиссий. Например, комиссии по инвентаризации и комиссии по выбытию и поступлению ценностей.

Стоит отметить, что сотрудники, несущие материальную ответственность, не могут входить в состав инвентаризационной комиссии. Они могут только присутствовать при проведении проверки.

Если проводится опись финансовых обязательств и активов, в составе комиссии обязательно должен присутствовать главный бухгалтер. А если осуществляется инвентаризация нефинансовых активов, бухгалтер не может быть членом комиссии. Он должен будет предоставлять сведения, необходимые для проверки, а также оформлять описи.

Если главбух является председателем комиссии, то остальными членами должны быть или начальники отделов, или рядовые работники.

Также председателем комиссии может быть и сам управляющий компании. В такой ситуации он может возложить контроль за исполнением обязательств на главного бухгалтера. Так будет целесообразнее для самой компании. Это связано с тем, что если главбух является председателем, то он может выполнять только управленческие обязательства.

Директор организации самостоятельно может решить, какое будет количество членов инвентаризационной комиссии, отталкиваясь от вида проводимой инвентаризации и специфики деятельности компании. Законодательство данный вопрос не регламентирует. В основном, организации формируют комиссии из четырех человек.

При неполном составе комиссии по инвентаризации проведение проверки недопустимо.

Если при проведении инвентаризации предстоит большой объем работ, дополнительно формируется рабочая комиссия. Персональный состав рабочей инвентаризационной комиссии утверждает управляющий компании. В состав такой комиссии могут входить работники тех же должностей, что и в состав основной комиссии по инвентаризации.

Протокол заседания инвентаризационной комиссии: образец

После того, как комиссия закончит проводить инвентаризацию, она должна устроить заседание. Во время этого заседания определяются основные результаты и выявленные расхождения.

Также во время заседания комиссия должна установить причину выявленных несоответствий и способы исправления сложившейся ситуации.

По результатам должен быть составлен протокол заседания инвентаризационной комиссии.

Данный документ имеет следующую структуру:

- полное наименование компании, в которой проводилась проверка, с указанием организационно-правовой формы;

- дата и место составления документа;

- название подразделения, которое подверглось инвентаризации;

- наименование составляемого документа – протокол инвентаризационной комиссии;

- список членов комиссии, с указанием их должностей, а также фамилий и инициалов;

- описание результатов произведенной проверки;

- перечень сотрудников, выступавших по данному вопросу;

- решение, которое было принято по обсуждаемому вопросу;

- заключение, вынесенное комиссией;

- выявленные нарушения (если есть);

- виновные в нарушениях работники, с указанием должностей, фамилий и инициалов;

- сведения о мероприятиях, проведенных для устранения обнаруженных недостатков;

- подписи председателя и всех членов комиссии.

Оформление данного протокола должно сопровождаться следующими приложениями:

- оформленными актами и описями проведенной инвентаризации по формам типа ИНВ по каждому лицу, несущему материальную ответственность, объекту, складу или подразделению компании. Всего их существует девятнадцать, в зависимости от вида проводимой проверки;

- список устаревшей и неподходящей для дальнейшего использования продукции;

- список недостающей или излишествующей продукции, с указанием ее цены;

- объяснения работников, на которых возложена мат. ответственность, и иных должностных лиц по поводу излишка или недостачи ценностей (акты, справки, копии первичных документов).

В ходе проведения заседания, комиссия должна вынести следующие предложения:

- по срокам и способам устранения недостач, а также по проведению служебных расследований (в случае обнаружения недостачи);

- по дальнейшему пользованию устаревшей и непригодной для последующего использования продукции;

- иные предложения, касательно работы с подвергшимися инвентаризации ценностями.

Стоит отметить, что если в ходе проведения инвентаризации не было обнаружено каких-либо нарушений, а также виновных за это работников, протокол инвентаризации составлять нет необходимости.

Образец протокола заседания инвентаризационной комиссии приведен ниже:

Случаи признания результатов инвентаризации недействительными

Существует несколько случаев, когда итоги инвентаризации могут быть признаны недействительными:

- в приказе директора отсутствует утверждение касательно состава комиссии;

- при проведении инвентаризации присутствуют не все члены комиссии;

- посторонние граждане получили доступ к инвентаризационным документам;

- члены комиссии не проставили на инвентаризационных описях свои подписи;

- при заполнении документов были допущены ошибки и помарки;

- материально-ответственное лицо не присутствовало при проведении проверки;

- приказ о проведении инвентаризации был оформлен неправильно;

- порядок оформления документов был нарушен.

Задачи и обязанности инвентаризационной комиссии

Комиссии по инвентаризации бывают двух видов. В зависимости от вида комиссии отличаются и ее основные задачи.

- постоянно действующие комиссии;

- рабочие комиссии.

Задачами инвентаризационной комиссии, действующей на постоянной основе, являются:

- проведение плановых и выборочных инвентаризаций, а также контрольных проверок;

- проведение профилактических работ по обеспечению сохранности и целостности активов компании, заслушивание на заседаниях директоров отделов касательно этого вопроса;

- организация проведения инвентаризаций и проведение инструктажа для рабочих комиссий.

Рабочие комиссии по инвентаризации выполняют следующие задачи:

- проверка верности определения различий по инвентаризации;

- контроль за сохранностью активов;

- проверка соблюдения работниками, несущими материальную ответственность, правил ведения первичного учета и хранения активов;

- проведение повторных сплошных проверок при установлении грубых нарушений;

- рассмотрение письменных объяснений работников, допустивших порчу или недостачу ценностей, а также иные нарушения.

В обязанности инвентаризационной комиссии входит:

- получение необходимых документов перед началом инвентаризации;

- перед началом проверки на фактическое наличие ценностей — получение последних документов по приходу и расходу или отчетностей о движении денег и ценностей;

- на момент проведения проверки – обеспечение полноты и точности внесения в описи сведений об остатках денег, продукции, запасов, основных средств, иного имущества, а также финансовых обязательств; обеспечение верности и своевременности оформления результатов проведенной проверки;

- при обнаружении ошибок и неточностей в описях уже после окончания инвентаризации – проведение проверки указанных фактов; в случае, если они будут подтверждены – исправление обнаруженных ошибок в установленном порядке.

В обязанности инвентаризационной комиссии до начала проверки входит:

- узнать, находится ли территория организации под охраной, и имеется ли в помещениях пожарная сигнализация;

- проверить, имеются ли соглашения о материальной ответственности с соответствующими работниками;

- проверить, имеются ли в организации сейфы, слады и шкафы для хранения ценностей;

- проверить, оснащены ли места хранения ценностей приборами для измерения;

- установить, соблюдаются ли в компании условия хранения ценностей, которые принадлежат третьим лицам;

- уточнить, есть ли контроль над вывозом ценностей из организации и порядком выдачи доверенностей на их получение;

- проверить, есть ли приказ директора компании о назначении комиссии, которая проверяет сохранность ценностей.

Функциями инвентаризационной комиссии являются:

- проведение проверки имущества, денег, ценных бумаг, незаконченного производства и иных ценностей в местах производства и хранения;

- вместе с бухгалтерскими работниками участвуют в определении результата проверки и разрабатывают предложения касательно учета излишков и недостач;

- вносят свои предложения по вопросам упорядочивания отпуска, хранения и приема ценностей, улучшения контроля за ними и их учета, и реализации имущества и ценностей, которые не нужны компании;

- оформление итоговый протокол, в котором указывается, в каком состоянии находится склад; результаты проведенной проверки, а также выводы относительно них; предложений о зачете излишков и недостач, списании недостач в пределах норм естественной убыли и сверхурочных недостач;

- несение ответственности за и соблюдения порядка проведения инвентаризации и ее своевременность, в соответствие с приказом директора компании, за точность и достоверность сведений, вносимых в инвентаризационные описи.

Источник: https://okbuh.ru/inventarizatsiya/komissiya-formirovanie-sostav-i-protokol-zasedaniya

Пошаговая инструкция по составлению приказа

Шаг 1. Указываем название документа.

Шаг 2. В соответствующие поля вписываем наименование организации (ИП), указываем ОКПО, пишем дату составления.

Шаг 3. Заполняем основную часть распоряжения. Здесь следует уточнить тип проверки и ее цели, а также перечислить участвующих в мероприятии членов инвентаризационной комиссии и ее председателя. Их имена и отчества можно сокращать.

Шаг 4. Указываем, какие именно материальные ценности и в каких отделах и обособленных подразделениях фирмы надлежит проверить.

Шаг 5. Указываем точные сроки проведения проверки с датой ее начала и окончания.

Шаг 6. Сообщаем о причинах необходимости инвентаризировать ценности.

Шаг 7. Указываем сроки сдачи итогов проверки в бухгалтерию.

Шаг 8. Заверяем документ у руководителя.

Шаг 9. Присваиваем номер и регистрируем в специальном журнале.

Шаг 10. Знакомим с ним всех заинтересованных лиц, включая работников отделов и подразделений, где будет проходить проверка.

Составление описи и анализ

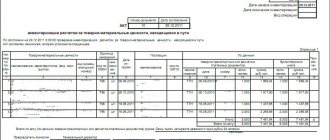

В ходе проверки, члены комиссии заполняют инвентаризационную опись. В ней фиксируются все фактические данные о наличии товара либо материальных ценностей. Опись может быть составлена в свободной форме, но в ней обязательно должны присутствовать такие данные:

- название и номенклатурный номер единицы;

- сорт и ее артикул;

- мера измерения (кг., шт. и т.д);

- цена за единицу;

- количество в наличии по факту и в денежной сумме.

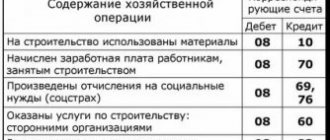

Информация из описи анализируется и сверяется с данными, поданными бухгалтерией. Если между данными имеются расхождения – комиссией составляется ведомость учета результатов. Для удобства, используют шаблон типовой ведомости №ИНВ-26, который был утвержден Постановлением Госкомстата №26 от 27.03.2000г.

В этом документе указываются все выявленные излишки и недостачи.

Итоги проверки ТМЦ и еще один приказ

По окончании процедуры подсчета и сопоставления результатов члены комиссии должны надлежащим образом оформить результаты проверки. Все выявленные расхождения необходимо зафиксировать в ведомости учета результатов (форма № ИНВ-26) из Постановления Госкомстата от 27.03.2000 № 26. А после обсуждения результатов и вынесения инвентаризационной комиссией вердикта, который записывается в специальном протоколе, руководитель должен издать еще один приказ, на этот раз об итогах проверочных мероприятий и результатах, которые были достигнуты. Следует привести реакцию руководителя фирмы на предложения членов комиссии и распоряжения о необходимых действиях. Это могут быть: дополнительная проверка, санкции для виновных лиц, введение дополнительных мер безопасности. Этим же локальным актом назначаются ответственные за его исполнение работники, которых также следует ознакомить с документом под подпись. Контроль за исполнением распоряжения обычно оставляет за собой директор фирмы.

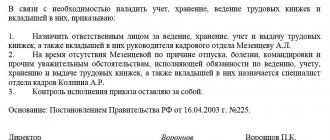

Создание комиссии по списанию ТМЦ в 2021 году

В соответствии с распорядительным документом, комиссия в установленные сроки обязана провести инвентаризацию, а после этого составить соответствующий акт и провести ликвидацию списанных ТМЦ.Приказ руководителя является подтверждением его согласия с необходимостью провести инвентаризацию. Однако, обязательным данный документ не является. Составляет он только для того, чтобы все процесс имел официальность, а при его проведении соблюдался определенный порядок действий. Например, если оборудование выбывает в связи с продажей, то основанием для его списание будет являться договор с покупателем. При этом составление приказа не потребуется. Но, как правило, его составление необходимо, особенно, когда причиной выбытия ТМЦ является моральный или физический износ.

Рекомендуем прочесть: Статистика Сиротства В России 2021

Комиссия по списанию ТМЦ: состав

- наименование организации;

- место, дату издания приказа;

- наименование документа, номер приказа;

- основания для составления документа;

- основной текст, содержащий распоряжение о создании комиссии, цели ее формирования и проведения инвентаризации, сроки проведения процедуры, а также даты составления акта;

- сведения об объекта (наименование, инвентаризационный номер, причина проверки ТМЦ, первоначальная стоимость, а также средства, затраченные на амортизацию);

- перечень лиц, ответственных за исполнение приказа;

- подписи лиц, имеющих отношение к документу, подпись руководителя.

- результаты проверки подлежат утверждению;

- необходимо обозначить требование об урегулировании расхождений, выявленных в ходе инвентаризации и зафиксированных в соответствующих документах;

- назначается сотрудник, как правило, из бухгалтерии, который ответственен за исполнение требований настоящего приказа, связанных с устранением ранее выявленных в ходе проверки расхождений;

- назначается сотрудник, ответственный за контроль выполнения распоряжений, зафиксированных в положениях приказа о подведении итогов.