Зачем нужен 70 счет

Бухгалтерский счет используют для сбора информации о расчетах с персоналом. По кредиту бухгалтерия проводит начисление зарплаты, увеличивая задолженность компании перед персоналом. А по дебету отражает выплаты, уменьшая сумму задолженности перед работниками. Также по дебету 70 счета фиксируют удержание НДФЛ с зарплаты.

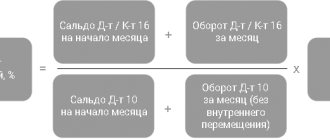

70 счет имеет кредитовый остаток на конец месяца, так как начисление зарплаты происходит на последний день месяца, а выплата — в следующий месяц, например 5 или 10 числа. Дебетовый остаток по 70 счету тоже возможен, например, если сотруднику перевели зарплату больше, чем начислили.

Порядок отражения операций в ОСВ по счету 70

Оборотка по счету 70 служит для группировки информации по выплатам сотрудникам. В ней формируются остатки на начало, конец периода, а также обороты по счету 70 в разрезе каждого сотрудника. Все операции по счету 70 регламентируются разд. VI Приказа Минфина от 31.10.2000 № 94 «Об утверждении плана счетов …».

По дебету счета 70 отражают:

- выплаченные суммы работникам. Кроме заработной платы сюда входят премии, пенсии, пособия, доходы от участия в УК компании и проч.);

- удержанный из зарплаты НДФЛ;

- удержания по исполнительным листам и др.;

- депонирование зарплаты, если работодатель не использует безналичную форму расчета с работниками.

По кредиту счета 70 показывают:

- начисленные суммы зарплаты (за счет себестоимости, отпускного резерва и других источников);

- начисленные пособия по соцстрахованию;

- начисленные доходы работников от участия в УК.

Сальдо счета 70 в оборотно-сальдовой ведомости может быть пассивным, активным, а также активно-пассивным. Но чаще все-таки пассивным, поскольку начисление зарплаты производится в последний день месяца, а выплачивается она сотрудникам в следующем.

Однако если сотруднику выплачена сумма, превышающая начисления, остаток счета 70 станет активным или активно-пассивным.

Что такое депонированная заработная плата

Бывают ситуации, когда зарплату начислили, но вовремя сотруднику не выдали из-за его неявки. Сейчас это редкость, так как большинство получает зарплату на банковскую карту, но такие ситуации бывают. Причины, по которым работник не смог вовремя забрать зарплату из кассы разные, например, его положили в больницу, и он не смог явиться в кассу организации.

В таком случае его зарплату депонируют, то есть отражают ее неполученной в первичных документах. Для этого делают проводку:

Дт 70 Кт 76.Расчеты по депонированным суммам

Когда сотрудник получит депонированную зарплату, делают проводку:

Дт 76 Кт 50

Зарплату депонируют на срок до 3 лет. Если в течение этого времени сотрудник за ней не явится, то она подлежит включению в состав доходов компании.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Общее описание

На счете 70 «Расчеты с персоналом по оплате труда» плана счетов бухгалтерского учета собирается «информация» о долгах организации перед персоналом по выплате заработной плате.

На счете отражаются начисление заработной платы, начисление социальных пособий, удержания из заработной платы в счет уплаты НДФЛ и удержания на другие цели (проф.взносы, алименты).

Если нам надо узнать всю информацию о том, сколько наша организация должна сотрудникам по выплате заработной платы, какие начисления по ЗП были произведены за период и когда выплачивалась заработная плата, то смело изучаем счет 70 с использованием базовых отчетов в программе 1С (оборотно-сальдовой ведомости, анализа счета, карточки счета).

С какими счетами корреспондирует счет 70

Счет 70 корреспондирует со многими затратными счетами. Для удобства мы собрали все в таблице.

| Счет 70 корреспондирует по дебету с | Счет 70 корреспондирует по кредиту с |

|

|

Счет 70

Счет 70 Предназначен для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации. Другими словами- этот счет нужен для учета зарплаты, больничных, отпускных работникам.

По кредиту счета 70 «Расчеты с персоналом по оплате труда» отражаются суммы начисления:

- Заработная плата работникам.

- Пособия по временной нетрудоспособности.

- Премии

- Отпускные

- Дивиденды

По дебету счета 70 отражается:

- Выплата заработной платы.

- Удержание по исполнительным листам ( Например алименты).

- Удержание НДФЛ.

- Депонированная заработная плата.(Не выданная ЗП в срок)

Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику организации. Т.е по счету можно определить кто и сколько заработал и получил ЗП.

Рассмотрим стандартные проводки:

- Дебет 20 кредит 70-1500 Начислена заработная плата работникам основного производства

- Дебет 44 кредит 70- 3500 Начислена зарплата работникам, занятым продажей товаров, эту проводку можно использовать в торговых предприятиях для всех сотрудников.

- Дебет 08 кредит 70-4580 Начислена зарплата работникам, занятым в строительстве основных средств.

- Дебет 69 кредит 70-6580 Начислено пособие по временной нетрудоспособности.

- Дебет 96 кредит 70-759 Начислены отпускные за счет резерва по отпускным.

- Дебет 84 кредит 70- 8400 Начислены дивиденды работникам, если работники являются акционерами предприятия.

Дебет 26 кредит 70-2500 Начислена заработная плата работникам управленческого персонала.

Следующие проводки удержания:

- Дебет 70 кредит 68-3500 Удержан Налог на доход физ лиц.

- Дебет 70 кредит 71-800 Удержаны из зарплаты подотчетные сумму

- Дебет 70 кредит 76-1000 Удержаны из зарплаты суммы по исполнительным листам (допустим алименты).

- Дебет 70 кредит 50-6502 Выдана из кассы заработная плата.

- Дебет 70 кредит 76-2500 Депонировано заработная плата.

- Дебет 70 кредит 51- 3500 Перечислена с расчетного счета по банковским картам зарплата сотрудникам.

Раскидаем все суммы на схему счета и получим:

Как видим с схемы, по кредиту оборот составил 27819 рублей, Это говорит о том, что начислили 27819 рублей выплат сотрудникам. По Дебету оборот составил 17802 рублей, это говорит о том, что удержали и выплатили зарплату на сумму 17802 рублей. Остаток на начало по кредиту 50000 рублей, говорит о нашей задолженности сотрудникам.(Наша задолженность, так как это сумма по кредиту, а по кредиту отражается кредиторская задолженность, в остатке).Остаток на конец периода 60017 рублей, также говорит о нашей задолженности сотрудникам.

Расчет остатка по счету=50000+1500+2500+3500+4580+6580+759+8400-3500-800-1000-6502-2500-3500.(Как рассчитывать остаток в пассивных счетах я приводил в статье расчет остатка по счету)

Остаток по счету (Кредитовый обычно) отражается в пассиве баланса, в Разделе Краткосрочные обязательства, по статье кредиторская задолженность.

Д 91 к 68 проводка что означает | популярный юрист

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Д 91 к 68 проводка что означает». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Последователи второй позиции настаивают, что пени, как и штрафы, по своей сути так же связаны с отступлениями от правил НК РФ и близки к налоговым санкциям, поэтому должны отражаться с применением счета 99. В этом случае показатель текущего налога на прибыль в форме N 2 (строка 150) будет сформирован без участия пеней.

Дебет счета – отражение прочих расходов компании:

- издержки на банковские комиссии;

- недостачи и порча продукции и ТМЦ, по которым не обнаружены виновные лица или есть заключение суда об отказе о возмещении издержек;

- штрафы, пени, необходимые к уплате из-за нарушений условий договоров с контрагентами;

- благотворительность;

- проценты по кредитам и займам;

- издержки, связанные со списанием ОС и других активов компании (исключение – денежные средства);

- списание дебиторской задолженности с истекшим сроком давности;

- судебные издержки;

- курсовые разницы;

- убытки прошлых лет, принятые в отчетном периоде и т. д.

Дебет 91-2 кредит 68 субсчет «расчеты по налогу на имущество»

По кредиту счета 68 в бухгалтерском учете отражаются начисленные или удержанные суммы налогов и сборов, а по дебету – суммы, фактически перечисленные в бюджет или иным образом уменьшающие задолженность перед ним.

Переносим конечное сальдо по каждому субсчету из ноября, оно будет являться начальным сальдо для декабря.

Если имеются еще какие-то субсчета на 91 счете, то они аналогичным образом закрываются на 9-й субсчет. Амортизация – это постепенное перенесение стоимости объекта основных средств на себестоимость продукции (работ, услуг).

Поступления, связанные с реализацией собственных активов (исключение – денежные средства), выплатами процентов контрагентами за пользование предоставленными денежными средствами, участием в уставном капитале сторонних компаний: доходы принимаются аналогично признанию выручки.

Обратите внимание! Для хозяйствующих субъектов, которые по критериям относятся к МП (малое предпринимательство), применение ПБУ 18/02 является правом, а не обязанностью.

В предыдущей статье мы разобрали учет доходов и расходов, получаемых от обычных видов деятельности организации. Учет прочих доходов и расходов происходит на 91 счете бухгалтерского учета. Данные этого счета также формируют конечный финансовый результат деятельности предприятия.

Счет 68 «Расчеты по налогам и сборам»

На счете отражаются все операции по начислению НДС в бюджет, а так же операции на уменьшению НДС уплаченного ранее поставщикам товаров и услуг. Не буду останавливаться на обосновании таких операций, в целом на основании анализ счета 68.02 составляется док.»Декларация по НДС». Счет используется очень часто, если ваша организация является плательщиком налога НДС.

Счет 70 в бухгалтерском учете

По кредиту счета отражается начисление зарплаты всем категориям работников. По дебету счета отражаются удержания из зарплаты и ее выплата. Сальдо кредитовое показывает остаток задолженности компании перед работниками по зарплате.

Схема 70 счета представлена ниже на рисунке:

Бывают случаи, когда зарплата сотруднику выплачена за полный месяц, а начислено по табелю за неполный месяц. Например, в конце месяца работник взял больничный. В таких случаях не предприятие, а работник оказывается должником. Сальдо в таких случаях остается кредитовым со знаком «минус».