Как показать в РСВ возмещение из ФСС

Начиная с 2021 года при заполнении РСВ применяются Форма и Порядок, утвержденные Приказом ФНС России от 10.10.2016 № ММВ-7-11/[email protected]

Порядок заполнения РСВ 2021 (возмещение от ФСС) гласит, что суммы страховых взносов на ВНиМ (страхование в связи с временной нетрудоспособностью и в связи с материнством) отражаются в Приложении 2 к Разделу 1 Расчета.

В соответствии с пунктом 11.14 Порядка, в строке 080 Приложения 2 нужно указать сумму возмещения из ФСС в графе, соответствующей месяцу фактического возмещения.

Таким образом, если Фонд возместил расходы работодателя на выплату пособия в августе 2021, то отразить это нужно по строке 080 в графе для 2 месяца 3 квартала. Как это сделать, мы подробно опишем в примере.

В итоговой строке 090 Приложения 2 нужно указать сумму, рассчитанную по следующей формуле:

Так отражается разница между начисленными взносами и расходами на выплату пособий плюс сумма возмещения из ФСС за отчетный период.

В результате подсчета разницы может получиться либо отрицательное, либо положительное число.

ВАЖНО!

Сумму со знаком минус впереди в расчете указывать не нужно! Указывается только разница, а показать, отрицательная она или положительная, нужно при помощи цифр 1 или 2, проставляемых в графах «признак»:

- 1 — взносы больше затрат на страховые выплаты работникам;

- 2 — затраты на страховые выплаты больше начисленных взносов.

Итак, если получится отрицательная величина, ставим цифру 2 в графе «признак». Это будет означать, что величина перечисленных вами пособий больше, чем размер страховых взносов.

Обратите внимание, что по итогам отчетного периода получится или сумма к уплате в бюджет (положительная), или к возмещению из бюджета (отрицательная). Они будут указаны с признаками «1» и «2» соответственно. При этом нельзя одновременно заполнять строки расчета:

- 110 и 120;

- 111 и 121;

- 112 и 122;

- 113 и 128.

При получении величины к уплате заполняйте строку 110, а к возмещению — строку 120 и так далее.

Заполняем строку 090 в расчете по страховым взносам в 2021 году

Допустим, основываясь на примере выше, что организация получила от ФСС в июле 2021 года возмещение в сумме 8 564 руб. Эти расходы работодатель понес в мае, выплатив пособие сотруднику. Тогда показатели строки 090 образца принимают совершенно другие значения.

Значение строки 090 расчета в 2021 году

ВАЖНО! В стр. 070 указывайте сумму расходов, которая подлежит зачету/возврату из бюджета. Расходы за первые 3 дня болезни, осуществляемые за счет средств работодателя, в стр.070 не отражайте. Участники пилотного проекта ФСС стр.070 не заполняют. О нюансах заполнния стр. 070 читайте здесь.

- если в разделе 1, то отражают размер взносов на дополнительное социальное обеспечение;

- если в приложении 2 раздела 1, то указывают результат уменьшения исчисленных сумм страховых взносов на сумму произведенных расходов при выплате страхового обеспечения;

- если в приложении 3 раздела 1, то вносят данные о выплате социальных пособий на погребение;

- если в приложении 4 раздела 1, то указывают количество получателей, а также сведения по продолжительности оплачиваемых периодов и размеру дополнительных выплат по БиР тем лицам, которые пострадали в результате аварии на ПО «Маяк»;

- если в приложении 10 раздела 1, то отражают информацию по обучающимся лицам, с доходов которых могут исчисляться страховые взносы по пониженным тарифам;

- если в приложении 1 раздела 2, то включают данные о размере страховых взносах, начисленных члену крестьянского (фермерского) хозяйства;

- если в разделе 3, то вносят имя физического лица, который получает доход у работодателя.

Рекомендуем прочесть: Закон О Тишине Красноярского Края Последняя Редакция

Если данные в РСВ расходятся с данными бухучета

Отражая возмещение ФСС расходов при заполнении РСВ, бухгалтеры замечают расхождение в величине страховых взносов, указанных в строке 090 расчета, с данными бухгалтерского учета. Такое расхождение вызывает сомнения и закономерный вопрос: правильно ли заполнена форма. Например, по факту ФСС возместил расходы компании, а при заполнении расчета выходит, что компания должна Фонду большую сумму, чем на самом деле. Так как деньги, которые Фонд уже возместил, прибавляются к начисленным за период взносам.

На самом деле никакой ошибки в этом нет. И заполнять расчет нужно именно так, как указывает Порядок.

Несмотря на то, что в итоговой строке 110 1-го раздела, а также в строке 090 Приложения 2 будет указана большая сумма, уплатить в Фонд нужно будет только сумму самих взносов.

После переноса всех сведений в карточку расчета с бюджетом, налоговикам будет видно, какие именно суммы являются недоимкой, а какие переплатой. И деньги, возмещенные Фондом страхователю, будут указаны как переплата. Долга перед ФСС у вас не возникнет.

Если расходы на выплату пособий учтены в прошлом году, а возмещение получено в текущем

В этом случае также соблюдается порядок заполнения и используется указанная выше формула. Независимо от того, за какой период ФСС возмещает затраты, за предыдущий квартал или за прошлый год, нужно отразить это в расчете непосредственно в месяц получения.

Об этом говорится в разъясняющем Письме ФНС России от 09.04.2018 № БС-4-11/[email protected]

К тому же такой вывод можно сделать из норм главы 34 НК РФ, в которых с января 2021 года предусмотрен зачет расходов, затраченных на пособия по ВНиМ, в счет предстоящих платежей.

Образец заполнения РСВ с возмещением из ФСС

Приведем пример заполнения РСВ при возмещении ФСС.

Исходные условные данные для нашего примера:

За полугодие начислено взносов:

| Всего (руб.) | Апрель | Май | Июнь |

| 150 000 | 50 000 | 50 000 | 50 000 |

За 2 квартал выплачено пособий:

| Всего (руб.) | Апрель | Май | Июнь |

| 350 000 | 100 000 | 100 000 | 150 000 |

Превышение пособий над взносами составило: 350 000 — 150 000 = 200 000 рублей.

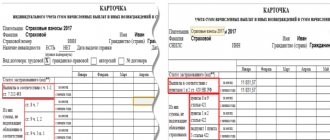

Интересующие нас строки Приложения 2 к Разделу 1 в РСВ за 2 квартал при заполнении для этого примера выглядят так:

Предположим, что возместили выплату пособий организации в августе 2021.

Рассмотрим, где в РСВ отражается возмещение из ФСС при заполнении Приложения 2 Раздела 1 в расчете за 9 месяцев, если за 3 квартал начислено взносов:

| Всего (руб.) | Июль | Август | Сентябрь |

| 150 000 | 50 000 | 50 000 | 50 000 |

Всего с начала расчетного периода начислено (считаем нарастающим итогом: так как РСВ за 9 месяцев, то складываем сумму взносов за 1 , 2 и 3 квартал): 150 000 + 150 000 = 300 000 рублей.

За 3 квартал выплачено пособий:

| Всего (руб.) | Июль | Август | Сентябрь |

| 120 000 | 45 000 | 40 000 | 35 000 |

Всего с начала расчетного периода начислено (считаем нарастающим итогом: так как РСВ за 9 месяцев, то складываем сумму выплаченных пособий за 1, 2 и 3 квартал): 350 000 + 120 000 = 470 000 рублей.

В 3 квартале произошло возмещение из ФСС:

| Всего (руб.) | Июль | Август | Сентябрь |

| 100 000 | 0 | 100 000 | 0 |

Тогда интересующие нас строки Приложения 2 раздела 1 РСВ за 9 месяцев 2021 года будут выглядеть следующим образом:

Обратите внимание, что по итогам 9 месяцев получилась сумма к возмещению из бюджета.

При заполнении она указана с признаком «2» в графе 1. Это значит, что за 9 месяцев размер выплаченных сотрудникам пособий превысил страховые начисления.

А по итогам третьего квартала получилась сумма к уплате в бюджет. Она указана с признаком «1» в графе 3. То есть за 2 квартал размер страховых начислений превысил величину пособий.

Покажем для наглядности на картинках, как рассчитывались указанные в строках 090 значения.

Всего за 9 месяцев пособия превысили взносы на 170 000 руб. (300 000 — 470 000 = -170 000). Если прибавить перечисленные ФСС в августе 2021 средства в размере 100 000 руб., то получается, что ФСС остается должен организации 70 000 рублей. Указываем это значение в строке 090 с признаком «2».

За третий квартал страховые начисления с учетом полученного от ФСС возмещения превышают затраты на пособия. К уплате в бюджет — 130 000 руб. Заносим эту величину при заполнении с признаком «1».

В июле 2021 ФСС еще не возместил расходы организации, поэтому в расчет 100 000 р. не берутся. Указываем взносы к уплате в размере 5000 руб.

В августе 2021 прибавляем возмещенные 100 000 руб. к разнице строк 060 и 070, поскольку именно в этом месяце они были перечислены.

В сентябре указываем только разницу строк 060 и 070.

Надеемся, что теперь заполнение РСВ при возмещении из ФСС 2020 будет для вас простой задачей.

Напомним, что РСВ по итогам 9 месяцев 2021 года нужно сдать не позднее 30 октября.

Подробнее о заполнении РСВ можно прочесть в этом материале.

Строка 090 в расчете по страховым взносам

Строка 090 в расчете по страховым взносам содержится в разделах 1 и 3, а также в приложениях 2, 3 и 4 к разделу 1 и приложении 1 к разделу 2. Информация, включаемая в строку 090, зависит от того, какие данные нужно отобразить в том или ином листе расчета.

В каких разделах содержится строка 090

Как видим, сведения в строке 090 различаются в зависимости от того, в каком разделе или приложении она заполняется. При этом в ней могут указываться самые разные показатели — суммы, количество, даты или информация, обозначаемая буквами.

На самом деле расхождение вовсе не означает наличия ошибки. Оно возникает из-за специфики формы РСВ — она не содержит ячеек, в которых следовало бы отразить входящее и исходящее сальдо. Поэтому сумма, на которую выплаченные в 2021 году пособия превышают размер взносов, не отражается в РСВ за 1 квартал 2021 года. Соответственно, если в 1 квартале поступило возмещение от ФСС, то из расчета не будет понятно, что оно компенсирует разницу между пособиями и взносами за прошлый год.

Также проверку сальдо расчетов по социальному страхованию можно провести при помощи справки-расчета (приложение 1 к письму ФСС России от 07.12.16 № 02-09-11/04-03-27029). Такая справка вместе с другими документами подается в Фонд теми страхователями, которые хотят получить возмещение.

Как пособия отражаются в РСВ

Проблема заключается в том, что из-за упомянутых выше расходов показатель строки 090 Приложения 2 к Разделу 1 не отражает фактического состояния расчетов по взносам на социальное страхование. Рассмотрим, из-за чего это происходит и что делать.

По строке 070 укажите суммы расходов на выплату страхового обеспечения по обязательному социальному страхованию, которое выплачивают за счет ФСС. Суммы больничных пособий за первые три дня нетрудоспособности не учитывайте (письмо ФНС России от 28 декабря 2021 № ПА-4-11/[email protected]). А по строке 080 укажите суммы, которыми ФСС возместил расходы на оплату больничных, пособий по беременности и родам и т. д.

Рекомендуем прочесть: Как подтвердить внж в 2021 в спб

По строкам 120–123 укажите сумму превышения произведенных плательщиком расходов на социальное страхование: – по строке 120 – за расчетный (отчетный) период; – по строкам 121–123 – за последние три месяца расчетного (отчетного) периода.

Вопрос

При заполнении расчета по страховым взносам раздела 1. В феврале было начислено больничное пособие 13 700,00 и начислены взносы 6600,00, по результатам к уплате 0. В марте были начислены взносы 6700,00 к уплате 0, остаток превышения переходит на апрель 400,00. Как отразить в строке 110 — 113 и 120 — 123? В строке 111 — начислено за январь, строки 112 и 113 пустые, значение 0. В строке 121 — 0, а строках 122 — 123, суммы превышения, т.е. 6600,00 и 400,00 остаток, правильно?

По строке 110 указывается сумма начисленных и невыплаченных пособий, за исключением тех пособий, которые начислены за последний месяц отчетного периода и в отношении которых не пропущен установленный законодательством срок выплаты пособий.