С 1 июня 2021 года действует специальное указание Банка России от 14.10.2019 № 5286-У «О порядке указания кода вида дохода в распоряжениях о переводе денежных средств» (далее – Указание № 5286-У). Согласно ему, с этой даты при перечислении доходов в назначение платежа в платежном поручении нужно проставлять, к какой категории они относятся. В данной консультации помогаем справиться с этой задачей.

Также смотрите:

- Платежное поручение на перечисление заработной платы на карту: образец на 2021 год

Зачем ввели новые коды

Указание № 5286-У устанавливает порядок указания кода вида дохода в распоряжениях о переводе денежных средств. Оно касается не только работодателей, но и в целом лиц, выплачивающих:

- заработную плату;

- иные доходы, в отношении которых ст. 99 Федерального закона № 229-ФЗ «Об исполнительном производстве» установлены ограничения и/или на которые в соответствии со ст. 101 этого ФЗ не может быть обращено взыскание.

Коды ввели для того, чтобы банк и приставы сразу понимали, что данные доходы должника вообще нельзя трогать либо можно взыскать долг за счет них, но с определёнными ограничениями (см. ниже).

Изменение статуса плательщика и оснований платежа при перечислении в бюджет с 01.10.2021

В программе добавлена возможность при перечислении денежных средств в бюджет указывать информацию о платеже по правилам, действующим с 01.10.2021 (Приказ Минфина РФ от 14.09.2020 N 199н).

Внесены изменения в соответствии с Приказом Минфина РФ от 14.09.2020 N 199н (с релиза 3.0.86):

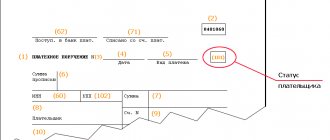

- сокращен перечень статусов плательщика (101);

- сокращен перечень оснований платежа (106) при перечислении в налоговые и таможенные органы;

- формат номера документа (108), если основание платежа — «ЗД».

Начиная с 01.10.2021 в документе Платежное поручение (Банк и касса — Платежные поручения) Реквизиты платежа заполняются с учетом изменений.

Укажите:

- Статус плательщика — выберите статус из перечня с учетом изменений; PDF

- Основание платежа — выберите основание платежа из перечня с учетом изменений; PDF

- При указании основания платежа ЗД (например, по требованию ИФНС): Дата — дата погашения задолженности по требованию;

- Номер документа — номер требования в новом формате;

- Дата документа — дата требования.

Коды вида дохода с 2021 года

Согласно Указанию № 5286-У, с 1 июня 2021 года в распоряжениях о переводе денежных средств указывают следующие коды вида дохода:

| Код | Правовое основание | Пояснение |

| «1» | При переводе денежных средств, являющихся:

| При перечислении зарплаты и другого дохода (например, выплат по договорам ГПХ), по которым есть ограничение размера для удержания долгов По общему правилу с должника-гражданина может быть удержано не более 50% з/п и иных доходов. Алименты на несовершеннолетних детей, возмещение вреда, причиненного здоровью, возмещение вреда в связи со смертью кормильца и возмещение ущерба, причиненного преступлением – размер удержания не более 70%. |

| «2» | При переводе денежных средств, являющихся доходами, на которые в соответствии со ст. 101 Закона № 229-ФЗ не может быть обращено взыскание | На 2021 год это 18 видов доходов. Исключение: доходы, к которым в соответствии с ч. 2 ст. 101 Закона № 229-ФЗ ограничения по обращению взыскания не применяют. Напомним, по этой норме алименты на несовершеннолетних детей или возмещение вреда из-за смерти кормильца можно взыскать за счет сумм возмещения вреда здоровью либо компенсации, которую получают за счет бюджетов граждане, пострадавшие при радиационных и техногенных катастрофах |

| «3» | При переводе денежных средств, являющихся доходами, к которым в соответствии с ч. 2 ст. 101 Закона № 229-ФЗ ограничения по обращению взыскания не применяют | При выплате сумм, которые являются исключениями, упомянутыми выше |

Читать также

15.07.2020

С 2021 году вступят в силу новые правила заполнения платежных поручений

Минфин внес поправки в правила заполнения распоряжений о переводе денежных средств в бюджет. Соответствующий приказ от 14.09.2020 № 199н опубликован на Официальном интернет-портале правовой информации.

Напомним, действующие правила указания информации в реквизитах распоряжений о переводе денежных средств в бюджет утверждены приказом Минфина от 12.11.2013 № 107н (с изменениями и дополнениями).

Теперь министерство внесло в эти правила ряд новых положений. В частности, устанавливается, что в реквизите «ИНН» плательщика допускается указание значения ноль («0») иностранными организациями (физическими лицами) (за исключением налогов, сборов за совершение налоговыми органами юридически значимых действий, страховых взносов, иных платежей, администрируемых налоговыми органами) при отсутствии их постановки на учет в налоговом органе.

При этом плательщики, являющиеся иностранными лицами, не состоящими на учете в налоговых органах РФ, в реквизите «Назначение платежа» распоряжения о переводе денежных средств должны будут указывать буквенно-цифровой код иностранного лица.

Одновременно вносится требование, согласно которому при составлении распоряжений о переводе денежных средств в бюджет, принятых от физлиц (без открытия счета), не допускается указание значения ИНН кредитной организации (филиала кредитной организации) в реквизите «ИНН» плательщика.

При составлении распоряжений о переводе денежных средств в бюджет, удержанных из зарплаты (дохода) должника — физического лица в счет погашения его задолженности по платежам, не допускается указание значения ИНН организации, составившей распоряжение, в реквизите «ИНН плательщика».

Также изменения вносятся в правила заполнения реквизитов при уплате таможенных пошлин и платежей, а также при переводе в бюджет денежных средств со специальных избирательных счетов и специальных счетов фондов референдума.

Изменяется порядок заполнения поля 106 (основание платежа) и зависимых от него полей 107-109 для определенных условий (особенно для таможенных платежей).

Кроме того, поправки вводят правила проверки значения уникального идентификатора начисления, а также правила формирования уникального присваиваемого номера операции.

Согласно приказу, новые нормы вступят в силу с 1 января 2021 года, за исключением отдельных положений.

В решениях «1С:Предприятие» необходимые изменения будут поддержаны к моменту вступления в силу поправок с выходом очередных версий. О сроках см. в «Мониторинге законодательства».

Коды в платежном поручении 2021

В соответствии с Указаниями ЦБ РФ, с 01.06.2020 г. при перечислении заработной платы в пользу физического лица необходимо в платежном поручении указывать следующие коды:

- Код «1». Его следует использовать при расчетах по тем категориям доходов, на которые устанавливается ограничение в размере взыскания на основании ст. Федерального закона № 229-ФЗ от 02.10.2007 г. К ним можно отнести заработную плату, включая не только оклад, но и доплаты/надбавки, отпускные и премии, выходные пособия, материальную помощь, оплату больничных, расчет с физлицами по гражданско-правовым договорам. Таким образом, код 1 в платежном поручении используется наиболее часто.

- Код «2». Второй код вида доходов в платежном поручении применяется, когда речь идет о доходах физических лиц, производить удержания по исполнительным листам из которых является недопустимым. Полный перечень доходов этой категории определен в ст. 101 Федерального закона № 229-ФЗ. К ним относят декретные выплаты, алименты, компенсационные выплаты (за пользование транспортным средством, возмещение командировочных расходов и т.д.), суммы, выданные в подотчет.

- Код «3». Третий код в платежном поручении с 1 июня 2021 г. предусмотрен для доходов, удерживать из которых разрешается только алименты несовершеннолетним детям и возмещение вреда в связи со смертью кормильца. Это суммы, получаемые в связи с возмещением вреда здоровью, и госкопменсации пострадавшим в техногенных и радиационных катастрофах (подп. 1 и 4 п. 1, п. 2 ст. 101 Федерального закона № 229-ФЗ).

Как повлияет введение кодов зарплаты в платежных поручениях на работу бухгалтера?

Зарплатные платежные поручения — какие коды указывать

Центральный банк разъясняет в указании № 5286-У, когда и какие коды вносить в поле 20.

- Код 1

указывайте при выплате заработной платы и доходов, по которым применяются ограничения по сумме удержаний (по ст. 99 Закона от 02.10.2007 № 229-ФЗ). К ним относятся зарплата, премии, больничные пособия, отпускные. - Код 2 указывайте при выплате денежных средств, с которых взыскать долги нельзя (по ст. 101 Закона от 02.10.2007 № 229-ФЗ). Это, например, пособия по беременности и родам, детские пособия.

- Код 3 указывайте при выплате денег, которые указаны как исключения в части 2 ст. 101 Закона от 02.10.2007 № 229-ФЗ. К доходам с 3 кодом относят два вида выплат: компенсационные выплаты за счет средств бюджетов лицам, пострадавшим от радиационных или техногенных катастроф и возмещение вреда, причиненного здоровью. Выплаты по смерти кормильца (также как и алименты) можно удерживать с доходов с 3 кодом. Необходимо отметить, что это единственные удержания, которые можно с них делать.

Что учесть при заполнении платёжек в бюджет с 2021 года

Согласно приказу Минфина от 14.09.2020 № 199н, при переводе денег в бюджет с 2021 года нужно учитывать ряд новшеств. Кроме того, утратил силу ряд ранее внесенных поправок в базовый Приказ № 107н от 12.11.2013.

Также уточнено содержание некоторых реквизитов. Введены новые коды операций.

Учтите, что предусмотрено поэтапное ведение новшеств в правила заполнения платёжек: с 1 января, 1 июля и 1 октября 2021 года.

Реквизит «ИНН»

Также установлено, что при составлении платёжки клиент банка не может указывать ИНН плательщика, который отличается от ИНН самого клиента банка (владельца счета), составившего это распоряжение о переводе денежных средств.

Если составляется распоряжение о переводе денег в уплату платежей, удержанных из зарплаты (иного дохода) должника – физического лица, в счет погашения задолженности по таким платежам не нужно указывать в реквизите «ИНН» плательщика ИНН организации (обычно работодатель), составившей распоряжение.

С 2021 года ИНН плательщика необходимо обязательно указывать при уплате таможенных платежей. Если же их уплачивает организация, которая не состоит на учете в налоговых органах России, в реквизите «ИНН» плательщика платёжки следует указать значение «0» или специальный буквенно-цифровой код иностранного лица. Но есть исключение – перечисление такой инофирмой платежей, которые администрирует ФНС России (налоги, сборы, страховые взносы и др.).

ВЫВОДЫ

При заполнении распоряжений на уплату платежей в бюджет за 3-х лиц недопустимо указание в реквизите «ИНН плательщика» ИНН организации, составившей распоряжение.

Если работодатель удержал у сотрудника НДФЛ и перечисляет его в бюджет, в платежке нельзя указывать ИНН этого налогового агента (работодателя). Аналогичные запреты введены для банков и Почты России, чтобы вместо ИНН клиента они не указывали свой ИНН.

С 2021 года указывать в реквизите «ИНН» плательщика чужой ИНН можно только в случаях, отдельно оговоренных Правилами из Приказа № 107 в новой редакции.

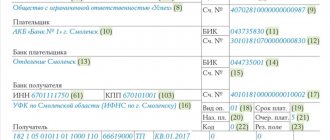

Образец заполнения платёжки на уплату НДФЛ с зарплаты работников с примером можно посмотреть в Готовом решении в КонсультантПлюс.

Реквизит «Плательщик»

Если у организации открыт лицевой счет в органе Федерального казначейства (финансовом органе), при переводе денежных средств, удержанных из доходов должника – физического лица, в реквизите «Плательщик» приводят только наименование организации.

Отметим, что до 2021 года нужно указывать также наименование органа Федерального казначейства (финансового органа).

Также определены особенности заполнения платёжки на перевод средств на банковский счет, входящий в состав единого казначейского счета.

Новые требования

С 1 июля 2021 года начинают действовать правила проверки уникального идентификатора начисления (УИН) и правила формирования уникального присваиваемого номера операции (УНО). Последний кредитные организации включают в электронное сообщение, содержащее распоряжение о переводе денег.

В них описан порядок расчета контрольного разряда УИН. Значение УИН будет считаться правильным, если последний разряд соответствует рассчитанному в соответствии с таким порядком контрольному разряду.

Реквизит 106

С 1 октября 2021 года станет проще заполнить реквизит 106 при уплате налогов и других обязательных платежей, которые курируют налоговые органы.

К примеру, не будет варианта для погашения задолженности по требованию. Вместо «ТР» придётся указывать значение «ЗД» (номер требования ИФНС об уплате налога/сбора/страховых взносов), которое в 2021 году и ранее используют только при добровольной выплате долга.

Также с 2021 года о – погашение задолженности по акту проверки, а также коды «ПР и «АР». Вместо них нужно указывать код «ЗД».

В реквизите «106» распоряжения о переводе денежных средств при погашении задолженности по таможенным платежам, специальным, антидемпинговым, компенсационным пошлинам, процентам и пеням указывают значение основания платежа. Оно имеет 2 знака и может принимать следующие значения (перечень с 2021 г. сократился):

| ОСНОВАНИЕ ПЛАТЕЖА (КОД) | ЧТО ОЗНАЧАЕТ |

| УВ | Уведомление о неуплаченных в установленный срок суммах таможенных платежей, специальных, антидемпинговых, компенсационных пошлин, процентов и пеней |

| ИЛ | Исполнительный лист |

| ПБ | Поручение таможенного органа на бесспорное взыскание |

| ТГ | Требование об уплате денежных средств гарантирующим объединением (ассоциацией) |

| ТБ | Требование об уплате суммы по банковской гарантии или договору поручительства, если уплата денежных средств производится по банковской гарантии |

| ТД | Требование об уплате суммы по банковской гарантии или договору поручительства, если уплата денежных средств производится по договору поручительства |

| ПВ | Постановление о взыскании таможенных платежей, специальных, антидемпинговых, компенсационных пошлин, процентов и пени за счет имущества |

Если показатель основания платежа – «ЗД», в номере документа первые 2 знака обозначают вид документа. Вот несколько примеров по коду «ЗД»:

- «ТР0000000000000» – номер требования ИФНС об уплате налога (сбора, страховых взносов);

- «ПР0000000000000» – номер решения о приостановлении взыскания;

- «АП0000000000000» – номер решения о привлечении/отказе в привлечении к ответственности за совершение налогового правонарушения;

- «АР0000000000000» – номер исполнительного документа (исполнительного производства).

Помимо этого, изменён и дополнен порядок заполнения реквизитов «101», «106», «108» платёжки.

Так, в поле 108 (номер документа) с учётом приведённых изменений надо будет указывать:

- номер требования налогового органа об уплате налога (сбора, страховых взносов) (ТР);

- номер решения о приостановлении взыскания (ПР);

- номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения (АП);

- номер исполнительного документа и возбужденного на основании его исполнительного производства (АР).

Код для специалистов частной практики

С 1 октября 2021 года меняется код плательщика для предпринимателей (ИП), адвокатов, нотариусов и глав КФХ при перечислении в бюджет налогов, сборов, страховых взносов и иных платежей, которые администрирует Налоговая служба. Все эти плательщики должны будут указывать код «13», который до 01.10.2020 применяют обычные физлица. А для последних ничего не изменится.

Читать также

28.06.2019

Платежное поручение: поле 110 в 2021 году

Заполнение реквизита 110 сегодня предусматривается только в тех случаях, когда выплата адресована физическому лицу, а средства он получает из бюджета страны. Подобными выплатами считаются:

- Денежное содержание/довольствие/вознаграждение/ служащих госучреждений;

- Оплата труда персонала госучреждений, муниципальных организаций, а также государственных внебюджетных фондов;

- Стипендии, выделенные государством;

- Пенсии, компенсационные и другие социальные выплаты из Пенсионного фонда;

- Пожизненное содержание судей.

Если выплата подпадает под какую-либо категорию из означенных в списке, то вид платежа в платежном поручении 2021 в поле 110 о. Вполне возможно, что со временем этот перечень расширится, поскольку законом № 161-ФЗ такая возможность не исключается.

При совершении иных выплат по-прежнему действует правило – поле 110 в платежке не заполняется. Это актуально даже для:

- Перечислений обязательного характера в казну;

- Расчетов, совершаемых компаниями, предпринимателями и частными лицами.

Итак, заполнение строки 110 в платежном поручении в 2021 году стало обязательным пока лишь при операциях по переводу денег физическим лицам из бюджетных средств.

Новое в заполнении поля 110

Подробнее о нововведениях для полей 110 и 107 рассказано в материале «В платежку ввели новый реквизит». Здесь кратко про новые правила заполнения платежных поручений (последние новости) в 2020 году.

На основании Положения Банка России от 19.06.2012 №383-П в поле 110 в платежном поручении в 2021 году необходимо проставить код выплаты при перечислении денежных средств из бюджета в пользу физлиц. Это новшество введено указанием ЦБ РФ от 05.07.2018. До этого момента поле оставалось пустым.

Изменения потребовались, чтобы банки смогли отследить исполнение требований законодательства о безналичной выплате за счет бюджета только на эмитированные платежные карты «Мир». В настоящее время при осуществлении перевода в пользу физлиц за счет бюджетных средств отправители обязаны фиксировать это в поле 110.

Когда и какой тип платежа 110 в платежном поручении указывать, запомнить легко:

- при перечислении средств из бюджета в нужном знакоместе ставится цифра 1;

- при осуществлении обычных операций за счет собственных средств поле 110 не заполняют.

Заполнение этого поля необходимо для проверки наличия у владельца счета карты «Мир». Дальнейшие действия банка зависят от того, есть ли такая карта в наличии или нет. Если ее у владельца нет, банк обязан отразить суммы перечисления на счете по учету сумм невыясненного назначения со всеми вытекающими последствиями.