Виды брака

В зависимости от места обнаружения брака и характера обнаруженных дефектов брак делится на такие категории:

- внешний: исправимыйи неисправимый;

- внутренний: исправимыйи неисправимый.

Причинами брака (как внутреннего, так и внешнего) для торговой организации являются:

- поступление бракованного товара от поставщика (производителя);

- брак, допущенный при предпродажной подготовке товара (например, при расфасовке и упаковке). В этом случае фактически происходит порча товаров. Подробнее об учете испорченных товаров см. Как отразить в учете недостачу (порчу) товаров.

Если бракованный товар был продан покупателю, то организация несет потери от внешнего брака. Бухучет потерь от внешнего брака зависит от того, какой выявлен дефект – исправимый или неисправимый.

Внешний исправимый брак

При обнаружении исправимого брака покупатель вправе:

- потребовать соразмерного уменьшения цены некачественного товара (т. е. уценить его);

- вернуть товар продавцу;

- потребовать устранения дефектов;

- самостоятельно устранить дефекты, при этом потребовав от продавца компенсации расходов на устранение брака.

Это следует из статей 475 и 482 Гражданского кодекса РФ, Закона от 7 февраля 1992 г. № 2300-1.

Если покупатель требует исправить брак, то продавец может:

- передать товар для исправления организации, у которой такой товар был ранее приобретен;

- исправить брак собственными силами (с компенсацией поставщиком некачественных товаров или без нее);

- исправить брак с привлечением сервисных центров (сторонних организаций).

Устранение брака производителем

Если организация передает товар для исправления своему поставщику (производителю товаров), то потерь от брака у нее не возникнет. Это связано с тем, что все расходы на исправление будет нести поставщик (производитель).

Ситуация: как отразить в бухучете товары, принятые от покупателя для исправления дефекта (брака)? Организация передает эти товары для ремонта (устранения брака) своему поставщику (производителю).

Товары, принятые от покупателя и переданные поставщику (производителю) для устранения дефектов, отразите на забалансовом счете 002.

Это объясняется следующим. Во-первых, покупатель, передавая товар продавцу для устранения дефектов, остается собственником этого товара (ст. 218 ГК РФ). Во-вторых, договор купли-продажи был заключен между торговой организацией и покупателем (ст. 454 ГК РФ). Ответственной перед покупателем за устранение брака, а также за сохранность товара остается торговая организация, принявшая товар от покупателя. Торговая организация как продавец обязана передать товар надлежащего качества (ст. 469 ГК РФ). В случае передачи некачественного товара она отвечает за его недостатки (должна устранить, возместить расходы покупателя на устранение, заменить товар и т. д.) (ст. 475 и 476 ГК РФ).

Поставщик (производитель) и торговая организация связаны другим договором поставки. Если покупатель торговой организации передает товар для исправления этой организации, а не производителю, то производитель никаких обязательств перед покупателем торговой организации не несет. Он ответственен только перед торговой организацией (поскольку договор заключен между ними). Это следует из статьи 476 Гражданского кодекса РФ.

Следовательно, товар, переданный поставщику (производителю) для исправления брака, отражайте на счете 002. Документальным подтверждением факта передачи товара поставщику (производителю) может быть акт приема-передачи. Списать такой товар с забалансового счета 002 можно будет только в момент, когда организация вернет товар своему покупателю (Инструкция к плану счетов).

Для удобства ведения аналитического учета и отражения движения принятых товаров к счету 002 можно открыть дополнительные субсчета:

- «Товары, принятые для устранения дефектов, на складе»;

- «Товары, переданные поставщику (производителю, сервисному центру) для устранения дефектов».

Брак в 1С. Работа с бракованными товарами в ERP, КА 2, УТ 11. Претензии клиентов

Содержание:

1. Как списать в 1С брак и вести учет брака

2. Претензии в 1С

1. Как списать в 1С брак и вести учет брака

На любом торговом предприятии может возникнуть ситуация, когда обнаруживается бракованный товар, и нужно определить, что сделать с данным товаром, и как вести учет брака в 1С

. Выделим несколько ситуаций, которые помогает решить типовые конфигураций решения «1С:ERP 2», «1С:Управление торговлей 11» или «1С:Комплексная автоматизация 2»:

· Возврат поставщику

· Возврат товаров клиента -> возврат поставщику

· Возврат товаров от клиента -> Списание на собственные нужды

· Регистрация претензии -> Рассмотрение претензии -> Возврат товаров

· Возврат товаров от клиента -> Изменение качества -> Уценка

Механизмы работы в приведенных выше конфигурациях идентичны. И в данной статье будут рассмотрены примеры работы в «1С:Управление торговлей 11».

o Возврат брака

поставщику – когда мы на складе после приемки товара находим бракованный товар, созваниваемся с клиентом и оформляем возврат. Так же можно отметить, что бракованный товар обнаружился в момент приемки, то такой товар можно вообще не принимать, составить акт отдать экспедитору и товар уезжает обратно поставщику.

o Следующий момент, когда брак обнаружился у клиента. Тут не обходимо определить виновника брака, т.к. товар мог испортить клиент и пытаться вернуть негодный товар. Еще момент мог возникнуть брака по нашей вине. Например, товар был исправный, но в процессе погрузки наши сотрудники его поцарапали (повредили) соответственно в данном моменте нет вины ни клиента, ни поставщика.

o Третий вариант — вина поставщика. В этом случае в процессе переговоров по претензии решается, чья это вина. И если определилась вина поставщика, оформляется возврат товара от клиента и далее возврат поставщику.

o Если же определяется, что вина порчи товара не поставщика, а наша — тогда оформляется возврат товара от клиента, и производим списание брака в 1С

на собственные нужды (на затраты), чем мы уменьшаем общую прибыль нашей деятельности.

o Если получилась ситуация, что товар является частично некондиционным. Например, продали холодильник и при погрузке поцарапали. Т.е. сам по себе, как холодильник работает, но есть царапина. Такой товар мы можем продать с уценкой, по заниженной цене. Для такого проданного товара необходимо оформить возврат товара от клиента, произвести изменение качества товара и произвести уценку (установить новую цену).

o В системе имеется возможность зарегистрировать полный документооборот по бракованному товару начиная от регистрации претензии клиента. Т.е. регистрируем претензию и отмечаем в ней, в чем проблема. Далее отмечаем факт рассмотрения претензии и результат. Если определяем, что вина наша, оформляем возврат товара от клиента, и далее уже по цепочке возврат поставщику и т.д.

Документы претензий находятся в разделе CRM и маркетинг:

2. Претензии в 1С

В системе 1С:УТ

имеется возможность вводить

претензии

на основании документов отгрузки, что логично. Воспользуемся этим способом. На основании имеющейся реализации телевизора введем претензию, т.е. рассмотрим,

как в 1С отразить претензию, и как проводятся расчеты по претензиям 1С.

В 1С претензия поставщику или претензия клиента регистрируются в первоначальном статусе «Зарегистрирована». Далее указывается информация по претензии, описание, классификация по причине возникновения, ответственный за прием претензии.

Далее указывается виновное подразделение и сотрудник, но это необходимо делать после разбора и выявления.

Можно также к претензии добавить в участниках поставщика и его каких-то контактных лиц.

Далее претензию переводим на следующий шаг, статус «Обрабатывается». Далее «Удовлетворена» или «Не удовлетворена»

На последних статусах необходимо указать результат рассмотрения. Иначе программа выдаст ошибку и в 1С претензия не запишется.

Поэтому указываем текст рассмотрения, например, претензии от покупателя

Соответственно претензия разобрана, выявлен заводской брак. Теперь можем оформить в 1С возврат брака от покупателя. Сделаем это не напрямую, а по заявке на возврат, т.е. сначала зафиксируем, что будет происходить возврат

Заявка формируется в статусе «К возврату»

И теперь можем вводить документ «возврат товаров от клиента», документ заполняется на основании заявки

Проводим документ, и заявку переводим в статус выполнена.

Теперь, когда товар мы получили от клиента, мы можем оформить в 1С документ «возврат товаров поставщику», например, на основании документа поступления данного товара от поставщика

Рассмотрены основные механизмы по работе и управлению бракованными товарами.

Сергей Омельчук, программист 1С, руководитель отдела внедрения ООО “Кодерлайн”

Устранение брака собственными силами

Если организация устраняет брак собственными силами (например, договором не предусмотрено устранение брака поставщиком), то потери от брака будут равны сумме расходов, связанных с устранением брака. А именно:

- стоимость материалов, израсходованных на исправление брака;

- зарплата сотрудников, привлекаемых к устранению брака;

- начисления на зарплату сотрудников, занятых исправлением брака (взносы на обязательное пенсионное (социальное, медицинское) страхование, а также на страхование от несчастных случаев и профзаболеваний);

- расходы на доставку бракованного товара для исправления от покупателя и обратно;

- другие расходы на исправление брака.

Эти расходы отражайте по дебету счета 44 «Расходы на продажу». Это связано с тем, что в торговых организациях все затраты могут быть учтены в составе расходов на продажу. При отражении расходов, связанных с устранением брака, в бухучете сделайте проводку:

Дебет 44 Кредит 10 (60, 69, 70…)

– отражены расходы на исправление брака.

Товары, принятые от покупателя для исправления брака в течение всего времени проведения работ по устранению дефектов, учитывайте на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Это объясняется тем, что переданный для исправления товар является собственностью покупателя и остается таковой даже тогда, когда находится у торговой организации для устранения дефектов (п. 1 ст. 223 ГК РФ).

Товар, полученный для исправления брака, оприходуйте на основании документов, выписанных покупателем при передаче товара для исправления. Это может быть, например, накладная, составленная покупателем в произвольной форме (или накладная по форме № ТОРГ-12). Применение в этом случае самостоятельно разработанного первичного документа объясняется тем, что унифицированной формы для отражения такой операции не предусмотрено. Такой порядок следует из статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

В бухучете получение бракованного товара для исправления и его возврат покупателю после устранения дефектов отразите проводками:

Дебет 002

– получен от покупателя товар для исправления брака;

Кредит 002

– возвращен покупателю товар, дефекты которого устранены.

Такой порядок следует из Инструкции к плану счетов.

Бухучет в оптовой торговле: проводки

Приведем основные записи по бухгалтерскому учету в торговых организациях. Проводки в торговле покажем при ведении оптовых продаж.

| Операция | Дебет счета | Кредит счета |

| Приобретены товары | 41 | 60 «Расчеты с поставщиками и подрядчиками» |

| Отражен НДС по приобретенным товарам | 19 «НДС по приобретенным ценностям» | 60 |

| Отражены посреднические услуги по приобретению товаров, расходы по доставке, таможенные пошлины | 41 | 60, 76 «Расчеты с разными дебиторами и кредиторами» |

| Отражена выручка от продажи товаров | 62 «Расчеты с покупателями и заказчиками» | 90 «Продажи», субсчет «Выручка» |

| Начислен НДС с проданных товаров | 90, субсчет «НДС» | 68 «Расчеты по налогам и сборам» |

| Списана себестоимость проданных товаров | 90, субсчет «Себестоимость продаж» | 41 |

| Отражены расходы, связанные с продажей товаров | 44 «Расходы на продажу» | 60, 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др. |

| Списаны расходы, связанные с продажей товаров | 90, субсчет «Расходы на продажу» | 44 |

| Получена оплата от покупателей за проданный товар | 51 «Расчетные счета», 52 «Валютные счета» и др. | 62 |

| Выявлена прибыль от продажи товаров по итогам месяца | 90, субсчет «Прибыль/убыток от продаж» | 99 «Прибыли и убытки» |

При списании брака в торговле проводки будут следующие, если брак выявлен уже после оприходования товара и вины поставщика в этом нет:

| Операция | Дебет счета | Кредит счета |

| Выявлен брак товаров на складе | 94 «Недостачи и потери от порчи ценностей» | 41 |

| Списаны потери товаров в пределах норм естественной убыли | 44 | 94 |

| Списаны потери сверх норм естественной убыли (при отсутствии виновных лиц) | 91 «Прочие доходы и расходы», субсчет «Прочие расходы» | 94 |

| Потери от брака товаров отнесены на виновных лиц | 73 «Расчеты с персоналом по прочим операциям» | 94 |

Устранение брака сторонней организацией

Если организация устраняет брак с привлечением сервисных центров (иных сторонних организаций), то стоимость их услуг отразите в расходах следующей проводкой:

Дебет 44 Кредит 60

– отражены расходы на услуги сервисного центра (иных сторонних организаций).

Такой порядок следует из пункта 1 статьи 475, статьи 477 Гражданского кодекса РФ и Инструкции к плану счетов.

В бухучете движение товара, принятого от покупателя и переданного сервисному центру (сторонней организации) для устранения дефектов, отразите тем же способом, что и в случае передачи товара поставщику (производителю).

Брак устранен покупателем

Покупатель, приобретая бракованный товар, может самостоятельно устранить дефекты, чтобы товар был пригоден к использованию. В этом случае он вправе требовать от организации-продавца возмещения расходов на исправление брака. Это предусмотрено пунктом 1 статьи 475 Гражданского кодекса РФ и пунктами 1 и 2 статьи 18 Закона от 7 февраля 1992 г. № 2300-1. Именно эти расходы и будут учитываться у продавца как расходы на устранение брака (т. е. увеличивать потери от брака). Чтобы учесть такие расходы, потребуйте от покупателя документы, подтверждающие наличие брака и расходы на его устранение. Например, это может быть:

- акт о браке;

- заключение сервисного центра;

- калькуляция произведенных расходов.

Как правило, такие документы покупатель прилагает к претензии, которую выставляет организации при обнаружении брака и его исправлении.

В этом случае при отражении в бухучете расходов на устранение брака сделайте проводку:

Дебет 44 Кредит 76 субсчет «Расчеты по претензиям»

– отражена сумма компенсации расходов на устранение брака, предъявленная покупателем.

Во всех случаях записи на счете 44, связанные с отражением расходов на исправление брака, делайте на основании:

- первичных документов, подтверждающих выявленный брак. Эти документы должен составить покупатель в момент обнаружения брака (порчи) и затем передать торговой организации;

- документов, подтверждающих понесенные расходы на устранение брака (порчи) и возмещение ущерба со стороны виновных лиц (поставщиков, производителя) (накладных, расчетно-платежных ведомостей, актов о выполнении работ и т. д.).

Такой порядок предусмотрен статьей 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Списание брака в 1С 8.3: пошаговая инструкция

При обнаружении брака бухгалтер может оформить:

- возврат бракованных товаров поставщику;

- списание производственного брака.

С 2021 года возврат товаров поставщику в 1С оформляйте только через документ Корректировка поступления. Документ Возврат товаров поставщику больше не используйте.

Рассмотрим подробнее списание производственного брака.

При производстве 500 пар женской обуви Босоножки женские «Меган» обнаружена бракованная продукция в количестве 10 шт. Брак признан неисправимым, виновные лица не обнаружены.

Затраты на выпуск продукции Босоножки женские «Меган» составили 140 000 руб.

Учетной политикой по НУ установлено, что потери от брака признаются прямыми расходами.

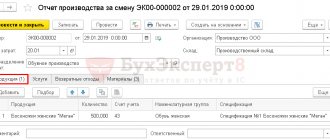

Выпуск продукции

При оформлении выпуска продукции и списании материалов укажите материальные затраты в полной сумме: на весь выпуск продукции 500 пар, включая брак.

Но в документе Отчет производства за смену на вкладке Продукция укажите:

- Количество — количество выпущенной продукции без брака.

- Сумма плановая (если используете) — общая стоимость выпуска с учетом бракованной продукции.

Списание брака

Оформите списание брака документом Операция, введенная вручную в разделе Операции — Бухгалтерский учет — Операции, введенные вручную.

В документе укажите проводку:

- Дт счета, на который отнесены потери от брака, Кт ,

а также заполните аналитику:

- Статья затрат — статья затрат с Видом расхода НУ Материальные расходы;

- Продукция — заполняйте только в том случае, если учитываете затраты по продукции.

Себестоимость одной единицы продукции можно определить исходя затрат по счету 20.

Себестоимость бракованной продукции = 140 000/500*10 = 2 800 руб.

Если затраты считаются без разделения по продукции, то берите общую сумму затрат по номенклатурной группе.

Если в НУ потери от брака признаются прямыми расходами, то затраты на его исправление задайте в настройках Методов определения прямых расходов производства в НУ раздел Главное — Настройки — Налоги и отчеты — вкладка Налог на прибыль — ссылка Перечень прямых расходов.

Если выпуск продукции учитывается по плановой стоимости, то откорректируйте движения по регистру накопления Выпуск продукции и услуг в плановых ценах. Для этого установите флажок на вкладке Регистры накопления по кнопке Еще — Выбор регистров.

В движениях укажите:

- Количество — не заполняйте, иначе в справке-расчет Калькуляция себестоимости неправильно отразится себестоимость единицы;

- Плановая стоимость — общая плановая стоимость бракованного выпуска продукции.

После заполнения данного регистра при закрытии месяца затраты на брак будут учтены при расчете себестоимости.

Если плановая себестоимость не используется, проводка Дт Кт 20.01 () при закрытии месяца не формируется, а закрыть счет нужно вручную документом Операция, введенная вручную.

См. также:

- Списание материалов в 1С 8.3: пошаговая инструкция

- Расчет себестоимости в 1С 8.3 Бухгалтерия 3.0

- Учет производства в 1С 8.3 Бухгалтерия

- Реализация готовой продукции в 1С 8.3 Бухгалтерия 3.0

- Корректировка реализации в 1С 8.3: пошаговая инструкция

- Реализация товаров и услуг в 1С 8.3: проводки с примерами

- Отчет о розничных продажах в 1С 8.3: заполнение и проводки

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

- Варианты выпуска продукции и их отличия при расчете себестоимости

- Выпуск готовой продукции по плановым ценам по новой методике: с использованием субконто Продукция. Материалы списываются без спецификации

- Выпуск готовой продукции без плановых цен по новой методике: с использованием субконто Продукция. Материалы списываются без спецификации

- Выпуск готовой продукции по плановым ценам по старой методике: без использования субконто Продукция. Материалы списываются по спецификации

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Поставщик возмещает расходы

В случае возврата покупателем бракованного товара торговая организация может предъявить претензию своему поставщику о возмещении расходов на устранение брака (если иное не предусмотрено договором). Это объясняется тем, что по отношению к своему поставщику торговая организация является покупателем. А значит, она может предъявлять продавцу все требования, связанные с ненадлежащим качеством товара, при условии, что за брак отвечает поставщик, то есть брак произошел до передачи товара торговой организации. Такие правила установлены статьями 475 и 476, пунктом 2 статьи 518 Гражданского кодекса РФ. В этом случае у торговой организации потери от брака не возникают. Расходы на устранение брака, возмещенные поставщиком (производителем товара), отразите проводкой:

Дебет 76 субсчет «Расчеты по претензиям» Кредит 44

– предъявлена претензия поставщику о возмещении потерь от брака.

Как списать бракованный товар от покупателя если поставщик отказывается его принимать?

Наша торговая организация приняла от покупателя бракованный товар, а наш поставщик по каким либо причинам его не принял. Т. е. этот товар зависает на нашем складе

Согласно нормам российского законодательства (п. 1 ст. 475 ГК РФ) если недостатки товара не были оговорены продавцом, покупатель, которому передан товар ненадлежащего качества, вправе по своему выбору потребовать от продавца:

- Соразмерного уменьшения покупной цены;

- Безвозмездного устранения недостатков товара в разумный срок;

- Возмещения своих расходов на устранение недостатков товара.

А в случае существенного нарушения требований к качеству товара покупатель на основании п. 2 ст. 475 ГК РФ имеет также право потребовать замены товара ненадлежащего качества товаром, соответствующим договору (п. 2 ст. 475, п. 1 ст. 476, п. 1 ст. 503 ГК РФ, ст. 12, п. 1 ст. 18 Закон РФ от 07.02.1992 N 2300-1).

Как следует из Ваших комментариев, со стороны розничной торговли так и поступили, оформили все необходимые документы и вернули бракованный товар оптовому звену торговли.

В свою очередь, оптовые продавцы имеют право предъявить претензии своему поставщику — он обязан принять брак и возместить убытки (т.е. вернуть или зачесть денежные средства в счет других поставок, а также возместить транспортные расходы, расходы на экспертизу или утилизацию, если была достигнута договоренность утилизировать или уничтожить товар на месте силами оптового продавца).

На такие моменты всегда обращают внимание контролеры при проверках. И если организация получила возмещение за брак, то и расходы у налоговых органов не вызывают вопросов при проверке налоговой базы по налогу на прибыль.

Если брак был выявлен покупателем продукции после ее оприходования, для документального подтверждения факта внешнего брака от покупателя должны быть получены:

- Акт о выявленных недостатках по качеству товара, составленный в произвольной форме с указанием всех обязательных реквизитов в соответствии с ч. 2 ст. 9 Закона N 402-ФЗ;

- Акт экспертизы (при необходимости);

- Претензия с требованиями в отношении бракованной продукции (возврат, замена, уценка) и со ссылкой на пункт договора или норму законодательства о нарушении;

- Накладная на отпуск материалов на сторону, в графе «основание» которой следует прописать: «возврат брака по акту N ___ от ____». При этом должен быть поименован тот товар, который был указан при отгрузке покупателю;

- Акт об уничтожении бракованной продукции, либо документы, подтверждающие расходы на исправление брака ;

- Документы, подтверждающие транспортные расходы и др.

Если поставщик добровольно не согласен признать свою вину по бракованной продукции, то есть судебный путь. С другой стороны, НК РФ не содержит прямого условия признания в расходах потерь от брака только при наличии возмещения от поставщика (изготовителя), виновника брака (см. например, пп. 47 п. 1 ст. 264 НК РФ).

В некоторых случаях Минфин России разрешает признавать в расходах затраты, связанные с утилизацией и уничтожением товаров, пришедших в негодность в связи с истечением срока годности для тех товаров, обязанность налогоплательщика по уничтожению или утилизации которых предусмотрена законодательством (см. например, письмо Минфина РФ от 26.05.2016 N 03-03-06/1/30409,от 15 сентября 2011 г. N 03-03-06/1/553).

Установление срока годности в отношении обуви Законом «О защите прав потребителей» не предусмотрена. Таким образом, вопрос является спорным и содержит налоговые риски.

В связи с неоднозначностью налоговых последствий, организации целесообразно распределить брак, по которому поставщик отказался возмещать расходы, на подлежащий продаже по пониженной цене и подлежащий уничтожению. Реализация брака по пониженной цене принесет доход, а документы по возврату брака из розницы будут обоснованием пониженной цены.

Уценку нужно документально оформить. Экономически обосновать расходы на уничтожение непригодного для реализации брака могут расчеты, подтверждающие, что это мероприятие дает экономию на хранении (т.е. экономическая выгода не только в получении дохода, но и в сокращении издержек — освобождение складских помещений, например.) Такие расчеты повысят шансы организации отстоять свою позицию при налоговом споре.

Кроме того, важным обстоятельством является соразмерность расходов на брак в общей стоимости закупаемой обуви. Дело в том, что суммы брака превышающие «обычные» для отрасли размеры являются дополнительным фактором налогового риска.

Потери от внешнего неисправимого брака

Если покупатель возвращает товар с неисправимым браком, то организация в свою очередь также может вернуть его своему поставщику (производителю товара). Это объясняется тем, что по отношению к своему поставщику организация является покупателем. А значит, имеет право предъявлять требования, связанные с некачественным товаром (ст. 475 ГК РФ). В этом случае у организации не возникают потери от брака.

Если организация не может вернуть его своему поставщику (ст. 477 ГК РФ), она вправе:

- уценить этот товар и в дальнейшем перепродать его;

- использовать в своей деятельности;

- списать (если товар не подлежит дальнейшей реализации или использованию).

При расчете потерь от внешнего неисправимого брака стоимость бракованного товара определяйте как стоимость, по которой покупатель его возвращает. Она будет равна покупной стоимости товара без учета НДС. Это объясняется тем, что, как правило, на момент возврата товар уже находится в собственности покупателя, и поэтому при его возврате происходит «обратная реализация», где продавцом выступает покупатель, а покупателем – продавец (ст. 218, п. 1 ст. 223 ГК РФ).

Стоимость возвращенного (бракованного (испорченного)) товара учтите на счете 10 «Материалы» или на счете 41 «Товары» в зависимости от дальнейшего использования. Так, если организация хочет использовать бракованный товар в собственной деятельности (например, канцелярские принадлежности), то используйте счет 10.

Неисправимый брак

Пример 2

При приемке продукции на склад был обнаружен производственный брак. Комиссия определила, что брак исправить не возможно. Бракованную продукцию было решено разобрать и выпустить новую продукцию.

Последовательность отражения в бухгалтерском учете (см. рис. 2):

- Оформляем документ «Выпуск продукции». В колонке «Количество» указываем общее количество выпущенной продукции, в колонке «Кол-во бракованной продукции» — количество бракованной продукции из общего числа выпущенной продукции. Если была выпущена только бракованная продукция, то значения в колонках «Количество» и «Кол-во бракованной продукции» должны быть равны.

- Оформляем документ «Списание бракованных МПЗ». В документе указываем бракованную продукцию, которую исправить нельзя. Стоимость данной продукции будет списана на потери от брака на счет 28 «Брак в производстве».

- Оформляем документ «Оприходование МПЗ из брака в производстве». В документе указываем материалы по цене возможного использования, которые были получены после разборки бракованной продукции. Указанная стоимость материалов будет списана со счета 28 «Брак в производстве».

- Оформляем документ «Выпуск продукции», в котором указываем выпущенную новую продукцию.

Рис. 2

При проведении документа «Закрытие месяца» стоимость бракованной продукции, списанной на потери от брака, за минусом стоимости материалов, полученных из брака в производстве, будет списана на счет 20 «Основное производство» и учтена в себестоимости выпущенной продукции текущего месяца. Последовательность отражения в бухгалтерском учете (см. рис. 2):

Дебет 28 «Брак в производстве» Кредит 43 «Готовая продукция» — 2000 руб. — списание бракованной продукции на потери от брака Дебет 10.1 «Сырье и материалы» Кредит 28 «Брак в производстве» — 800 руб. — оприходование материалов из брака в производстве по цене возможного использования Дебет 20 «Основное производство» Кредит 28 «Брак в производстве» — 1200 руб. — закрытие месяца.

После проведения всех операций счет 28 «Брак в производстве» закроется.

Уценка товара

В случае возврата бракованного товара отразите его на счете 41 (10) в зависимости от дальнейшего использования.

Дебет 41 (10) Кредит 60 (76)

– оприходованы бракованные товары в составе товаров.

Такой порядок следует из Инструкции к плану счетов (счета 10 и 41).

В этом случае стоимость бракованного товара оцените как стоимость, по которой покупатель его возвращает. Она будет равна покупной стоимости товара без учета НДС.

В дальнейшем организация может использовать возвращенный товар по своему усмотрению (например, продать или использовать в деятельности). В случае необходимости нужно провести уценку (например, для дальнейшей продажи) стоимости возвращенного товара по причине брака.

Списание товаров

Документ списания товаров можно создать как из меню «Склад», указав в его карточке инвентаризацию, так из самой инвентаризации. Мы воспользуемся вторым способом, так как он удобнее.

На форме документа «Инвентаризация товаров» в меню «Создать на основании» выберите пункт «Списание товаров». В случае обнаружения избытка товаров на складе создается оприходование, но в нашей статье речь идет не об этом.

Программа откроет форму нового документа, где все уже заполнено автоматически. В табличную часть попадают лишь те строки, по которым обнаружена недостача в инвентаризации. Счет учета так же подставился автоматически исходя из настроек данной номенклатурной позиции (входит в номенклатурную группу «Материалы»).

Ничего изменять мы здесь не будем. Все данные заполнились исходя из того, что мы сами указали в инвентаризации. Теперь можно провести документ.

Посмотрим на сформировавшуюся проводку. Тут все заполнилось верно. Товар списался со счета 10.01 «Сырье и материалы» на счет 94 «Недостачи и потери от порчи ценностей».

Смотрите также видео-инструкцию по оформлению списания:

Для учета бракованных материально-производственных запасов используется понятие «Качество».

«Качество» в документах может приобретать два значения:

- Нов. — новые МПЗ

- Брак — бракованные МПЗ

Бракованные МПЗ выделяются отдельно как в складском, так и в партионном учете. Стоимость списания со склада бракованных МПЗ рассчитывается отдельно от стоимости списания новых.

Для оформления операций с бракованными МПЗ в конфигурации в зависимости от хозяйственной операции можно использовать следующие документы (см. табл.).

Название хозяйственной операции

Документ, используемый для проведения хозяйственной операции

Возмещение других расходов

Если организация помимо стоимости бракованного (испорченного) товара возмещает покупателю другие расходы (например, транспортные), их также отнесите:

- на увеличение фактической стоимости принимаемых к учету материалов, если возвращаемые товары будут использоваться в деятельности организации (п. 6 ПБУ 5/01);

- расходы на продажу, если возвращенные товары будут перепроданы после уценки (Инструкция к плану счетов, п. 13 ПБУ 5/01).

Во всех случаях записи по счетам бухучета (счета 10, 41, 44) делайте на основании:

- первичных документов, подтверждающих выявленный брак (порчу) и затраты покупателя, которые возмещает организация (например, накладные, акт претензии и т. д.);

- первичных документов, подтверждающих отнесение потерь от брака на виновных лиц (поставщика, производителя) или использование организацией части бракованных товаров (например, акт на списание, акт на внутреннее перемещение и т. д.).

Эти документы должны содержать обязательные реквизиты, указанные в пункте 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

ОСНО

При расчете налога на прибыль потери от брака в полном объеме учитывайте в составе прочих расходов (подп. 47 п. 1 ст. 264 НК РФ).

При этом не важно, за чей счет списывается брак – поставщика (производителя) или организации. Потери от исправимого брака будут равны затратам на его устранение, от неисправимого – сумме возвращенной оплаты (без НДС), а также затратам покупателя, которые организация возмещает в случае возврата товара.

Если организация применяет метод начисления, такие потери учитывайте в полной сумме при расчете налога на прибыль в том периоде, к которому они относятся (ст. 272 и 318 НК РФ). Например, стоимость материалов, переданных на устранение исправимого брака, учитывайте в момент их передачи со склада (т. е. в момент оформления требования-накладной по форме № М-11).

Если организация использует кассовый метод, все потери, по которым выполнены условия признания их при налогообложении, уменьшат налоговую базу по налогу на прибыль (п. 3 ст. 273 НК РФ). Например, потери от исправимого брака, равные стоимости покупных материалов, израсходованных на его устранение, включите в налоговую базу в том периоде, в котором эти материалы были использованы (подп. 1 п. 3 ст. 273 НК РФ). При этом они должны быть оплачены поставщику (п. 3 ст. 273 НК РФ).

Стоимость возвращенного покупателем товара учтите в доходах того периода, на который приходится возврат (ст. 250 НК РФ). В доходы включите стоимость товара, по которой он учитывался на дату реализации (т. е. сумму фактических затрат, связанных с его приобретением или созданием). По этой же стоимости возвращенный покупателем товар примите к налоговому учету. В дальнейшем организация может использовать полученный назад товар по своему усмотрению (например, продать или использовать в деятельности).

О том, как при расчете налога на прибыль учесть расходы на реализацию товара, если он был продан по цене значительно ниже цены приобретения (например, в результате выявления брака), см. Как отразить в учете недостачу (порчу) товаров.

Суммы, полученные от поставщиков (производителей), по вине которых был допущен брак, учитывайте в составе внереализационных доходов (п. 3 ст. 250 НК РФ).

При кассовом методе внереализационные доходы признавайте в момент поступления денег (в кассу, на расчетный счет) в счет возмещения ущерба (п. 2 ст. 273 НК РФ).

При методе начисления доход определяйте как сумму возмещения ущерба на дату ее признания виновным лицом (например, в момент, когда поставщик подписал выставленную в его адрес претензию). Если же организация добивается возмещения ущерба через суд, датой признания дохода является день вступления в силу судебного решения. Об этом говорится в подпункте 4 пункта 4 статьи 271 Налогового кодекса РФ.

При возврате бракованного товара НДС, ранее предъявленный покупателю, можно принять к вычету.

Пример отражения в бухучете и при расчете налога на прибыль потерь от внешнего исправимого брака

ООО «Торговая » занимается продажей мебели. Организация применяет общую систему налогообложения (метод начисления). Налог на прибыль организация платит ежеквартально. Бухучет приобретенных товаров организация ведет по покупным ценам.

В марте «Гермес» реализовал мебельный гарнитур гражданину на сумму 236 000 руб. (в т. ч. НДС – 36 000 руб.). Себестоимость реализованного товара составила 150 000 руб. В апреле покупатель обнаружил, что часть товара бракованная (покрытие деревянных столов неровное). Покупная стоимость бракованного товара составила 70 800 руб. (в т. ч. НДС – 10 800 руб.). Покупатель передал бракованные товары «Гермесу» для устранения недостатков (полировки и покрытия лаком).

В этом же месяце (в апреле) брак был устранен силами «Гермеса» и товар возвращен покупателю. Затраты на его исправление составили 25 300 руб., в том числе:

- стоимость израсходованных материалов (без НДС) – 8000 руб.;

- зарплата (в т. ч. начисления на зарплату) сотрудника, исправлявшего брак, – 17 300 руб.

В апреле «Гермес» предъявил требования своему поставщику – – о возмещении расходов на устранение недостатков. В этом же месяце «Мастер» полностью возместил потери от брака.

В бухучете были сделаны проводки.

В марте:

Дебет 62 Кредит 90-1 – 236 000 руб. – отражена выручка от реализации товара;

Дебет 90-2 Кредит 41 – 150 000 руб. – учтена в расходах себестоимость реализованного товара;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 36 000 руб. – начислен НДС.

В апреле:

Дебет 002 – 70 800 руб. – получен от покупателя товар для исправления брака;

Дебет 44 Кредит 10 – 8000 руб. – списана стоимость материалов, использованных для исправления брака;

Дебет 44 Кредит 70 (69) – 17 300 руб. – начислена зарплата (в т. ч. начисления на зарплату) сотруднику, исправлявшему брак;

Дебет 76 субсчет «Расчеты по претензиям» Кредит 44 – 25 300 руб. – отнесены расходы на исправление брака за счет производителя товара;

Дебет 51 Кредит 76 субсчет «Расчеты по претензиям» – 25 300 руб. – возмещены потери от брака «Мастером»;

Кредит 002 – 70 800 руб. – возвращен покупателю исправленный товар.

При расчете налога на прибыль за первое полугодие бухгалтер включил в состав прочих расходов стоимость исправимого брака – 25 300 руб., а в доходах отразил сумму возмещения – 25 300 руб.

Списание бракованного товара

От появления бракованной продукции не застрахована ни одна производственная организация. Брак может быть выявлен не только на стадии производства продукции (внутренний брак), но и после отгрузки готовой продукции покупателям (внешний брак). В данной статье рассмотрим что называется внешним браком, причины возникновения внешнего брака, его виды, а также порядок его отражения в бухгалтерском и налоговом учете организации.

Внешним называется брак, который выявлен после отгрузки готовой продукции покупателю. Причинами образования внешнего брака могут быть, например, использование некачественного сырья, ошибки работников, недостатки технологии и другие. Пунктом 1 ст. 475 Гражданского кодекса Российской Федерации (далее — ГК РФ) установлено, что если недостатки товара не были оговорены продавцом, покупатель, которому передан товар ненадлежащего качества, вправе по своему выбору потребовать от продавца: — соразмерного уменьшения покупной цены; — безвозмездного устранения недостатков товара в разумный срок; — возмещения своих расходов на устранение недостатков товара. В случае существенного нарушения требований к качеству товара (обнаружения неустранимых недостатков, недостатков, которые не могут быть устранены без несоразмерных расходов или затрат времени или выявляются неоднократно либо проявляются вновь после их устранения, и других подобных недостатков) покупатель вправе по своему выбору: — отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы; — потребовать замены товара ненадлежащего качества товаром, соответствующим договору (п. 2 ст. 475 ГК РФ). Внешний брак так же, как и внутренний, подразделяется на исправимый и неисправимый. Последовательно рассмотрим порядок его отражения в бухгалтерском и налоговом учете организации. В себестоимость неисправимого внешнего брака включается: — производственная себестоимость продукции (изделий), окончательно забракованной потребителем; — возмещение покупателю затрат, осуществленных им в связи с приобретением этой продукции; — транспортные расходы по возврату бракованной продукции; — другие затраты, связанные с изготовлением бракованной продукции. Чтобы возврат продукции не был квалифицирован как ее обратная продажа организации-изготовителю, важно правильно оформить документы, подтверждающие характер сделки. Согласно п. 1 ст. 9 Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) каждый факт хозяйственной жизни коммерческой организации подлежит оформлению первичным учетным документом. Формы первичных документов могут быть разработаны хозяйствующим субъектом самостоятельно, но в обязательном порядке они должны быть утверждены руководителем организации по представлению должностного лица, на которое возложено ведение бухгалтерского учета, и должны содержать обязательные реквизиты, установленные п. 2 ст. 9 Закона N 402-ФЗ. Коммерческая организация вправе использовать унифицированные формы первичных документов, утвердив их применение в своей учетной политике. В качестве унифицированного документа для выявления и возврата бракованной продукции можно применить форму ТОРГ-2 «Акт о выявлении брака» из Альбома унифицированных форм первичной учетной документации по учету торговых операций, утвержденного Постановлением Госкомстата России от 25 декабря 1998 г. N 132. К акту о выявлении брака (форма ТОРГ-2) нужно приложить претензию, в которой отразить факт поставки некачественной продукции и указать, должен ли поставщик перечислить покупателю деньги за бракованную продукцию либо погасить задолженность, образовавшуюся после возврата брака, отгрузив аналогичную продукцию надлежащего качества. Как правило, внешний брак выявляется не в том месяце, когда продукция была изготовлена, а позднее, когда забракованная продукция уже включена в объем продаж. В случае возврата бракованной продукции поставщик должен сторнировать бухгалтерские операции по реализации в доле, приходящейся на брак, в том числе и суммы начисленных налогов. Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России от 31 октября 2000 г. N 94н, для учета брака в производстве используется счет 28 «Брак в производстве». Он предназначен для обобщения информации о потерях от брака в производстве. По дебету счета 28 «Брак в производстве» собираются затраты по выявленному внутреннему и внешнему браку (стоимость неисправимого, то есть окончательного, брака, расходы по исправлению и тому подобное). По кредиту счета 28 «Брак в производстве» отражаются суммы, относимые на уменьшение потерь от брака (стоимость забракованной продукции по цене возможного использования, суммы, подлежащие удержанию с виновников брака, суммы, подлежащие взысканию с поставщиков за поставку недоброкачественных материалов или полуфабрикатов, в результате использования которых был допущен брак, и тому подобное), а также суммы, списываемые на затраты по производству как потери от брака. Аналитический учет по счету 28 «Брак в производстве» ведется по отдельным подразделениям организации, видам продукции, статьям расходов, причинам и виновникам брака. Порядок списания внешнего брака зависит от периода, когда он выявлен, и от того, создает организация резерв на гарантийный ремонт или нет. Если организацией не создан резерв на гарантийный ремонт, то потери от внешнего брака отражаются в составе затрат того месяца, в котором получены и приняты претензии от покупателей. Потери от брака, которые относятся к продукции, изготовленной в прошлых периодах, включаются в себестоимость аналогичных изделий, выпущенных в текущем периоде. Если в текущем периоде такие изделия не выпускаются, то данные расходы распределяются по видам продукции как общепроизводственные расходы. Потери от бракованной продукции, реализованной в прошлые периоды, необходимо включать в состав внереализационных расходов как убытки прошлых лет, выявленные в отчетном году. Если организацией создан резерв на гарантийный ремонт, то сумму потерь от брака в бухгалтерском учете списывают за счет резерва вне зависимости от того, когда была продана бракованная продукция. В бухгалтерском учете организации это отражается следующей записью: Дебет счета 96 «Резервы предстоящих расходов» Кредит счета 28 «Брак в производстве» — списана сумма потерь от брака за счет резерва на гарантийный ремонт. Если создан такой же резерв и в налоговом учете, то потери от брака также списываются за его счет. При использовании резерва следует учитывать, что за счет этих средств списываются расходы на выполнение гарантийных работ только в пределах гарантийного срока. Отметим, что создание резерва на гарантийный ремонт характерно для обувной и меховой промышленности, для производств, выпускающих такие товары народного потребления, как бытовая техника, часы, легковые автомобили, средства малой механизации, музыкальные инструменты, механические игрушки, охотничье и спортивное оружие и так далее.

Бухгалтерский учет внешнего исправимого брака

В себестоимость внешнего исправимого брака включаются: — расходы на исправление забракованной продукции у потребителя; — транспортные расходы по перевозке продукции от покупателя к изготовителю и обратно; — другие затраты на возмещение расходов покупателя по приобретению продукции. В том случае, если организация-изготовитель исправляет обнаруженный брак и доставляет покупателю продукцию с исправленными дефектами, следует обратить внимание на следующее: так как право собственности на указанную продукцию принадлежит не изготовителю, а покупателю, то организация-изготовитель в течение срока исправления обнаруженных дефектов должна отражать ее на забалансовом счете 002 «Товарно-материальные ценности, находящиеся на ответственном хранении».

Пример. Организация ООО «Омега» в марте 2014 г. реализовала партию из 10 изделий. Продажная цена одного изделия составляет 11 800 руб. (в том числе НДС 18% — 1800 руб.). Себестоимость одного изделия составляет 8000 руб. В процессе использования изделий покупателем обнаружен брак в трех изделиях, дефекты могут быть устранены. Организация-изготовитель оплатила транспортные расходы по доставке бракованных изделий в сумме 2360 руб. (в том числе НДС 18% — 360 руб.). Стоимость материалов и деталей, израсходованных на исправление брака, — 3000 руб. Начислена заработная плата рабочим за исправление брака — 5000 руб. Начислены страховые взносы — 1500 руб. Сумма, предъявленная к взысканию с виновников, — 8000 руб. В бухгалтерском учете ООО «Омега» указанные хозяйственные операции будут отражены следующим образом с использованием следующих счетов и субсчетов: счет 10 «Материалы»; счет 19 «НДС по приобретенным материально-производственным запасам»; счет 20 «Основное производство»; счет 28 «Брак в производстве»; счет 43 «Готовая продукция»; счет 51 «Расчетные счета»; счет 60 Расчеты с поставщиками и подрядчиками; счет 62 «Расчеты с покупателями и заказчиками»; счет 68-1 «Расчеты по НДС»; счет 69 «Расчеты по социальному страхованию и обеспечению»; счет 70 «Расчеты с персоналом по оплате труда»; счет 73 «Расчеты с персоналом по прочим операциям»; счет 90-1 «Выручка»; счет 90-2 «Себестоимость продаж»; счет 90-3 «Налог на добавленную стоимость»; счет 90-9 «Прибыль/убыток от продаж»; счет 99 «Прибыли и убытки»; забалансовый счет 002 «Товарно-материальные ценности, находящиеся на ответственном хранении». До обнаружения брака: Дебет 62 Кредит 90-1 — 118 000 руб.

(11 800 руб. x 10 изделий) — отражена выручка от реализации изделий; Дебет 90-3 Кредит 68-1 — 18 000 руб. (1800 руб. x 10 изделий) — начислен НДС; Дебет 90-2 Кредит 43 — 80 000 руб. (8000 руб. x 10 изделий) — списана себестоимость реализованных изделий; Дебет 90-9 Кредит 99 — 20 000 руб. (118 000 руб. — 18 000 руб. — 80 000 руб.) — отражена прибыль от реализации изделий; Дебет 51 Кредит 62 — 118 000 руб. — получена плата за реализованные изделия. После обнаружения брака и выставления претензии: Дебет 60 Кредит счета 51 — 2360 руб.

— оплачены транспортные расходы по доставке бракованных изделий от покупателя; Дебет 28 Кредит 60 — 2000 руб. — транспортные расходы включены в состав потерь от брака; Дебет 19 Кредит 60 — 360 руб. — отражен НДС по транспортным расходам; Дебет 68-1 Кредит 19 — 360 руб. — предъявлен к вычету НДС; Дебет 002 — 30 000 руб. (10 000 руб. x 3 изделия) — бракованная продукция учтена на забалансовом счете; Дебет 28 Кредит 10 — 3000 руб. — списана стоимость материалов и деталей, использованных для исправления бракованных изделий; Дебет 28 Кредит 70 — 5000 руб. — начислена заработная плата за исправление брака; Дебет 28 Кредит 69 — 1500 руб. — начислены страховые взносы; Дебет 73 Кредит 28 — 8000 руб. — предъявлена сумма к взысканию с виновников брака; Дебет 70 Кредит 73 — 8000 руб. — взыскиваемая сумма удержана из заработной платы; Дебет 20 Кредит 28 — 3500 руб. (2000 руб. + 3000 руб. + 5000 руб. + 1500 руб. — 8000 руб.) — потери от брака включены в себестоимость продукции текущего периода; Кредит 002 — 30 000 руб. — исправленные изделия сняты с забалансового счета. Окончание примера.

Налоговый учет

При возврате некачественного товара у продавца обязанность по уплате налога на прибыль возникает только при наличии у плательщика объекта налогообложения. В соответствии со ст. 38 Налогового кодекса Российской Федерации (далее — НК РФ) объектом налогообложения признается реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога. Согласно п. 1 ст. 39 НК РФ реализацией товаров (работ, услуг) признается передача на возмездной основе права собственности на товары, результатов выполненных работ, оказания услуг, а в случаях, предусмотренных НК РФ, — и на безвозмездной основе. При возврате некачественного товара нет объекта налогообложения, поскольку стороны возвращаются в исходное положение: нельзя признать возвращенный товар реализованным, так как обязательство покупателя по приемке товара считается неисполненным. Кроме того, отсутствует обязательный критерий реализации — возмездность передачи, поскольку выплаченные суммы возвращаются покупателю. В связи с вышеизложенным не возникает и обязанности по уплате налогов согласно п. 1 ст. 248 НК РФ, в частности налога на прибыль организаций. Однако в момент продажи товара продавцу еще неизвестно, будет ли возвращен товар или нет, поэтому он на основании п. 1 ст. 271 НК РФ (метод начисления) признает сумму доходов от реализации товаров в том отчетном (налоговом) периоде, в котором она имела место. Сумма дохода от продажи товаров заносится продавцом в специальный налоговый регистр «Доходы от реализации товаров». Одновременно признаются и расходы, связанные с реализацией товара (ст. ст. 268 и 272 НК РФ), отражаемые в налоговом регистре «Стоимость реализованных товаров». Глава 25 НК РФ не содержит прямых указаний о том, как отражать в налоговом учете возврат товара и как его учитывать при расчете налоговой базы по налогу на прибыль. Налоговый учет возврата некачественного товара будет зависеть от того, в каком периоде он осуществляется. Если возврат некачественного товара произошел в том же налоговом периоде, что и реализация, тогда продавцу необходимо уменьшить сумму доходов от реализации, рассчитанную в соответствии со ст. ст. 249 и 316 НК РФ, на сумму возврата денежных средств, которые были получены продавцом за данный товар. А сумму расходов текущего налогового периода следует уменьшить на себестоимость возвращенной продукции. Если реализация осуществлена в одном налоговом периоде (например, в ноябре 2013 г.), а бракованная продукция возвращена покупателем в другом (например, в апреле 2014 г.), тогда убыток, понесенный из-за возврата некачественной продукции, можно включить во внереализационные расходы как убытки прошлых лет, выявленные в текущем году, на основании пп. 1 п. 2 ст. 265 НК РФ (Письмо Минфина России от 3 июня 2010 г. N 03-03-06/1/378, Постановление ФАС Западно-Сибирского округа от 24 января 2007 г. N Ф04-9244/2006(30394-А67-40) по делу N А67-4678/06). Кроме того, в налоговом учете потери от брака на основании пп. 47 п. 1 ст. 264 НК РФ включаются в состав прочих расходов, связанных с производством и реализацией. Указанные расходы, согласно п. 2 ст. 318 НК РФ, являются косвенными и учитываются в составе расходов отчетного периода в полном объеме. При этом к прочим расходам, связанным с производством и реализацией, учитываемым в целях определения налоговой базы по налогу на прибыль организаций, налогоплательщики вправе относить только те потери от брака в производстве, которые не подлежат взысканию (удержанию) с виновников брака, с соблюдением требований ст. 252 НК РФ.

УСН

Если организация применяет упрощенку и платит единый налог с разницы между доходами и расходами, расходы в виде сумм ущерба от внешнего неисправимого брака не уменьшают налоговую базу по единому налогу. Это объясняется тем, что таких затрат нет в перечне расходов, которые можно учитывать при расчете единого налога (п. 1 ст. 346.16 НК РФ). А вот расходы на устранение исправимого брака (материальные расходы, зарплата сотрудников, занятых исправлением брака, и т. д.) учтите при расчете единого налога в общем порядке (п. 2 ст. 346.16 и ст. 346.17 НК РФ). Но только в том случае, если они предусмотрены пунктом 1 статьи 346.16 Налогового кодекса РФ (п. 1 ст. 346.16 НК РФ).

Если организация на упрощенке выбрала объектом налогообложения доходы, расходы в виде потерь от брака при расчете единого налога не учитывайте. Это связано с тем, что организации, которые платят налог с доходов, при расчете единого налога вообще не учитывают никакие расходы. Это следует из пункта 1 статьи 346.18 Налогового кодекса РФ.

Независимо от выбранного объекта налогообложения стоимость возвращенного покупателем товара учтите в доходах того периода, на который приходится возврат (п. 1 ст. 346.15, ст. 250 НК РФ). В доходы включите стоимость товара, по которой он учитывался на дату реализации (т. е. сумму фактических затрат, связанных с его приобретением или созданием). По этой же стоимости возвращенный покупателем товар примите к учету. В дальнейшем организация может использовать полученный назад товар по своему усмотрению (например, продать или использовать в деятельности).

Также увеличивает налоговую базу единого налога стоимость брака, которую погашает поставщик (производитель) (п. 1 ст. 346.15, п. 3 ст. 250 НК РФ).

При этом сумму возмещения ущерба включите в состав доходов в момент погашения задолженности виновным лицом (п. 1 ст. 346.17 НК РФ).

Налоговый учет недостачи товаров

Согласно нормам ст. 252 НК РФ при определении налоговой базы по налогу на прибыль организации уменьшают полученные доходы на сумму произведенных расходов, за исключением расходов, не учитываемых в целях налогообложения на основании ст. 270 НК РФ.

Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, — убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ.

Подпункт 2 п. 7 ст. 254 НК РФ предусматривает, что к материальным расходам приравниваются в том числе потери от недостачи и (или) порчи при хранении и транспортировке материально-производственных запасов в пределах норм естественной убыли, утвержденных в порядке, установленном постановлением Правительства РФ от 12.11.2002 N 814.

Однако если выявленную недостачу нельзя квалифицировать как естественную убыль товара, нормы пп. 2 п. 7 ст. 254 НК РФ не применяются (смотрите также постановление Девятого арбитражного апелляционного суда от 21.11.2012 N 09АП-26757/12).

Согласно пп. 5 п. 2 ст. 265 НК РФ убытки, полученные налогоплательщиком в отчетном (налоговом) периоде в виде недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены, приравниваются к внереализационным расходам. Факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти (смотрите письма Минфина России от 16.12.2011 N 03-03-06/4/149, от 03.08.2011 N 03-03-06/1/448, от 20.06.2011 N 03-03-06/1/365, от 28.04.2010 N 03-03-06/1/300, от 11.09.2007 N 03-03-06/1/658, постановление Семнадцатого арбитражного апелляционного суда от 18.01.2012 N 17АП-13188/11).

При этом специалисты финансового ведомства разъясняют, что факт отсутствия виновных лиц подтверждается копией постановления о приостановлении предварительного следствия (п. 2 ст. 208, пп. 13 п. 2 ст. 42 Уголовно-процессуального кодекса РФ).

Датой признания убытка от недостачи материальных ценностей в случае отсутствия виновных лиц является дата вынесения следователем соответствующего постановления (письма Минфина России от 03.08.2011 N 03-03-06/1/448, от 20.06.2011 N 03-03-06/1/365, от 27.08.2010 N 03-03-06/4/81, от 08.06.2009 N 03-03-05/103, от 02.05.2006 N 03-03-04/1/412, МНС России от 08.06.2004 N 02-5-10/37).

Учитывая позицию Минфина России, можно предположить, что налоговые органы могут не принять в целях налогообложения убытки от недостачи материальных ценностей в случае отсутствия такого постановления, если организация не предпринимала никаких мер по установлению виновных лиц (постановление ФАС Московского округа от 11.03.2009 N КА-А40/1255-09).

Если организация не обращалась по факту хищения в уполномоченные органы государственной власти, то во избежание споров с налоговыми органами недостачу товаров целесообразно не учитывать в целях налогообложения прибыли.

При этом есть примеры судебных решений, согласно которым подтвердить отсутствие виновников недостачи можно и другими документами, содержащими необходимые сведения, в частности справкой или письмом из УВД (постановления Девятого арбитражного апелляционного суда от 03.07.2012 N 09АП-15010/12, N 09АП-15430/2012, ФАС Московского округа от 09.11.2007 N КА-А40/10001-07, ФАС Западно-Сибирского округа от 07.08.2007 N Ф04-5161/2007(36812-А46-15)).

Поэтому, если организация не обращалась по факту хищения в уполномоченные органы государственной власти, то во избежание споров с налоговыми органами недостачу товаров целесообразно не учитывать в целях налогообложения прибыли.

ОСНО и ЕНВД

Как правило, всегда можно определить, к какому виду деятельности относятся потери от брака. Поэтому, если организация применяет общую систему налогообложения и платит ЕНВД, потери от брака продукции, используемой в деятельности, переведенной на ЕНВД, и деятельности на общей системе налогообложения необходимо учитывать раздельно для налога на прибыль и НДС (п. 9 ст. 274, п. 4 ст. 170 НК РФ).

Потери от брака, которые относятся к деятельности на общей системе налогообложения, будут увеличивать прочие расходы по налогу на прибыль (подп. 47 п. 1 ст. 264 НК РФ). Потери от брака, которые относятся к деятельности на ЕНВД, при налогообложении не учитывайте (п. 1 ст. 346.29 НК РФ).