Какие доходы признаются дивидендами

Ежегодно компании при положительных результатах работы распределяют полученную прибыль между лицами, владеющими акциями или долями. Чаще всего это делается в виде дивидендов, а решение по их размеру и срокам выплат принимает общее собрание.

Такое собрание может быть годовым или внеочередным; для акционерных компаний это собрание акционеров (п. 1 ст. 47, подп. 10.1, 11 п. 1 ст. 48 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ, далее — закон № 208-ФЗ), а для ООО — собрание участников (п. 1 ст. 28, подп. 7 п. 2 ст. 33 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ, далее — закон № 14-ФЗ).

Согласно п. 1 ст. 43 НК РФ дивидендом является любой доход участника или акционера, если он получен от компании при распределении чистой прибыли в размере, пропорциональном доле в уставном капитале.

Если компания получила доход из источников, находящихся за пределами России, и такой доход подпадает под определение дивидендов в той стране, то и в РФ он будет признаваться дивидендом.

Кроме того, дивидендами признаются, согласно п. 6 ст. 269 НК РФ, и сверхнормативные проценты, выплачиваемые резидентом РФ иностранной компании по контролируемой задолженности.

Как рассчитать размер дивидендов

Выплаты дивидендов в компании инициируются советом акционеров после закрытия реестра. Прибыль распределяется согласно принятой дивидендной политике компании.

Размер выплат по привилегированным акциям определяется в виде процента от номинала, либо в фиксированной форме.

Расчет дивидендов по обыкновенным ценным бумагам:

Распределяемая прибыль / Количество обыкновенных акций = Сумма дивиденда на одну акцию.

Для расчетов можно воспользоваться онлайн-калькулятором или найти образцы расчетов дивидендов по аналогичным акциям.

Как правило, эта информация раскрывается в отчетности компании, поэтому акционеру нет необходимости самостоятельно рассчитывать этот показатель. Сумму дивиденда в предыдущем отчетном году на одну акцию указывают в отчете «Сведения о начисленных доходах по эмиссионным ценным бумагам эмитента», который также публикуется в открытых источниках.

Обычно эмитент перечисляет дивиденды держателям привилегированных акций на счет в течение десяти рабочих дней. Другим акционерам — в течение двадцати пяти рабочих дней. Максимальный срок, в течение которого перечисляются дивиденды, может составить примерно месяц после даты отсечки.

С таких выплат уплачивается налог на доходы физических лиц в размере 13 %. Размер чистого дивидендного дохода составит сумму за минусом налога. Никаких льгот — пониженных ставок или вычетов к налогу на прибыль от дивидендов не применяется. При продаже акций и получении дохода от курсовой разницу учитываются понесенные расходы — на приобретение ЦБ и их содержание.

Откуда берутся дивиденды, где можно взять информацию

Дивиденды — это, прежде всего, инструмент инвестиционной политики. Частные компании, которые заинтересованы в капитализации, привлечении инвестиций и создании выгодной деловой репутации, как правило, охотно и часто платят их своим акционерам.

В российских компаниях дивиденды выплачиваются из размера чистой прибыли компании за отчетный период. Реже из рассчитываемого размера свободного или чистого денежного потока.

Размер чистой прибыли можно узнать из отчетности бухгалтерии компании, в частности из формы №2 «Отчет о прибылях и убытках».

После того, как участники рынка узнали размер чистой прибыли, необходимо выяснить еще один показатель — какую часть из нее компания-эмитент в этом году выделяет на выплату дивидендов. Посмотреть эту информацию в скомпонованном виде можно здесь.

Чтобы представлять, сколько денег компания направит, надо будет умножить размер чистой прибыли на коэффициент дивидендных выплат. А чтобы узнать размер дивиденда, причитающегося на одну бумагу, полученный итог надо разделить на число выпущенных акций.

Но следует учитывать, что это все-таки примерный и не единственный показатель. Например, некоторые АО платят дивиденды, которые в сумме превышают полученную в отчетном году прибыль, например, «Эталон» за 2021 год в сумме год выплатит 3,5 миллиарда дивидендов при чистой прибыли в 0,8 миллиардов рублей. Поэтому расчет чистой прибыли для осуществления выплаты дивидендов не всегда помогает определить доходность акций.

Взять точную информацию о том, как распределяются дивиденды среди акционеров, с какой периодичностью они выплачиваются, можно из дивидендной политики компании. Часто выдержки из нее содержатся на официальных сайтах .

Политика выплат может меняться, поэтому важно следить за актуальностью информации. Также следует быть готовым к непредвиденным обстоятельствам, которые могут повлиять на размер дивидендных доходов.

О наиболее ответственных датах можно узнать из дивидендных календарей, например здесь.

Это удобно, поскольку здесь в краткой форме собраны данные по:

- датам закрытия реестров,

- доходности предыдущих периодов,

- размерам дивиденда на акцию и прочее

Следует ли признавать дивидендами выплаты из чистой прибыли прошлых лет?

Выплаты из прибыли прошлых лет, по всей вероятности, тоже можно отнести к дивидендам. Дело в том, что законодательство (налоговое и гражданское) не содержит запрета на выдачу дивидендов из прошлой прибыли (ст. 43 НК РФ, ст. 28 закона № 14-ФЗ, ст. 42 закона № 208-ФЗ).

Контролирующие органы в своих разъяснениях также придерживаются такой точки зрения. Подтверждения содержатся в письмах Минфина России от 20.03.2012 № 03-03-06/1/133, от 06.04.2010 № 03-03-06/1/235 и УФНС России по г. Москве от 08.06.2010 № 16-15/[email protected], от 23.06.2009 № 16-15/063489.

Минфин при этом уточняет, что дивидендами такие выплаты считаются при выполнении одного условия: чистая прибыль не направлялась в резервный фонд или фонд акционирования работников. А налоговая служба полагает, что подобный порядок распределения прибыли надо отражать в уставе компании.

Впрочем, если заглянуть в прежние разъяснения финансового ведомства, то там обнаружится некий разнобой. Так, Минфин в письмах от 17.06.2010 № 03-03-06/1/415, от 17.03.2008 № 03-04-06-01/60 и от 06.02.2008 № 03-03-06/1/83 утверждает, что такие вопросы — это не его компетенция. А в письме от 23.08.2002 № 04-02-06/3/60 приводится утверждение, что если организации требуется выплатить дивиденды, то это можно делать лишь за счет прибыли, образовавшейся в только что прошедшем налоговом периоде.

Судебная практика свидетельствует: арбитры за то, чтобы выплачивать дивиденды из прошлой прибыли (постановления ФАС Северо-Кавказского округа от 23.01.2007 № Ф08-7128/2006, ФАС Восточно-Сибирского округа от 11.08.2005 № А33-26614/04-С3-Ф02-3800/05-С1). То есть в решениях содержится косвенное подтверждение: такие дивиденды следует облагать налогом.

Как строится учетная политика при УСН, читайте в этом материале.

Какие выплаты не считаются дивидендами

Согласно п. 2 ст. 43 НК РФ не являются дивидендами следующие выплаты:

- суммы, выплачиваемые участнику или акционеру компании в связи с ликвидацией организации, в размере, пропорциональном вкладу в уставный капитал;

- акции, передаваемые в собственность участнику или акционеру;

- вклады в некоммерческую организацию, которые вносит хозяйственное общество для уставной деятельности организации.

Резюмируя все вышесказанное, можно вывести 2 признака, позволяющие признать выплаты дивидендами:

- выплаты сделаны из чистой прибыли организации;

- выплаты сделаны прямо пропорционально величине доли участника или акционера в капитале компании.

Пример

У организации «Омега» образовался добавочный капитал, который она решила распределить. В числе участников общества присутствует организация «Сигма», которой причитается некая сумма.

У выплаченной суммы отсутствуют признаки, приведенные выше, поэтому к дивидендам она отношения не имеет. С этого дохода следует исчислить налог по обычной 20%-й ставке. Подтверждение данному тезису можно найти в письме УФНС России по г. Москве от 03.07.2008 № 20-12/[email protected]

Виды дивидендов, по каким акциям выплачиваются

Дивиденды выплачивают и по обыкновенным, и по привилегированным акциям. Это разновидности дивидендов в зависимости от типа ценной бумаги.

Привилегированные акции по способу образования бывают:

- кумулятивными,

- некумулятивными

Кумулятивные накапливают частично или полностью не выплаченные дивиденды за предыдущие периоды, когда, например, компания переживала тяжелые финансовые времена, терпела убытки. В таком случае дивиденды не выплачиваются, они накапливаются и перечисляются акционерам в финансово благоприятные периоды. Они существуют для поддержания лояльности акционеров, чтобы ЦБ не продавали, а держали, ожидая будущих дивидендов.

Кумулятивные привилегированные акции более выгодные, чем все остальные.

Также различают дивидендные выплаты по назначению:

- регулярные, которые выплачиваются на постоянной основе. Такие доходы выгодны держателю, поэтому на эти ценные бумаги существует самый большой спрос на рынке.

- дополнительные, которые компания может выплатить единоразово, исходя из каких-то положительных событий в деятельности — особенно выгодная сделка, нераспределенная прибыль и прочее. Компания может принять решение о выплате для поддержания интереса инвесторов и повышения привлекательности своей деловой репутации. Также может называться как экстра или специальный дивиденд. Как правило, они крупнее регулярных, но выплачиваются гораздо реже и их сложнее предсказать.

- ликвидационные — причитаются при закрытии фирмы в связи с прекращением деятельности.

По периодичности выплат дивиденды бывают:

- раз в год

- полугодие

- ежеквартальные

- ежемесячные

По объемам выплат их подразделяют на:

- полные

- частичные (ограниченные)

Например, при неполной выплате дивидендов эмитент заплатит инвестору неустойку.

По способу получения:

- через брокера

- на банковский счет

- наличными в кассе эмитенте

- почтовым денежным переводом

По очередности:

- кумулятивные привилегированные

- некумулятивные привилегированные

- привилегированные с определенным размером дивиденда в уставе и с неопределенным размером

- обыкновенные акции

Начисление и выплата дивидендов при УСН «доходы» и «доходы минус расходы»

Расчет дивидендов при УСН, как и при общем режиме, производится прямо пропорционально доле (вкладу) участника, а выплата осуществляется за вычетом налога, удерживаемого с начисленных доходов.

Любая организация, выплачивающая дивиденды, согласно п. 3 ст. 214, п. 1 ст. 226, п. 2 ст. 226.1, пп. 3, 7 ст. 275 НК РФ, становится налоговым агентом. Причем обязанности по исчислению и уплате налога на прибыль с начисленных дивидендов должны исполнять, в том числе и организации, применяющие УСН (подп. 1 п. 3 ст. 24, пп. 3, 5, 7 ст. 275, п. 5 ст. 346.11 НК РФ). Выбранный объект налогообложения упрощенца не влияет на расчет дивидендов и исчисление налога на прибыль с них.

О том, как рассчитывается налог на прибыль с дивидендов, читайте в материале «Как правильно рассчитать налог на прибыль с дивидендов?».

Далее мы рассмотрим некоторые случаи, при которых организация, применяющая УСН, выступает налоговым агентом при выплате дивидендов другим организациям и физическим лицам.

Если юридическое лицо, которое получает дивиденды, использует общую систему налогообложения, то организация, которая произвела выплаты, должна подсчитать, удержать и перевести в бюджет налог на прибыль. Эта обязанность определена положениями, содержащимися в подп. 1 п. 3 ст. 24, пп. 3, 5, 7 ст. 275 НК РФ.

Когда на УСН надо платить еще и налог на прибыль, можно узнать из материала «Налог на прибыль при УСН (нюансы)».

Отражение операций с дивидендами в бухучете

Основанием для начисления этих доходов в учете организации являются протокол собрания участников с вынесенным решением о выплате в установленные сроки и бухгалтерская справка-расчет сумм, причитающихся каждому из собственников.

Для объединения информации о начисленных и выплаченных дивидендах используют счет 75/2 «Расчеты с учредителями» субсчет «Расчеты по выплате доходов». Если этот вид доходов получает сотрудник компании, то задействуют счет 70 «Расчеты с персоналом по зарплате». Корреспондирующим выступает счет 84 «Нераспределенная прибыль».

Бухгалтерские записи производятся в отдельности по каждому участнику. Основными проводками являются следующие:

| Операция | Д/т | К/т | |

| На конец года | |||

| Сформирована нераспределенная прибыль | 99 | 84 | |

| На дату вынесения решения о выплате | |||

| Начислен доход каждому собственнику | 84 | 75/2 (70) | |

| На дату выплаты дивидендов | |||

| Выплачены из кассы или с расчетного счета | 75/2 (70) | 50, 51 | |

| Удержаны налоги с начисленных сумм (НДФЛ) | 75/2 (70) | 68 | |

| На дату перечисления налогов в бюджет | |||

| Перечислены налоги | 68 | 51 | |

Перечисляем дивиденды в ООО на УСН и ЕНВД: особенности

Более того, даже если организация — получатель дивидендов — также находится на спецрежиме (УСН, ЕНВД, ЕСХН), то налог на прибыль с суммы дивидендов все равно надо платить. Для получателей на УСН и ЕСХН этот вывод следует из положений п. 3 ст. 284, п. 3 ст. 346.1, п. 2 ст. 346.11 НК РФ.

Примечательно, что для получателей дивидендов — организаций, использующих разные объекты налогообложения — «доходы» и «доходы минус расходы», налог тоже рассчитывается по единой методике.

Для получателей на ЕНВД прямых ссылок в НК РФ нет. При использовании этого режима налог на прибыль с полученных от соответствующей предпринимательской деятельности доходов (п. 4 ст. 346.26 НК РФ) не платится. А ЕНВД не платится с дохода в виде дивидендов, поскольку в перечне видов деятельности, облагаемых этим налогом, получение дивидендов не значится. Таким образом, для налогообложения дивидендов надо применять правила гл. 25 НК РФ, то есть дивиденды должны быть обложены налогом на прибыль в общем порядке.

ВНИМАНИЕ! ЕНВД отменен с 2021 года на ввсей территории РФ, а с января 2021 года ряд субъектов уже отказался от данного спецрежима. Подробности читайте в материале «Отмена ЕНВД в 2021 году: последние новости, изменения с 1 января 2021 года».

Как начислить дивиденды в 1С

ООО обязано начислить дивиденды не позднее 60 дней после принятия решения об их начислении (п. 3 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ).

Дивиденды — это доход, а, следовательно, они облагаются либо НДФЛ, либо налогом на прибыль независимо от системы налогообложения. Общество при этом является налоговым агентом и обязано уплатить налоги с дивидендов при их выплате.

Перейдите в раздел Зарплата и кадры и введите документ Начисление дивидендов на каждого участника ООО.

Участник ООО — физлицо (не сотрудник)

Ставка НДФЛ зависит от того, является ли физическое лицо резидентом:

- является — 13%;

- не является — 15%.

Выберите учредителя, заполните период начисления дивидендов и их размер. НДФЛ рассчитается автоматически.

Как определяется статус физического лица — резидент или нерезидент в целях НДФЛ?

Статус физического лица устанавливается пользователем вручную в зависимости от того, сколько дней физическое лицо фактически находится в РФ в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ): зайдите в карточку физического лица и перейдите по ссылке Налог на доходы.

Проводки

Как начислить и выплатить дивиденды учредителю – сотруднику ООО

Участник ООО — юрлицо

Ставка налога на прибыль зависит от принадлежности организации (российская, иностранная) и объема доли уставного капитала:

- российская организация: 0% — доля уставного капитала не менее 50% в течение года;

- 13% — для иных организаций.

- иностранная организация:

15% кроме организаций, по которым установлены прочие ставки, определенные п. 3 ст. 284 НК РФ.

Аналогично оформите документ для юридического лица.

Обратите внимание, что в отличие от НДФЛ сумма рассчитанного налога на прибыль редактируется. Измените ее при необходимости: автоматически подставляется ставка для организаций РФ – 13%.

Проводки

Как рассчитать дивиденды при УСН, если получатель — физическое лицо

Организация на УСН, выплачивающая дивиденды физическому лицу, считается налоговым агентом, и на нее, согласно подп. 1 п. 3 ст. 24, п. 3 ст. 214, п. 1 ст. 226, п. 2 ст. 226.1 НК РФ, возлагается обязанность по исчислению, удержанию и внесению в бюджет НДФЛ.

О порядке взимания НДФЛ с дивидендов читайте в материале «Взимается ли НДФЛ с дивидендов?».

Примечательно, что это тот редкий случай, когда налоговый агент должен платить НДФЛ даже за индивидуального предпринимателя, использующего УСН, ЕНВД или ЕСХН. Дело в том, что у ИП на спецрежимах, в соответствии с п. 3 ст. 346.1, п. 3 ст. 346.11 НК РФ, дивиденды не освобождены от уплаты подоходного налога.

Что касается ЕНВД, то предприниматель освобожден от уплаты НДФЛ лишь по тем видам, которые обусловлены данным режимом налогообложения. Дивиденды в перечне видов, как мы уже указывали в предыдущем разделе, не упомянуты.

Особенности дивидендных выплат при УСН

При выплате дивидендов «упрощенцам» стоит обратить внимание на следующие нюансы:

- Подобные платежи проводятся не чаще, чем раз в квартал. Рекомендованный срок – 1 раз в год (так проще рассчитать прибыль общества).

- Выплата производится только по решению всех участников. Общее собрание нельзя проводить раньше двух месяцев после закрытия предыдущего периода отчетов.

- Основание для выплаты – данные бухгалтерского учета.

- Выплаты осуществляются только тогда, когда уставный фонд полностью оплачен.

- При сумме уставного фонда не «дотягивающей» до чистого дохода, выплата дивидендов невозможна.

- Если общество признано несостоятельным, то начисление дивидендов запрещено.

- Для предприятия на УСН чистая прибыль – разница дохода по бухучету и единому налогу.

Пример расчета дивидендов при УСН 6%

Приведем пример расчета дивидендов, выплачиваемых организацией, применяющей УСН 6%, где получателем дивидендов является физическое лицо.

Пример

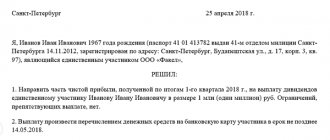

Организация «Омега», применяющая УСН с объектом «доходы» (6%), решила по итогам 2021 года выплатить участникам дивиденды из чистой прибыли. Один из участников — налоговый резидент РФ Селютин Е. П., и ему начислено 60 000 руб. дивидендов. Перевод осуществляется 3 июля. ООО «Омега» дивиденды от других компаний не получало.

в приведенных обстоятельствах должна исполнить обязанности налогового агента.

Первым делом она рассчитывает сумму НДФЛ, которую надо удержать из суммы дивидендов. Ставка налога, поскольку Селютин является налоговым резидентом РФ, равна 13%:

- 60 000 руб. × 13% = 7 800 руб.

Из суммы дивидендов следует вычесть налог.

- 60 000 руб. – 7 800 руб. = 52 200 руб.

Именно эта сумма должна быть перечислена Селютину 03.07.2020. Не позднее следующего дня, согласно п. 6 ст. 226 НК РФ, следует заплатить НДФЛ в бюджет в размере 7 800 руб. Но поскольку 04.07.2020 года — суббота, срок перечисления НДФЛ переносится на ближайший рабочий понедельник — 06.07.2020 года.

Как отразить дивиденды в отчетности см. в материалах:

- «Как правильно отразить дивиденда в 6-НДФЛ?»;

- «Как отражаются дивиденды в форме расчета 4-ФСС?»

Алгоритм расчета налога с дивидендов

Формула, по которой считают налоги на дивиденды, приведена в п. 5 ст. 275 НК РФ и имеет следующий вид:

Н = К × Сн × (Д1 — Д2),

где:

Н — сумма налога на дивиденды к удержанию;

К — отношение суммы дивидендов, подлежащих распределению в пользу их получателя, к общей сумме распределяемых организацией дивидендов;

Сн — ставка налога;

Д1 — общая сумма дивидендов, распределяемая в пользу всех получателей;

Д2 — общая сумма дивидендов, полученных самой организацией в текущем и предыдущем отчетных (налоговых) периодах, при условии, что ранее они не учитывались при расчете дохода; в этот показатель не включаются дивиденды, к которым применяется нулевая ставка налога на прибыль.

С 2021 года фирма, которая получает и выплачивает дивиденды, налог будет рассчитывать по-другому. Из показателя Д2 нужно будет исключить сумму:

- дивидендов, облагаемых по 0% ставке у международной компании, которая владеет дольше года долей или вкладом более 15%;

- дивидендов от зарубежных предприятий, которые фирма получила через российские организации и на которые она имеет фактическое право. При этом не имеет значения, облагались ли такие дивиденды налогом на прибыль у получателя или по ним рассчитали налог по 0% ставке.

По вышеприведенной формуле считается и налог на прибыль с дивидендов, выплачиваемых организациям, и НДФЛ с дивидендов в пользу физлиц (п. 2 ст. 210 НК РФ, письмо Минфина России от 17.06.2015 № 03-04-06/34935).

Однако ее не используют при расчете налогов на дивиденды в пользу иностранных компаний и физлиц — нерезидентов РФ. Для них налоги считают исходя из полной общей суммы распределяемых организацией дивидендов (п. 6 ст. 275 НК РФ). Если же конечными получателями такой выплаты являются физ- или юрлица — резиденты РФ, то запрет на использование вышеприведенной формулы на платежи нерезидентам не распространяется.

Итоги

Компания на УСН, выплачивающая дивиденды, является налоговым агентом, который должен рассчитать и удержать налог у получателей дивидендов независимо от того, какой режим налогообложения они применяют. Расчет дивидендов при УСН производится так же, как и при общем режиме, а уплата — за вычетом удержанного налога, который исчисляется по ставке 13%.

Источники:

- налоговый кодекс РФ

- закон «Об акционерных обществах» от 26.12.1995 № 208-ФЗ

- закон «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.