Необходимость в начислении амортизации зданий

Здания, как часть активов предприятия, используются для обеспечения производственного процесса и в административных (управленческих) целях. С годами они постепенно изнашиваются, что является природным. Здания утрачивают свои первоначальные свойства и характеристики. Поскольку происходит ухудшение технического состояния, то снижается их стоимость. Когда имущество только становится на бухгалтерский учет, оно обладает первоначальной ценностью. Она изначально определяемой стоимостью покупки и затратам на введение его в работу.

Вместе с естественным износом ценность подлежит корректировке в сторону уменьшения. Именно поэтому производится начисление амортизации как постепенное отнесение стоимости ОС на себестоимость изготовленных товаров, предоставленных услуг или исполненных работ.

К какой амортизационной группе относится нежилое помещение

Единственное указание, на которое можно ориентироваться в данном случае, — пункт 5 статьи 258, согласно которому предприятию разрешено руководствоваться «техническими условиями и рекомендациями организаций-изготовителей». Хотя, строго говоря, это положение предусмотрено для тех видов основных средств, которые не указаны в амортизационных группах, однако иного все равно не дано. Следовательно, если в документах, полученных в процессе подготовки к государственной регистрации (например, выписке из технического паспорта БТИ) имеется указание на нормативный срок службы здания, в котором расположен приобретенное помещение, то избрать в качестве срока полезного использования следует именно его. Если таких данных в документах нет, то за указанной информацией, по нашему мнению, следует обратиться к независимому эксперту, работающему в сфере оценки недвижимости, либо к строительной организации, возводящей аналогичные здания. Предположим, что, применив один из перечисленных способов, предприятие установило, что здание, включающее купленный объект недвижимости, предполагается к полезной эксплуатации в течение 50 лет. Однако и этого оказывается недостаточным, чтобы корректно исчислить норму амортизации.

Дополнительно

В то же время, законодательство не запрещает организации при установлении СПИ зданий и сооружений руководствоваться применяемой в налоговом учете Классификацией основных средств, включаемых в амортизационные группы. Если организация систематически использует налоговую Классификацию при определении СПИ в бухучете, такой порядок целесообразно закрепить в Учетной политике в целях бухгалтерского учета. Кроме того, установление единого СПИ зданий и сооружений в бухгалтерском и налоговом учете поможет сократить различия между двумя учетными системами.

До 1 января 2021 г. действует Общероссийский классификатор основных фондов ОК 013-94, утвержденный Постановлением Госстандарта России от 26.12.1994 N 359 (далее – ОК 013-94), согласно которому помещения, встроенные в здания и предназначенные для магазинов, столовых, парикмахерских, ателье, пунктов проката предметов культурно-бытового назначения и хозяйственного обихода, детских садов, яслей, отделений связи, банков и других организаций, назначение которых иное, чем основное назначение здания, входят в состав основного здания. Несмотря на то что данное разъяснение касалось подраздела “Здания (кроме жилых)”, полагаем, что указанное может быть отнесено и к подразделу “Жилища”.

Начисления амортизации в бухучете: основы

Исходным элементом в методологии расчета амортизации выступает срок полезного использования (СПИ) недвижимых активов. Устанавливают его за данными «Классификации ОС, включаемых в амортизационные группы». Она действует в соответствии с правительственным постановлением в 2002 году. Нужно учитывать и изменения, внесенные 07.07.2016. Их действие началось с января текущего года.

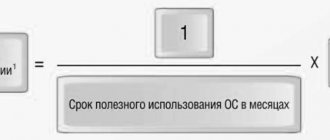

СПИ выступает период, на протяжении которого здание в состоянии продуктивно служить в качестве актива и способствовать выполнению целей налогоплательщика.

Предприятие его определяет само, основываясь на дату, когда здание запустили в эксплуатацию, и информацию о классификации ОС: (нажмите для раскрытия)

| Группы ОС (здания в т.ч.) | СПИ (лет) | |

| свыше | до (включительно) | |

| 4-я | 5 | 7 |

| 5-я | 7 | 10 |

| 7-я | 15 | 20 |

| 8-я | 20 | 25 |

| 9-я | 25 | 30 |

| 10-я | 30 | |

Здания относятся к 4-й и 5-й, а также к 7-10 группам. Предприятие самостоятельно определяет, к какой из них следует причислить свою недвижимость. Подсказкой служит характеристика каждой совокупности зданий.

Изменения в законодательстве – дубль один

Что действительно поставило точку в давнем противостоянии налогоплательщиков и контролирующих органов по вопросу начала начисления амортизации по имуществу, соответствующие права на которые требуется зарегистрировать, так это Федеральный закон № 206-ФЗ. Изменение порядка амортизирования недвижимости Минфин объясняет необходимостью упрощения налогового учета и сближения его с бухгалтерским, что является одной из приоритетных задач налоговой политики. На это финансовое ведомство указало в Письме от 17.08.2012 № 03-03-06/1/421, в котором отмечено, что предполагается выделить области, в которых законодательству о налогах и сборах нецелесообразно устанавливать особые правила определения показателей, используемых при расчете базы по налогу на прибыль, отличные от правил бухгалтерского учета. Количество таких различий в итоге должно быть минимизировано, что и было реализовано, по мнению Минфина, в том числе путем внесения поправок в гл. 25 НК РФ в соответствии с Федеральным законом № 206-ФЗ.