Что это за документ?

В этой книге отражаются сходные операции, которые имеют определенную экономическую сущность и обоснование. Связаны они с моментом передачи наличных средств и денежных документов от одного должностного лица другому: от главного (старшего) кассира рядовому кассиру – в начале рабочей смены, и в обратном порядке – при закрытии смены.

Журнал заполняется для того, чтобы максимально точно фиксировать непосредственный факт передачи указанных материальных ценностей, и используется только в том случае, когда имеется центральная касса и кассы подразделений. Естественно, если в штат организации входит только один кассир, то указанный регистр вести не нужно.

Порядок и образец заполнения кассовой книги вы можете посмотреть в этой статье. Как правильно вести главную книгу в бухгалтерии – читайте здесь.

Кто и когда заполняет форму КО-5?

Учет принятых и выданных денежных средств по стандартной форме КО-5 обычно практикуется организацией, обладающей сложной внутренней структурой с большим количеством подразделений (департаментов, отделов, подотделов, секторов), в каждом из которых имеется своя отдельная касса.

В книге КО-5 фиксируют денежную наличность, которую главный (старший) кассир предоставляет под отчет иным (младшим) кассирам.

Эта же отчетная форма отражает сведения о действительных фактах возврата главному (старшему) кассиру ранее предоставленных денежных средств.

Как правило, за каждым сотрудником организации, лично осуществляющим ведение вверенной ему кассы, закрепляется отдельная книга КО-5, предназначенная для учета движения наличных денег.

В КО-5 главный кассир хозяйствующего субъекта вносит соответствующие записи. В этом учетном регистре регулярно отражаются сведения о фактических процедурах предоставления и возврата денежных средств, совершаемых между главным кассиром организации и кассирами низового уровня, отвечающими за ведение кассы в отдельных структурных подразделениях этой организации.

Таким образом, форма КО-5 регулярно фиксирует следующие операции:

- В самом начале каждого операционного дня старший (главный, ведущий) кассир предоставляет определенные суммы денежных средств младшим кассирам, отвечающим за ведение кассы в отдельных подразделениях. Эти деньги обычно выдаются для выполнения расходных транзакций. Получив данные средства, ответственный младший кассир удостоверяет этот факт собственной подписью, проставляемой в самой форме КО-5.

- Когда операционный день в организации завершается, ответственный младший кассир, ранее получивший подотчетные средства, подводит итоги и возвращает главному кассиру неиспользованную сумму остатка наличности, а также другие наличные деньги, оприходованные по его кассе в течение этого операционного дня. Данный факт также фиксируется в книге КО-5 и заверяется личной подписью главного кассира, проставляемой непосредственно в этой же учетной форме.

Как заполнить журнал прихода и расхода наличности?

Заполнение КО-5 осуществляется главным кассиром хозяйствующего субъекта по унифицированной форме, утвержденной постановлением официального статистического ведомства РФ под номером 88 от 18.08.1998.

Образец предусматривает внесение нужных сведений в соответствующие графы таблицы.

Сама учетная книга состоит из титульной части, заполнение которой производится по установленному шаблону, и листов, содержащих таблицы с необходимыми данными и реквизитами.

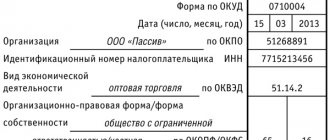

Титульная часть КО-5 предусматривает указание следующих реквизитов:

- Наименование хозяйствующего субъекта, заполняющего данную форму (название организации, ФИО ИП).

- Если у хозяйствующего субъекта имеются структурные подразделения, следует указать именно то подразделение, для которого составляется данная книга. Если отсутствуют структурные подразделения – просто рисуется прочерк.

- ОКПО-код хозяйствующего субъекта по сведениям Росстата.

- Временной период, на протяжении которого предусматривается заполнение данной книги (например, 2021 год).

- ФИО главного (ведущего, старшего) кассира, лично отвечающего за ведение этой формы и осуществляющего, соответственно, её регулярное заполнение.

Табличная форма КО-5 регулярно заполняется в соответствующих графах (столбцах) такими сведениями:

- Дата, обозначающая тот день, когда главный кассир хозяйствующего субъекта и младший кассир соответствующего подразделения осуществляли передачу друг другу определенных сумм денежной наличности (выдача/возврат).

- Сальдо кассовой наличности, имеющейся на начало конкретного операционного дня.

- Денежная сумма, непосредственно предоставленная младшему кассиру (обозначается цифрами/прописью).

- Подпись младшего кассира, удостоверяющая факт получения наличности от главного лица.

- Поступившая сумма наличными, оприходованная конкретным младшим кассиром и подтвержденная ордерами ПКО.

- Денежная наличность (сумма), переданная младшим кассиром главному по итогам этого операционного дня. Сюда включается остаток неиспользованных денежных средств, принятых младшим кассиром в начале операционного дня, а также сумма, поступившая в его кассу и оприходованная ордерами ПКО на протяжении этого же дня.

- Сумма наличности, оплаченная денежными документами, переданными главному кассиру младшим.

- Следует вывести общую денежную сумму, которую младший кассир передал главному по итогам очередного операционного дня.

- Подпись главного кассира, удостоверяющая факт получения наличности от младшего.

- Сальдо кассовой наличности, имеющейся к завершению конкретного операционного дня.

и образец заполнения

Скачать книгу учета принятых и выданных денежных средств КО-5 – бланк.

Образец заполнения формы КО-5 – .

Другие формы кассовых документов:

- КО-4 — кассовая книга;

- КМ-6 — справка-отчет кассира-операциониста.

Инструкция по заполнению

Что касается порядка заполнения книги, то он достаточно прост и не вызывает у работников особых трудностей. На лицевой стороне документа проставляется наименование организации, за какой год ведется этот регистр бухгалтерского учета, фамилия и инициалы кассира.

На внутренних листах журнал разделяется на две части – приходную и расходную:

- В приходной таблице (по четным страницам) указывается информация о том, в каком объеме были получены денежные средства рядовым кассиром. Каждая операция отражается по дням, соответственно, все из них имеют собственную дату. Во второй графе отражается сумма наличности, которая в качестве остатка имеется в кассе подразделения. Затем прописывается сумма денежных средств, переданная работнику для совершения кассовых операций, и закрепляется его собственноручной подписью. Кроме того, в этой части отражаются данные по приходным операциям, которые были осуществлены кассиром структурного подразделения в течение всего дня.

- В расходной таблице (по нечетным страницам) показываются данные, которые связаны с расходованием денежных средств на проведение каких-либо операций. Самые главные графы в ней – сколько наличных средств и оплаченных документов сдано рядовым кассиром старшему с указанием итоговой суммы по этим двум графам. Данные цифры проверяются и подписываются главным кассиром. В последней графе проставляется остаток имеющейся наличности, который будет на руках сотрудника по окончании рабочего дня. Он рассчитывается как остаток средств на начало плюс сумма полученных средств и минус сумма возвращенных денег и платежных документов. Показатель остатка средств на конец дня в точности переносится в приходную часть на начало следующего рабочего дня.

Здесь вы можете бесплатно скачать бланк книги и образец ее заполнения

Необходимо отметить, что данный регистр бухгалтерского учета составляется отдельно на каждый год, а остатки из предыдущего года переносятся в следующий.

Понятие

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

В книгу учета денежных средств вносится информация о финансовых операциях. Отображаемые данные фиксируют все факты передачи и приема материальных средств между должностными лицами предприятия.

Примером такой передачи может быть получение денег кассиром подразделения от главного кассира в начале рабочего дня, и возврат – в конце дня. Книга учета ведется для максимального отображения движения материальных ценностей между должностными лицами. Такая форма учета широко применяется если на предприятии предусмотрено несколько структурных касс и одна центральная.

Правила заполнения книги учета денежных средств

Существенных трудностей в заполнении журнала учета не должно возникнуть даже у начинающего кассира.

Титульник

На титульном листе вносится информация о:

- наименование предприятия;

- период ведения журнала;

данные лица, ответственного за заполнение.

Внутренняя часть журнала состоит их двух частей – приходной и расходной.

Лист 1

Приходная, в которой содержится информация о:

- об объеме полученных денежных средств кассиром;

- время и дата прихода;

- сумма, которая подбивается конечным итогом за день в кассе;

- сумма, переданная для совершения кассовых операций кассиром с обязательным наличием его подписи;

- данные по операциям прихода в течении дня;

Оставить комментарий к документу

Считаете документ неправильным? Оставьте комментарий, и мы исправим недостатки. Без комментария оценка не будет учтена!

Спасибо, ваша оценка учтена. От вашей активности качество документов будет расти.

| Здесь вы можете оставить комментарий к документу «Образец. Книга учета принятых и выданных кассиром денег. Форма № ко-5», а также задать вопросы , связанные с ним. Если вы хотите оставить комментарий с оценкой , то вам необходимо оценить документ вверху страницы Ответ для |

Комментарий к оценке

Спасибо, ваша оценка учтена. Также вы можете оставить комментарий к своей оценке.

Образец документа полезен?

Если документ «Образец. Книга учета принятых и выданных кассиром денег. Форма № ко-5» оказался для вас полезным, просим вас оставить отзыв о нём.

Запомните всего 2 слова:

Договор-Юрист

И добавьте Договор-Юрист.Ру в закладки (Ctrl+D).

Он Вам ещё пригодится!

По вопросам ведения книги хранилища ценностей 0402118

Ответ Мнение консультантов.

Банк правильно понимает, что при организации работы дополнительного офиса с двумя сотрудниками, ответственными за сохранность ценностей и кассовым работником, исполнение обязанности по сверке данных бухгалтерского учета с данными, отраженными в книге 0402118, и соответствующее подписание книги 0402118 не может быть возложено на сотрудников, ответственных за сохранность ценностей и кассового работника.

Полагаем, что сверка суммы остатка наличных денег, указанной в книге 0402118, с данными бухгалтерского учета, должна быть проведена не позднее утра следующего рабочего дня.

Обоснование мнения консультантов.

Согласно статье 22 Закона № 395-1 внутренним структурным подразделением кредитной организации (ее филиала) (далее по тексту – ВСП) является ее (его) подразделение, расположенное вне места нахождения кредитной организации (ее филиала) и осуществляющее от ее имени банковские операции, перечень которых установлен нормативными актами Банка России, в рамках лицензии Банка России, выданной кредитной организации (положения о филиале кредитной организации).

Частью первой статьи 5 Закона № 395-1 к банковским операциям, в числе прочего, отнесено кассовое обслуживание физических и юридических лиц.

Порядок ведения кассовых операций с валютой Российской Федерации в наличном виде, а также правила хранения, перевозки и инкассации наличных денег в кредитных организациях на территории Российской Федерации определены в Положении № 630-П, согласно пункту 1.11 которого работники кредитной организации, ВСП должны применять формы документов, установленные Указанием № 3352-У, а также настоящим Положением, оформляемые на бумажном носителе или в виде электронных документов с использованием технических средств, автоматизированной системы кредитной организации.

При оформлении на бумажных носителях книги хранилища ценностей 0402118 (далее по тексту — книга 0402118), книги учета принятых и выданных ценностей 0402124 (далее по тексту — книга 0402124), контрольного журнала приема из-под охраны и сдачи под охрану хранилища ценностей 0402162 (далее — журнал 0402162) листы указанных книг и журнала до начала их ведения брошюруются и пронумеровываются работником кредитной организации, ВСП.Заверительные надписи о количестве листов в книге 0402118, книге 0402124, журнале 0402162 должны быть подписаны руководителем (его заместителем), главным бухгалтером (его заместителем) кредитной организации (либо уполномоченными лицами, определенными в распорядительном документе кредитной организации), а также заведующим кассой (кассовым работником ВСП) и скреплены оттиском печати (при наличии) или штампа кредитной организации, ВСП. Хранение книги 0402118 в течение рабочего дня должно осуществляться у заведующего кассой, кассового работника ВСП, по завершении рабочего дня — в кладовой, специально оборудованной сейфовой комнате (далее — хранилище ценностей), сейфе ВСП.

Документы, применяемые при осуществлении кассовых операций, оформляемые в виде электронных документов, должны подписываться работником (работниками) кредитной организации, ВСП, клиентом электронными подписями в соответствии со статьей 5 Закона № 63-ФЗ. При отсутствии возможности подписания электронной подписью документы, применяемые при осуществлении кассовых операций, должны распечатываться на бумажном носителе работником кредитной организации, ВСП и подписываться собственноручными подписями работника (работников) кредитной организации, ВСП, клиента с учетом требований настоящего Положения.

Оформление документов, применяемых при осуществлении кассовых операций, в виде электронных документов, их передача между работниками кредитной организации, ВСП, а также клиенту, осуществление проверки содержащихся в них данных, а также хранение документов в виде электронных документов, за исключением документов, предусмотренных приложением 1 к Указанию № 2346-У, должны осуществляться кредитной организацией с учетом обеспечения хранения данных, содержащихся в автоматизированной системе кредитной организации, и исключения возможности внесения исправлений и несанкционированного доступа к ним.

В соответствии с пунктом 17.7 Положения № 630-П по окончании осуществления операций с наличными деньгами заведующий кассой иликассовый работник ВСП должен отразить в книге 0402118 сумму остатка наличных денег, находящихся в хранилище ценностей, сейфе ВСП

на конец рабочего дня,

с учетом данных справки о кассовых оборотах 0402114

.

Перед закрытием

хранилища ценностей, сейфа ВСП

должностные лица, ответственные за сохранность ценностей, кассовый работник ВСП должны сверить фактическое наличие наличных денег, находящихся в хранилище ценностей, сейфе ВСП, с данными, отраженными в книге 0402118

,

и заверить

сумму остатка наличных денег в книге 0402118 своими подписями. Исправления в книге 0402118 заверяются подписями указанных лиц (пункт 17.8 Положения № 630-П).

Сумму остатка

наличных денег,

указанную в книге 0402118

,

главный бухгалтер (его заместитель) (работник, ведущий бухгалтерский учет операций, осуществленных в ВСП) должен сверить с данными бухгалтерского учета

и проставить подпись в книге 0402118. В случае выявления несоответствия фактического наличия наличных денег данным книги 0402118 и данным бухгалтерского учета руководитель (его заместитель) кредитной организации и главный бухгалтер (его заместитель) должны осуществить действия, предусмотренные абзацем вторым пункта 1.10 настоящего Положения[1] (пункт 17.11 Положения № 630-П).

На основании пункта 16.1

Положения № 630-П по окончании осуществления операций с наличными деньгами кассовые, контролирующие работники должны передать заведующему кассой наличные деньги, сомнительные денежные знаки Банка России, неплатежеспособные денежные знаки Банка России, порожние сумки, отчетные справки 0402112 (

справки 0402114

), журналы 0402301, справки 0402302, Реестры операций с наличной валютой и чеками, реестры переводов, документы по операциям, совершенным с использованием платежных карт, объявления 0402001, денежные чеки, кассовые ордера 0401106, приходные кассовые ордера 0402008, расходные кассовые ордера 0402009, ведомости к сумкам 0402300, накладные к сумкам 0402300, распечатки автоматических устройств, приходные части, расходные части приходно-расходных кассовых ордеров 0402007, описи на перевозимые наличные деньги, контрольные ведомости 0402010, акты 0402145, акты пересчета, заявления о размене наличных денег, ордера по передаче ценностей 0402102, справки 0402159, заявления на прием сомнительных денежных знаков и описи сомнительных денежных знаков.

В кредитной организации, ВСП заведующий кассой должен составить справку 0402114 по данным отчетных справок 0402112, справок 0402302 с учетом приходных кассовых ордеров 0402008, расходных кассовых ордеров 0402009, приходных частей, расходных частей приходно-расходных кассовых ордеров 0402007 по операциям, осуществленным заведующим кассой, справки о документах в электронном виде, актов 0402145 на выявленные излишки, недостачи наличных денег, сомнительные денежные знаки Банка России, неплатежеспособные денежные знаки Банка России. Кассовый работник ВСП по завершении рабочего дня в соответствии с пунктом 6.1 настоящего Положения должен составить справку 0402114. Сверка сумм кассовых оборотов, указанных в справке 0402114, с данными бухгалтерского учета должна быть заверена подписью главного бухгалтера (его заместителя) кредитной организации или работника, ведущего бухгалтерский учет операций, осуществленных в ВСП, в справке 0402114 (пункт 16.2 Положения № 630-П).

Документы, перечисленные в пункте 16.1 настоящего Положения, должны быть сформированы не позднее следующего рабочего дня

или первого рабочего дня после выходного дня, нерабочего праздничного дня

в дело с кассовыми документами

за соответствующий операционный день (пункт 16.3 Положения № 630-П).

В соответствии с пунктом 1.1 части III Положения № 579-П бухгалтерские операции

выполняют работники, для которых выполнение таких операций закреплено должностными инструкциями (входит в должностные обязанности). В эту категорию входят работники, занятые приемом, оформлением,

контролем

расчетных,

кассовых

и других

документов

, отражением банковских операций по счетам бухгалтерского учета, за исключением работников, обрабатывающих информацию с применением средств автоматизации и не входящих в структуру бухгалтерского аппарата.

Все бухгалтерские работники в части выполнения бухгалтерских операций

и ведения бухгалтерского учета

подчиняются главному бухгалтеру

кредитной организации.

На основании пункта 1.2 части III Положения № 579-П организация работы бухгалтерского аппарата строится по принципу создания одного бухгалтерского подразделения (департамента, управления), образования специализированных отделов, объединения в отделах работников в операционные бригады, предоставления работникам прав ответственных исполнителей, которым поручается единолично оформлять и подписывать документы по выполняемому кругу операций, за исключением документов по операциям, подлежащим дополнительному контролю.

Пунктом 1.8 части III Положения № 579-П определены особенности организации бухгалтерской работы при совершении кассовых операций

, в том числе осуществление контролирующим работником контроля расходных кассовых операций, выполняемых бухгалтерскими работниками, за исключением случая, предусмотренного пунктом 2.5 Положения № 630-П[2] (подпункт 1.8.1), а также ведения контролирующим работником кассового журнала по расходу 0401705.

В силу подпункта 1.9.8 пункта 1.9 Положения № 579-П право контрольной

(первой)

подписи

без ограничения суммой операций на расчетных и

кассовых документах

, подлежащих дополнительному контролю, имеют по должности руководители и

главные бухгалтеры кредитных организаций или по их поручению доверенные лица

.

Предоставление права контрольной

(первой)

подписи

тому или иному

должностному лицуне исключает возможности выполнения этим лицом

(за исключением главного бухгалтера)

функций ответственного исполнителя по определенному кругу операций

.

В таком случае он контролирует документы по операциям, выполняемым другими работниками.

В силу требований статьи 24 Закона № 395-1 кредитная организация

(головная кредитная организация банковской группы)

обязана создать системы

управления рисками и капиталом,

внутреннего контроля

, соответствующие характеру и масштабу осуществляемых операций, уровню и сочетанию принимаемых рисков, с учетом установленных Банком России требований к системам управления рисками и капиталом, внутреннего контроля кредитной организации, банковской группы.

Под внутренним контролем

в соответствии с пунктом 1.1 Положения № 242-П понимается

деятельность

, осуществляемая кредитной организацией (ее органами управления, подразделениями и служащими) и

направленная на достижение

целей, определенных пунктом 1.2 настоящего Положения:

— эффективности и результативности финансово-хозяйственной деятельности при совершении банковских операций и других сделок, эффективности управления активами и пассивами, включая обеспечение сохранности активов

, управления банковскими рисками (подпункт 1.2.1);

— достоверности

,

полноты

, объективности и своевременности составления и представления финансовой, бухгалтерской, статистической и иной

отчетности

(для внешних и внутренних пользователей), а также информационной безопасности (защищенности интересов (целей) кредитной организации в информационной сфере, представляющей собой совокупность информации, информационной инфраструктуры, субъектов, осуществляющих сбор, формирование, распространение и использование информации, а также системы регулирования возникающих при этом отношений) (подпункт 1.2.2);

— исключения вовлечения

кредитной организации и участия ее

служащих в осуществлении противоправной деятельности

, в том числе легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма, а также своевременного представления в соответствии с законодательством Российской Федерации сведений в органы государственной власти и Банк России (подпункт 1.2.4).

Система внутреннего контроля кредитной организации должна включать контроль за распределением полномочий при совершении банковских операций и других сделок (пункт 3.1 Положения № 242-П). Кредитная организация должна обеспечить распределение должностных обязанностей служащих таким образом, чтобы исключить конфликт интересов

(противоречие между имущественными и иными интересами кредитной организации и (или) ее служащих и (или) клиентов,

которое может повлечь за собой неблагоприятные последствия для кредитной организации

и (или) ее клиентов) и условия его возникновения, совершение преступлений и осуществление иных противоправных действий при совершении банковских операций и других сделок, а также

предоставлениеодному и тому же подразделению или служащемуправа совершать банковские операции и другие сделки и осуществлять их регистрацию и (или) отражение в учете

(подпункт 3.4.2 пункта 3.4 Положения № 242-П).

Кроме того, в Рекомендациях Базельского комитета по банковскому надзору «Система внутреннего контроля в банках: основы организации» (доведенных до кредитных организаций Письмом № 87-Т) указывается, что «эффективная система внутреннего контроля предполагает четкое разделение обязанностей сотрудников и исключение ситуаций, когда сфера ответственности сотрудника допускает конфликт интересов. Сферы потенциальных конфликтов

интересов

должны быть

выявлены, минимизированы и

поставлены под

строгий и независимый

контроль

»

(принцип 6).

В силу пункта 3.8 Положения № 242-П кредитная организация должна принять внутренние документы по основным вопросам, связанным с осуществлением внутреннего контроля, в числе которых Приложением 2 к настоящему Положению поименованы совершение кассовых операций, инкассация денежных средств и других ценностей.

Согласно пункту 1.3 части III Положения № 579-П в бухгалтерии кредитной организации должны быть работники, на которых возлагается обязанность осуществления последующего контроля совершенных бухгалтерских, включая кассовые, операций.

Все бухгалтерские операции, совершенные в предыдущий день, в течение следующего рабочего дня должны быть полностью проверены

на основании первичных документов, записей в лицевых счетах и в типовых формах аналитического и синтетического учета.

По лицевым счетам проверяется, все ли записи подтверждены соответствующими документами, прошедшими контроль со стороны полномочных работников кредитной организации и подписанными ими при оформлении операций, правильно ли перенесены в лицевые счета соответствующие реквизиты и суммы документов, правильно ли перенесены из предыдущего дня входящие остатки и выведены исходящие остатки — соответствие их ведомости остатков по счетам, правильность оформления документов, послуживших основанием отражения операций по счетам, соблюдения правил выдачи клиентам выписок по счетам, правильность совершения исправительных записей, если они делались.

На основании пункта 2.2 части III Положения № 579-П к формам синтетического учета отнесен ежедневный баланс

, который

должен быть составлен

по операциям, совершаемым головным офисом кредитной организации за истекший день,

до 12 часов местного времени следующего рабочего дня

.

Организация внутреннего контроля и повседневное наблюдение за его осуществлением на всех участках бухгалтерской и кассовой работы возлагаются на главного бухгалтера

. Методы и технические средства, применяемые для осуществления внутреннего контроля, определяет сама кредитная организация, исходя из конкретных условий работы, характера операций и их объема (пункт 3.2 части III Положения № 579-П).

Согласно пункту 6 Приложения 2 к Положению № 579-П дополнительные офисы по установленному графику передают в кредитную организацию (филиал) при помощи средств автоматизации реквизиты документов для отражения в учете по счетам с последующей доставкой документов. Бухгалтерские документы на бумажном носителе формируются в установленном порядке и доставляются в кредитную организацию (филиал) в порядке и в сроки, которые определены кредитной организацией (филиалом). Кредитная организация (филиал) сверяет данные, проведенные в учете, с документами. При выявлении ошибок в установленном порядке вносятся исправления.

На основании изложенного, приходим к следующим выводам.

Случаи возложения обязанностей бухгалтерского работника на кассового работника в ВСП кредитной организации поименованы в пункте 2.5 Положения № 630-П и не предусматривают оформления книги 0402118.

Работники кредитной организации, заверяя сумму остатка наличных денег своими подписями в книге 0402118, подтверждают выполнение определенных действий по сверке отраженных в книге 0402118 данных:

— должностные лица, ответственные за сохранность ценностей, кассовый работник ВСП сверяют фактическое наличие наличных денег, находящихся в хранилище ценностей, сейфе ВСП, с данными, отраженными в книге 0402118. Указанные лица отвечают за сохранность ценностей;

— главный бухгалтер (его заместитель) (работник, ведущий бухгалтерский учет операций, осуществленных в ВСП) сверяют данные бухгалтерского учета с данными, отраженными в книге 0402118. Главный бухгалтер (его заместитель) (работник, ведущий бухгалтерский учет операций, осуществленных в ВСП) осуществляет контрольную функцию.

При таком разделении полномочий исключается конфликт интересов между совершением банковских операций и осуществлением их регистрации в бухгалтерском учете.

При совмещении обязанностей бухгалтерского и кассового работника создаются условия для сокрытия возможных потерь, их неотражения по счетам бухгалтерского учета, для составления недостоверной отчетности.

Полагаем, что сверка суммы остатка наличных денег, указанной в книге 0402118, с данными бухгалтерского учета, должна быть проведена не позднее утра следующего рабочего дня. Такие сроки обеспечивают должный контроль отражения кассовых операций по счетам бухгалтерского учета и позволяют составить баланс по операциям за истекший день до 12 часов местного времени следующего рабочего дня.

Документы и литература.

1. Закон № 395-1

– Федеральный закон Российской Федерации от 02.12.1990г. № 395-1 «О банках и банковской деятельности»;

2. Закон № 63-ФЗ

— Федеральный закон Российской Федерации от 06.04.201г. № 63-ФЗ «Об электронной подписи»;

3. Положение № 630-П

— Положение Банка России от 29.01.2018г. № 630-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации»;

4. Положение № 242-П –

Положение Банка России 16.12.2003г. № 242-П «Об организации внутреннего контроля в кредитных организациях и банковских группах»;

5. Указание № 2346-У —

Указание Банка России от 25.11.2009г. № 2346-У «О хранении в кредитной организации в электронном виде отдельных документов, связанных с оформлением бухгалтерских, расчетных и кассовых операций при организации работ по ведению бухгалтерского учета»;

6. Письмо № 87-Т —

Письмом Банка России от 10.07.2001г. № 87-Т «О рекомендациях Базельского комитета по банковскому надзору».

[1]В случае выявления излишков, недостач наличных денег, вызывающих сомнение в платежеспособности денежных знаков Банка России (далее — сомнительные денежные знаки Банка России), неплатежеспособных денежных знаков Банка России при приеме и обработке в кредитной организации, ВСП наличных денег, сформированных и упакованных кассовыми, инкассаторскими работниками в одноразовые сейф-пакеты, инкассаторские сумки, специальные мешки, кейсы, кассеты и другие средства для упаковки наличных денег, обеспечивающие сохранностьналичных денег и не позволяющие осуществить их вскрытие без видимых следов нарушения целости упаковки (далее — сумка), наличных денег, сформированных и упакованных кассовыми работниками в пачки банкнот, мешки с монетой, кассеты с пачками (корешками, банкнотами), мешками с монетой, а также выявления несоответствия фактического наличия наличных денег данным кассовых документов, данным учета (далее — несоответствие сумм наличных денег) кредитная организация должна установить причины возникновения несоответствия сумм наличных денег и принять меры по устранению несоответствия сумм наличных денег.

[2] На кассового работника распорядительным документом кредитной организации допускается возложение обязанностей бухгалтерского работника в части составления, оформления:

приходного, расходного кассового документа;

валютного кассового ордера 0401106;

ордера по передаче ценностей 0402102;

кассового журнала по приходу 0401704;

журналов учета принятых сумок и порожних сумок 0402301;

справки о принятых сумках и порожних сумках 0402302.

При возложении обязанностей бухгалтерского работника на кассового работника

операции по банковскому счету, счету по вкладу клиента должны осуществляться этим кассовым работником с применением компьютерного оборудования, в котором установлена

система контроля, исключающая единоличный доступ кассового работника к осуществлению операций по банковскому счету

, счету по вкладу клиента без распоряжения клиента.

Ответы на самые интересные вопросы на нашем телеграм-канале knk_banki

Назад в раздел