Состав официального календаря бухгалтера

Официальным календарем могут пользоваться бухгалтеры всех организаций, в том числе ведущие учет на УСН.

Календарь, представленный в справочно-правовых системах, как правило, состоит из 4 частей:

- Календарь по установленным датам, которые одинаковы для всех. Выглядит он как обычный календарь с датами, помеченными гиперссылками. По ним можно пройти и посмотреть, какой вид отчетности или платежа приходится на эту дату и какого плательщика он касается.

- Календарь по неустановленным датам. Эти даты относятся к каким-либо определенным событиям. Здесь приведен список всех официальных нормативных актов, в которых можно уточнить вопросы, касающиеся сдачи отчетности и оплаты. Но если речь идет об УСН, такой календарь не подходит.

- Группировка дат по событиям. Этот табличный список может быть очень полезен, если перед глазами есть перечень налогов, которые нужно платить или по которым должен отчитываться налогоплательщик. Здесь перечислены все события и приведены даты. Упрощенная система налогообложения выделена отдельной строкой.

- Правила переноса сроков. Содержит список всех постановлений, касающихся этих правил.

В целом ориентироваться в календаре бухгалтера достаточно просто. Однако если речь идет только об УСН, то нужно внимательно следить за тем, какие даты относятся исключительно к этому режиму. Многие его даты легко запомнить, потому что варианты сроков для УСН не отличаются разнообразием. Для них, как и для всех сроков, касающихся сдачи отчетности и уплаты налогов, действует правило переноса даты, попадающей на выходной день, на ближайший следующий рабочий день.

Обратите внимание, что в календаре не приведены сведения о сроках уплаты:

- НДФЛ, подчиняющихся своим особым правилам;

- региональных налогов и сборов, сроки которых устанавливаются законами субъектов РФ и могут существенно различаться.

Вариант официального календаря бухгалтера представлен в нашем сервисе «Календарь бухгалтера».

Если не сдать отчеты в ИФНС или Фонды своевременно, будут наложены санкции как на фирму, так и на должностных лиц. Об ответственности за просрочку сдачи деклараций и расчетов узнайте в Готовом решении КонсультантПлюс, получив пробный доступ бесплатно.

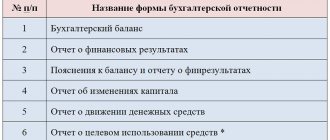

Упрощенный баланс: как правильно заполнить при УСН

Баланс позволяет оценить фактическое финансовое состояние компании: экономический рост или убыточность. Сведения из баланса нужны для оценки предприятия как заемщика и надежного партнера для контрагентов. Данные баланса также информируют собственников бизнеса о состоянии дел в фирме. Госорганам же баланс необходим как для формирования статистических данных об отрасли, так и для налогового контроля.

Применяемые формы бухгалтерской отчетности не зависят от выбранной предприятием системы налогообложения. Спецрежимники отчитываются на тех же бланках, что и фирмы на ОСНО.

Для малого бизнеса, в том числе на УСН, предусмотрены упрощенные формы бухгалтерской отчетности (приложение 5 к приказу Минфина РФ от 02.07.2010 № 66н). Из формы удалено большинство строк, которые не задействованы у упрощенцев. Бухгалтерские сведения приводятся без детализации.

Приведенная ниже таблица даст понимание, как заполнить бухбаланс при УСН и какие сведения потребуется собрать:

| Строка баланса | Учетная информация |

| Материальные внеоборотные активы |

|

| Нематериальные, финансовые, прочие внеоборотные активы |

|

| Запасы |

|

| Денежные средства и денежные эквиваленты |

|

| Финансовые и другие оборотные активы |

|

| Капиталы и резервы |

|

| Долгосрочные заемные средства |

|

| Другие долгосрочные обязательства |

|

| Краткосрочные заемные средства |

|

| Кредиторская задолженность |

|

| Другие краткосрочные обязательства |

|

Компания представляет сведения за отчетный год, а также за два предшествующих ему периода.

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

Ниже вы можете упрощенного баланса.

Все бланки упрощенной бухгалтерской отчетности доступны для скачивания на нашем сайте.

Как заполнить упрощенный баланс при УСН, если показатели отсутствуют? В соответствующих строках в таком случае ставится прочерк.

Что и когда сдавать в Пенсионный фонд на УСН

Отчетность, сдаваемая в ПФР, касается только работодателей. Состоит она:

- из отчетности по стажу работников (формы СЗВ-СТАЖ и ОДВ-1), сдаваемой по завершении каждого года не позднее 1 марта следующего за ним года;

- сведений о застрахованных лицах, трудившихся у работодателя в прошедшем месяце (форма СЗВ-М), подаваемых не позднее 15 числа месяца, следующего за отчетным.

- сведений о трудовой деятельности работников (СЗВ-ТД), направляемых ежемесячно до 15 числа (кроме приема сотрудника на работу и увольнения, когда отчет подается не позднее, чем на следующий день).

О правилах составления и сдачи ежегодной отчетности читайте в статье «Как заполнить и сдать отчетность в ПФР за год?».

Декларация по УСН за 9 месяцев

Согласно ст. 346.23 НК РФ налоговая декларация по УСН представляется в налоговую по окончании налогового периода, которым является календарный год.

Из данного правила есть исключения:

- налогоплательщик больше не может находиться на УСН;

- прекращается деятельность организации на УСН.

Таким образом, декларацию по УСН за 9 месяцев 2021 года нужно представлять только в двух случаях:

- не позже 26 октября 2021 года, если налогоплательщик в 3 квартале утратил право на применение УСН;

- не позже 25-го числа месяца, следующего за месяцем прекращения предпринимательской деятельности.

Что и когда сдавать и платить в Фонд соцстрахования на УСН

В ФСС работодателям по-прежнему нужно сдавать ежеквартальный отчет по взносам на травматизм (форма 4-ФСС), представляя его в месяце, наступающем по завершении каждого из кварталов, не позднее:

- 20 числа, если отчет сдается на бумаге (это доступно страхователям со среднесписочной численностью работников не более 25 человек);

- 25 числа, если его подают электронно.

И оплачиваются они по-прежнему в ФСС с той же периодичностью (ежемесячно) и в тот же срок (не позднее 15 числа месяца, идущего вслед за отчетным).

Подробнее об этих взносах – в этом материале.

Сохранилась и необходимость ежегодного подтверждения вида деятельности, осуществляемого страхователем. Документы для этого, составленные по данным прошедшего года, нужно сдать в ФСС не позднее 15 апреля следующего за ним года.

Какие отчеты упрощенцам сдавать в Росстат

Статистическую отчетность сдают малые предприятия, которые попали в выборку (п. 1 ст. 5 Федерального закона от 24.07.2007 № 209-ФЗ). Отделения статистики обычно сообщают компаниям и ИП, когда они попадают в выборку. Но письмо могло потеряться на почте.

На сайте statreg.gks.ru Вы можете проверить, надо ли Вам сдавать отчеты.Введите ИНН, ОКПО или ОГРН. Сервис выдаст файл со списком статистических форм. В файле напротив каждой формы Вы увидите информацию о сроках сдачи. Если Ваша компания или ИП не попали в выборку, сайт выдаст пустой файл.

Нулевые статистические отчетыРосстат разрешает не сдавать (письмо от 17.02.17 № 04-04-4/29-СМИ). Если сайт выдает лишние формы, направьте официальное письмо о том, что у Вас нет показателей. Перечислите в письме формы, которые компания не заполняет, так как не ведет конкретные виды деятельности.

Если фирмавовремя не сдаст отчетность в «статистику», то ееоштрафуют максимально на70 тыс. руб., а директора на сумму от 10 тыс. до 20 тыс. руб. (ст. 13.19 КоАП).

- Какие статистические формы сдавать.

Если Вы микропредприятие или ИП, то отчитываться в «статистику» надо только по итогам года. Остальные малые фирмы отчитываются каждый квартал. В таблице ниже смотрите, какие формы в I квартале2018 года сдают упрощенцы, которые попали в выборку.

| Кто сдает | По какой форме | В какой срок | |

| 1 | Индивидуальные предприниматели | 1-ИП, утв. приказом Росстата от 21.08.2017 № 541 | 2 марта |

| 2 | Микропредприятия | МП (микро), утв. приказом Росстата от 21.08.2017 № 541 | 5 февраля |

| 3 | Остальные малые компании | ПМ, утв. приказом Росстата от 11.08.2016 № 414* | 29 января |

* С I квартала 2021 года сдавайте новую форму № ПМ, утв. приказом Росстата от 21.08.2017 № 541.

- Как заполнять статистическую отчетность.

- Отчет МП (микро). Бланк заполняют упрощенцы, у которых работает до 15 человек (приказ Росстата от 07.11.2017 № 723). Если Вы попали в выборку, то сдайте расчет, даже если в течение года не вели деятельность. Тогда вместо стоимостных показателей ставьте нули.

- В разделе 1«АНКЕТА»поставьте по строке 01 галочку, если Ваша фирма применяет УСН.

- В разделе 2отразите среднюю численность предприятия и сумму зарплат.

- Посчитайте среднесписочную численность работников (строка 04), среднюю численность внешних совместителей (строка 05) и подрядчиков (строка 06).

- Внештатников и внешних совместителей при расчете среднесписочной численности не учитывайте (п. 12 Указаний, утв. приказом Росстата от 07.11.2017 № 723).

- В среднесписочную численность не включайте сотрудниц в декрете и отпусках по уходу за ребенком.

- Численность округлите до целых единиц или запишите с одним десятизначным знаком после запятой.

Пример подсчета средней численности в форме № МП (микро):

В штате компании на УСН 10 человек. Поэтому среднесписочная численность за год — 10 работников.

Компания заключила договор подряда с внештатником с 15 ноября по 31 декабря 2021 года. Договор действовал 16 дней в ноябре и 31 день в декабре.

Средняя численность внештатных работников за год равна 0,1 [(0 чел. × 10 мес. + 1 чел. × 16 дн. : 30 дн. + 1 чел. × 31 дн. : 31 дн.) : 12 мес.]. Средняя численность за год — 10,1 чел. (10 + 0,1).

В строке 12 раздела 2 отразите количество отработанных человеко-часов. Все сотрудники трудились по графику — 5 дней по 8 часов. Всего в 2021 году 247 рабочих дней. Три дня сокращались на один час. Поэтому число человеко-часов составит 19 730 (10 чел. × 1973 ч).

- В остальных разделах покажите данные по Вашей деятельности: стоимость проданных товаров, работ, услуг, объем перевозок в тоннах, если используете грузовики, стоимость купленных основных средств.

- Отчет 1-ИП.Форму заполняют почти все ИП, которые попали в выборку, кроме коммерсантов, которые весь год не вели деятельность или торгуют в розницу любыми товарами, кроме машин и мотоциклов.

- В форме 1-ИП предприниматели отвечают на пять вопросов:

- Вели ли Вы предпринимательскую деятельность?

- Вы вели бизнес в том же регионе, где зарегистрированы?

- Какой объем выручки от продажи товаров?

- Какие виды деятельности вели, какую продукцию произвели?

- Сколько человек работали в бизнесе — партнеров, членов семьи, сотрудников?

Например, в четвертом вопросе запишите название бизнеса «производство верхней одежды». Последнюю колонку с кодом по ОКВЭД не заполняйте. Коды по Вашему описанию присвоят специалисты «статистики».

- ИП, которые оказывают платные услуги населению, дополнительно сдают форму 1-ИП (услуги). Срок — не позднее 2 марта.

- Отчет ПМ.Форму № ПМ заполняют малые предприятия, которые не относятся к микробизнесу (приказ Росстата от 25.01.2017 № 37). ИП отчет не заполняют.

- В разделе 1 «АНКЕТА» по строке 01 поставьте галочку, если Ваша организация применяет УСН.

- В разделе 2 отразите среднюю численность работников, включая штатников, подрядчиков и совместителей. Тут же отразите сумму расходов на зарплату.

- В разделе 2 покажите выручку, расходы на товары, стоимость основных средств, которые Вы купили, и стоимость проданной недвижимости.

Источник https://tpprf.ru/ru/

comments powered by HyperComments

Что и когда сдавать и платить в ФНС на УСН

В ФНС налогоплательщиками, применяющими УСН, 1 раз за год (по его завершении) сдается декларация по УСН-налогу. Сроки ее представления для фирм и ИП различаются: организации декларацию сдают раньше — не позднее 31 марта года, наступающего после отчетного, а предприниматели имеют больше времени для ее подготовки и сдают этот отчет не позже 30 апреля. В 2021-м обе даты рабочие, а потому переносов не ожидается.

Платят УСН-налог ежеквартально (авансовые платежи) в срок не позднее 25 числа месяца, наступающего по окончании очередного квартала. Платеж по итогам года осуществляется в сроки, совпадающие с датами подачи УСН-отчетности и поэтому различающиеся для юрлиц и ИП.

Если у организации есть основания для начисления и уплаты земельного, транспортного или водного налога, налога на имущество от кадастровой стоимости, то она сдает отчетность по ним (не декларируются транспортный и земельный налоги) и осуществляет платежи в законодательно установленные для этого сроки. Для ИП расчет имущественных налогов делает ИФНС, и он уплачивает их так же, как прочие физлица, — один раз за год на основании уведомления, присланного из налоговой, в единый срок, установленный для платежей физлиц (до 1 декабря года, наступающего за расчетным).

Работодатели подают в ИФНС:

- ежеквартальный сводный отчет по страховым взносам, сдаваемый в срок не позднее 30 числа месяца, наступающего после отчетного квартала;

- ежеквартальный отчет, отражающий суммы и сроки причитающегося к уплате НДФЛ (форма 6-НДФЛ), который сдается в срок не позже последнего числа месяца, наступающего за соответствующим кварталом, и не позднее 1 марта года, следующего за отчетным годом, если в отчете речь идет о последнем квартале отчетного года;

- ежегодную отчетность о доходах работников (форма 2-НДФЛ), подаваемую в тот же срок, который установлен для сдачи последнего по году отчета формы 6-НДФЛ, если она касается удержанного налога, и сдаваемую раньше (не позднее 1 марта года, наступающего после отчетного), если речь идет о неудержанном налоге. За 2021 год форма 2-НДФЛ сдается последний раз. Сведения о доходах за 2021 год войдут в состав годового 6-НДФЛ.

Оплата страховых взносов, уплачиваемых в ИФНС, осуществляется ежемесячно в срок не позднее 15 числа месяца, идущего за оплачиваемым.

По окончании года (в срок не позднее 20 января) работодатели представляют ежегодный отчет, содержащий сведения о среднесписочной численности его работников.

Юридические лица, применяющие УСН, не обязаны представлять промежуточную бухгалтерскую отчетность

Дата публикации: 15.07.2013 12:37 (архив)

При проведении семинаров с налогоплательщиками, а также устном консультировании организации, применяющие упрощенную систему налогообложения, часто задают вопрос, нужно ли им в 2013 году представлять в налоговый орган промежуточную бухгалтерскую отчетность?

До 2013 года организации, применяющие упрощенную систему налогообложения (далее УСН), не представляли в налоговый орган бухгалтерскую отчетность и были освобождены от ведения бухгалтерского учета в соответствии п.п.1, 3 ст.4 Закона N129-ФЗ от 21.11.1996 (в редакции от 28.11.2011). Однако, если организация совмещала УСН и ЕНВД, она была обязана вести бухгалтерский учет и представлять бухгалтерскую отчетность в налоговые органы.

С 1 января 2013 года вступил в силу Федеральный закон от 06.12.2011г. N402 «О бухгалтерском учете», согласно которому все организации, в том числе применяющие УСН, должны вести бухгалтерский учет, а также представлять годовую бухгалтерскую отчетность в налоговый орган не позднее трех месяцев после окончания отчетного года.

Отчетной датой для составления бухгалтерской отчетности считается последний календарный день отчетного периода (ч.6 ст.15 Закона N402-ФЗ, п.п.4, 12 ПБУ 4/99).

Отчетным периодом признается период, за который организация должна составлять бухгалтерскую отчетность (п.4 ПБУ 4/99). Отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным годом) является календарный год – с 1 января по 31 декабря включительно, за исключением случаев создания, реорганизации и ликвидации юридического лица (ч.1 ст.15 Закона N402-ФЗ).

В случае если государственная регистрация организации произведена после 30 сентября, первым отчетным годом является, если иное не установлено организацией, период с даты государственной регистрации по 31 декабря календарного года, следующего за годом государственной регистрации, включительно (ч.3 ст.15 Закона N402-ФЗ). Таким образом, организация, зарегистрированная 1 октября или позднее, вправе установить по своему выбору период, являющийся для нее первым отчетным годом:

- с даты государственной регистрации по 31 декабря года, в котором произведена государственная регистрация, включительно;

- с даты государственной регистрации по 31 декабря года, следующего за годом государственной регистрации, включительно.

Бухгалтерская отчетность организации должна быть подписана руководителем организации (ч.8 ст.13 Закона N402-ФЗ).

За непредставление бухгалтерской отчетности в налоговые органы налогоплательщики несут ответственность в соответствии со статьёй 126 НК РФ.

В то же время, с 1 января 2013 года обязанность представлять в налоговый орган промежуточную бухгалтерскую отчетность для юридических лиц, применяющих УСН, не предусмотрена (ст.18 Закона N402-ФЗ).

Календарь бухгалтера 2021 для ИП и организаций на УСН

| Месяц | Принимающая инстанция | Отчеты и платежи | Крайний срок сдачи (оплаты) |

| Январь | ПФР | Отчеты СЗВ-М и СЗВ-ТД за декабрь 2021 года | 15.01.2021 |

| ФСС | Оплата взносов на травматизм за декабрь 2021 года | 15.01.2021 | |

| Отчет 4-ФСС за 2021 год на бумаге | 20.01.2021 | ||

| Отчет 4-ФСС за 2021 год электронно | 25.01.2021 | ||

| ИФНС | Оплата страховых взносов за декабрь 2021 года | 15.01.2021 | |

| Единый расчет по страховым взносам за 2021 год | 01.02.2021 | ||

| Февраль | ПФР | Отчет СЗВ-М и СЗВ-ТД за январь 2021 года | 15.02.2021 |

| ФСС | Оплата взносов на травматизм за январь 2021 года | 15.02.2021 | |

| ИФНС | Оплата страховых взносов за январь 2021 года | 15.02.2021 | |

| Март | ПФР | Отчеты СЗВ-СТАЖ и ОДВ-1 за 2021 год | 01.03.2021 |

| Отчет СЗВ-М и СЗВ-ТД за февраль 2021 года | 15.03.2021 | ||

| ФСС | Оплата взносов на травматизм за февраль 2021 года | 15.03.2021 | |

| ИФНС | Справки 2-НДФЛ за 2021 год | 01.03.2021 | |

| Отчет 6-НДФЛ за 2021 год | 01.03.2021 | ||

| Оплата страховых взносов за февраль 2021 года | 15.03.2021 | ||

| Бухотчетность за 2021 год для юрлиц | 31.03.2021 | ||

| Апрель | ПФР | Отчет СЗВ-М и СЗВ-ТД за март 2021 года | 15.04.2021 |

| ФСС | Оплата взносов на травматизм за март 2021 года | 15.04.2021 | |

| Подтверждение вида осуществляемой деятельности | 15.04.2021 | ||

| Отчет 4-ФСС за 1 квартал 2021 года на бумаге | 20.04.2021 | ||

| Отчет 4-ФСС за 1 квартал 2021 года электронно | 26.04.2021 | ||

| ИФНС | УСН-декларация и оплата УСН-налога за 2021 год для юрлиц | 31.03.2021 | |

| Оплата страховых взносов за март 2021 года | 15.04.2021 | ||

| Оплата аванса по УСН-налогу за 1 квартал 2021 года | 26.04.2021 | ||

| Единый расчет по страховым взносам за 1 квартал 2021 года | 30.04.2021 | ||

| Отчет 6-НДФЛ за 1 квартал 2021 года | 30.04.2021 | ||

| УСН-декларация и оплата УСН-налога за 2021 год для ИП | 30.04.2021 | ||

| Май | ПФР | Отчет СЗВ-М и СЗВ-ТД за апрель 2021 года | 17.05.2021 |

| ФСС | Оплата взносов на травматизм за апрель 2021 года | 17.05.2021 | |

| ИФНС | Оплата страховых взносов за апрель 2021 года | 17.05.2021 | |

| Июнь | ПФР | Отчет СЗВ-М и СЗВ-ТД за май 2021 года | 15.06.2021 |

| ФСС | Оплата взносов на травматизм за май 2021 года | 15.06.2021 | |

| ИФНС | Оплата страховых взносов за май 2021 года | 15.06.2021 | |

| Июль | ПФР | Отчет СЗВ-М и СЗВ-ТД за июнь 2021 года | 15.07.2021 |

| ФСС | Оплата взносов на травматизм за июнь 2021 года | 15.07.2021 | |

| Отчет 4-ФСС за полугодие 2021 года на бумаге | 20.07.2021 | ||

| Отчет 4-ФСС за полугодие 2021 года электронно | 26.07.2021 | ||

| ИФНС | Оплата страховых взносов за июнь 2021 года | 15.07.2021 | |

| Оплата аванса по УСН-налогу за 2 квартал 2021 года | 26.07.2021 | ||

| Единый расчет по страховым взносам за полугодие 2021 года | 30.07.2021 | ||

| Отчет 6-НДФЛ за полугодие 2021 года | 02.08.2021 | ||

| Август | ПФР | Отчет СЗВ-М и СЗВ-ТД за июль 2021 года | 16.08.2021 |

| ФСС | Оплата взносов на травматизм за июль 2021 года | 16.08.2021 | |

| ИФНС | Оплата страховых взносов за июль 2021 года | 16.08.2021 | |

| Сентябрь | ПФР | Отчет СЗВ-М и СЗВ-ТД за август 2021 года | 15.09.2021 |

| ФСС | Оплата взносов на травматизм за август 2021 года | 15.09.2021 | |

| ИФНС | Оплата страховых взносов за август 2021 года | 15.09.2021 | |

| Октябрь | ПФР | Отчет СЗВ-М и СЗВ-ТД за сентябрь 2021 года | 15.10.2021 |

| ФСС | Оплата взносов на травматизм за сентябрь 2021 года | 15.10.2021 | |

| Отчет 4-ФСС за 9 месяцев 2021 года на бумаге | 20.10.2021 | ||

| Отчет 4-ФСС за 9 месяцев 2021 года электронно | 25.10.2021 | ||

| ИФНС | Оплата страховых взносов за сентябрь 2021 года | 15.10.2021 | |

| Оплата аванса по УСН-налогу за 3 квартал 2021 года | 25.10.2021 | ||

| Единый расчет по страховым взносам за 9 месяцев 2021 года | 01.11.2021 | ||

| Ноябрь | ИФНС | Отчет 6-НДФЛ за 9 месяцев 2021 года | 01.11.2021 |

| ПФР | Отчет СЗВ-М и СЗВ-ТД за октябрь 2021 года | 15.11.2021 | |

| ФСС | Оплата взносов на травматизм за октябрь 2021 года | 15.11.2021 | |

| ИФНС | Оплата страховых взносов за октябрь 2021 года | 15.11.2021 | |

| Декабрь | ПФР | Отчет СЗВ-М и СЗВ-ТД за ноябрь 2021 года | 15.12.2021 |

| ФСС | Оплата взносов на травматизм за ноябрь 2021 года | 15.12.2021 | |

| ИФНС | Оплата имущественных налогов за 2021 год ИП | 01.12.2021 | |

| Оплата страховых взносов за ноябрь 2021 года | 15.12.2021 |

Календарь бухгалтера для остальных систем налогообложения разработали эксперты КонсультантПлюс. Получите пробный доступ к К+ бесплатно и сдавайте отчетность вовремя.

Отчетные формы

Первичные статистические данные представляются территориальным органам Росстата респондентами по утвержденным формам федерального статистического наблюдения, в которых указаны в том числе и сроки представления. В случае если последний день срока подачи государственной статистической отчетности отчитывающимися субъектами приходится на нерабочий день, днем окончания срока представления отчетности считается ближайший следующий за ним рабочий день (Постановление Госкомстата России от 07.03.2000 N 18).

Малые предприятия в территориальные органы статистики ежеквартально представляют форму N ПМ «Сведения об основных показателях деятельности малого предприятия». При представлении сведений за 2012 г. использовалась форма N ПМ, утвержденная Приказом Росстата от 15.08.2011 N 355, при подаче же данных за январь — март 2013 г. респондентам придется обращаться к форме N ПМ, утвержденной Приказом Росстата от 29.08.2012 N 470. Сведения в форме N ПМ приводятся нарастающим итогом за период с начала отчетного года. В указанную форму включаются сведения в целом по юридическому лицу, то есть по всем филиалам и структурным подразделениям данного малого предприятия независимо от их местонахождения (п. 6 Указаний по заполнению формы федерального статистического наблюдения N ПМ «Сведения об основных показателях деятельности малого предприятия», утв. Приказом Росстата от 30.12.2011 N 531). Приведенное положение действует и при заполнении всех указанных ниже форм статистического наблюдения.

Данную форму необходимо представить в отделение статистики не позднее 29-го числа месяца, следующего за отчетным кварталом. Таким образом, за период с января по декабрь 2012 г. форму N ПМ надлежит представить до 29 января текущего года включительно.

Для определенных видов деятельности предусмотрены специальные статистические формы. Так, организации — субъекты малого предпринимательства, основным видом деятельности которых являются оптовая, розничная торговля (включая торговлю автотранспортными средствами, мотоциклами, их узлами и принадлежностями, моторным топливом) ежемесячно представляют в территориальные отделения статистики форму N ПМ-торг «Сведения об обороте торговли малого предприятия» (утв. Приказом Росстата от 19.07.2011 N 328). Срок ее представления — 4-е число после окончания отчетного периода. Исходя из этого форму N ПМ-торг за декабрь 2012 г. указанные респонденты должны были представить в первый рабочий день 2013 г., то есть 9 января.

Начиная же с отчетности за январь 2013 г. попавшим в выборку малым предприятиям, осуществляющим оптовую и розничную торговлю, при составлении статистической отчетности надлежит использовать форму N ПМ-торг, утвержденную Приказом Росстата от 27.07.2012 N 421.

Малые предприятия, основным видом деятельности которых является розничная торговля (включая торговлю автотранспортными средствами и моторным топливом), попавшие в статистическую выборку, ежеквартально представляют данные по форме N 3-ТОРГ (ПМ) «Сведения о продаже и запасах товаров малого предприятия розничной торговли» (утв. Приказом Росстата от 19.07.2011 N 328). Данные приводятся нарастающим итогом с начала года. Эту форму за январь — декабрь 2012 г. приведенные организации должны представить до 15 января текущего года.

Ежемесячно отчитываются в территориальном органе Росстата по месту нахождения и малые предприятия, осуществляющие экономическую деятельность в сфере добычи полезных ископаемых, обрабатывающих производств, производства и распределения электроэнергии, газа и воды, лесозаготовки, рыболовства. Ими до 4-го числа следующего месяца представляется форма N ПМ-пром «Сведения о производстве продукции малым предприятием» (утв. Постановлением Росстата от 28.07.2009 N 153). Эту форму за декабрь 2012 г. им, так же как и коллегам по торговле, следовало представить 9 января текущего года.

Форму N 2-МП инновация «Сведения о технологических инновациях малого предприятия (организации) за 2012 г.» (утв. Приказом Росстата от 19.08.2011 N 367) до 9 апреля 2013 г. надлежит представить малым предприятиям, осуществляющим экономическую деятельность в сфере добычи полезных ископаемых, обрабатывающих производств, производства и распределения электроэнергии, газа и воды и попавшим в выборку.

В 2012 г. данные респонденты ежеквартально представляли в отделения статистики форму N ДАП-ПМ «Обследование деловой активности малых предприятий добывающих, обрабатывающих производств, производства и распределения электроэнергии, газа и воды» (утв. Приказом Росстата от 23.09.2008 N 235). Указанную форму надлежало подать до 10-го числа последнего месяца отчетного периода. Для внесения информации за январь — март 2013 г. респондентам понадобится форма N ДАП-МП, утвержденная упомянутым Приказом Росстата N 470. Направить же эту форму малым предприятиям надлежит до 11 марта текущего года.

Для микропредприятий все тем же Приказом Росстата N 470 утверждена форма N МП(микро) «Сведения об основных показателях деятельности микропредприятия». По ней должны отчитываться все микропредприятия, кроме тех, кто занимается сельскохозяйственной деятельностью. Эта форма является годовой. По итогам 2012 г. ее нужно представить в органы статистики до 5 февраля 2013 г.

Микропредприятия, которые временно не работали в течение отчетного года и на которых в течение части его имели место производство товаров и услуг или инвестиционная деятельность, представляют рассматриваемую форму на общих основаниях с указанием, с какого времени они приостановили свою деятельность.

До 5 февраля 2013 г. в территориальные органы Росстата должны представить сведения и микропредприятия, осуществляющие сельскохозяйственную деятельность (включая крестьянские (фермерские) хозяйства). Статистическую отчетность они представляют по форме N МП(микро)-сх «Сведения об основных показателях деятельности микропредприятия, осуществляющего сельскохозяйственную деятельность» (утв. упомянутым Приказом Росстата N 470).

Если среди учредителей малого предприятия имеются иностранные инвесторы (юридические или физические лица), то организации необходимо представить в территориальный орган Росстата форму N 1-ВЭС «Сведения о деятельности предприятия с участием иностранного капитала» (утв. упомянутым Приказом Росстата N 470). Данная форма годовая, направить ее надлежит до 24 марта после отчетного года. Поскольку 24 марта 2013 г. приходится на воскресенье, отчет за 2012 г. представляется не позднее 25 марта.

Для годовой отчетности индивидуальных предпринимателей Росстатом утверждено несколько форм в зависимости от видов их деятельности.

По итогам 2012 г. индивидуальные предприниматели, занимающиеся сельским хозяйством, должны представить в территориальные органы Росстата форму N 1-ИП-сх «Сведения о деятельности индивидуального предпринимателя, осуществляющего сельскохозяйственную деятельность». Срок ее представления — не позднее 4 марта 2013 г. (2 марта — выходной суббота).

А вот не занимающимся сельским хозяйством, а также розничной торговлей и ремонтом бытовых изделий и предметов личного пользования индивидуальным предпринимателям, попавшим в статистическую выборку, надлежит представить в территориальные органы Росстата форму N 1-ИП «Сведения о деятельности индивидуального предпринимателя за 2012 г.» (утв. тем же Приказом Росстата N 470). Срок тот же — не позднее 4 марта 2013 г.

Индивидуальные предприниматели, осуществляющие продажу товаров населению и ремонт бытовых изделий и предметов личного пользования, до 17 октября прошлого года должны были подать данные за 2012 г. по форме N 1-ИП (торговля) «Сведения о деятельности индивидуального предпринимателя в розничной торговле» (утв. Приказом Росстата от 12.05.2010 N 185). Поскольку эта форма не отменена Росстатом, индивидуальным предпринимателям, попавшим в статистическую выборку, надо быть готовым к ее представлению за 2013 г. в тот же срок — 17 октября.

Итоги

Налогоплательщики, применяющие режим УСН, для определения сроков подачи необходимой отчетности и осуществления платежей могут пользоваться общим официальным календарем бухгалтера. Однако значимыми для него являются только определенные даты этого календаря, зависящие от того, кем является налогоплательщик (юрлицом или ИП), и от наличия у ИП наемных работников.

Источники: Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.