Что такое депонирование зарплаты?

Кадровый учет, отчеты по сотрудникам, автоматический расчет зарплаты, пособий, командировочных и удержаний в удобном бухгалтерском веб-сервисе

Получить бесплатный доступ на 14 дней

Трудовой кодекс требует выдавать сотрудникам зарплату два раза в месяц. Сроки выплат устанавливаются руководителем и отражаются во внутренних документах компании. Перед выплатой зарплаты предприятие получает необходимую сумму из банка и составляет расходную ведомость, куда бухгалтер по зарплате вносит данные по каждому сотруднику: имя, начисленную сумму. Период выплаты зарплаты продолжается не больше пяти дней (включая день получения средств со счета в банке), и это единственное время, когда в кассе компании можно держать средства сверх кассового лимита.

Если кто-то из сотрудников не успел получить свою зарплату в отведенный срок, то эти средства придется депонировать — т.е., вернуть в банк. Это обязанность компании, по требованию ЦБ РФ (Указание от 11.03.2014 №3210-У). На какие бухгалтерские счета нужно внести средства при возвращении в банк, как признать суммы при расчете налога на прибыль, надо ли начислять с них страховые взносы и удерживать НДФЛ? — читайте далее.

Депонирование заработной платы

С депонированием чаще всего сталкиваются предприятия, производящие выплату денежных средств работникам в наличном выражении через кассу организации.

Понятие депонирования – это полагаемые к выплате средства, не полученные на руки в нормативные сроки в согласовании с коллективным контрактом. Сумма считается подлежащей для депонирования, только если не получена по вине служащего.

Отдельно, для каждого предприятий Банком России устанавливается, путем банковских расчетов, определенный лимит – ограничение, которое при хранении денежных активов в кассе учреждения, превышать нельзя.

Суммы для оплаты труда, полученные из банка, должны быть выданы в течение 3 суток, в условиях Крайнего Севера срок увеличивается еще на 48 часов.

Не полученную оплаты трудового отработанного времени, начисление следует депонировать и положить на хранение в банковскую организацию.

Как депонировать зарплату: пошаговый алгоритм

Когда закончится срок, установленный для выплаты зарплаты, кассир должен проверить зарплатную ведомость, пересчитать выплаченные суммы и выяснить величину остатка. В графе 23 напротив фамилий сотрудников, которые не успели получить деньги, делается запись “Депонировано” или проставляется такой же штамп. В конце ведомости прописываются суммы. Важно: итоги выплаченных и подлежащих депонированию сумм должны быть равны окончательной сумме в ведомости.

Зарплату, которая подлежит депонированию, нужно сдать в банк на следующий день после завершения срока выплаты зарплаты. Депонирование отразите в реестре. Унифицированной формы реестра депонентов не существует, составить его можно в свободной форме. В реестре обязательно должны присутствовать такие реквизиты:

- название компании или ФИО ИП;

- дата оформления реестра;

- период возникновения депонированных средств;

- номер платежной ведомости;

- ФИО и табельный номер (если есть) работника, который не получил деньги;

- сумма невыплаченной з/п;

- итоговая сумма по невыплаченной з/п;

- подпись кассира с расшифровкой.

В реестр можно включить и другие реквизиты, которые важны компании. Из реестра данные перенесите в книгу учета депонированных сумм. Форму книги тоже можно сформировать самостоятельно или взять за основу формы для бюджетных организаций. Бухучет операции по депонированию з/п оформите проводкой:

Дт 70 Кт 76-4 — депонированная з/п, не полученная сотрудниками; Дт 51 Кт 50-1 — депонированная з/п, внесенная на расчетный счет.

Когда работник, не получивший зарплату, обратится за ней, сумму нужно будет выдать по первому требованию, письменному или устному. Срока для выдачи депонированной з/п нет. Нужно получить из банка сумму зарплаты, составить расходный кассовый ордер на имя сотрудника, дату и номер ордера отразить в книге учета депонированных сумм.

Выдачу з/п надо зафиксировать в реестре депонированных сумм, проставить напротив фамилии сотрудника отметку о полученных суммах и указать дату. Хранить реестры о депонировании з/п нужно пять лет. Бухучет операции по выдаче депонированной з/п оформите проводкой:

Дт 50-1 Кт 51 — получены из банка деньги на выплату депонированной з/п; Дт 76-4 Кт 50-1 — работнику выдана депонированная з/п.

Действия бухгалтера (кассира) при депонировании

По истечении времени, отведенного для выплаты зарплатных средств, бухгалтер должен произвести последовательные действия, регламентированные Порядком ведения кассовых операций (о депонировании говорит п.18).

- Для подтверждения получения денег сотрудниками в ведомостях предусмотрены соответствующие графы: 23 – «Деньги получил» в платежной ведомости и 5 – «Подпись в получении денег» в расчетно-платежной. Если по истечении разрешенного времени после открытия ведомости подписей сотрудников в этих графах не появилось, бухгалтер прикладывает специальный штамп либо пишет в них «Депонировано».

- Внизу ведомости указываются отдельно и подсчитываются выданные и депонированные з/п, они должны совпадать с общим итогом, в чем кассир (бухгалтер) и расписывается в ведомости.

- Цифры депонированных з/п заносятся в особый реестр (форма не утверждена законодательством, предприятие может разработать ее самостоятельно и зафиксировать во внутренней документации).

- На денежные суммы, выданные в качестве зарплаты, требуется составить расходный кассовый ордер (форма № КО-2, утвержденная постановлением Госкомстата России от 18 августа 1998 г. № 88), его реквизиты также отмечаются на ведомости и вписываются в кассовую книгу.

- Все записи, предварительно заверенные подписью бухгалтера (кассира), должны быть переданы на контроль главному бухгалтеру или руководству.

- Денежные средства, не выданные работникам, кассир обязан сдать в банк, так как держать в кассе суммы, превышающие дозволенные лимиты, запрещено, пусть даже они предназначены на будущие траты.

ВАЖНО! Если средства выдавал не кассир, а другое лицо по его поручению, то внизу документа необходима дополнительная отметка о том, кем выдавались деньги по данной ведомости.

Как оформить выдачу из кассы депонированной заработной платы по доверенности?

Что делать с невостребованной зарплатой?

У сотрудника есть три года, чтобы получить свою депонированную зарплату. Отсчет начинается со следующего дня после той даты, когда предприятие должно было выдать з/п. Если работник или его представитель не обратились за депонированной з/п в течение трех лет, нужно совершить следующие действия.

В бухучете спишите сумму на прочие доходы. Для расчета налога внесите ее в состав внереализационных доходов. Подготовьте акт инвентаризации, бухгалтерскую справку и приказ руководителя организации о списании кредиторской задолженности.

Никогда ничего не упустишь в начислении зарплаты

«Бухгалтерия — удобная программа. Спасибо разработчикам. С Контуром работаю уже давно. И кадры удобно вести, никогда ничего не упустишь в начислении заработной платы. Отчеты все вовремя попадают к адресату. Все обновляется в ногу со временем. Мне очень нравится, все удобно. А когда бывает что-то непонятно, можно позвонить — и вам всегда придут на помощь. Еще раз спасибо разработчикам».

Наталия Аббасова, бухгалтер, ст. Вешенская, Ростовская обл.

Сроки хранения

Существует определенное время, установленное директором фирмы или предпринимателем, за которое нужно рассчитаться со всеми сотрудниками предприятия.

В случае, если ЗП не была получена в срок, она будет считать депонированной, а сам получать – депонентом.

Максимальный срок хранения заработной платы в кассе предприятия – 5 рабочих дней, этот срок включает также и день, когда происходит получение наличных средств работниками.

Срок получение депонированной зарплаты не существует, если работник по какой-то причине не получил ЗП, по истечению срока хранения ЗП в кассе он обращается в бухгалтерию предприятия и получает уже депонированную заработную плату в любое рабочее время.

Важно знать, что срока исковой давности по депонированию ЗП не установлено законодательством РФ, тем не менее, есть общий срок исковой давности, который равен трем годам. За это время в судовом порядке истец может затребовать выплату через суд, в случае, если того требует ситуация.

Как сформировать налог на прибыль?

Порядок списания сумм депонированной з/п в налоговом учете зависит от метода, по которому предприятие рассчитывает налог на прибыль.

- При методе начисления депонированную з/п включают в расходы в том же месяце, когда она была начислена.

- При кассовам методе сумму депонированной з/п включают в расходы только в момент ее выплаты. Тогда в месяце начисления з/п возникает вычитаемая временная разница и создается отложенный налоговый актив, который спишется после выдачи з/п.

Сегодня большинство компаний имеют с банками договоры зарплатного проекта с перечислением денег на карты сотрудников, и операции по депонированию з/п случаются редко.

Контур.Бухгалтерия — веб-сервис, в котором вы можете легко вести бухучет, начислять зарплату (и оформлять депонирование зарплаты), сдавать отчетность. Познакомьтесь с возможностями сервиса бесплатно в течение 14 дней!

Попробовать бесплатно

Как сотрудник сможет получить депонированную заработную плату?

Все отношения с работником фиксируются в трудовом договоре, большинство таких соглашений содержат порядок действий сотрудника при выплате сумм, неполученных вовремя. Если в трудовом договоре не предусмотрен пункт о депонировании, то работодатель должен зафиксировать информацию в любом другом внутреннем документе организации.

Забрать заработанные денежные средства сотрудник может тремя способами:

- вместе с авансовыми выплатами;

- с оплатой труда за следующий рабочий месяц;

- после письменного обращения в бухгалтерию.

На работника заполняется расходный кассовый ордер, в котором указываются его персональные данные и цель выплаты. Распечатывается новая ведомость. Подпись ставится в ведомости и в РКО. Если получателей несколько, то ведомость и РКО создаются на каждого в отдельности.

Где должна храниться невыплаченная зарплата: в банке или на предприятии?

При превышении лимита кассы сумму невыплаченной зарплаты нужно будет сдать в банк, согласно п. 2 Указания Банка РФ от 2014 года №3210-У. Но если кассовый лимит не превышен, то депонированная зарплата может храниться в наличной форме в кассе организации.

Лимит кассового остатка устанавливается банком, в котором обслуживается организация. За нарушение кассовой дисциплины работодатель может быть привлечен к административной ответственности. Величина штрафа для руководителей составляет 4-5 тыс. р., для организаций – 40-50 тыс. р. по ст. 15.1 КоАП.

Правила о необходимости депонирования неполученной в установленные сроки зарплаты распространяются и на представителей малого бизнеса, а также на индивидуальных предпринимателей. Но по правилам, которые прописаны в Указаниях Банка РФ от 2014 года №3210-У0, они вправе не соблюдать кассовые лимиты. Таким образом, они могут не сдавать депонированную зарплату в банк и хранить ее в кассе до выплаты работнику.

Документальное оформление

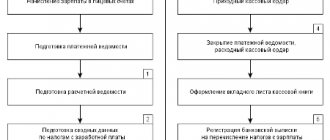

Порядок депонирования денежных средств отличается от простого хранения наличных. Согласно Указаниям Банка России от 2014 года №3210-У, данная процедура состоит из таких этапов:

- Бухгалтер делает о в платежной ведомости.

- Кассир определяет сумму выплаченной и отложенной зарплаты. Ее он указывает в итоговой строке ведомости.

- Затем он сверяет суммы выданной и депонированной зарплаты и сверяет ее с указанной в ведомости.

- Подписанная ведомость передается руководителю.

Выплата заработной платы наличными из кассы организации оформляется через расчетно-платежную или платежную ведомость. Если в установленные сроки зарплата не была получена, то напротив фамилии такого сотрудника в ведомости нужно сделать о (в том месте, где сотрудник должен расписаться).

Сумму депонированной зарплаты также следует отобразить в специальном реестре депонентов, который составляется в свободной форме. Он содержит указание на сотрудника и размер задолженности по зарплате перед ним.

Какие бухгалтерские записи появляются в учете при начислении компенсации

Начисление и выплату отразите по счету 73 «Расчеты с персоналом по прочим операциям». Аналитический учет ведите в разрезе каждого сотрудника. Возмещение за несвоевременное перечисление заработной платы и начисленные страховые взносы с него признается в бухгалтерском учете прочим расходом и относится на счет 91.

Компенсация за несвоевременную выплату заработной платы: проводки

| Операция | Дебет | Кредит |

| Начислена компенсация за задержку перечисления зарплаты | 91 | 73 |

| Начислены страховые взносы | 91 | 69 |

| Компенсационный платеж за задержку зарплаты выплачен сотруднику | 73 | 50, 51 |

| Перечислены страховые взносы | 69 | 51 |

В налоговых расходах признавать возмещение за опоздание перечисления зарплаты рискованно (Письмо Минфина от 31.10.11 №03-03-06/2/164).

Как рассчитывается сумма

При несвоевременной выплате заработной платы или иных сумм, установленных системой оплаты труда, работодатель обязан выплатить работнику компенсацию в соответствии со статьей 236 ТК РФ. Выплатить возмещение работодатель обязан независимо от того, есть ли его вина в задержке или нет.

Перед тем как сформировать проводки по компенсации за задержку выплаты заработной платы, ее необходимо рассчитать.

Трудовым кодексом установлен только необходимый минимум компенсационной выплаты. Организация вправе установить более высокий размер, утвердив его в локальном нормативном акте:

- коллективном договоре;

- положении об оплате труда;

- приказе, распоряжении, ином ЛНА.

Начисляется компенсация за задержку выплаты заработной платы за каждый календарный день просрочки, начиная со дня, следующего за установленным днем перечисления зарплаты и до даты погашения задолженности включительно. Минимальный размер компенсации рассчитывается исходя из 1/150 ключевой ставки Центрального Банка РФ:

В ООО «CLUB.TK» заработная плата выплачивается не позднее 15 числа следующего месяца. За май менеджеру Иванову И.И. зарплата в сумме 10 000 рублей была перечислена 19 июня. Задержка перечисления составила 4 календарных дня. Ключевая ставка ЦБР в расчетный период 5,5%. Сумма компенсационной выплаты работнику составит:

Калькулятор компенсации работнику за задержку заработной платы

Заполните сумму задолженности, установленную и фактическую дату перечисления оплаты труда. Калькулятор посчитает сумму компенсации:

Порядок получения и особенности выплаты ДПЗ

Работодатель обязан выдать неполученную зарплату по обращению сотрудника. Он может обратиться устно или письменно. При письменном обращении нужно написать заявление на имя руководства.

Если лимиты позволяют, то депонированную сумму можно хранить в кассе на предприятии. Если лимиты превышены, данные средства отправляют обратно в банковскую организацию.

Согласно регламенту, лимит по кассе – максимально разрешенная сумма денег, которая можно оставить в кассе к завершению рабочего времени.

Лимит по кассе руководитель устанавливает самостоятельно, с учетом указаний ЦБ РФ.

Если деньги находятся в кассе, то тогда они без проблем могут быть возвращены работнику по первому обращению. Если лимиты превышены, то сотрудник может получить свою зарплату вместе с ближайшими планируемыми выплатами. Но если он настаивает на незамедлительном возвращении, то организация отправляет запрос в банк на перевод требуемой суммы денег.

Далее, после того как будут получены деньги, кассир оформляет РКО на имя сотрудника для выплаты неполученной зарплаты. Бухгалтер должен вести книгу депонентов, в которой должны отражаться нумерация ордеров и даты. Расходник должен подписать руководитель и главбух, и оставить хранить на предприятии.

ДПЗ работодатель обязан выдать полностью. Если какая-то сумма удерживается, то работник может пойти с обращением в трудовую инспекцию. Данный процесс регулируется Трудовым кодексом. После 3 месяцев просроченной зарплаты судом будет принят иск.