Согласно Налоговому кодексу Российской Федерации для экспортируемых товаров предусмотрена налоговая ставка 0 %, и потому при вывозе товаров с территории РФ компания-экспортер не должна уплачивать НДС. Поскольку сбор налогов при экспорте товаров контролирует ФТС России, то компания при подаче таможенной декларации на вывозимые товары НДС со ставкой 0 % в графе 47 «Исчисление платежей» не рассчитывает. Однако она обязана подтвердить свое право применять нулевую налоговую ставку. По сути, ей надо отчитаться, что товары прошли процедуру экспорта и по факту были вывезены с территории РФ.

Куда и в каком виде подать документы

Подать документы для подтверждения нулевого НДС необходимо в налоговую инспекцию по месту регистрации юрлица — сделать это можно на бумаге или в виде электронных реестров через систему оператора электронного документооборота (ЭДО).

Как правило, бумажный пакет документов для подтверждения НДС 0 % используют небольшие компании, у которых в течение года бывает 10–30 поставок товаров. А крупные участники ВЭД, перемещающие товары в больших объемах, подают в ИФНС электронные реестры.

Какие документы надо представить

- Если вы подаете документы на бумаге, вы должны передать в налоговую (ст. 165 НК РФ):

- Контракт на поставку товаров (либо его копию). Если контракт уже представлялся в налоговый орган, то повторно отправлять его не нужно. Достаточно направить уведомление с реквизитами ранее представленного документа и наименования налогового органа, в который он подавался.

- Таможенную декларацию (либо ее копию) с отметкой таможенного органа о выпуске товаров и отметкой о фактическом вывозе товаров с территории РФ.

До 2021 года экспортер также должен был представлять в ИФНС копии транспортных или товаросопроводительных документов с отметкой таможенного органа о вывозе товаров. Сейчас эти документы подаются только по истребованию налоговой.

- Если вы подаете документы в электронном виде через систему ЭДО, то вам надо отправить в налоговую:

- Электронный реестр таможенной декларации.

Документы для подтверждения НДС 0% при экспорте

Экспорт товаров облагают НДС по ставке 0%. Чтобы использовать нулевую ставку, компания должна подтвердить факт экспорта.

Чтобы подтвердить факт экспорта и возместить из бюджета «экспортный» НДС, необходимо выполнить определенные требования:

- нужно собрать документы, подтверждающие, что экспортер действительно вывез товары за границу России. Перечни документов содержатся в ст. 165 НК РФ применительно к ситуациям, приведенным в п. 1 ст. 164 НК РФ;

- нужно заполнить декларацию по НДС и сдать ее в налоговую инспекцию вместе с документами, подтверждающими экспорт.

Какие документы нужны

Чтобы возместить НДС, необходимо представить в налоговую инспекцию пакет документов. Вот их перечень.

- Внешнеэкономический контракт (копия контракта) с иностранным партнером на поставку товаров за пределы России. Т. е. документ, отражающий данные о сторонах и предмете сделки, а также условиях ее выполнения.

- Таможенная декларация (ДТ) или ее копия.

На ДТ обязательно должны быть:

- отметка таможни, которая провела таможенные операции;

- отметка пограничной таможни, через которую товары были вывезены из России.

Если компания подает таможенную декларацию в электронной форме, то о достаточно представить в виде сведений о выпуске товаров. Такая отметка появится в документе автоматически, когда таможенный орган закончит проверку декларации и пришлет соответствующее сообщение в сервис для таможенного декларирования.

Если вывоз товаров осуществлялся через территории государств-участников Таможенного союза ЕАЭС, где таможенный контроль отменен (Белоруссию, Армению, Киргизию или Казахстан), на ДТ достаточно о той таможни, которая проводила с товарами таможенные операции.

О необходимо получить в виде оригинального штампа только в случае, если компания-экспортер будет подавать документы о подтверждении нулевого НДС в налоговую на бумаге. Штамп проставляется на таможенной декларации и на транспортном документе таможенным органом в пункте пропуска через границу.

До 2021 года (точнее до 1 октября 2021 года) экспортер также должен был представлять в ИФНС копии транспортных или товаросопроводительных документов с отметкой таможенного органа о вывозе товаров. Сейчас эти документы подаются только по истребованию налоговой. Об этом напоминает Минфин России в письме от 27.08.2019 г № 03-07-08/65684.

Реестры документов

При большом объеме документов возможно подать по ним реестры (п. 15 ст. 165 НК РФ). Это действует для перевозочных, транспортных, товаросопроводительных и иных документов, а также таможенных деклараций. ИФНС вправе запросить для контроля любой из документов, попавших в такой реестр.

Данные реестры представляются исключительно в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота. Формы этих реестров и порядок их заполнения, а также форматы и порядок представления в электронной форме утверждены приказом ФНС России от 30.09.2015 г № ММВ-7-15/427.

Срок для сбора подтверждающих документов

Срок для подтверждения правомерности использования ставки 0% единый 180 дней и не зависит от того, для какой конкретно ситуации применена такая ставка.

Сформированный комплект документов должен быть подан в ИФНС вместе с налоговой декларацией, оформленной за период, в котором этот комплект собран (п. 10 ст. 165 НК РФ). Подать документы для подтверждения нулевого НДС необходимо в налоговую инспекцию по месту регистрации компании. Сделать это можно на бумаге или в виде электронных реестров.

Упрощенный порядок подтверждения экспорта

По действующим правилам заявить к вычету НДС по товарам, работам и услугам, приобретенным для экспортных операций, можно в общеустановленном порядке до того, как собран пакет документов, подтверждающих нулевую ставку НДС. То есть в момент принятия к учету этих товаров и получения счетов-фактур от поставщиков.

Исключение из этого правила – экспорт сырьевых товаров, к которым относятся: минеральные продукты, продукция химической промышленности и связанные с ней другие отрасли промышленности, древесина и изделия из нее, древесный уголь, жемчуг, драгоценные и полудрагоценные камни, драгоценные металлы, недрагоценные металлы и изделия из них.

Когда нужны отметки таможенного органа

Важное условие для подтверждения нулевого НДС — наличие на таможенной декларации отметок таможенного органа. Налоговое законодательство предусматривает два типа отметок:

- «Выпуск разрешен» — о помещении товаров под таможенную процедуру экспорта;

- «Товар вывезен» — о вывозе товаров с территории РФ.

Оригинальные отметки проставляются в виде прямоугольного штампа сиренево-розово-синей мастикой (оттенок зависит от степени изношенности штемпельной подушечки). Кроме того, отметка может быть указана в виде сведений и являться аналогом оригинального штампа при электронном таможенном декларировании.

Разберемся, в каких случаях для налоговой инспекции нужна та или другая отметка и в каком виде.

«Выпуск разрешен»

В письме от 31.07.2018 № СД-4-3/[email protected] ФНС разъяснила: если компания подает таможенную декларацию в электронной форме — а другого варианта быть не может, так как 100 % таможенных деклараций в РФ подаются в электронном виде — то о достаточно представить в виде сведений о выпуске товаров. Такая отметка появится в документе автоматически, когда таможенный орган закончит проверку декларации и пришлет соответствующее сообщение в сервис для таможенного декларирования.

ФНС также уточняет, что в дальнейшем проставлять оригинальный штамп «Выпуск разрешен» на распечатанные копии таможенных деклараций не требуется.

Бывает, что бухгалтерия компании-экспортера просит штамп «Выпуск разрешен» для ведения внутреннего учета. Тогда штамп можно получить на таможенном посту, куда подавалась декларация на товары. В случае удаленного декларирования товаров штамп можно поставить на таможенном посту, указанном в графе 30 таможенной декларации «Местонахождение товаров».

Отметка таможни в виде сведений о выпуске товаров в копии электронной таможенной декларации выглядит так:

В какой срок нужно подтвердить нулевую ставку НДС и отразить данные в декларации

В п. 9 ст. 165 НК РФ определены сроки для подачи документов на подтверждение нулевой ставки НДС.

При этом 180-дневный срок определяется по-разному, в зависимости от страны экспорта.

Если экспорт производится в третьи страны, то срок исчисляется с даты помещения товаров под таможенную процедуру экспорта (п. 9 ст. 165 НК РФ).

Если экспорт осуществляется на территорию ЕАЭС, то срок исчисляется с даты отгрузки товаров. Датой отгрузки товара будет дата составления первичного документа, выписанного на покупателя товаров или на первого перевозчика (п. 5 Протокола о взимании косвенных налогов в рамках ЕАЭС).

Документы (или реестры) передаются в фискальные органы при сдаче декларации по НДС за квартал.

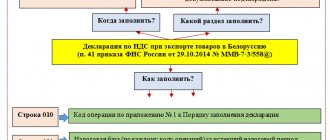

В отчете предусмотрены специальные разделы 4–6 для экспортных операций. Эти разделы заполняются только при наличии в них соответствующих сведений:

- В случае сбора комплекта документов до истечения 180 календарных дней:

- товар отгрузили и документы собрали в одном налоговом периоде — заполняется раздел 4 декларации за квартал, в котором произошла отгрузка;

- товар отгрузили в одном квартале, а документы собраны в другом квартале — заполняется раздел 4 декларации за отчетный период, в котором собраны документы.

- В случае отсутствия документов по истечении 180 календарных дней с даты отгрузки заполняется раздел 6 уточненной декларации за налоговый период, в котором отгружены товары, с начислением НДС по ставке 20% (10%).

- Если полный пакет подтверждающих документов все-таки будет собран, то данные вносят в раздел 4 декларации за период, в котором документы готовы. А уплаченные суммы налога подлежат вычету согласно ст. 171 и 172 НК РФ.

Валютная выручка по экспортной реализации, полученная от иностранного контрагента, пересчитывается в рубли по курсу Банка России на дату отгрузки (п. 3 ст. 153 НК РФ).

Нюансы заполнения декларации по НДС при экспорте в каждом из вышеперечисленных случаев детально описали эксперты «КонсультантПлюс». Чтобы изучить материал, оформите бесплатный временный демодоступ к справочно-правовой системе К+.

Порядок применения вычетов при экспорте зависит от того, какие товары экспортируются — сырьевые или несырьевые. Этот вопрос подробно описан в разделе «Заполнение декларации по НДС при экспорте» статьи «НДС при экспорте товаров в 2021 году».

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

«Товар вывезен»

Что касается о, то ее необходимо получить в виде оригинального штампа только в случае, если компания-экспортер будет подавать документы о подтверждении нулевого НДС в налоговую на бумаге.

Штамп проставляется на таможенной декларации и на транспортном документе таможенным органом в пункте пропуска через границу. Одновременно инспектор вносит информацию о вывозе товаров в базу данных ФТС России и далее эти сведения передаются в ФНС для контроля (п. 17 ст. 165 НК РФ).

Если штамп не проставили в пункте пропуска, то подтверждение факта вывоза можно получить в таможенном органе, где товар декларировался. Для этого на таможенный пост надо подать заявление, которое составляется в произвольной форме, при этом обязательно указываются:

- регистрационный номер декларации на товары, по которой требуется подтвердить факт вывоза;

- порядковый номер и описание товара;

- код таможенного органа места убытия.

Заявление можно составить как в бумажном, так и в электронном виде. Таможенный орган в течение 10 дней направит декларанту информацию о фактическом вывозе товаров так же — в письменном или электронном виде.

Если компания-экспортер подает в налоговую электронные реестры, то о на таможенных документах не требуется — ни в виде сведений, ни в виде оригинального штампа (п. 15 ст. 165 НК РФ). Тем не менее для подготовки реестра необходимы будут сведения о дате фактического вывоза товаров. Их можно получить через личный кабинет на портале ФТС с помощью информационного сервиса «Информирование о вывозе товаров».

Как операции по экспорту отражаются в учете, в том числе в 1С 8.3

В учете экспортные операции оформляются следующим образом:

НДС

Если получен аванс по экспортной операции (пп. 1, 3 ст. 154 НК РФ):

- авансовый счет-фактура для покупателя не составляется;

- сумма полученного аванса в декларации по НДС не отражается.

Далее, после отгрузки товара на экспорт:

- определяется рублевая валютная выручка по курсу Банка России на дату отгрузки товара, даже если ранее был получен 100-процентный аванс;

- иностранному контрагенту выставляется отгрузочный счет-фактуру, а если ему документ не нужен, то составляется счет-фактура для себя в одном экземпляре.

Отгрузочный счет-фактура регистрируется в журнале учета счетов-фактур. В книге продаж его нужно отразить в последний день квартала, в котором собраны документы, подтверждающие право на нулевую ставку. Суммы экспортной выручки, пересчитанные в рубли по курсу на дату отгрузки, указываются в разделе 4 декларации по НДС.

Налог на прибыль

Пересчет выручки от продажи товаров за валюту для целей налогообложения прибыли выглядит так:

- Получена 100-процентная предоплата — пересчитываем по курсу Банка России на дату получения денег.

- В случае частичной оплаты:

- за товар, оплаченный авансом, расчет идет по курсу на дату получения аванса;

- за товар, оплаченный после отгрузки, исчисляем по курсу на дату отгрузки.

- Сумма неоплаченного товара после отгрузки подлежит переоценке. Курсовые разницы рассчитываются на конец каждого месяца (при сохранении дебиторки иностранного контрагента) и на дату закрытия задолженности.

При отсутствии документов для подтверждения применения ставки НДС 0% исчисленный НДС включается в состав прочих расходов, связанных с производством и реализацией, на основании подп. 1 п. 1 ст. 264 НК РФ (письмо Минфина России от 20.10.2015 № 03-03-06/1/60045, постановление Президиума ВАС РФ от 09.04.2013 № 15047/12). Позиция по данному вопросу ранее была неоднозначной.

Статистика

Статистическую форму перемещения товаров при экспорте в страны ЕАЭС необходимо подавать в таможенный орган не позднее 8-го рабочего дня месяца, следующего за месяцем поставки (закон «О внесении изменений в статьи 12 и 104 федерального закона «О таможенном регулировании в Российской Федерации» и Кодекс Российской Федерации об административных правонарушениях»» от 28.12.2016 № 510-ФЗ). Штрафы за нарушение сроков предоставления отчетности составляют от 10 до 50 тыс. руб. (ст. 19.7.13 КоАП РФ).

Как ответить на требование налоговой после подачи документов

Налоговая инспекция может истребовать документы в следующих случаях (п. 1.2 ст. 165 НК РФ):

- если сведения, которые представил налогоплательщик, не соответствуют тем, что есть у налогового органа;

- если у ФНС отсутствуют сведения, которые ФТС передает в рамках ведомственного обмена.

Если по результатам сверки налоговая запросила транспортный документ, экспортер должен представить бумажную накладную с оригинальным штампом «Товар вывезен».

Если налоговая запросила декларацию у экспортера, который для подтверждения нулевого НДС использовал электронный реестр, то ему достаточно представить копию электронной таможенной декларации, распечатанной из своего программного средства, со сведениями таможни о выпуске товаров (в дальнейшем проставлять штамп «Выпуск разрешен» на этой копии ЭДТ не нужно). При этом штамп «Товар вывезен» на бумажной копии не требуется (п. 15 ст. 165 НК РФ) — это разрешено с октября 2021 года правками Федерального закона от 03.08.2018 № 302-ФЗ в положениях ст. 165 НК РФ.

Можно ли отказаться от нулевой ставки НДС и когда ее обязательно применять

До 1 января 2021 года процедура подтверждения нулевой ставки, описанная в ст. 165 НК РФ, являлась обязательной. Но благодаря изменениям, внесенным в п. 7 ст. 164 НК РФ федеральным законом от 27.11.2017 № 350-ФЗ, появилось право отказаться от применения и подтверждения 0% ставки НДС при экспорте в случае соблюдения определенных условий.

Если организация-экспортер посчитает нецелесообразным применение нулевой ставки НДС, то отказ возможен на срок не менее 12 месяцев, причем в отношении всех экспортных операций (что не всегда выгодно). Применение нулевой ставки выборочно, в отношении отдельных компаний, недопустимо.

Для отказа от 0% ставки необходимо подать заявление в ИФНС по месту учета в произвольной форме (утвержденной формы нет). Срок подачи такого заявления — не позднее 1-го числа квартала, с которого компания будет применять НДС-ставку 20% или 10%. Если такого заявления нет, организация должна применить нулевую ставку НДС в установленные законодательством сроки.

Право отказа от применения нулевой ставки возникает при экспорте товаров в третьи страны, не входящие в Таможенный союз. Что касается экспорта из РФ в страны ЕАЭС (Беларусь, Казахстан, Киргизия и Армения), то применение и подтверждение нулевой ставки НДС являются обязанностью организации.