Поставщик компании обратился с просьбой перевести оплату за партию товара не на его расчетный счет, а в адрес своего арендодателя. Он объясняет это тем, что должен погасить задолженность по аренде, но на сегодняшний день не имеет свободных средств. Может ли компания в такой ситуации произвести оплату за другое юридическое лицо? Да, сегодня в такой просьбе нет ничего необычного. Ведь законодательство разрешает субъектам бизнеса оплачивать свои обязательства не только напрямую. Вполне допустим вариант, когда перечисление средств за должника производит другая организация.

Правовая основа

Право должника передать обязанности по уплате за него третьему лицу предусмотрено Гражданским кодексом. Об этом сказано в статье 313. Тут же сделана оговорка, что это правомерно в том случае, если какие-либо иные законы или же условия оплачиваемого обязательства не требуют, чтобы должник исполнил их строго самостоятельно. Такие условия, например, могут быть включены в договор. Но чаще всего никаких препятствий для привлечения к оплате стороннего лица нет.

Насколько это безопасно в плане проверок организации-плательщика? Не будет ли у инспекторов ИФНС претензий к тому, что компания произвела оплату за другое юридическое лицо? Практика показывает, что при грамотном оформлении операции вопросов у проверяющих обычно не бывает. А если они и возникают, что очень быстро «закрываются» подтверждающими документами.

Что это

Письмо об оплате за другую организацию – документ, предусматривающий совершение оплаты при содействии третьего лица. Данная процедура осуществляется на основаниях действующего законодательства.

Должник имеет право попросить помощи организацию выплатить долг лицу, предоставляющему займ. Любая компания может попросить ООО исполнить обещание в денежной форме. Для избегания трудностей и дополнительных вопросов рекомендуется составить письмо. Юридическое лицо, являющееся должником, должно составить отдельный документ. И непосредственно плательщик также должен подготовить письмо. Для правильного составления существует образец.

ООО «ДОЛЖНИК» ИНН 7800000000 КПП 780000000 ОГРН 1080000000000 190000,Санкт-Петербург г, ул. Почтамптская, д 1 р/сч. 40702800000000000000 в ОАО «СуперБанк» БИК 044000000 кор. сч. 30101800000000000000

Как оформить оплату за другое юридическое лицо?

Законодательство не предусмотрело никакой специальной формы или типа документа, которым бы оформлялся рассматриваемый порядок расчетов. Однако для его проведения требуется договоренность между сторонами. Для этого компания, чьи обязательства будут оплачены, должна обратиться с письмом к руководителю той организации (или к предпринимателю), которая по его просьбе и произведет оплату.

Письмо составляется в свободной форме, однако в него в обязательном порядке нужно включить такие данные:

- наименование трех лиц: должника, за которого будет производиться оплата;

- плательщика (то есть адресата письма);

- того лица, кто получит денежные средства (кредитора должника);

Компании, которая составляет указанное письмо, рекомендуется расписать все обстоятельства и параметры как можно более подробно. А адресату письма, то есть организации-плательщику, стоит получить его оригинал.

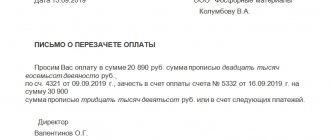

Итак, основной документ для осуществления оплаты за другое юридическое лицо — письмо, образец которого представлен на следующем изображении.

Как осуществляется оплата задолженности третьим лицом

Исполнение договорных обязательств должник может возложить на третье лицо, согласно ст. 313 ГК РФ, если в договоре строго не оговорено, что должник лично должен исполнять обязательства.

Условия участия третьего лица нужно документально оформить. Для этого:

- Покупатель направляет уведомление кредитору с указанием сведений о третьем лице, на которого возлагаются договорные обязательства;

- Должник третьему лицу направляет письмо, в котором описывает соответствующие договорные обязательства.

Все письма можно оформить в произвольной форме в соответствии с правилами делового письма, в котором подробно указывается о реквизитах сторон и полная информация по расчетам. Наличие письменных уведомлений позволяет избежать налоговых претензий, так как НДС и налог на прибыль уже начислены и осуществляется только оплата задолженности.

Как сделать корректировку долга при переносе задолженности, списании задолженности и при зачете авансов в программе 1С 8.3 читайте в нашей статье.

Отражение в налоговом учете у плательщика

Компания оплатила обязательства своего контрагента, и теперь эту операцию необходимо отразить в учете. Сначала рассмотрим, будет ли это иметь какие-либо налоговые последствия для плательщика.

Если компания находится на ОСН, то она в некоторых случаях может принять к зачету НДС с перечисленной суммы. Иных налоговых последствий операция не повлечет. Чтобы зачесть НДС, должны выполняться условия:

- компания перечислила денежные средства за своего поставщика в счет аванса;

- договор, на основании которого компания и поставщик ведут деятельность, содержит условие об авансе;

- поставщик дал поручение на оплату своих обязательств (упомянутое выше письмо) и выставил счет-фактуру;

- имеется платежный документ о переводе денежных средств кредитору контрагента.

Для плательщика, который применяет УСН, учет операции будут зависеть от характера платежа. Если он имел перед лицом, за которое заплатил, долг за поставленные товары или услуги, то он будет считаться погашенным (полностью или частично). В том случае, если плательщик брал у своего контрагента заем под проценты, их можно будет списать в расходы в пределах перечисленной суммы.

Предварительная оплата поступила от третьего лица

Источник: журнал «Главбух»

Допустим, у вашей компании есть договор, согласно которому покупатель должен перечислить вам аванс. Но вот только по факту сумма предварительной оплаты на ваш расчетный счет поступила не от контрагента, а от третьего лица.

Действительно, Гражданский кодекс РФ позволяет должнику переложить уплату денег на кого-то другого. И согласия вашей компании, как кредитора на это, как правило, не требуется. Если только в договоре не установлены другие условия. Это закреплено в пункте 1 статьи 313 того же кодекса.

При этом в платежном поручении должно быть зафиксировано, что деньги третье лицо перечислило по просьбе вашего контрагента в счет предварительной оплаты по договору поставки. Желательно также получить письмо покупателя, в котором он уведомил вас, что свои обязанности по уплате аванса поручил выполнить другой компании.

Как вам правильно учесть поступившую сумму? Так вот, несмотря на то, что эти деньги перечислил не ваш контрагент, а третье лицо, вам все равно нужно считать их предварительной оплатой по договору поставки. Так что рассчитайте с этой суммы НДС. И выпишите счет-фактуру. В этом документе приведите реквизиты платежного поручения. Но будьте внимательны: в строке 6 надо указать наименование вашего покупателя, а не той компании, которая перечислила вам предоплату.

Сумму авансового НДС вы, как обычно, примете к вычету после того, как отгрузите покупателю товар (п. 8 ст. 171, п. 6 ст. 172 Налогового кодекса РФ).

При расчете налога на прибыль предоплату в доходы вы не включайте (подп. 1 п. 1 ст. 251 кодекса). А в бухучете сделайте следующие проводки: ДЕБЕТ 51 КРЕДИТ 62 субсчет «Расчеты по полученным авансам» — поступила предоплата от третьей компании;

ДЕБЕТ 76 субсчет «Расчеты по НДС с полученных авансов»КРЕДИТ 68 субсчет «Расчеты по НДС» — начислен НДС с предоплаты;

ДЕБЕТ 62 субсчет «Расчеты за реализованные товары» КРЕДИТ 90 субсчет «Выручка» — признана выручка от реализации;

ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 68 субсчет «Расчеты по НДС» — начислен НДС с выручки от реализации;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 76 субсчет «Расчеты по НДС с полученных авансов» — принят к вычету НДС с предоплаты;

ДЕБЕТ 62 субсчет «Расчеты по полученным авансам» КРЕДИТ 62 субсчет «Расчеты за реализованные товары» — зачтена предоплата в счет поставки товаров.

otchetonline.ru

Налоговые платежи

Заплатить за другое лицо можно не только по обязательствам, которые возникли у него по договору с контрагентами. С недавних пор таким же образом можно перечислять налоговые и иные обязательные платежи. Раньше налоговая служба считала такой вариант неприемлемым — налогоплательщик был обязан уплачивать свои налоги самостоятельно. Исключение делалось лишь в очень редких случаях, например, налоги за реорганизованное лицо мог заплатить его правопреемник.

Однако в конце 2021 года в Налоговый кодекс были внесены поправки, которые отменяют это правило. Так что оплата налога за другое юридическое лицо в 2021 году — дело вполне банальное. Таким образом, можно уплачивать налоговые платежи, страховые взносы, госпошлину, причем как текущие начисления, так и задолженность за прошлые периоды.

Оплата за другую организацию — проводки 1С 8.3 Бухгалтерия

У Организации есть кредиторская задолженность перед поставщиком ООО «МИКРОН» в размере 60 000 руб. (в т. ч. НДС 20%).

Поставщик попросил перевести всю сумму задолженности ООО «ЛИНАСИ».

01 марта Организация перечислила по поручению своего кредитора третьему лицу сумму 60 000 руб.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Перечисление оплаты третьему лицу | |||||||

| 01 марта | 76.09 | 51 | 60 000 | 60 000 | Перечисление оплаты за поставщика третьему лицу | Списание с расчетного счета — Оплата поставщику | |

| Зачет оплаты в счет задолженности перед поставщиком | |||||||

| 01 марта | 60.01 | 76.09 | 60 000 | 60 000 | 60 000 | Зачет оплаты в счет задолженности перед поставщиком | Корректировка долга — Зачет авансов |

Перечисление оплаты третьему лицу

В день перечисления оформите Списание с расчетного счета (Банк и касса — Списание с расчетного счета).

Заполните документ так же, как при обычной оплате поставщику, указав:

- Получатель — третье лицо, которому фактически перечисляете деньги;

- Счет расчетов/авансов — 76.09.

Платежка заполняется аналогично обычной оплате поставщику с той разницей, что в Назначении платежа следует указать информацию, по которой третье лицо (получатель платежа) мог бы идентифицировать оплату.

Подробнее Документ Платежное поручение вид операции Оплата поставщику.

Проводки

Зачет оплаты в счет задолженности перед поставщиком

После оплаты закройте задолженность перед поставщиком с помощью Корректировки долга (Покупки — Корректировка долга).

В качестве Поставщика (кредитора) укажите поставщика, которому вы должны. А в поле Новый поставщик — того, кому вы перевели платеж по письму поставщика.

Заполните автоматически табличную часть существующими остатками по договорам с поставщиком и удалите при необходимости лишние строки.

В поле Новый договор выберите основание, по которому перечислили третьему лицу деньги.

Проводки

Контроль

В результате проведения документа закрываются обе задолженности — убедитесь в этом с помощью Оборотно-сальдовой ведомости по счету 60 и 76 (Отчеты — Оборотно-сальдовая ведомость по счету).

В ОСВ по обоим счетам должно быть нулевое сальдо по этим контрагентам (и договорам с ними).

Кто за кого может платить налоги?

Закон сегодня не устанавливает каких-либо ограничений по поводу того, кто и при каких условиях может произвести уплату налога за другое лицо. Налоги компании может оплатить любая другая организация, предприниматель или просто физическое лицо.

Новые правила дают возможность избежать санкций за несвоевременную уплату обязательных платежей. Например, сегодня последний день уплаты налога, а у компании на счетах недостаточно средств. Еще год назад такие обстоятельства привели бы к тому, что ей пришлось бы оплачивать пени за просрочку. Теперь же исполнить обязательство компании может любое лицо, например, директор со своего личного счета.

Как заполнить платежное поручение?

В заполнении документа на оплату налога за другое юридическое лицо есть несколько особенностей:

- в поле плательщик следует указать наименование организации (или имя физического лица), которое производит уплату;

- в полях «ИНН плательщика» и КПП указываются соответствующие реквизиты организации, за которую уплачивается налог;

- в поле «Назначение платежа» следует сначала указать ИНН и КПП (если есть) плательщика, а далее через две косые черты (//) наименование организации, за которую производится платеж, название налога, период, тип платежа и прочие важные данные;

- в поле «101» проставляется код «01» — это значит, что лицо, за которое производится оплата, является юридическим.

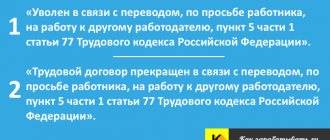

Пример того, как нужно заполнять «платежку» для оплаты за другое юридическое лицо его налогов, приведен на следующем изображении.

В приведенном примере физическое лицо К. И. В. производит за ООО «У____» уплату авансового платежа по налогу в связи с применением УСН.

Уплата аванса третьим лицом

Организацией заключен договор поставки, содержащий условие о предоплате, организация является поставщиком. Аванс за покупателя заплатило третье лицо, в платежных документах указано, что третье лицо осуществляет оплату за покупателя с указанием номера выставленного счета и наименования организации, за которую производится оплата. Третье лицо направило также уведомление о том, что оно совершает оплату за покупателя. Покупатель соответствующих уведомлений не направлял. Кому поставщик должен выписать авансовый счет-фактуру? Необходимо ли составлять акт сверки с покупателем или с лицом, которое оплатило аванс?

По договору поставки поставщик — продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием (ст. 506 ГК РФ).

В силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как то: передать имущество, выполнить работу, уплатить деньги и т.п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности (п. 1 ст. 307 ГК РФ).

В соответствии с п. 1 ст. 313 ГК РФ исполнение обязательства может быть возложено должником на третье лицо, если из закона, иных правовых актов, условий обязательства или его существа не вытекает обязанность должника исполнить обязательство лично. В этом случае кредитор обязан принять исполнение, предложенное за должника третьим лицом.

Как следует из указанной нормы, в общем случае согласие кредитора на исполнение обязательства третьим лицом не требуется. При этом кредитор обязан принять исполнение. При отказе кредитора принять исполнение обязательства таким способом кредитор будет считаться просрочившим и нести ответственность в виде возмещения причиненных просрочкой убытков (ст. 406 ГК РФ).

Действующее законодательство не обязывает должника уведомлять кредитора об исполнении обязательства третьим лицом. В силу закона кредитор также не обязан уведомлять при обращении к нему напрямую третьего лица с целью погасить задолженность должника, но обычаями делового оборота это рекомендуется.

При возложении исполнения на третье лицо должник не выбывает из правоотношения, в отличие от перевода долга, результатом которого является замена должника (ст. 391, глава 24 «Перемена лиц в обязательстве» ГК РФ). При переводе долга обязанность переходит к новому должнику. Перевод должником своего долга на другое лицо допускается лишь с согласия кредитора.

Из приведенных норм ГК РФ следует, что в рассматриваемом случае покупатель, за которого третьим лицом уплачен аванс по договору поставки, не выбывает из правоотношения, возникшего при заключении договора поставки.

В соответствии с абз. 2 п. 1 ст. 168 НК РФ в случае получения налогоплательщиком сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, реализуемых на территории Российской Федерации, налогоплательщик обязан предъявить покупателю этих товаров (работ, услуг), имущественных прав сумму налога, исчисленную в порядке, установленном п. 4 ст. 164 НК РФ.

Согласно п. 3 ст. 168 НК РФ при реализации товаров (работ, услуг), передаче имущественных прав, а также при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав выставляются соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Обязательные реквизиты счета-фактуры, выставляемого при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав перечислены в п. 5.1 ст. 169 НК РФ. В таком счете-фактуре должны быть указаны, в частности:

— наименование, адрес и идентификационные номера налогоплательщика и покупателя (пп. 2 п. 5.1 ст. 169 НК РФ);

— сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок (пп. 7 п. 5.1 ст. 169 НК РФ).

Из правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 26.12.2011 N 1137 (далее — Правила), следует, что соответствующие реквизиты счета-фактуры заполняются исходя из информации о покупателе (пп.пп. «и», «к», «л» п. 1 Правил).

Учитывая вышесказанное, счет-фактура при получении от третьего лица оплаты, частичной оплаты в счет предстоящих поставок товаров должен быть выставлен на покупателя по договору поставки. Сам по себе факт, что оплату за покупателя осуществило третье лицо, не свидетельствует о смене лиц в обязательстве.

По вопросу необходимости составления в данном случае акта сверки взаиморасчетов с покупателем и третьим лицом, оплатившем за покупателя аванс по договору поставки, сообщаем следующее.

В общем случае составление актов сверки с контрагентами не носит обязательный характер — на законодательном уровне такая обязанность не установлена.

Составление акта сверки взаиморасчетов можно отнести к обычаю делового оборота. Это сложившееся и широко применяемое в какой-либо области предпринимательской деятельности правило поведения, не предусмотренное законодательством (ст. 5 ГК РФ).

Кроме того, акт сверки не является первичным документом, он помогает выявлению ошибок в расчетах с контрагентами, то есть его составление носит не обязательный, а скорее вспомогательный характер (письмо ФНС России от 06.12.2010 N ШС-37-3/16955, постановление ФАС Уральского округа от 10.11.2009 N Ф09-8688/09-С3).

Таким образом, поставщик не обязан составлять акты сверки взаиморасчетов. Вместе с тем во избежание ошибок в расчетах с контрагентами поставщику целесообразно провести сверку взаиморасчетов как с покупателем, так и с третьим лицом, оформив акты сверки (в произвольной форме).

Обратите внимание, что расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными (п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 N 34н). Иными словами, в акте сверки организация указывает именно те данные, которые отражены ею в бухгалтерском учете на основании имеющихся первичных документов.

В акте сверки с покупателем при отражении суммы оплаченного аванса следует указать номер и дату платежного документа организации, уплатившей за покупателя аванс, с указанием ее наименования. Полагаем, что не будет лишним также сделать ссылку на письмо (уведомление) этой организации.

В акте сверки с третьим лицом (организацией, уплатившей аванс за покупателя) следует указать номер и дату его платежного документа, можно сделать ссылку на реквизиты письма (уведомления), а также следует указать, что в данном случае имела место оплата за организацию-покупателя (привести наименование этой организации-покупателя) и что стороны не имеют претензий друг к другу.

Также представляется целесообразным иметь в наличии документы, подтверждающие оплату за покупателя аванса третьим лицом, одним из которых может являться, в частности, письмо от покупателя с просьбой зачесть полученные на расчетный счет поставщиком денежные средства третьего лица в счет погашения долга покупателя (смотрите также постановление ФАС Центрального округа от 15.04.2010 N Ф10-145/09 по делу N А08-4001/2008-12-5).

В рассматриваемой ситуации в связи с отсутствием уведомления покупателя, подтверждением волеизъявления третьего лица по оплате задолженности покупателя являются те факты, что оно направило в адрес поставщика соответствующее уведомление, а в назначении платежа в платежных документах имеется ссылка на счет, выставленный поставщиком в адрес покупателя (смотрите также постановление ФАС Уральского округа от 22.07.2011 N Ф09-3921/11 по делу N А76-19878/2010) (www.garant.ru)

lawedication.com

Подведем итоги

Итак, оплата обязательства сторонней организации — операция вполне обычная и безопасная. Она не влечет никаких негативных последствий ни для плательщика, ни для того, за кого он производит оплату. При этом не имеет значения, состоят ли плательщик и должник в договорных отношениях или нет. Вместе с тем это очень удобно, поскольку позволяет избежать лишних операций, просрочки исполнения обязательства и связанных с этим неприятностей. Таким образом можно рассчитываться не только по договорам с контрагентами, но и уплачивать налоги.