Можно ли начислять пени на пени

В данной статье подробно рассказывается можно ли начислять пени на пени, и все что об этом надо знать. В России множество людей имеют долги за коммунальные услуги, кредиты, штрафы. Если их вовремя не оплатить, человек может попасть в долговую яму, связанную с начислением штрафов и пени на основной долг. Что разобраться в правомерности начисления должнику данных взысканий, необходимо всецело разобраться в этом вопросе, изучить гражданский кодекс Российской Федерации, а так же соответствующие постановления правительства.

Правила начисления пени

Существующий долг гражданина Российской Федерации постоянно увеличивается за счет начисляемых на него штрафов и пени. Правомерно ли это? Данный вопрос является актуальным во все времена. Правила начисления пени оговорены в постановлении правительства под номером 1063, принятого в 2013 году. В нем говориться обо всех правилах начисления штрафов и пени, как на не исполнение своих финансовых обязанностей исполнителем, получателем или организатором услуг.

Размер штрафа и пени должны быть оговорены в договоре на поставку услуг. Если такового пункта нет, то их начисление происходит в соответствии с постановлением правительства под номером 1063.

В соответствии с ним начисление штрафа происходит следующим образом:

- Если стоимость оказываемых услуг составляет менее трех миллионов рублей, то размер штрафа должен быть установлен на уровне десяти процентов от основного долга;

- Если стоимость оказываемых услуг составляет более 3 миллионов рублей и граничит с пятьюдесятью миллионами рублей, то размер штрафа должен быть установлен на уровне пяти процентов от основного долга;

- Если стоимость оказываемых услуг составляет от пятидесяти от ста миллионов рублей, то размер штрафа должен быть установлен на уровне одного процента от основного долга;

- Если стоимость оказываемых услуг составляет более ста миллиона рублей, то размер штрафа должен быть установлен на уровне половины одного процента от основного долга.

Данные правила начисления штрафа действуют на всей территории Российской Федерации. Размер начисляемых пени так же установлен этим положением. Их формирование происходит следующим образом:

Необходимо знать стоимость оказанных услуг поставщиком, а так же сумму, оплаченную приобретатель услуг. Кроме того, необходимо знать ставку, по которой осуществляется начисление пени. Ее так же рассчитать не трудно, для этого нужно знать ставку рефинансирования центрального банка Российской Федерации, а так же общую просрочку в днях. Так же для определения того, как нужно начислять пени, на каждый день или в определенный период времени, нужно рассчитать коэффициент.

Размер ставки рассчитывается по следующей формуле:

- Ставка = Цст * КПД, где Цст – ставка центрального банка Российской Федерации, а КПД – общее количество дней просрочки.

- Размер начисления пени происходит по следующей формуле:

Пеня = (С — ИО)* Ставка, где С – вся сумма, подлежащая к оплате, ИО – исполнение обязательства по договору, Ставка – ставка, рассчитанная выше.

Что бы определить коэффициент необходимо обратиться к формуле:

- Коэффициент = (Дни просрочки/ срок исполнения обязательств) * 100%.

Начисление пени происходит на каждый день просрочки в размере:

- 0,01 ставки рефинансирования, если коэффициент равен 0 и ниже 50;

- 0,02 ставки рефинансирования, если коэффициент равен от 50 до ста;

- 0,03 ставки рефинансирования, если коэффициент более ста.

В каких случаях можно избежать начисления пени

Начисление пени избежать невозможно. Они в любом случае будут начисляться на основную сумму долга. Но надо заметить, что пени на пени начисляться ни в коем случае не могут.

В соответствии со статьей гражданского кодекса Российской Федерации 404, можно уменьшить размер пени в следующих случаях:

- Если долг произошел по вине обеих сторон договора;

- Если поставщик услуг намерено увеличил долг, который не соответствует требованиям законодательства.

Так же в соответствии со статьей 333 гражданского кодекса Российской Федерации уменьшить сумму пени можно:

- Если сумма неустойки больше или равна сумме всего долга;

- Если взыскатель с помощью данных пени может получить необоснованную выгоду;

В соответствии с гражданским кодексом Российской Федерации, а в частности со статьей 394 сумма неустойки может быть снижена, если это предусмотрено договором, или договор предусматривает оплату только долга или только пени.

Что бы не попасть в долговую яму, необходимо вовремя совершать все платежи. Если законодательством не предусмотрено начисление пени на пени, то есть закон, позволяющий поставщику услуг увеличивать сумму долга с помощью штрафов и неустойки за каждый день просрочки. Должнику следует незамедлительно начинать платить основной долг. С взыскателем всегда можно договориться о возможности рассрочки и приостановления начисления пени. Поэтому не нужно бояться его, а необходимо идти с ним на контакт.

В этой статье вы узнали, можно ли начислять пени на пени. Если у вас возникли вопросы и проблемы, требующие участие юристов, то вы можете обратиться за помощью к специалистам информационно-правового портала «Шерлок». Просто оставьте на нашем сайте заявку, и наши юристы вам перезвонят.

Редактор: Игорь Решетов

Противоречия в постановлении №424. Как всё же начислять пени в 2021 году?

6 апреля было опубликовано постановление правительства № 424 от 02.04.2020. Оно приостановило до 1 января 2021 года действие ряда положений ПП № 354, договоров поставки коммунальных ресурсов, договоров управления, связанных с выводом из строя ИПУ, ограничением коммунальных услуг, начислением и взысканием пени.

27.04.2020 С ограничением услуг все понятно: при неполной и несвоевременной оплате коммунальные услуги должникам отключать или ограничивать нельзя. По поверке ИПУ тоже все ясно: по истечению межповерочного интервала поверку ИПУ потребитель может не проводить. Сделать это он должен до 1 января 2021 года. А до этого момента все начисления необходимо продолжать делать исходя из того, что ИПУ действует.

Но вот с пеней, оказывается, не все так просто.

На текущей неделе нужно закрывать расчетный период и доставлять потребителям платежные документы, но многие до сих пор не понимают, как же все-таки поступать с пеней.

Возникают следующие вопросы:

1. Как быть с тем, что ПП №424 противоречит п. 14 ст. 155 ЖК РФ? 2. Можно ли начислять в период моратория пеню на жилищные услуги? 3. Что делать с неоплаченной пеней по состоянию на 6 апреля 2021? 4. Что делать с пеней за период моратория после его окончания, если потребитель так и остался должником?

Давайте с ними разберемся.

Как быть с тем, что ПП №424 противоречит п. 14 ст. 155 ЖК РФ?

ПП №424 запрещает исполнителю требовать уплату пени, а с потребителя снимает обязанность ее уплаты. Однако п. 14 ст. 155 ЖК РФ, согласно которому должники обязаны уплатить пени, никто не отменял. Получается, постановление правительства противоречит жилищному Кодексу, стоящему в иерархии нормативно-правовых актов выше постановления правительства. Формально мы обязаны работать по ЖК РФ. Постановление — единственный способ оперативного принятия необходимых мер. Так что исполнять ПП № 424 несмотря на противоречие стоит, ведь если продолжить начислять пени в период моратория, велика вероятность в дальнейшем проиграть суд: скорее всего, самим судам дадут “правильное” разъяснение того, как поступать в таких ситуациях.

Можно ли начислять в период моратория пеню на жилищные услуги?

Если внимательно проанализировать ПП №424, то можно заметить, что п. 1 касается запрета требования уплаты пени только за коммунальные услуги: приостанавливаются соответствующие пункты ПП №354. О жилищных услугах в этих пунктах речи нет. Про пеню по жилищным услугам отражено в п. 4 и п.5 ПП №424. Но в них запрещается пеню взыскивать, то есть заставлять уплатить, получать с кого-либо принудительным путём, но не запрещается начислять и предлагать уплатить. Казалось бы, это позволяет продолжать выставлять пеню за жилищные услуги. Но вряд ли эта игра с определениями пройдет в суде, так как очевидно, что такая позиция не соответствует действительному смыслу ПП №424. Возможно, такое упущение с терминами в ПП №424, опять же, связано со спешкой в его принятии. Вероятно, в него скоро внесут соответствующие правки. Так что, по жилищным услугам пеню также начислять не стоит.

Что делать с неоплаченной пеней по состоянию на 6 апреля 2020?

ПП №424 запрещает в период моратория требовать уплату пени безотносительно того, за какой период она начислена. Если трактовать постановление буквально, то требовать пеню за предыдущие периоды (до 6 апреля 2020) тоже нельзя. Ее необходимо исключить из общей суммы к оплате. Но при этом рекомендую информацию о размере пени на платежном документе все же оставить с припиской вроде “Пеня на 06.04.2020 (справочно)”, как напоминание должникам о том, что пеня не списана, а просто перенесен срок ее оплаты. Вернуть эту пеню в сумму к оплате можно будет после 1 января 2021, то есть в платежных документах за декабрь 2021. Есть вариант продолжать выставлять к уплате пеню на 6 апреля 2021, ссылаясь на то, что она сформирована за период до моратория. Это не позволит должникам излишне расслабиться. Но в этом случае стоит принять риск возникновения проверок со стороны надзорных органов и быть готовыми отстаивать свою позицию в суде.

Что делать с пеней за период моратория после его окончания, если потребитель так и остался должником?

Несмотря на мораторий по пене, обязанность вовремя оплачивать ЖКУ за потребителем сохраняется. Кто это делать не будет, тот будет нарушителем. ПП №424 лишь освобождает нарушителей от наказания в период до 1 января 2021, но не оправдывает нарушения. То есть нарушитель так и остается нарушителем. Но из постановления не понятно, можно ли будет после 1 января 2021 “припомнить” факты нарушений, допущенных в период моратория. Тут есть три варианта того, как можно трактовать постановление в этой части.

Пеню за нарушения, допущенные в период моратория, после 1 января 2021: 1. Начислить нельзя ни при каких обстоятельствах; 2. Начислить можно только если на 1 января 2021 потребитель по прежнему является нарушителем (должником); 3. Начислить можно в любом случае — нарушения же по факту были.

Правительство РФ при принятии постановления, скорее всего, имело в виду толкование по типу первого пункта. Но если толковать постановление буквально, получится третий пункт, а значит, после 1 января 2021 можно будет всё “припомнить” и начислить пеню за несвоевременную оплату в период моратория. Тем не менее, такая трактовка вряд ли пройдет в судах. Вероятно, позже выйдут публичные разъяснения. Либо будут даны закрытые разъяснения внутри судебной системы уже по факту судебных разбирательств в 2021 году. А вот трактовка №2 выглядит вполне жизнеспособной и имеет высокий шанс быть принятой судами.

Таким образом, если потребитель фактически допускал нарушения в период моратория, но на 1 января 2021 погасил все долги, то пеню за период моратория ему начислять нельзя. Если же потребитель на 1 января 2021 остается должником, то в платежном документе за декабрь 2020 целесообразно начислить ему пеню за период моратория на сумму долга непогашенного по состоянию на 01.01.2021.

Позже, если суды все же не примут такую позицию (необходимо будет понаблюдать за реальной судебной практикой), можно будет пересчитать исходя из трактовки №1. Но пока лучше придерживаться именно второй трактовки, чтобы не допустить критического падения уровня собираемости платежей.

С целью поддержания платежной дисциплины среди потребителей я предлагаю опираться на трактовку №2 и доносить до потребителей именно ее.

Вот как может выглядеть ваше сообщение для потребителей:

“Просим обратить внимание, что Постановление Правительства №424 от 02.04.2020 не освободило потребителей жилищно-коммунальных услуг от обязанности их полной и своевременной оплаты, а лишь отложило до 1 января 2021 начисление пени.Чтобы мы могли выполнять свои обязательства перед вами, просим своевременно оплачивать выставленные платежные документы. Сделать это можно с помощью многочисленных бесконтактных и дистанционных способов оплаты. Так вы не нарушите режим самоизоляции.Тем, кто не будет вовремя и в полном объеме оплачивать услуги, 1 января 2021 начислится пеня за факты нарушения сроков и полноты оплаты за весь установленный период.”

Если ваша организация является пользователем сервисов «Квартплата 24», то мы уже сделали следующее:

1. Даты поверки ИПУ, приходящиеся на период моратория, изменены на 01.01.2021. Оригинальная дата поверки доступна для просмотра в одноименном поле. Если потребитель не произведет поверку до 01.01.2021, то мы вернем в ИПУ оригинальную дату поверки и по нему автоматически произойдет перерасчет за период после даты вывода из эксплуатации. 2. Пеня на 06.04.2020 исключена из суммы к оплате, но при этом приведена в ПД справочно. Сборщикам платежей в режиме онлайн сумма к оплате также передается без учета пени. Пеня на 06.04.2020 будет возвращена в сумму к оплате с 01.01.2021 в платежных документах за декабрь 2021. 3. На период с 06.04.2020 по 01.01.2021 установлено свойство “Период без пени”. С 01.01.2021 всем должникам будет автоматически начислена пеня за период моратория на сумму долга, непогашенного по состоянию на 01.01.2021.

Если у вас есть вопросы по этим настройкам, или же вы придерживаетесь иных трактовок ПП №424, то обратитесь в службу экспертной поддержки, и мы предложим вам другие доступные варианты.

Нам известно, что сейчас энергетическое сообщество ведет переговоры с Правительством, и, вероятно, нас ожидают уточнения или изменения в ПП №424. Какие конкретно — скоро узнаем.

ЗАДАТЬ ВОПРОС

Поделиться

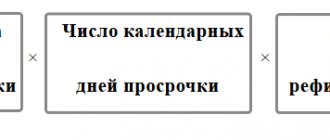

По какой формуле можно посчитать пени по налогу

Чтобы посчитать пени при несвоевременном перечислении платежей в бюджет, необходимо воспользоваться следующей формулой:

Пени = Сумма недоимки × Кол-во дней просрочки × 1/300 ставки рефинансирования

При расчете к уплате пеней бухгалтер в данной формуле должен использовать те фактические значения ставки рефинансирования, которые действовали в период просрочки платежа по налогу (п. 4 ст. 75 НК РФ). Т. е. если ставка рефинансирования меняется в течение этого периода, нужно рассчитывать пени отдельно по периодам действия каждой ставки рефинансирования, а затем складывать полученные суммы.

Такую формулу расчета до 01.10.2017 применяли все налогоплательщики без привязки к длительности периода просрочки.

А вот с 01.10.2017 для юрлиц, допускающих задержку платежа на срок более 30 календарных дней, этот расчет изменился. Изменение относится к периоду просрочки, выходящему за пределы 30 календарных дней, касается недоимки, возникшей только после 30.09.2017, и выражается в удвоении величины применяемой в расчете ставки (подп. «б» п. 13 ст. 1, п. 9 ст. 13 закона «О внесении изменений…» от 30.11.2016 № 401-ФЗ). Т. е. дополнительно применяемая при длительной задержке оплаты юрлицами формула расчета выглядит так:

Пени = Сумма недоимки × Кол-во дней просрочки × 1/150 ставки рефинансирования.

Если налоговики решат округлить процентную ставку начисления пеней, например, до целых значений, что приведет к увеличению платежа, то подобные действия инспекторов можно обжаловать либо в вышестоящем налоговом органе, либо в суде (ст. 137, п. 1 ст. 138 НК РФ). Причем суды зачастую принимают сторону налогоплательщиков, как, например, в постановлении ФАС Северо-Западного округа от 09.11.2005 № А42-5178/04-29 или постановлении 14-го Арбитражного апелляционного суда от 21.01.2011 № А05-9658/2010. Связано это с тем, что текстом ст. 75 НК РФ округление процентной ставки не предусмотрено.

Для расчета пеней рекомендуем вам воспользоваться нашим сервисом «Калькулятор пеней».

Исчисление суммы пеней

Безусловно, пени можно рассчитать за пару минут на специальных калькуляторах, коих немало в интернете. Однако основные правила расчета и формулы знать все-таки необходимо.

Для исчисления пеней используются такие показатели:

- сумма неуплаченного налога или сбора, с которой они начисляются;

- расчетный период, то есть число дней начисления;

- ключевая ставка ЦБ РФ (она же в настоящее время ставка рефинансирования).

Обратите внимание! Если в период просрочки ставка ЦБ РФ менялась, это необходимо учитывать.

Формула расчета будет разной для индивидуальных предпринимателей и организаций.

Расчет для компании

За первые 30 дней просрочки пени рассчитываются по формуле:

Сумма недоимки * (Ключевая ставка ЦБ РФ / 300) * 30

Начиная с 31-го дня просрочки применяется формула:

Сумма недоимки * (Ключевая ставка ЦБ РФ / 150) * Число дней просрочки с 31 дня

Затем полученные значения складываются.

Пример. ООО «Ромашка» должна была уплатить до 25 апреля 2018 года налог в сумме 30 000 рублей. Однако по факту задолженность была погашена только 1 августа. Рассчитаем пени.

Общий период просрочки с учетом даты уплаты составляет 98 дней. В течение этого времени ставка ЦБ РФ составляла 7,25% и не менялась.

За первые 30 дней просрочки пени составят: 30 000 * 30 * 7,25% / 300 = 217,50 рублей.

За период с 31-го по 98-й день просрочки, то есть за 68 дней, пени составят: 30 000 * 68 * 7,25% / 150 = 986 рублей.

Общая сумма пени такова: 217,50 + 986 = 1203,50 рублей.

Обратите внимание! Действующий порядок расчета пеней для организаций (с повышением ставки с 31-го дня просрочки) применяется в отношении недоимок, которые образовались после 1 октября 2017 года. Если же выявилась недоплата, возникшая до этой даты, то пени рассчитываются так же, как и для предпринимателей.

Расчет для ИП

Для индивидуальных предпринимателей пени исчисляются вне зависимости от срока просрочки по формуле:

Сумма недоимки * (Ключевая ставка ЦБ РФ / 300) * Число дней просрочки

Если предположить, что в примере выше фигурантом является не компания, а ИП, то сумма пеней изменится: 30 000 * 98 * 7,25% / 300 = 710,50 рублей.

Итоги

Расчет пеней по налогам делается по формуле, приведенной в п. 4 ст. 75 НК РФ. В ней задействованы сумма не оплаченного в срок налога, число дней задержки и ставка, определяемая как доля действующей в периоде просрочки ставки рефинансирования. Эта доля в общем случае составляет величину 1/300. С 01.10.2017 для юрлиц, допускающих задержку свыше 30 календарных дней, применяется еще 1 значение этой доли – 1/150.

Необходимость расчета пени по налоговым платежам возникает, когда начисленные суммы налогов, а также обязательных страховых платежей в казну государства уплачиваются позже сроков, установленных в соответственном законодательстве.

Важно знать, что уплата налогов и взносов считается завершенной только после предъявления соответственного поручения в банк. Оно подтверждает перечисление денежных средств на счет государственного казначейства.

При этом, на банковском счете лица, которое предъявляет поручение, должна быть достаточная сумма остатка, в момент совершения платежа. Если все эти критерии не выполняются, то происходит начисление дополнительных, обязательных платежей в виде пени.

Что такое пеня по налогам?

Определение пени имеется в Налоговом кодексе Российской Федерации. Пеня – представляет собой сумму денег, которую плательщик обязан уплатить в случае, когда сборы и налоги были погашены ним позднее, чем в сроки установленные законодательством.

Пеня должна быть выплачена в дополнение к сумме налога, ее начисление происходит ежедневно на протяжении всего периода просрочки платежа. Она начинает начисляться сразу же, после истечения срока налогового или страхового платежа.

Есть только одно исключение для единого сельскохозяйственного налога, по нему пеня рассчитывается в соответствии с главой 26.1 НК РФ.

Пеня — еще играет роль государственного инструмента, обеспечивающего своевременную уплату налогов и сборов. Потому что ее начисление прекращается только в тот день, когда был погашен просроченный платеж. Она всегда начисляется в процентном соотношении к неуплаченной сумме по одному виду платежа.

Об ужесточении штрафов за просрочку уплаты налогов в 2021 году рассказано в следующем видеосюжете:

За какой период начисляется пеня?

Часть 3 статьи 75 налогового кодекса:

3. Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога, если иное не предусмотрено настоящей статьей и главами 25 и 261 настоящего Кодекса.

Пеня начисляется за каждый день просрочки.

Например, если транспортный налог за 2021 год оплачен 5 декабря 2017 год, то пеня будет начислена за 4 дня, т.к. срок уплаты — 1 декабря.

Начисление пени

Начисление и расчет налоговой пени регламентируется государственным Налоговым Кодексом.

Существует несколько основных мотивов для начисления пени:

- самый распространенный – когда налогоплательщик не произвел выплату денежного обязательства в установленный период;

- когда контролирующий налоговый орган выявил занижение суммы налогового платежа;

- существует обстоятельство, когда начисление пени может распространяться на налогового агента, если он перечислил сумму налогового платежа плательщика позже необходимых сроков (то есть, когда просрочка произошла по вине работников налоговой инспекции);

- начисление пени может проводиться не только на рынке внутри государства, но и начисляться на операции ввоза, вывоза товаров через границу (таможенная пошлина).

Также существуют случаи, когда пеня по налогам не начисляется:

- не начисляется на суммы недоимок, образовавшиеся у плательщика налогов и сборов, по причине предоставления им разъяснений в письменной форме о порядке начисления и уплаты платежей, или из-за решения им других задач касающихся действующего законодательства НК РФ, данных плательщику местным налоговым органом. Чтобы подобные обстоятельства брались в учет при решении вопроса начисления пени – необходимо их подтвердить соответствующим документом. Его можно взять в налоговой инспекции. Вышеуказанное исключение относится так же к налоговым агентам (когда на них падает обязательство уплатить пеню, данный пункт может освободить от уплаты);

- если у плательщика налогов есть переплата по соответственным видам платежей;

- если размер переплаты полностью погашает пеню;

- начисляется не в полном размере, если сумма переплат меньше чем размер недоимки по виду налога, в таком случае пеня снижается пропорционально размеру недостающей недоимки.

Переплата — денежные средства, включающие в себя излишки, образовавшиеся при уплате налогов, пени, штрафов. Она может использоваться для погашения задолженностей если выполняются условия:

- переплата перечисляется на перекрытие недоимки налоговыми органами;

- перечисление переплат может проводиться только для погашения местных, региональных и федеральных налогов.

ВС пояснил, когда пени по одному налогу не начисляются при наличии переплаты по другому

Верховный Суд опубликовал Определение № 305-ЭС20-2879 от 23 ноября по делу об оспаривании налогоплательщиком требования налоговой инспекции об уплате пеней по НДС при наличии переплаты по налогу на прибыль.

В июле 2021 г. ООО «Борец» представило в МИФНС по крупнейшим налогоплательщикам № 2 уточненную налоговую декларацию по налогу на прибыль за первое полугодие, в которой была заявлена сумма налога к уменьшению в размере 328 млн руб. Спустя месяц в налоговый орган поступило заявление общества о зачете излишне уплаченного налога на прибыль в счет предстоящих платежей по НДС на сумму в 150 млн руб. В дальнейшем общество представило декларацию по НДС за третий квартал 2021 г. с суммой налога к уплате в размере 89 млн руб.

После проведения камеральной проверки по налогу на прибыль налоговая инспекция подтвердила наличие переплаты. На основании поданного плательщиком заявления налоговики решили зачесть переплату по налогу на прибыль на сумму в 150 млн руб. в счет текущих платежей по НДС. Зачет состоялся 29 октября. При этом, поскольку начисленный по декларации по НДС за третий квартал 2018 г. налог в сумме 89 млн руб. не был уплачен в установленный срок до 25 октября, инспекция начислила пени за его несвоевременную уплату за период просрочки с 26 по 28 октября на сумму свыше 66 тыс. руб.

Так как УФНС по г. Москве оставило без удовлетворения жалобу налогоплательщика на действия инспекции по начислению пени и выставленное требование, общество оспорило его в арбитражном суде.

Три инстанции отказались удовлетворять требования заявителя, согласившись с доначислением спорных пеней по НДС за период, когда установленный законодательством срок для уплаты налога истек, но решение о зачете переплаты, образовавшейся по другому налогу, еще не было принято. Они отметили, что подтвердить образование переплаты по налогу на прибыль налоговая инспекция могла только после окончания проверки или истечения срока ее проведения (в рассматриваемом случае – 26 октября 2021 г.), а решение о зачете переплаты должно было быть принято в течение 10 дней после истечения такого срока. Суды добавили, что решение о зачете подтвержденной переплаты по налогу на прибыль в счет текущих платежей по НДС в сумме 150 млн руб. было вынесено инспекцией 29 октября 2021 г., т.е. в течение 10 рабочих дней после истечения срока проведения камеральной проверки.

В кассационной жалобе в Верховный Суд общество сослалось на допущенные нижестоящими судами существенные нарушения норм материального и процессуального права.

После изучения материалов дела № А40-86746/2019 Судебная коллегия по экономическим спорам ВС РФ напомнила про сложившуюся судебную практику о том, что задолженность перед бюджетом по конкретному виду налога объективно отсутствует, если накопленные по этому налогу суммы переплаты превышают величину вновь начисленного налога. В рассматриваемом деле, отметил Суд, переплата образовалась по налогу на прибыль, зачисленному в бюджет субъекта РФ, в то время как налоговая обязанность возникла по НДС, уплачиваемому в федеральный бюджет. Таким образом, от налогоплательщика требовалось совершение действий, направленных на самостоятельную уплату налога (в частности, представление в налоговый орган заявления о зачете переплаты в счет исполнения предстоящей обязанности по уплате иного налога).

При этом начисление пени за период организационного оформления решения о зачете должностными лицами налогового органа в ситуации, когда переплата является подтвержденной (завершена налоговая проверка или истек срок ее проведения) и налогоплательщиком заблаговременно (до наступления срока уплаты налога) представлено заявление о зачете, означало бы применение меры государственного принуждения к лицу, совершившему необходимые действия для исполнения своей налоговой обязанности, и при отсутствии с его стороны незаконного пользования средствами казны, что противоречит соответствующим положениям текущего законодательства.

«В связи с этим реализация налоговыми органами своих властных полномочий, в том числе в случаях, когда Налоговый кодекс предоставляет должностным лицам налоговых органов значительные сроки для совершения юридически значимых действий, не должно противопоставляться правам и законным интересам налогоплательщиков, в том числе интересам, связанным с исполнением обязанности по уплате налогов наиболее удобным способом как для казны, так и для самого плательщика, имея в виду сохранение суммы переплаты в бюджетной системе и освобождение налогоплательщика от необходимости привлечения денежных средств у третьих лиц для исполнения налоговой обязанности, их отвлечения из собственного хозяйственного оборота», – отмечено в определении Суда.

В рассматриваемом деле, подчеркнул ВС, общество «Борец» заблаговременно (более чем за два месяца до наступления срока уплаты НДС за третий квартал 2021 г.) заявило о своем намерении воспользоваться для исполнения предстоящей обязанности по уплате НДС переплатой по налогу на прибыль. Согласно уведомлению инспекции от 27 августа 2021 г., направленному в адрес общества, вопрос о принятии решения о зачете сумм излишне уплаченного налога подлежал рассмотрению после завершения камеральной налоговой проверки либо с момента, когда такая проверка должна быть завершена.

«Таким образом, воля налогоплательщика на исполнение предстоящей обязанности по уплате НДС за третий квартал 2021 г. за счет переплаты по налогу на прибыль организаций была выражена в надлежащие сроки и заранее известна налоговому органу. Наличие у налогоплательщика переплаты по налогу на прибыль в размере 150 млн руб. подтверждено 26 октября 2021 г. по факту подачи обществом уточненной налоговой декларации и истечения срока проведения проверки. Каких-либо возражений относительно наличия переплаты инспекция в ходе рассмотрения дела не заявляла. Дальнейшее отложение инспекцией принятия решения о зачете в период между 26 и 29 октября 2021 г. вызвано организационными вопросами налогового администрирования, а не действиями налогоплательщика», – заключил Суд.

В связи с этим ВС РФ отменил судебные акты нижестоящих инстанций, признал незаконным решение налогового органа и обязал последнего устранить допущенные нарушения прав налогоплательщика.

Адвокат АП г. Москвы Вячеслав Голенев заметил, что по существу вся проблема спорной ситуации сводится лишь к двум вопросам: можно ли считать налогоплательщика должником перед бюджетом, если у него есть переплата, превышающая размер долга, и если да, то, может быть, в счет долга, например по пеням, учесть переплату по налогу?

По словам эксперта, объективно не существует задолженности, если переплата покрывает ее. «К этой простой мысли судебная практика шла десятилетия, но налоговые инспекции на местах продолжают доначислять суммы “формально”. Такой подход налоговых органов не соответствует принципу действительной налоговой обязанности – при превышении суммы переплаты над суммой вмененной налоговой обязанности реальные налоговые обязательства налогоплательщика являются отрицательными, т.е. бюджет должен вернуть деньги налогоплательщику. А значит, и суммы долга подлежат уменьшению на сумму имеющейся переплаты», – убежден адвокат.

Вячеслав Голенев добавил, что жесткость правил о допустимости зачета сумм налога в 2000-х гг. была вызвана процедурными и административными сложностями, а также отсутствием технического прогресса. «В настоящее время налоговые органы имеют все технические возможности в режиме реального времени видеть и суммы переплаты, и суммы недоплаты в бюджет, что позволяет автоматически производить необходимые зачеты. К сожалению, налоговые органы далеко не всегда делают это», – подчеркнул он.

Старший юрист ООО «Персональный налоговый менеджмент» Юлия Кузнецова полагает, что Верховный Суд в очередной раз продемонстрировал правовой подход, базирующийся на первичности экономической сущности налога: «Собственно, Налоговый кодекс предусматривает возможность зачета суммы излишне уплаченного налога в счет предстоящих платежей по другому налогу независимо от того, в какой бюджет подлежат зачислению эти налоги».

По словам эксперта, в данном случае ВС исходил из того, что налогоплательщик заблаговременно совершил все необходимые для производства такого зачета действия и вполне справедливо отметил, что начисление пени за период организационного оформления решения о зачете должностными лицами налогового органа в такой ситуации означало бы необоснованное применение меры государственного принуждения при отсутствии со стороны налогоплательщика незаконного пользования средствами казны. «Определение является вполне логичным в свете судебной практики по вопросу зачета по одному и тому же налогу и может стать существенной поддержкой для налогоплательщиков в аналогичных ситуациях», – заключила Юлия Кузнецова.

Порядок расчета

Начисление пени происходит за каждый календарный день текущей просрочки уплаты страхового платежа либо налога.

Например, налог нужно заплатить до 30-го марта, но налогоплательщик не смог внести необходимую сумму на погашение налоговой задолженности до 30-го числа включительно. Это значит с 31-го марта начинает начисляться пеня. Ее начисление будет производиться до самого дня погашения налоговой задолженности в полном ее объеме. Но есть одна особенность при определении сроков начисления пени. Период ее накопления, не совсем точно определен в НК РФ, поэтому его нужно уточнять у контролирующих налоговых органов.

Размер пени начисляется в процентах, в отношении сумм просроченных налоговых платежей. Процентное отношение приравнивается к 1/300 установленной ставки рефинансирования Центрального Банка страны.

Действующая формула расчета пени текущего года:

Пеня = (просроченные налоговые обязательства * ставку рефинансирования / 300) * длительность просрочки в календарных днях

Ставка рефинансирования – это постоянно изменяющаяся величина, поэтому, в процессе начисления пени берется, актуальная на день начисления пени, ставка.

Особенности начисления при просрочке налоговых авансов

Кроме всего вышеуказанного, в действующем НК РФ прописаны особенности при начислении пени на отдельные виды налоговых авансов.

Транспортный налог

Является обязательным налоговым платежом взымающийся со всех владельцев транспортных средств (как физических лиц, так и юридических). Уплачивается в местные налоговые органы один раз в год. Пеня на этот вид налога начинает начисляться спустя 3 месяца, после невыплаты платежа.

Ее размер рассчитывается по формуле:

П = ставка рефинансирования (%) * сумму просрочки платежа * кол-во дней невыплаты / 300

То есть формула такая же, как при расчете на другие виды налогов. Кроме того, если просрочка произведена осознанно, то с лица, не уплатившего налог, потребуют уплату в виде штрафа, размер которого равен в среднем — 30% от суммы всех просроченных выплат.

Имущественный

При просрочке налогового платежа на имущество, владельцам предъявляются штрафные санкции в виде пени, начисляемые каждый день просрочки платежа. Для того, чтобы определить величину пени используется ставка рефинансирования Центрального Банка РФ.

Начисляется пеня местными налоговыми органами, выявившими нарушение по уплате. Они выписываю уведомляющий документ для плательщика с указанием суммы налога. Каждому собственнику налогооблагаемого имущества в начале налогового периода присылается уведомление о его налоговых обязательствах и сроках их уплаты. Когда уведомление не приходит, нужно обязательно обратиться в налоговую администрацию. Формула расчета стандартная.

Земельный

В случаях недоимки по земельному налогу, начисляется по тому же принципу, что и для других видов налогов. Но так же существует своеобразный штраф за просрочку уплаты налога – 20%, для юридических и физических лиц, от неуплаченной суммы налога, и в размере 40%, если неуплата была умышленной.

Налоговый орган должен направить физическому лицу налоговое уведомление с требованием оплатить налог и начисленную по нему пеню.

Налог на прибыль

На авансовые платежи по налогу на прибыль, начинает начисляться после истечения срока равному одному месяцу с момента неуплаты. Начисление происходит в соответствии со статьей 75й НК РФ. То есть, в остальном порядок начисления стандартный.

Правила расчета пени от авансов по УСН рассмотрены в данном видеоматериале:

Свежие материалы

- Уточненка по 4 ФСС Когда нужно корректировать 4-ФССПредставленный в ФСС расчет по форме 4-ФСС не нуждается в корректировках, если…

- Социальный налог 2021 Начисление налогаВ бухгалтерском учете суммы авансовых платежей по налогу отражаются по кредиту счета 69 (68)…

- Налоговое планирование Налоговое планирование в организации Налоговое планирование может значительно повлиять на формирование финансовых результатов деятельности организации,…

- Зачем скупают золото Грамотная продажа золота – процесс, на который придётся потратить немного свободного времени. Нужно будет выяснить,…

Размер пени по транспортному налогу для физических лиц

4. Пеня за каждый календарный день просрочки исполнения обязанности по уплате налога определяется в процентах от неуплаченной суммы налога.

Процентная ставка пени принимается равной:

- для физических лиц, включая индивидуальных предпринимателей, — одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации;

Разберем детали данного пункта:

- Размер пени зависит от суммы налога. Т.е. если не оплачена большая сумма, то пеня будет больше, если маленькая, то меньше.

- Размер пени зависит от ключевой ставки рефинансирования Центрального банка. Этот пункт усложняет расчет, т.к. ключевая ставка регулярно изменяется. А для расчета нужно использовать именно ту ставку, которая действовала в текущий день.

- За каждый день просрочки начисляется пени в размере 1/300 от ключевой ставки.

Для начала несколько слов о ключевой ставке. Выяснить текущее значение этой величины можно на сайте Центрального банка.

История изменения ключевой ставки приведена в следующей таблице:

| Дата изменения | Новая ставка |

| 27.07.2020 | 4,25 |

| 22.06.2020 | 4,5 |

| 27.04.2020 | 5,5 |

| 10.02.2020 | 6 |

| 16.12.2019 | 6,25 |

| 28.10.2019 | 6,5 |

| 09.09.2019 | 7 |

| 29.07.2019 | 7,25 |

| 17.06.2019 | 7,5 |

| 17.12.2018 | 7,75 |

| 17.09.2018 | 7,5 |

| 23.03.2018 | 7,25 |

| 12.02.2018 | 7,5 |

| 18.12.2017 | 7,75 |

| 30.10.2017 | 8,25 |

| 18.09.2017 | 8,5 |

| 19.06.2017 | 9 |

| 02.05.2017 | 9,25 |

| 27.03.2017 | 9,75 |

| 19.09.2016 | 10 |

| 14.06.2016 | 10,5 |

| 03.08.2015 | 11 |

Примечание. В таблице приведены значения начиная с 03.08.2015, которые могут использоваться для расчета пени по транспортному налогу начиная с 2014 года. Что касается налогов за предшествующие годы, то они должны быть списаны налоговой инспекцией как безнадежные.

Рассмотрим пример расчета пени:

Предположим, что Иван не успел вовремя оплатить транспортный налог за 2021 год. Он сделал это только 25 декабря 2021 года. Величина налога — 3 000 рублей.

Таким образом, просрочка составила 24 дня. Причем за это время изменилась ключевая ставка ЦБ (18.12.2017). Поэтому первые 16 дней нужно рассчитывать в соответствии со ставкой 8,25, а оставшиеся 8 — 7.75.

Сумма пени составит: 3 000 * (16 * 0,0825 + 8 * 0,0775) / 300 = 19 рублей 40 копеек.