Сдача налички работником

Зачастую компании не пользуются услугами специальных инкассаторских служб, и самостоятельно перевозят деньги для зачисления на банковский счет. Как в таком случае оформить документы и сделать проводки в учете? Подтверждающим факт перевоза средств документом при этом выступает РКО. В ордере среди прочих обязательных данных необходимо указать ФИО ответственного сотрудника; данные его паспорта. При получении налички работник должен расписаться в ордере.

После того, как деньги поступят на счет, организации выдается банковская квитанция. Этот бланк прилагается к РКО. Проводки бывают двух видов:

- При поступлении средств на р/счет в день перевозки – Д 51 К 50.

- При зачислении налички на следующую рабочую дату – Д 57 К 50 (в момент передачи средств работнику), Д 51 К 57 (в момент сдачи финансов на счет).

Сдана выручка в банк проводка

Цитата (Портал «Налог-Налог» 09.09.2015):Бухгалтерские проводки по кассовым операциямПроводки по кассовым операциям отражают движение наличности (поступление, выдачу денег под отчет, расчеты с сотрудниками по оплате труда) у хозяйственных субъектов. Рассмотрим, какимипроводками по кассовым операциям оформляются те или иные ситуации.

Проводки по учету кассовых операцийКассовые операции показывают движение наличности хозяйственных субъектов. Для отражения действий по принятию и выдаче денежных средств оформляются приходный кассовый ордер (ПКО) и расходный кассовый ордер (РКО).

Увеличение денежных средств может производиться за счет следующих источников: расчетный счет, операции с покупателями, средства подотчетных лиц, прочие поступления.

В бухгалтерскихпроводках кассовых операций при оприходовании наличности в дебете используется счет 50 «Касса»:Дт 50 Кт 50 – перемещение денежных активов между кассами (если предусмотрено несколько касс);Дт 50 Кт 51 – поступление денег из банка;Дт 50 Кт 71 – поступление оставшихся сумм у подотчетников;Дт 50 Кт 73 (76) – прочие расчеты, в том числе и с работниками организации;Дт 50 Кт 62 – покупатель рассчитался наличностью;Дт 50 Кт 75 – увеличение уставного капитала за счет взноса учредителей наличными;Дт 50 Кт 91 – продажа прочих активов предприятия за наличный расчет, отражение курсовых разниц.Выбытие денежных средств фиксируется расходным кассовым ордером. При уменьшении наличности в кассе возможны следующие проводки с использованием кредита счета 50:Дт 51 Кт 50 – поступление денег из кассы на счет в банке;Дт 70 Кт 50 – работникам выдана зарплата;Дт 73 Кт 50 – займы сотрудникам;Дт 71 Кт 50 – получение денег подотчетниками;Дт 76 Кт 50 – прочие выплаты из кассы;Дт 75 Кт 50 – выплата дохода учредителям;Дт 91 Кт 50 – отражение разниц курсов валют;Дт 94 Кт 50 – отражение недостачи в кассе.Ответственность за несоблюдение кассовой дисциплины

Субъекты хоздеятельности несут ответственность не только за правильность оформления кассовых документов, но и за полноту оприходования наличности. Срок давности нарушения по кассовым операциям невелик и составляет всего лишь 2 месяца.

К административной ответственности налоговая вправе привлечь нарушителей при обнаружении ошибок. Согласно п. 1 ст. 15.1 КоАП РФ величина штрафа для организаций может достигать 50 000 рублей.

Для ИП и руководителей по той же статье штрафные выплаты составят 4 000–5 000 рублей.

Что такое кассовые операции

Под кассовым операциями понимают операции, при которых организация выдает и принимает наличные денежные средства в виде банкнот или монет. Осуществлять выдачу и принятие средств организация может как юридическим, так и физическим лицам. Ведение кассовых операций регламентируется порядком, описанный Налоговым кодексом РФ.

К основным кассовым операциям относят прием и выдачу наличности, хранение денежных средств в кассе и передача их в банк. Все операции осуществляются при обязательном соблюдении лимита кассы, сумма которого определяется каждым предприятием индивидуально и фиксируется в соответствующих документах.

В кассу могут осуществляться следующие поступления:

- оплата покупателя (заказчика) за товары, услуги, работы;

- возврат средств подотчетным лицом, ранее выданных на хознужды или на командировочные расходы;

- выручка от продажи продукции в розничной торговой сети;

- расчеты по кредитам;

- внесение процентов по акциям;

- возврат средств поставщиком;

- поступление денежных средств, приобретенных организацией у банка.

Основанием для внесения наличности в кассу является приходный кассовый ордер.

Выдача средств из кассы может осуществляться на следующие цели:

- выплата вознаграждения сотрудниками (заработная плата, премия, бонусы и прочее);

- оплата товаров, работ, услуг (как в виде аванса, так и за фактически полученные товары);

- страховое возмещение, выплата которого предусмотрена договором страхования;

- выдача средств сотрудникам под отчет (как на хознужды, так и на командировочные расходы).

Из кассы могут быть выданы только средства, полученный в качестве выручки от реализованных товаров (работ, услуг). Если организация является посредником или занимается комиссионной торговлей, то все средства, полученные для оплаты в пользу третьих лиц, должны быть переданы в банк.

Основанием для выдачи наличных средств из кассы является расходный кассовый ордер.

Все операции по кассе должны быть отражены в кассовой книге.

Проводки по основным кассовым операциям

Для учета наличности в кассе, а также для отражения оборотов денежных средств используют счет 50.

Основные проводки операций по кассе рассмотрим на примерах.

Поступления и списание наличных денежный средств

Выдача средств сотрудникам под отчет, а также выдача заработной платы являются наиболее распространенным основанием для поступления средств из банка для их последующего списания.

Поступление наличности в кассу может осуществляться подотчетным лицом при возврате остатка средств, которые не были использованы на хознужды или с период командировки.

Рассмотрим каждую их вышеописанных ситуаций на примерах.

ООО «Бонус» осуществляет выплату сотрудникам заработной платы через кассу. Сумма, подлежащая выдаче, составляет 964 000 руб.

В учете ООО «Бонус» будут сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 50.01 | 51 | Из банка в кассу ООО «Бонус» поступили денежные средства для выплаты заработной платы | 964 000 руб. | Приходный кассовый ордер |

| 70 | 50.01 | Осуществлена выплата зарплаты сотрудникам ООО «Бонус» | 964 000 руб. | Расходный кассовый ордер, ведомость начисления заработной платы |

Рассмотрим еще один пример с выдачей и поступлением средств через кассу:

ООО «Меркурий 1» осуществило выдачу средств под отчет сотруднику Медведеву А.Г. в сумме 11 500 руб. Деньги были выданы с целью приобретения бумаги для нужд бухгалтерии. По факту покупки бумаги, Медведев предоставил авансовый отчет и квитанцию об оплате на сумму 9 840 руб., НДС 1501 руб. Остаток неиспользованных средств Медведев А.Г. внес в кассу.

В учете ООО «Меркурий 1» данные операции были отражены следующим образом:

| Дт | Кт | Описание | Сумма | Документ |

| 71 | 50.01 | Медведеву А.Г. выданы средства под отчет | 11 500 руб. | Расходный кассовый ордер |

| 10 | 71 | К учету принята приобретенная бумага (9 840 руб. — 1 501 руб.) | 8 339 руб. | Авансовый отчет, квитанция об оплате |

| 19 | 71 | Выделена сумма НДС от стоимости приобретенной бумаги | 1 501 руб. | Квитанция об оплате |

| 68.02 | 19 | Сумма НДС принята к вычету | 1 501 руб. | Квитанция об оплате, счет-фактура |

| 50.01 | 71 | Медведевым А.Г. возвращена сумма неиспользованных средств в кассу (11 500 руб. — 9 840 руб.) | 1 660 руб. | Приходный кассовый ордер |

Инкассация наличности

Допустим:

ООО «Магнит Плюс» была передана инкассатору наличная розничная выручка для доставки в банк и зачисления на расчетный счет в сумме 856 000 руб. Согласно договору, стоимость инкассаторских услуг составляет 0,15% от инкассируемой суммы.

В учете ООО «Магнит Плюс» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 57 | 50.01 | Наличная выручка передана инкассатору для доставки в банк | 856 000 руб. | Расходный кассовый ордера, квитанция к инкассаторской сумке |

| 51 | 57 | Денежные средства поступили в банк и зачислены на расчетный счет ООО «Магнит Плюс» | 856 000 руб. | Банковская выписка |

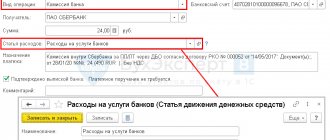

| 91.02.1 | 51 | Списана сумма инкассаторских услуг за прием и пересчет наличных средств (856 000 руб. * 0,15%) | 1 284 руб. | Банковская выписка |

Проводки по недостаче в кассе

Предположим, что при передаче средств в сумме 856 000 руб. была выявлена недостача (8 400 руб.)

В таком случае бухгалтер ООО «Магнит Плюс» отразит такие операции в учете:

| Дт | Кт | Описание | Сумма | Документ |

| 57 | 50.01 | Наличная выручка передана инкассатору для доставки в банк | 856 000 руб. | Расходный кассовый ордера, квитанция к инкассаторской сумке |

| 51 | 57 | Денежные средства (за минусом недостачи) поступили в банк и зачислены на расчетный счет ООО «Магнит Плюс» (856 000 руб. — 8 400 руб.) | 847 600 руб. | Банковская выписка, акт пересчета |

| 94 | 57 | Отражена сумма недостачи | 8 400 руб. | Акт пересчета |

| 91/2 | 51 | Списана сумма инкассаторских услуг за прием и пересчет наличных средств (847 600 руб. * 0,15%) | 1 271 руб. | Банковская выписка |

Выплата денежных средств учредителям в виде дивидендов

Допустим:

ООО «Олимп» было принято решения о распределении прибыли, полученной по итогам 2015 года, между участниками общества — учредителем Петренко и директору Сидоренко. Доля учредителя Петренко, который не является сотрудником ООО «Олимп», составляет 465 000 руб., доля директора Сидоренко — 118 000 руб.

В учете ООО «Олимп» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 84 | 75/2 | Начисление суммы распределенной прибыли (учредитель Петренко) | 456 000 руб. | Протокол решения правления |

| 75/2 | 68 НДФЛ | Удержание НДФЛ от суммы прибыли, распределенной в пользу учредителя Петренко (456 000 руб. * 13%) | 59 260 руб. | Протокол решения правления |

| 84 | 70 | Начисление суммы распределенной прибыли (директор Сидоренко) | 118 000 руб. | Протокол решения правления |

| 70 | 68 НДФЛ | Удержание НДФЛ от суммы прибыли, распределенной в пользу директора Сидоренко (118 000 руб. * 13%) | 15 340 руб. | Протокол решения правления |

| 75/2 | 50/1 | Выплата дохода учредителю Петренко | 396 740 руб. | Расходный кассовый ордер |

| 70 | 50/1 | Выплата дохода директору Сидоренко | 102 660 руб. | Расходный кассовый ордер |

Помимо безналичных расчетов на предприятии могут осуществляться операции по поступлению и расходованию наличных денежных средств, получившими название кассовых операций. Рассмотрим на примерах как ведется учет кассовых операций, а также бухгалтерские проводки по кассе.

Пример 2. Проводки по инкассации кассы

ООО «Личи» передало инкассатору выручку по рознице для транспортировки в банк и последующего зачисления денежных средств на р/счёт в сумме 915 000 руб. По договору стоимость услуг инкассатора — 0,14% от инкассируемой суммы.

Бухгалтер ООО «Личи» отразил инкассацию кассы следующими проводками:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 57 | 50-1 | 915 000 | Выручка передана инкассатору | КО-2, препроводительная ведомость |

| 51 | 57 | 915 000 | Денежные средства зачислены на р/счёт | Выписка по счёту |

| 91.02.1 | 51 | 1 281 | Списание комиссии банка за приём и пересчет денежных средств | Выписка по счёту |

Пример 3. Проводки по выплате из кассы дивидендов

Прибыль по итогам 2015 года ООО «Личи» решено распределить между своими участниками — учредителем Пиктив А.Н. (не является сотрудником организации) и директором Амок К.А. Доля учредителя составляет 457 000 руб., а доля директора – 121 000 руб.

Бухгалтер ООО «Личи» сформировал следующие проводки по выплате дивидендов учредителю и директору:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 84 | 75-2 | 457 000 | Начисление прибыли Пиктив А.Н. | Решение общего собрания о выплате дивидендов |

| 75-2 | 68 НДФЛ | 59 410 | Удержан НДФЛ | Справка-расчёт |

| 84 | 70 | 121 000 | Начисление прибыли Амок К.А. | Решение общего собрания о выплате дивидендов |

| 70 | 68 НДФЛ | 15 730 | Удержан НФЛ | Справка-расчёт |

| 75-2 | 50-1 | 397 590 | Выплата дохода Пиктив А.Н. | Решение общего собрания о выплате дивидендов, КО-1 |

| 70 | 50-1 | 105 270 | Выплата дохода Амок К.А. | Решение общего собрания о выплате дивидендов, КО-1 |

Какие записи в учете предприятия нужно сделать при сдаче наличной выручки в банк? Ответ зависит от того, кто перевозит средства – собственный сотрудник или инкассатор. Рассмотрим, на примере, как оформляется сдача выручки в банк, и проводки, составляемые при этом.

Сдача денег в банк через инкассатора

Если компания привлекает для перевозки средств инкассаторские службы, такая операция отражается в учете особенным образом. В соответствии с п.п. 2.4, 9.6, 9.7 Положения ЦБ РФ № 318-П от 24.04.2008 г. ответственный кассир организации передает инкассатору деньги в сумке с приложением обязательных документов. Комплект состоит из ведомости (вкладывается в сумку), накладной (вручается инкассатору) и квитанции (остается у кассира). Дополнительно составляется РКО в обычном порядке.

Сдача денег инкассатору оформляется бухгалтерской записью:

- Д 57 К 50 – согласно РКО и квитанции, заполненной к сумке с наличкой.

По факту зачисления средств на банковский счет составляется запись:

- Д 51 К 57 – на сумму сданных наличных согласно банковской выписке.

Сдача торговой выручки в банк проводки рабтником предприятия

Ведь РКО — первичный документ.

Во-вторых, кассир не имеет права выдавать деньги до тех пор, пока получатель не поставит свою подпись и не напишет сумму прописьюп. 4.3 Положения.

В-третьих, РКО должен быть полностью оформлен (в том числе иметь все приложения) уже на момент выдачи денег из кассып. 4.2 Положения; п. 3 ст. 9 Закона от 06.12.2011 № 402-ФЗ. А значит, реквизиты квитанции банка в строке «Приложение» в РКО служить заменой подписи получателя не могут. Ведь квитанция появляется позже, когда банк примет деньги.

Чем опасно. Конечно, налоговики за такое нарушение не штрафуют. Опасность в другом: если все деньги или их часть вдруг по каким-то причинам не доедут до банка, под подозрением оказывается кассир. Ведь работник может утверждать, что получил от кассира меньше, чем указано в РКО, или вообще ничего не получал, — всякое бывает.

Важно

Сумка с наличностью и накладная должны будут быть переданы инкассатору.

Также уполномоченное лицо при передаче денежных средств должно будет заполнить специальную явочную карточку. Инкассатор при приемке сумки с наличностью должен будет подписать квитанцию, которая прилагается к сумке и оставить на ней оттиск штампа.

Данная квитанция остается в организации.

Порядок действий уполномоченного лица предусмотрен в Положении ЦБ РФ от 29.01.2018 г. № 630-П В банковском учреждении кассир банка должен будет сверить ту сумму денежных средств, которую ему фактически передали из организации с суммой, которая указана в объявлении.

Внимание

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 5 июля 2013 г. журнала № 14 за 2013 г.

Организация не пользуется услугами инкассаторских служб, и наличные из кассы отвозит в банк для зачисления на расчетный счет один из работников. Как в такой ситуации оформить РКО при выдаче денег из кассы — должны ли там быть ф.

и. о. и паспортные данные этого работника и его подпись? В разных организациях к решению этого вопроса подходят по-разному. Рассмотрим часто применяемые способы и решим, какими можно пользоваться, а какими — не нужно.

Способ 1.

неправильный и опасный. в рко вообще нет упоминания о работнике, который везет деньги в банк

то есть строка «выдать» остается пустой или же в ней указано название банка. в строке «основание» пишут «для зачисления на расчетный счет в таком-то банке».

денежные средства, принятые вечерней кассы обрабатываются в этот же день, для того чтобы уже на следующий день с утра их возможно было использовать для операций по кассе.

при передаче денег в вечернюю кассу банка, лицо вносящее данные денежные средства, должно будет заполнить соответствующее объявление и передать его контролеру. далее, контролер должен будет осуществить сверку денежных средств отраженных в объявлении и фактически ему передаваемых и если все верно он подписывает документ.

после этого контролер должен произвести регистрацию суммы взноса в кассовом журнале по приходу, далее уже объявление будет передано непосредственно кассиру банка.

но, если выручка в банк сдается вечером, она будет зачислена на расчетный счет лишь на следующий день.

во-вторых, кассир не имеет права выдавать деньги до тех пор, пока получатель не поставит свою подпись и не напишет сумму прописьюп.

была выявлена недостача (8 400 руб.) в таком случае бухгалтер ооо «магнит плюс» отразит такие операции в учете: дт кт описание сумма документ 57 50.01 наличная выручка передана инкассатору для доставки в банк 856 000 руб.

расходный кассовый ордера, квитанция к инкассаторской сумке 51 57 денежные средства (за минусом недостачи)

сданы из кассы в банк денежные средства проводка

Основанием для выдачи наличных средств из кассы является расходный кассовый ордер. Все операции по кассе должны быть отражены в кассовой книге.

Для зачисления на расчетный счет организации в таком-то банке».

***

С составлением РКО в организациях разобрались. А как оформлять расходник на сдачу денег в банк у индивидуального предпринимателя?

Если он сам ведет кассовые операции и сам сдает наличные из кассы в банк, то подходит и «обезличенный» РКО, то есть способ 1. А если что-то одно из этого делает его работник, нужно фиксировать передачу денег между ним и ИП, то есть использовать способ 3.

РАСХОДНЫЙ КАССОВЫЙ ОРДЕР Номер документа Дата составления 1-153 31.05.2013 (фамилия, имя, отчество) (прописью) коп. (прописью) коп.

№ 630-П

Если сотрудник банка при осмотре наличности обнаружил сомнительные купюры, то их он должен будет отправить на соответствующую экспертизу, а также должен будет составить следующий перечень документов:

- Ордер о передаче ценностей.

- Акт о вскрытии банковской сумки с наличностью и пересчета денежных средств.

- Справку о том, что сомнительные купюры были переданы на экспертизу (2 экземпляра).

Порядок действий при работе с сомнительными купюрами прописан в Положении ЦБ РФ от 29.01.2018 г.

Однако минус в том, что записи в кассовую книгу вносятся с опозданием.

prednalog.ru

Какими проводками это отразить?

Стандартная ситуация, когда малые предприятия сдачу денег в банк оформляют проводкой: Д-т 51 «расчетный счет» К-т 50 «Касса» Такое возможно, но это не совсем правильно, поскольку деньги из кассы уже изъяты, а на расчетный счет еще не поступили.

Счет 57 «Переводы в пути» как раз и отражает это перемещение выручки из предприятия в банк в реальном времени, хотя эта операция занимает по времени менее одного дня.

Как правильно инкассировать выручку из торговой точки, минуя бухгалтерию

В итоге получается, что для соблюдения всех кассовых требований сначала нужно сдать выручку в основную кассу и только потом — инкассаторам, , ; . Совершенно очевидно, что, когда торговые точки и бухгалтерия расположены далеко друг от друга или имеют разный режим работы, а выручку нужно сдавать в банк ежедневно, выполнить это требование невозможно.

Поэтому организациям приходится выкручиваться. Посмотрим как. Организации вынуждены подстраиваться под действующий кассовый порядок.

СПОСОБ 1. Компании оформляют кассовые ордера и заполняют кассовую книгу задним числом, чтобы выручка хотя бы на бумаге проходила через основную кассу в день ее получения и сдачи инкассаторам.

Так организациям пусть и формально, но удается выполнять требования «кассового» законодательства.

Объявление на взнос наличными включает в себя 3 документа:

- Само объявление.

- Ордер.

- Квитанцию.

В том случае, если наличность сдается инкассаторам, то к их приезду уполномоченное лицо (кассир, старший кассир) должно подготовить денежные средства, которые необходимо положить в специальную сумку, выдаваемую банком и составить следующий перечень документов:

- Накладную к банковской сумке.

- Препроводительную ведомость.

- Квитанцию к сумке.

Уполномоченное лицо должно вложить ведомость непосредственно в банковскую сумку с наличностью. Далее, сумку следует опломбировать, так чтобы в процессе транспортировки ее нельзя было незаметно открыть.

Кассир банка после приема наличных должен будет подписать объявление, ордер и квитанцию и передать квитанцию с оттиском вечерней кассы своему клиенту.

Пошаговая инструкция как сдавать выручку:

- Сдать. Сама сдача выручки должна производиться в соответствии с предписаниями финансовой службы. Кассир организации должен произвести отбор денежных средств выручки после получения приказа о сдаче выручки. При отборе вырученных средств кассир организации может оставить часть наличных с тем, чтобы далее производить денежные операции.

- Не сдавать. Согласно действующему Указанию ЦБ РФ, а именно абзацу 7 пункту 2 от 11.03.2014 № 3210-У юридические лица обязаны хранить денежные средства на счете в банке сверх того лимита, который был установлен «по кассе».

Размер лимита остатка денежных средств определяется согласно предписанию финансовой службы.

Источник: https://zakon02.ru/sdacha-torgovoj-vyruchki-v-bank-provodki-rabtnikom-predpriyatiya/

Караул! Фальшивки в кассе

Но фактически она присутствует.

А теперь рассмотрим, за счет каких источников можно покрыть недостачу. В этом случае недостача списывается за счет собственных средств предприятия: Дебет 91-2 Кредит 94 2000 руб.

— списана недостача за счет собственных средств организации. Но ситуация меняется, если рабочее место кассира было снабжено устройством, которое устанавливает подлинность купюр.

То есть фальшивые деньги можно было выявить посредством применения этого оборудования.

Значит, вина кассира налицо.

Как сдать остаток денежных средств в банк

В расходном кассовом ордере, в частности, укажите:

- в строке «Выдать» – фамилию, имя, отчество работника организации, который собрал и передал инкассаторам банка сумку с наличностью;

- в строке «Приложение» – прилагаемые первичные документы, их номера и даты составления.

Такой порядок следует из абзаца 3 пункта 4.6, пункта 6 указания Банка России от 11 марта 2014 г.

№ 3210-У и разъяснен в письме Банка России от 16 октября 2015 г.

Сдача денег инкассатору – пример

Предположим, торговая фирма 2 апреля реализовала продукцию на сумму 315 000 руб. Кассовый лимит установлен в 15 000 руб., сдать в банк нужно 300 000 руб. Для этого кассир подготовила сумку с наличностью, заполнила сопроводительные документы по общему регламенту. В РКО на 300 000 руб. по строке «Выдать» указывается ФИО передающего средства кассира, по строке «Приложение» – данные квитанции. Такие рекомендации ЦБ содержатся в Письме № 29-1-1-ОЭ/4065 от 16.10.15 г.

Сумка с наличкой и вложенной ведомостью запечатывается. Затем кассир передает сумку инкассатору совместно с накладной. Квитанция, подписанная инкассатором, и РКО остаются в организации.

Сдача выручки в банк через инкассатора – проводка:

- Д 57 К 50 на 300 000 руб. – в день передачи налички инкассатору.

- Д 51 К 57 на 300 000 руб. – в день зачисления средств на р/счет компании.

Соответственно, сдача денег инкассатору оформляется бухгалтерской записью всегда через сч. 57, а при перевозке средств сотрудником компании может быть использована и проводка Д 51 К 50. Но только в том случае, если зачисление налички на счет выполнено банком в тот же день.

Проводки по кассе: выплата дивидендов, выдача в подотчет, инкассация

Помимо безналичных расчетов на предприятии могут осуществляться операции по поступлению и расходованию наличных денежных средств, получившими название кассовых операций. Рассмотрим на примерах как ведется учет кассовых операций, а также бухгалтерские проводки по кассе.

Учёт кассовых операций

Операции, связанные с поступлением, выбытием, движением денежных средств в бухгалтерском учёте отражаются по счёту 50 «Касса». Бухгалтерский учёт кассовых операций возможен при наличии первичных документов, оформленных в соответствии с законодательством РФ.

Первичные кассовые документы:

- ПКО (КО-1) – оформляется поступление денежных средств в кассу;

- РКО (КО-2) отражает отток денежных средств из кассы;

- Журнал регистрации приходных и расходных кассовых документов (КО-3) — предназначен для регистрации первичных документов приходного и расходного кассовых ордеров (форма КО-1 и КО-2);

- Кассовая книга (КО-4) – фиксирует все движения по кассе.

Основные операции с наличными денежными средствами представлены на рисунке:

Учёт кассовых операций представлен схематично на рисунке:

Получите 267 видеоуроков по 1С бесплатно:

Пример 1. Проводки по выдаче из кассы в подотчет

ООО «Личи» установлен лимит кассы в размере 60 000 руб. Остаток в кассе на начало рабочего дня – 21 450 руб. Операции за рабочий день: поступила оплата от покупателей на сумму 36 240 руб. и 15 625 руб., выданы денежные средства подотчетному лицу на покупку канцтоваров в офис ― 9 000 руб. Совокупный приход в кассу составил – 51 865 руб.

Бухгалтер ООО «Личи» составил следующие бухгалтерские проводки по кассе:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 71 | 50 | 9 000 | Из кассы ООО «Личи» денежные средства выданы подотчётному лицу | КО-2, заявление от подотчётного лица |

| 50 | 62 | 36 240 | Оплата от покупателя | КО-1, кассовый чек |

| 50 | 62 | 15 625 | Оплата от покупателя | КО-1, кассовый чек |

Остаток наличных денежных средств в кассе на конец дня – 64 315 руб. Излишек по кассе необходимо сдать в банк в соответствии с кассовой дисциплиной.

Пример 2. Проводки по инкассации кассы

ООО «Личи» передало инкассатору выручку по рознице для транспортировки в банк и последующего зачисления денежных средств на р/счёт в сумме 915 000 руб. По договору стоимость услуг инкассатора — 0,14% от инкассируемой суммы.

Бухгалтер ООО «Личи» отразил инкассацию кассы следующими проводками:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 57 | 50-1 | 915 000 | Выручка передана инкассатору | КО-2, препроводительная ведомость |

| 51 | 57 | 915 000 | Денежные средства зачислены на р/счёт | Выписка по счёту |

| 91.02.1 | 51 | 1 281 | Списание комиссии банка за приём и пересчет денежных средств | Выписка по счёту |

Пример 3. Проводки по выплате из кассы дивидендов

Прибыль по итогам 2015 года ООО «Личи» решено распределить между своими участниками — учредителем Пиктив А.Н. (не является сотрудником организации) и директором Амок К.А. Доля учредителя составляет 457 000 руб., а доля директора – 121 000 руб.

Бухгалтер ООО «Личи» сформировал следующие проводки по выплате дивидендов учредителю и директору:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 84 | 75-2 | 457 000 | Начисление прибыли Пиктив А.Н. | Решение общего собрания о выплате дивидендов |

| 75-2 | 68 НДФЛ | 59 410 | Удержан НДФЛ | Справка-расчёт |

| 84 | 70 | 121 000 | Начисление прибыли Амок К.А. | Решение общего собрания о выплате дивидендов |

| 70 | 68 НДФЛ | 15 730 | Удержан НФЛ | Справка-расчёт |

| 75-2 | 50-1 | 397 590 | Выплата дохода Пиктив А.Н. | Решение общего собрания о выплате дивидендов, КО-1 |

| 70 | 50-1 | 105 270 | Выплата дохода Амок К.А. | Решение общего собрания о выплате дивидендов, КО-1 |

Источник: https://BuhSpravka46.ru/buhgalterskie-provodki/provodki-po-kasse-vyiplata-dividendov-vyidacha-v-podotchet-inkassatsiya.html