В каких случаях необходимо?

Сопроводительное письмо не является обязательным элементом при отправке документа и его наличие не регулируется законом. Однако практика показывает, что приложенное письмо помогает ускорить и упростить работу инспекторов. В случае отсутствия нужной инспекторам информации или же самой записки могут последовать дополнительные разбирательства.

Приложить сопроводительное письмо можно к следующим видам деклараций:

- Уточненной (подается в налоговые органы до истечения срока подачи налоговой декларации, после срока подачи, но до завершения времени уплаты налогов или после истечения всех сроков).

- Нулевой (подается ИП при отсутствии деятельности; если нет отчетности, необходимо предоставить нулевые данные).

- Лесной (содержит данные о способах и сроках использования лесных ресурсов, лесопользователь обязан приложить отчет с фактическими данными по вырубке леса).

- По ЕНВД (ежеквартальная отчетность в налоговую декларацию; сдается независимо от того, велась деятельность или нет, так как налог уплачивается и в случае отсутствия дохода).

- По УСН (декларация в налоговые органы с отчетностью ИП или ООО за календарный год, также подается независимо от наличия или отсутствия прибыли).

Общие правила исправления книги продаж и книги покупок

Скорректировать данные этих налоговых регистров необходимо и в том случае, когда обязанности в представлении уточненной декларации нет и налогоплательщику необходимо исправить технические ошибки. При обнаружении ошибок после окончания квартала, в котором они совершены, исправительные записи в книгу продаж или в книгу покупок производятся в дополнительных листах книги продаж (книги покупок), в которых были допущены ошибки (п. 4 Правил ведения книги покупок, п. п. 3, 11 Правил ведения книги продаж, утв. Постановлением N 1137)

Чтобы внести в книгу продаж или книгу покупок запись о ранее не включенных в них счетах-фактурах необходимо зарегистрировать «забытые» счета фактуры в дополнительном листе к книге продаж или книге покупок соответственно. А чтобы убрать ошибочную запись, в дополнительном листе к книге покупок (книги продаж) необходимо повторить «лишнюю» запись о счете-фактуре, указав числовые показатели счета-фактуры с отрицательным знаком.

Разберем подробнее самые распространенные ошибки и варианты их исправления

Ошибка 1. Забыли зарегистрировать выставленный счет-фактуру в книге продаж

Счета-фактуры нужно зарегистрировать в книге продаж в том периоде, в котором возникло налоговые обязательства (п. 2 Правил ведения книги продаж). Соответственно «забытый» счет-фактуру следует зарегистрировать в дополнительном листе книги продаж квартала, в котором возникла налоговая база по НДС. Также необходимо представить уточненную декларацию по НДС, предварительно уплатив недоимку и пени.

Ошибка 2. Выставлен «лишний» счет-фактура

Во многих организациях оформлением первичных документов и счетов-фактур занимаются менеджеры, а не сотрудники бухгалтерии. Поэтому после окончания квартала иногда выясняется, что была оформлена реализация товаров (работ, услуг), которой не было.

Такие ситуации характерны для организаций, выполняющих строительно-монтажные работы. В последний день квартала подрядчик составил акт выполненных работ, выписал счет-фактуру, но заказчик отказался от подписания акта по объективным причинам. В такой ситуации нет реализации работ, а значит и счет-фактура выписан преждевременно. Соответственно его нужно аннулировать.

ФНС РФ разъясняет, если выставленный счет-фактуру продавец не зарегистрировал в книге продаж, а покупатель в книге покупок, то никаких налоговых последствий у сторон сделки не возникает (Письмо ФНС РФ от 30 апреля 2015 г. N БС-18-6/[email protected]). Т.е., чтобы аннулировать ошибочно выставленный счет-фактуру продавцу необходимо аннулировать запись о нем в книге продаж.

Если ошибочно выставленный счет-фактуру покупатель зарегистрировал в книге покупок, то ему необходимо аннулировать запись о нем в книге покупок. Как уже говорилось, если необходимо внести изменения в книгу продаж или в книгу покупок после окончания квартала, такие исправления вносятся в дополнительных листах книги продаж (книги покупок), т.е. записи о «лишних» счетах-фактурах аннулируются (числовые показатели отражаются с отрицательным значением).

Ошибка 3. Зарегистрировали счет-фактуру с неправильными числовыми показателями (завысили или занизили сумму НДС к уплате)

При регистрации правильно заполненных счетов-фактур можно допустить ошибку при заполнении книги покупок (книги продаж), указав неверные данные. В этом случае для исправления ошибок аннулируют неправильные записи о счетах-фактурах, т.е. в дополнительном листе книги продаж (книги покупок) повторяют ошибочные записи, но указывают числовые показатели со знаком «минус» и делают правильную запись.

В такой ситуации не зависимо от результатов перерасчета следует представить уточненную декларацию по НДС. Если налогоплательщик занизил сумму НДС к уплате, то перед представлением «уточненки» необходимо уплатить недоимку и соответствующие пени.

Ошибка 4. Забыли заявить вычет НДС

Практика показывает, что чаще всего налогоплательщики забывают заявить к вычету НДС, исчисленный при получении предоплаты при отражении отгрузки товаров (работ, услуг) (п.8 ст.171, п.6 ст.172 НК РФ). Многие забывают принять к вычету НДС, уплаченный в качестве налоговых агентов. В этих ситуациях, если налогоплательщик желает воспользоваться «забытыми» вычетами следует представить уточненную декларацию по НДС, увеличив сумму вычетов.

Дело в том, что, по мнению Минфина РФ, не все вычеты можно переносить на более поздний период.

В соответствии с п.1.1 ст.172 НК РФ вычет НДС по товарам (работам, услугам), указанным в п.2 ст.171 НК РФ, т.е. НДС, предъявленный продавцами и «таможенный» НДС, можно заявить в течение трех лет после отражения товаров (работ, услуг) в учете. Причем вычеты можно заявлять частями в разных кварталах (Письмо Минфина России от 18.05.2015 N 03-07-РЗ/28263).

Исключения составляют основные средства, оборудование к установке и (или) нематериальные активы. НДС по ним переносить можно, но заявлять его необходимо в полном объеме (т.е. частично переносить вычет нельзя) (Письмо Минфина России от 19.12.2017 N 03-07-11/84699).

Вычеты, не указанные в п.1.1. ст.172 НК РФ переносить на более поздний период нельзя.

Соответственно, если налогоплательщик обнаружил, что забыл принять к вычету НДС, исчисленный при получении предоплаты на дату отгрузки товаров (работ, услуг) или НДС, уплаченный налоговым агентом, и не хочет спорить с налоговыми органами, заявить такие вычеты следует в том квартале, в котором выполнены условия для вычета, т.е. в уточненной декларации по НДС . Переносить эти вычеты на более поздний период не следует (Письма Минфина от 21.07.2015 N 03-07-11/41908, от 09.04.2015 N 03-07-11/20290).

В тоже время, нормами главы 21 НК РФ могут быть установлены иные сроки для вычетов НДС. Например, вычет НДС при возврате предоплаты или возврате товаров (работ, услуг) возможен после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа (п.5 ст.171 и п.4 ст.172 НК РФ).

А вычет по корректировочным счетам-фактурам производится в течение трех лет с момента выставления корректировочного счета-фактуры (п.13 ст.171 и п.10 ст.172 НК РФ). Поэтому заявить такие вычеты можно как в текущем периоде, так и в уточненной декларации по НДС, если конечно сроки для

вычета НДС не пропущены.

Таким образом, если налогоплательщик обнаружил, что забыл заявить вычет НДС, которым можно воспользоваться в более позднем периоде, представлять уточненную декларацию по НДС не обязательно. Его можно заявить в текущем периоде. Если же «переносить» вычет на более поздний период нельзя, для реализации права на вычет следует представить «уточненку». В этом случае, забытый счет-фактуру следует зарегистрировать в дополнительном листе книги покупок квартала, в котором возникло право на вычет.

Ошибка 5. Допущена ошибка при заполнении счета-фактуры

Если была допущена ошибка при заполнении счета-фактуры, например, указали не ту цену за товар, перепутали ставку налога и пр., т.е. ошибка в счете-фактуре препятствует налоговым органам определить продавца, покупателя, товаров (работ, услуг), их стоимость, сумму и ставку НДС, счет-фактуру необходимо исправить (п.2 ст.169 НК РФ). В противном случае, покупатель не может принять к вычету НДС.

Счета-фактуры исправляют путем выставления исправленного (правильно заполненного) счета-фактуры с тем же номером и датой. При этом в строке 1а указывают номер и дату исправления счета-фактуры. Остальные показатели счета-фактуры заполняют так, как нужно было это сделать изначально (правильно).

После исправления счета-фактуры продавцу необходимо внести исправления в книгу продаж того периода, в котором был зарегистрирован первоначальный счет-фактура. Если счет-фактура исправлен после окончания квартала, в котором он был зарегистрирован в книге продаж, то исправления книги продаж производятся в дополнительном листе книги продаж того квартала, в котором был зарегистрирован счет-фактура с ошибкой.

Запись о неправильно заполненном счете-фактуре аннулируется, т.е. его числовые показатели указываются с отрицательным значением и регистрируется исправленный счет-фактура.

После составления дополнительного листа книги продаж необходимо представить уточненную декларацию по НДС, не зависимо от того как изменилась налоговая база по НДС, в т.ч. чтобы оградить покупателя от лишних взаимодействий с налоговыми органами.

Если покупатель получил исправленный счет-фактуру, он может принять к вычету НДС в том периоде, в котором он заявил вычет по неправильно заполненному счету-фактуре. Такое право налогоплательщики официально получили с 01.10.2017 г. (Постановление Правительства РФ от 19.08.2017 N 981), после внесения изменений в правила заполнения НДС-документов, утвержденных Постановлением Правительства РФ от 26 декабря 2011 г. N 1137 (далее -Постановление N 1137).

С 1 октября 2021 г. исправленный счет-фактура, полученный после окончания налогового периода, регистрируются в дополнительном листе книги покупок за квартал, в котором был зарегистрирован счет-фактура до внесения в него исправлений (п. 4. и п. 9 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утв. Постановлением N 1137). При этом запись о неправильно заполненном счете-фактуре аннулируется (п.3 и п. 5 Правил заполнения дополнительного листа книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утв. Постановлением N 1137).

Например, покупатель принял к вычету НДС по неправильно заполненному счету-фактуре во третьем квартале 2021 года, а во втором квартале 2021 года получил исправленный счет-фактуру. В этом случае в дополнительном листе книги покупок за 3-й квартал 2017 года он аннулирует запись о неправильно заполненном счете-фактуре и зарегистрирует исправленный счет-фактуру.

И здесь может возникнуть вопрос: нужно ли покупателю представлять уточненную декларацию по НДС, если сумма вычетов не изменилась? Например, в 3-м квартале 2021 года покупатель принял к вычету НДС по товарам на основании счета-фактуры на сумму 118 000 руб., т.е. 18 000 НДС, а во 2-м квартале 2021 года получил исправленный счет-фактуру на сумму 236 000 руб., в т.ч. НДС 36 000 руб.

Чтобы сумма вычетов в уточненной декларации по НДС не увеличилась, налогоплательщик принял решение заявить вычет по исправленному счету-фактуре частями, т.е. он аннулировал запись о неправильно заполненном счете-фактуре на сумму 118 000 руб. и зарегистрировал исправленный счет-фактуру в дополнительном листе книги покупок за 3-й квартал 2021 года, указав в графе 15 дополнительного листа книги покупок стоимость товаров (работ, услуг), указанную в графе 9 по строке «Всего к оплате» исправленного счета-фактуры (в нашем примере-236000 руб.), а в графе 16 — сумму НДС, принимаемую к вычету— 18000 руб. Оставшуюся часть вычета (18000 руб.) по исправленному счету-фактуре он отразил в книги покупок текущего периода. Соответственно сумма вычетов НДС по итогам 3-го квартала 2021 года не изменилась.

По мнению автора, даже если покупатель принял к вычету НДС в меньшей сумме, чем указано в исправленном счете-фактуре, ему следует представить уточненную декларацию по НДС.

Дело в том, что существенные ошибки в счете-фактуре, в частности ошибки в стоимости товаров и сумме предъявленного НДС лишают покупателю права на вычет НДС (п.2 ст.169 НК РФ). Соответственно не зависимо от того, получил покупатель исправленный счет-фактуру или нет, вычет по неправильно заполненному счету-фактуре невозможен. А значит, приняв к вычету НДС, покупатель завысил сумму вычетов, т.е. совершил ошибку, которая привела к неуплате налога и обязан ее исправить (п.1 ст.81 НК РФ). Вычет НДС по исправленному счету-фактуре — это право налогоплательщика и это право следует заявить в декларации по НДС.

Кроме того, при отсутствии уточненной декларации по НДС у покупателя данные уточненной декларации по НДС у продавца не «схлопнутся» с данными декларации покупателя. Поэтому существует риск, что при непредставлении уточненной декларации по НДС налоговый орган при проведении выездной проверки «снимет» с вычетов всю сумму НДС по неправильно заполненному счету-фактуре, при этом право на вычет по исправленному счету-фактуре налоговый орган «навязывать» налогоплательщику не будет.

Цель предоставления

В сопроводительном письме содержится перечисление направленных материалов и пояснения к ним. Эти дополнения значительно облегчают взаимодействия между налоговыми органами с налогоплательщиками.

При наличии письменного перечисления направленных документов риск появления дополнительных вопросов со стороны инспекции относительно полноты предоставленной отчетности минимизируется. Вторая причина, по которой стоит приложить пояснительную записку к отчетности в инспекцию – упрощение регистрации входящей корреспонденции.

Обратите внимание! Налоговые органы не станут запрашивать у налогоплательщика цель подачи декларации (например, уточненной), если будет приложено письмо с причиной направления документов.

Сопроводительное письмо не имеет смысловой нагрузки, но его наличие:

- является подтверждением факта отправки;

- содержит перечень прилагаемых документов и инструкцию по обращению с ними;

- позволяет определить срок исполнения благодаря указанным срокам отправления.

Уточненная декларация образец заполнения 3 ндфл

- Подтвержденную печатью или подписью директора, главного бухгалтера справку по форме 2-НДФЛ, содержащую информацию о налогах, удержанных за прошедший год.

- Если причина подачи декларации – продажа имущества, то необходимы документы, подтверждающие права собственности (акт приема-передачи. свидетельство о регистрации, договор купли-продажи ).

- Платежные документы, подтверждающие сумму расходов на приобретение имущества, строительство или иное действие (квитанции. платежные поручения. чеки).

- Оригинал паспорта или его заверенную нотариусом копию.

- Реквизиты банка, в котором был взят кредит для приобретения недвижимости.

- Заверенную копию кредитного договора .

Вам необходимо будет подавать декларацию о доходах и в том случае, если Вы приняли решение воспользоваться вычетами по социальным или имущественным вопросам: например, вернуть сумму налога из бюджета, если Вы купили жильё, потратили какую-то сумму денег на лечение, на обучение.

Кто пишет?

Сопроводительные письма пишутся лицами, которые обязаны декларировать свои доходы. К ним относятся:

- индивидуальные предприниматели (ИП);

- юридические лица;

- общества ограниченной ответственности (ООО).

Также необходимость подать отчетность в органы налогообложения с пояснительной запиской может возникнуть и у физических лиц. К этим случаям относятся продажа имущества, получение доходов от источников за границей, использование полученной в наследство интеллектуальной собственности. Выигрыш в лотерее также облагается налогом.

Подать документы в инспекцию и написать к ним приложение с пояснением можно самостоятельно, но лучше доверить это юристу. Специалист оформит записку к документам по всем правилам и учтет все необходимые нюансы.

Причины подачи уточненного расчета по форме 6 НДФЛ

- Форма представления уточненного расчета, как и у первичного документа;

- Указываются правильные сведения;

- порядок заполнения 6 НДЛФ уточняющего отчета такой же, что и при составлении первичной декларации;

- сдается, как и первый документ;

- вместе с верными сведениями направляется разъяснительное письмо для налоговиков, в котором будет указано, по какой строке допущена ошибка.

Закон не ограничивает количество корректировочных отчетов, поданных к основному. Поэтому можно сдавать сколько угодно раз. Также в НК РФ не прописан точный срок представления. Но, чтобы избежать штрафов, отчитаться нужно до окончания срока сдачи. Например, сдавая НДФЛ за полугодие, подать корректировку можно в течение срока сдачи, до 31. 07.

Общие правила составления

Не существует установленной законом формы написания сопроводительного письма, но есть правила его составления,которые выработаны на практике. В приложении к отчетности перед инспекцией в обязательном порядке должны присутствовать:

- наименование налоговой инспекции (при необходимости,указать Ф. И. О сотрудника, которому направляются документы);

- наименование налоговой организации и адрес отправителя;

- номер и дата запроса, в ответ на который высылается пояснение;

- обращение к сотруднику или налоговому органу;

- перечень документов и других материалов с указанием числа листов и экземпляров;

- Ф. И. О и должность отправителя, его подпись и контактные данные (номер телефона, электронная почта).

Общие рекомендации по заполнению сопроводительного письма в налоговую структуру

До начала процедуры составления рассматриваемого вида письма управленец должен определиться с форматом. Вариантов два: электронный или на бумажном носителе. Исходя из этого будет определяться дальнейший порядок действий. Однако, вне зависимости от выбранного формата, справка должна составляться в соответствии с правилами оформления официальных документов, а также содержать в себе следующие реквизиты:

- сведения о плательщике налогов, который составляет письмо. Подразумевается указание организационно-правовой формы, юридического адреса компании, КПП, а также контактных данных (на основании Устава фирмы). Когда письмо составляется на фирменном бланке, основные реквизиты будут включать номер лицевого счета, название обслуживающего банка, БИК;

- данные об адресате письма. Предполагается необходимость внесения названия локального отделения ФНС РФ, ее юридического адреса;

- дата и номер составленного документа. Также необходимо указать ссылку на входящее от ФНС РФ требование о направлении в структуру конкретных бумаг, если документ оформляется с соответствующей целью;

- основной текст, составленный в свободной форме. При его написании необходимо соблюдать деловой стиль общения с правовыми структурами;

- после основного текста в виде обычного маркированного перечня приводится список из прилагаемых документов. Когда он слишком велик, необходимо сослаться на опись, составленную в отдельном документе и также приложить ее к пакету бумаг;

- подпись управленца, либо его уполномоченного представителя;

- сведения об исполнителе. Подразумевается указания ФИО субъекта, который составлял документ, его контактные данные и прочие реквизиты, уместные в каждом конкретном случае. Практика демонстрирует, что, когда бумагу оформлял сам управленец, данную приписку можно не ставить, так как директор визирует документ в любом случае.

Электронный вариант рассматриваемого документа регламентирован ФНС РФ. Данную форму можно найти на официальном портале службы.

Как составляется при определенных видах отчетности?

Кроме общих правил написания приложений к документам в инспекции есть также дополнительные требования, которые необходимо учесть при написании той или иной декларации.

Нулевая

При отправке нулевой декларации в сопроводительной записке необходимо пояснить, почему отчетность нулевая. В формулировке письма достаточно указать, что в квартале/году деятельность не велась.

Лесная

Составляя приложение к лесной декларации, необходимо указать в нем объем вырубленной древесины и сроки, в которые производилась вырубка леса. Кроме того, должна содержаться информация о целевом назначении лесов и форме вырубки.

По УСН

В сопроводительном письме к отчетности по упрощенной системе налогообложения необходимо изложить уточнения показателей из декларации: количество доходов (даже если их не было – указать нулевой), расходов, а также размер выплачиваемых налогов за календарный год. Если ИП находится на ПСН (патентной системе налогообложения), у него нет необходимости ежегодно сдавать декларацию.

В данном случае налоги оплачиваются авансом в момент приобретения патента, имеющий определенный срок действия, который можно продлить.

Справка! При оплате ИП также может приложить письмо, указав в нем дату платежа и срок действия патента.

По ЕНВД

В приложении к ежеквартальной налоговой отчетности также должны быть перечислены доходы и расходы ИП или ООО за определенный срок, или же причина отсутствия доходов и цели расходов.

Уточненная

Приложение к уточненной декларации должно содержать:

- причину корректировки суммы налоговых обязательств;

- исправленные сроки декларации;

- реквизиты перечисленных ранее авансов и пеней.

Предлагаем прочитать и другие не менее полезные и интересные статьи, которые помогут вам разобраться в таких вопросах:

- Что такое сопроводительное письмо к декларации?

- Каковы особенности составления такого документа в ИНФС, по НДФЛ и по НДС?

Письмо об уточнении справок 2-НДФЛ

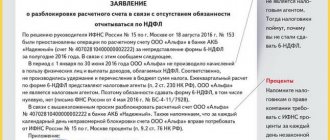

Подавая уточненную справку 2-НДФЛ, налоговый агент указывает в поле «Номер корректировки» порядковый номер такой корректировки. Например, «01», если это первое уточнение справки 2-НДФЛ по конкретному физическому лицу, или «02», если это корректировка ранее поданной уточненки (Порядок заполнения, утв. Приказом ФНС от 30.10.2021 № ММВ-7-11/). Подавать какие-либо пояснения вместе с уточненными сведениями 2-НДФЛ законодательство не требует.

Если налоговой инспекцией или самим налоговым агентом в поданных справках будут обнаружены ошибки или неточности, нужно будет подать уточненные справки. А как составить письмо об уточнении справок 2-НДФЛ?

Правила отправки

Сопроводительное письмо отправляется в налоговую инспекцию вместе с декларацией. Передать приложение можно вместе с пакетом документов в организацию лично. Также возможен вариант с отправкой отчетности с пояснительной запиской по почте.

Сопроводительные письма не являются обязательными элементами при отправке отчетности в налоговые службы, однако их наличие помогает избежать ряда проблем и вопросов. Главное – правильно составить приложение и четко указать в нем свои прошения и пояснения.

Общие правила написания

В данный момент не существует утвержденной формы сопроводительного письма, поэтому его можно составить в произвольной форме. Главное, чтобы в нем была указана необходимая работникам налоговой службы информация для работы с декларациями.

В документе должно быть указано:

- В «шапке» справа – необходимые реквизиты компании (ИНН, КПП, ОГРН, адрес и телефон) или физического лица (ИНН, паспорт, телефон).

- Название документа. Примеры: «О предоставлении документов», «Уточняющая записка» или просто «Заявление».

- Основная часть, включающая в себя основное содержание письма. Например, в случае подачи уточненной декларации необходимо отметить дату и номер уточненной справки, а также дата и номер справки, в которой компания обнаружила ошибку. Следует также привести описание того, в чем состояла ошибка и то, как она повлияла на расчет налога.

- Подпись руководителя (при необходимости — печати) и контактных данных ответственного лица.

Важно! Сопроводительное письмо представляет собой официальный документ. Хотя оно и предполагает свободную форму, необходимо ответственно отнестись к его составлению.

Как заполняется уточненная декларация 3-НДФЛ

- Подтвержденную печатью или подписью директора, главного бухгалтера справку по форме 2-НДФЛ, содержащую информацию о налогах, удержанных за прошедший год.

- Если причина подачи декларации – продажа имущества, то необходимы документы, подтверждающие права собственности (акт приема-передачи, свидетельство о регистрации, договор купли-продажи).

- Платежные документы, подтверждающие сумму расходов на приобретение имущества, строительство или иное действие (квитанции, платежные поручения, чеки).

- Оригинал паспорта или его заверенную нотариусом копию.

- Реквизиты банка, в котором был взят кредит для приобретения недвижимости.

- Заверенную копию кредитного договора.

Рекомендуем прочесть: Предварительный Договор Залога

Она подается самим плательщиком и служит для отчетности о своих доходах и последующей оплаты НДФЛ. Особенностью данной декларации является то, что составляется и оформляется она налогоплательщиком самостоятельно.

Письмо о нулевом 6-НДФЛ: образец

Сдавать расчеты по форме 6-НДФЛ должны все налоговые агенты (п. 2 ст. 230 НК РФ). Налоговые агенты это, как правило, работодатели или заказчики по договорам гражданско-правового характера, по которым физлица получают доходы.

Вероятность такого развития событий, к сожалению, есть. И чтобы обезопасить бизнес имеет смысл подать в налоговую письмо в свободной форме, в котором сообщить, что у организации или ИП нет ни работников, ни подрядчиков и поэтому 6-НДФЛ не подается.

Рекомендуем прочесть: Справка 2 Ндфл Как Заполнять Детские Пособия

Можно ли сдавать корректировку по форме 6-НДФЛ

Таким образом, сдавать рассматриваемый расчет в ФНС не только можно, но и нужно при первой возможности (либо по требованию ФНС). При этом есть ряд особенностей, характеризующих составление корректировочной формы 6-НДФЛ. Изучим, как сдавать уточненку по 6-НДФЛ с учетом данных нюансов.

В первом случае уточненку нужно сдать как можно скорее: до того момента, как ошибку обнаружит ФНС. С момента получения расчета у налоговиков не так много времени на его проверку — не больше 3 месяцев (п. 2 ст. 88 НК РФ).

27 Июл 2021 jurist7sib 126

Поделитесь записью

- Похожие записи

- Производитель Работ Прораб Какие Льготы В Процессе Трудовой Деятельности

- Подарки От Соцзащиты

- Где На Сайте Госсуслуг Посмотреть Возврат Налога

- Какие льготы дает удостоверение проживающего в зоне проживания с льготно экономич статусом бессрочное