НДФЛ

Компенсационные выплаты (компенсация за использование автомобиля и суммы возмещения расходов, связанных с его использованием) не облагаются НДФЛ в пределах норм, установленных действующим законодательством (п. 3 ст. 217 НК РФ, ст. 188 ТК РФ).

Ситуация: обязана ли организация применять нормы, предусмотренные постановлением Правительства РФ от 8 февраля 2002 г. № 92, при расчете НДФЛ с компенсации за использование личного автомобиля?

Ответ: нет, не обязана.

От НДФЛ освобождены все виды компенсационных выплат (в пределах норм), установленных в соответствии с законодательством и связанных с исполнением трудовых обязанностей (п. 3 ст. 217 НК РФ). Главой 23 Налогового кодекса РФ нормы компенсации за использование личного автомобиля сотрудника не установлены. Поэтому в данной ситуации организации следует руководствоваться положениями Трудового кодекса РФ.

Статья 188 Трудового кодекса РФ, которая обязывает организацию выплатить сотрудникам компенсации за использование личного имущества, не содержит никаких ограничений в отношении их размеров. В ней сказано лишь, что размер возмещения расходов, связанных с использованием имущества сотрудника, определяется по соглашению сторон трудового договора. Таким образом, компенсацию за использование личного автомобиля сотрудника не нужно облагать НДФЛ в пределах суммы, указанной в письменном соглашении между сотрудником и работодателем.

При этом организация должна документально подтвердить обоснованность назначения и размер компенсации за использование личного автомобиля сотрудника, а также факт осуществления им расходов. В частности, нужно иметь документы:

- подтверждающие необходимость организации в использовании автомобиля сотрудника;

- свидетельствующие о принадлежности автомобиля данному сотруднику (например, копию паспорта транспортного средства (ПТС));

- обосновывающие расчет суммы компенсации (например, приказ о назначении компенсации). Размер компенсации определяйте применительно к каждому сотруднику исходя из марки и цены топлива за литр, расхода топлива на 100 км, количества рабочих дней в месяце, пробега автомобиля;

- подтверждающие фактическое использование автомобиля в интересах организации (например, приказы, путевые листы);

- авансовые отчеты, кассовые чеки и т. д.

Аналогичные разъяснения содержатся в письмах Минфина России от 28 июня 2012 г. № 03-03-06/1/326, от 24 марта 2010 г. № 03-04-06/6-47, от 23 декабря 2009 г. № 03-04-07-01/387 (доведено до сведения налоговых инспекций письмом ФНС России от 27 января 2010 г. № МН-17-3/15).

Подтверждает указанный подход арбитражная практика (см., например, постановления Президиума ВАС РФ от 30 января 2007 г. № 10627/06, ФАС Уральского округа от 18 марта 2008 г. № Ф09-511/08-С2, Северо-Кавказского округа от 17 апреля 2007 г. № Ф08-4799/2006, Поволжского округа от 19 августа 2008 г. № А06-6865/07, от 10 апреля 2007 г. № А72-7503/06-7/283, Северо-Западного округа от 23 января 2006 г. № А26-6101/2005-210).

Ситуация: нужно ли удержать НДФЛ с суммы компенсационных выплат (компенсации за использование автомобиля и суммы возмещения расходов, связанных с его использованием), если сотрудник управляет автомобилем, который оформлен на другое лицо?

Ответ: да, нужно.

От НДФЛ освобождаются все виды установленных законодательством компенсационных выплат, связанных, в частности, с исполнением сотрудником трудовых обязанностей (п. 3 ст. 217 НК РФ).

Согласно статье 188 Трудового кодекса РФ за использование личного автомобиля в интересах работодателя сотруднику выплачивается компенсация, а также возмещаются расходы, связанные с его использованием (в размерах, установленных соглашением сторон трудового договора). Компенсационные выплаты за использование имущества, не принадлежащего сотруднику, Трудовым кодексом РФ не предусмотрены.

Таким образом, компенсационная выплата считается законодательно установленной и, соответственно, не облагается НДФЛ только при условии, что машина является личным имуществом сотрудника. Это, в свою очередь, подразумевает, что автомобиль находится в собственности человека. Если же сотрудник управляет автомобилем, оформленным на другое лицо, то такое транспортное средство не считается его личным имуществом, и сумма компенсационной выплаты облагается НДФЛ на общих основаниях.

Аналогичные разъяснения содержатся в письмах Минфина России от 3 мая 2012 г. № 03-03-06/2/49, от 21 февраля 2012 г. № 03-04-06/3-42, от 21 сентября 2011 г. № 03-04-06/6-228 и ФНС России от 25 октября 2012 г. № ЕД-4-3/18123.

Однако из этого порядка есть исключение. Оно касается случая, когда автомобиль находится в совместной собственности сотрудника и другого лица. Такая ситуация может возникнуть, например, если машина является совместной собственностью супругов. По общему правилу имущество, нажитое супругами во время брака, является их совместной собственностью, если договором между ними не установлено иное (п. 1 ст. 256 ГК РФ, ст. 34 Семейного кодекса РФ). И в этом случае сотрудник, управляющий машиной, которая находится в совместной собственности, является одним из собственников автомобиля, то есть автомобиль считается его личным имуществом. Соответственно, сумма компенсационной выплаты за использование машины освобождается от НДФЛ на основании пункта 3 статьи 217 Налогового кодекса РФ. Такие разъяснения содержатся в письме Минфина России от 3 мая 2012 г. № 03-03-06/2/49.

Совет: есть аргументы в пользу того, чтобы организации не удерживать НДФЛ с суммы компенсационных выплат, если сотрудник управляет автомобилем, оформленным на другое лицо, и в иных случаях. Они заключаются в следующем.

Понятие личного имущества в законодательстве отсутствует. Поэтому личным имуществом сотрудника можно признать имущество, принадлежащее ему на любом законном основании. Человек (организация) вправе выдать сотруднику доверенность на управление автомобилем. Доверенность – это письменное уполномочие, выдаваемое одним лицом другому для представительства перед третьими лицами (п. 1 ст. 185 ГК РФ). Следовательно, она может быть признана законным основанием для владения транспортным средством. То есть автомобиль, которым человек пользуется по доверенности, можно рассматривать как его личное имущество. Поскольку сотрудник использует автомобиль в интересах организации, компенсационные выплаты за эксплуатацию автомобиля, управляемого по доверенности, НДФЛ не облагаются (п. 3 ст. 217 НК РФ). Правомерность такого подхода подтверждает и арбитражная практика (см., например, постановление ФАС Уральского округа от 22 апреля 2014 г. № Ф09-1388/14).

При этом организация должна документально подтвердить обоснованность назначения и размер компенсационных выплат за использование личного автомобиля сотрудника, а также факт осуществления сотрудником расходов.

Придерживаясь этой позиции на практике, проверяйте, действительно ли выплаты, производимые сотруднику, являются компенсационными. Например, это условие не выполняется тогда, когда доверенность сотруднику выдает организация-работодатель, которая является собственником автомобиля и несет расходы по его содержанию и эксплуатации. Если при этом организация производит сотруднику какие-либо выплаты за использование автомобиля, то с этих выплат нужно удержать НДФЛ. Объясняется это тем, что сотруднику вообще не положена компенсация, поскольку он не несет никаких расходов. Такой вывод следует из совокупности положений статей 164 и 188 Трудового кодекса РФ. Соответственно, выплаты сотруднику не будут считаться компенсационными.

Компенсация расходов на личный транспорт и страховые взносы

Обратите внимание!

Президиум ВС РФ в п. 3 Обзора от 21.10.2015 обобщил судебную практику и пришел к очень важному общему выводу.

Получение физическим лицом благ в виде оплаченных за него товаров (работ, услуг) и имущественных прав не облагается НДФЛ, если предоставление таких благ обусловлено, прежде всего, интересом передающего (оплачивающего) их лица, а не целью преимущественного удовлетворения личных нужд гражданина. Одно лишь то обстоятельство, что в результате предоставления гражданину оплаченных за него благ в определенной мере удовлетворяются личные потребности физического лица, не является достаточным для вывода о возникновении дохода в натуральной форме, облагаемого налогом. 217 НК РФ. Положений, непосредственно предусматривающих освобождение от налогообложения сумм компенсации работодателем в соответствии с его

Страховые взносы

Нормы, установленные законодательством, также нужно учесть при расчете:

- взносов на обязательное пенсионное (социальное, медицинское) страхование;

- взносов на страхование от несчастных случаев и профзаболеваний.

В их пределах компенсация за использование личного автомобиля сотрудника страховыми взносами не облагается (подп. «и» п. 2 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ, абз. 10 подп. 2 п. 1 ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Нормы, предусмотренные постановлением Правительства РФ от 8 февраля 2002 г. № 92, предназначены лишь для расчета налога на прибыль. Поэтому в целях расчета взносов применяйте нормы, установленные в соответствии со статьей 188 Трудового кодекса РФ. А именно: размер компенсации, согласованный сторонами трудового (коллективного) договора. В этих пределах с компенсации за использование личного автомобиля сотрудника начислять страховые взносы не нужно. При этом сумма компенсации не будет облагаться взносами, только если использование автомобиля связано с выполнением сотрудником его трудовых обязанностей (разъездной характер работ, служебные цели) (подп. «и» п. 2 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ, абз. 10 подп. 2 п. 1 ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Аналогичная точка зрения отражена в письме Минздравсоцразвития России от 12 марта 2010 г. № 550-19, пункте 3 письма Минздравсоцразвития России от 6 августа 2010 г. № 2538-19.

Ситуация: нужно ли начислить страховые взносы на сумму компенсации за использование автомобиля и сумму возмещения расходов, связанных с этим, если сотрудник ездит не на собственной машине?

Ответ: да, нужно.

Компенсация за использование автомобиля и связанных с этим расходов не облагается страховыми взносами только в том случае, когда машина находится в собственности у сотрудника. То есть ПТС и свидетельство о регистрации транспортного средства оформлены на него, а не на кого-то еще. И копии таких документов сотрудник представил в бухгалтерию.

Дело в том, что от страховых взносов освобождаются все виды установленных законодательством компенсационных выплат, связанных, в частности, с исполнением сотрудником трудовых обязанностей (подп. «и» п. 2 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ, абз. 10 подп. 2 п. 1 ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Порядок выплаты компенсаций за использование имущества сотрудника (в т. ч. и автомобиля) установлен статьей 188 Трудового кодекса РФ. Здесь сказано, что за использование личного автомобиля в интересах работодателя сотруднику выплачивается компенсация, а также возмещаются расходы, связанные с его использованием. Размер такой компенсации прописывают в трудовом договоре. А вот компенсационные выплаты за использование имущества, не принадлежащего сотруднику, Трудовым кодексом не предусмотрены.

Получается, что компенсационная выплата считается законодательно установленной и, соответственно, не облагается страховыми взносами только при условии, что машина является личным имуществом сотрудника. Это, в свою очередь, подразумевает, что автомобиль находится в собственности человека (в т. ч. и совместной, например, с супругой), что подтверждено документально (например, копиями ПТС и свидетельства о регистрации транспортного средства).

Когда же сотрудник управляет автомобилем, который оформлен на другого человека, такое транспортное средство его личным имуществом не считается. И значит, сумма компенсационной выплаты облагается страховыми взносами.

Аналогичные выводы следуют из письма Минтруда России от 26 февраля 2014 г. № 17-3/В-92 и пункта 3 письма Минздравсоцразвития России от 6 августа 2010 г. № 2538-19.

Совет: страховые взносы на суммы выплачиваемой компенсации можно не начислять, даже если сотрудник управляет автомобилем, оформленным на другого человека. Но в этом случае будьте готовы к спорам с проверяющими. Тут помогут следующие аргументы.

Понятие «личное имущество» в законодательстве отсутствует. Поэтому таковым можно признать любое имущество, которое принадлежит человеку на любом законном основании. Таким основанием может являться и доверенность на управление автомобилем. Ведь это документ, который письменно подтверждает полномочия человека в отношении вещи (п. 1 ст. 185 ГК РФ). То есть переданный сотруднику по доверенности автомобиль фактически находится в его владении и пользовании.

И поскольку сотрудник использует автомобиль в интересах организации, компенсационные выплаты за эксплуатацию автомобиля по доверенности страховыми взносами не облагаются (подп. «и» п. 2 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ, абз. 10 подп. 2 п. 1 ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Правомерность такой позиции подтверждается арбитражной практикой (см., например, определение ВАС РФ от 24 января 2014 г. № ВАС-4/14, постановления ФАС Уральского округа от 23 сентября 2013 г. № Ф09-9554/13, от 29 мая 2013 г. № Ф09-4358/13, Поволжского округа от 9 октября 2012 г. № А12-2881/2012).

При этом организация должна документально подтвердить размер компенсационных выплат, их обоснованность, а также тот факт, что сотрудник действительно понес расходы.

Как документально можно оформить использование личного автомобиля

Для того чтобы при использовании личного автомобиля работника обезопасить и организацию и сотрудника, нужно оформить отношения в письменном виде. Сделать это можно следующими способами:

| Трудовой договор | Дополнительное соглашение к трудовому договору | Договор аренды |

| При заключении трудового договора необходимо прописать условие о выплате компенсации. Причем возмещение происходит только в том случае, если машина сотрудника используется по его доброй воле, с разрешения и в интересах работодателя, а сумма компенсационной выплаты прямо указана в трудовом договоре. Указание на то, что выплата компенсации должна быть закреплена в письменной форме содержится в апелляционном определении Пермского суда от 16.08.2017года по делу №33-8949/2017 | Если трудовой договор уже заключен, а использование автомобиля в служебных целях началось позже, то составляется дополнительное соглашение, в котором прописывается за что конкретно, сколько и когда будет получать работник в виде компенсации | Компания и сотрудник могут заключать договор аренды машины без экипажа. Величина вознаграждения сотруднику в этом случае оговаривается заранее. По общему правилу организация берет на себя все расходы по использованию автомобиля. Единственное условие – все затраты должны быть обоснованы и подтверждены документами. Следует помнить, что согласно части 1 статьи 5 закона №125-ФЗ от 24.07.2008 года страховыми взносами сумма компенсации не облагается, а вот НДФЛ с этих сумм перечислить придется. Целесообразно установить величину аренды в зависимости от интенсивности работы. В случае, если работник уходит в отпуск или на больничный, договор аренды продолжает действовать |

Подтверждение расходов в случае закрепления возможности компенсации в трудовом договоре или допсоглашении к нему, производится по предоставленным документам на расход. В случае аренды автомобиля один раз составляется договор и акт приема – передачи машины. Этот порядок закреплен в письме Минфина №03-03-06/4/118 от 13.10.2011 года.

Налог на прибыль

Компенсация за использование личного легкового автомобиля сотрудника для служебных поездок уменьшит налогооблагаемую прибыль только в пределах норм, установленных постановлением Правительства РФ от 8 февраля 2002 г. № 92. Компенсация в пределах норм включается в состав прочих расходов, связанных с производством и реализацией (подп. 11 п. 1 ст. 264 НК РФ).

Нормы расходов на выплату компенсаций установлены в зависимости от объема двигателя легкового автомобиля. Если объем двигателя меньше 2000 куб. см (включительно), то норма компенсации составит 1200 руб. в месяц. Если объем двигателя свыше 2000 куб. см – 1500 руб. в месяц. Для мотоциклов ежемесячная норма компенсации установлена в размере 600 руб.

Суммы компенсаций, превышающие нормативы, установленные постановлением Правительства РФ от 8 февраля 2002 г. № 92, нельзя включить в расходы. Следовательно, они не уменьшают налогооблагаемую прибыль (п. 38 ст. 270 НК РФ). В бухучете сумма компенсации признается в расходах в полной сумме. Из-за этого возникнут постоянная разница и постоянное налоговое обязательство (п. 4 и 7 ПБУ 18/02).

Ситуация: можно ли учесть при расчете налога на прибыль компенсацию за использование личного грузового автомобиля (микроавтобуса) сотрудника?

Ответ: да, можно.

За использование личного имущества сотрудника в служебных целях организация должна выплатить ему компенсацию (ст. 188 ТК РФ). Данное правило в полной мере относится не только к легковым, но и к грузовым автомобилям.

В отношении легковых автомобилей компенсация за их использование в служебных целях учитывается при расчете налога на прибыль в пределах норм.

Расходы на выплату компенсации за использование личных грузовых автомобилей (микроавтобусов) сотрудников главой 25 Налогового кодекса РФ не предусмотрены.

Однако перечень прочих расходов, связанных с производством и (или) реализацией, является открытым (ст. 264 НК РФ). Поэтому при соблюдении всех необходимых условий компенсации сотрудникам за использование их личных грузовых автомобилей (микроавтобусов) в служебных целях можно учесть при расчете налога на прибыль в полном объеме (подп. 49 п. 1 ст. 264 НК РФ). То есть в размерах, согласованных сторонами трудового (коллективного) договора (ст. 188 ТК РФ).

Такой вывод следует из писем Минфина России от 18 марта 2010 г. № 03-03-06/1/150, от 15 августа 2005 г. № 03-03-02/61.

Следует отметить, что в отношении компенсации за использование микроавтобуса Минфин России указывал на то, что подпункт 11 пункта 1 статьи 264 Налогового кодекса РФ позволяет включить в расходы только компенсацию за использование личного легкового автомобиля сотрудника (письмо Минфина России от 24 апреля 2008 г. № 03-03-06/1/293). При этом в письме ничего не сказано о возможности учесть в расходах компенсацию за использование микроавтобуса на основании подпункта 49 пункта 1 статьи 264 Налогового кодекса РФ.

Однако, в связи с выходом более поздних разъяснений финансового ведомства, позволяющим учесть в расходах компенсацию за использование видов транспорта, отличных от легкового (письмо от 18 марта 2010 г. № 03-03-06/1/150), при отнесении к расходам компенсации за использование микроавтобуса, организация может руководствоваться именно ими.

Совет: при использовании личного автомобиля сотрудника организация также вправе заключить с ним договор аренды транспортного средства. В этом случае вместо компенсации сотруднику нужно будет выплатить арендную плату. Она в полном объеме уменьшит налогооблагаемую прибыль (подп. 10 п. 1 ст. 264 НК РФ, письмо Минфина России от 24 апреля 2008 г. № 03-03-06/1/293).

Ситуация: можно ли учесть при налогообложении прибыли расходы на покупку ГСМ, если организация возмещает их сотруднику помимо компенсации за использование личного автомобиля?

Ответ: нет, нельзя.

Нормы, утвержденные постановлением Правительства РФ от 8 февраля 2002 г. № 92, уже включают в себя возмещение всех возникающих в процессе эксплуатации затрат (износ, ГСМ, техническое обслуживание, ремонт). Поэтому организация, которая помимо выплаты компенсации по этим нормам возмещает сотруднику еще и стоимость ГСМ, не вправе учесть расходы на покупку ГСМ при налогообложении прибыли.

Аналогичные выводы содержатся в письмах Минфина России от 23 сентября 2013 г. № 03-03-06/1/39239, УФНС России по г. Москве от 4 марта 2011 г. № 16-15/020447). Поддерживают эту позицию некоторые арбитражные суды (см., например, определение ВАС РФ от 29 января 2009 г. № ВАС-495/09, постановление ФАС Уральского округа от 8 декабря 2008 г. № Ф09-9153/08-С3).

Совет: чтобы учесть при расчете налога на прибыль расходы на ГСМ, вместо выплаты компенсаций заключите с сотрудником договор аренды транспортного средства.

В этом случае затраты на ГСМ можно включить в расходы при налогообложении прибыли и когда они включены в арендную плату, и когда оплачиваются отдельно (письма Минфина России от 13 февраля 2007 г. № 03-03-06/1/81, от 29 ноября 2006 г. № 03-03-04/1/806). Правомерность такого подхода подтверждает и арбитражная практика (см., например, постановление ФАС Северо-Западного округа от 20 февраля 2006 г. № А44-3149/2005-9).

Ситуация: можно ли учесть при расчете налога на прибыль компенсацию за использование автомобиля сотрудника, если автомобиль оформлен на другое лицо?

Ответ на этот вопрос зависит от того, на кого оформлен автомобиль.

По общему правилу подпункт 11 пункта 1 статьи 264 Налогового кодекса РФ позволяет уменьшить налогооблагаемую прибыль на сумму компенсации за использование личного автомобиля сотрудника (в пределах норм, утвержденных постановлением Правительства РФ от 8 февраля 2002 г. № 92).

Если автомобиль находится в совместной собственности сотрудника и другого лица, то сумму компенсации можно учесть при расчете налога на прибыль. Такая ситуация может возникнуть, например, если машина является совместной собственностью супругов. По общему правилу имущество, нажитое супругами во время брака, является их совместной собственностью, если договором между ними не установлено иное (п. 1 ст. 256 ГК РФ, ст. 34 Семейного кодекса РФ). И в этом случае сотрудник, управляющий машиной, является одним из собственников автомобиля, то есть автомобиль считается его личным имуществом. И, соответственно, к сумме компенсации за его использование однозначно применяются нормы подпункта 11 пункта 1 статьи 264 Налогового кодекса РФ. Аналогичные выводы следуют из писем Минфина России от 5 декабря 2012 г. № 03-03-06/1/629 и от 3 мая 2012 г. № 03-03-06/2/49.

Автомобиль может быть оформлен на организацию-работодателя, которая является собственником автомобиля и несет расходы по его содержанию и эксплуатации. Если организация производит сотруднику какие-либо выплаты за использование автомобиля, то такие выплаты при расчете налога на прибыль не учитывайте. Объясняется это тем, что в этом случае сотруднику вообще не положена компенсация, поскольку он не несет никаких расходов. Такой вывод следует из совокупности положений статей 164 и 188 Трудового кодекса РФ. Соответственно, выплата сотруднику не будет считаться компенсационной.

Вопрос о том, можно ли учесть при расчете налога на прибыль компенсацию за использование автомобиля в других случаях, является спорным.

По мнению специалистов Минфина России, в целях главы 25 Налогового кодекса РФ личным имуществом признается только то имущество, которым сотрудник владеет на праве собственности. То есть уменьшить налогооблагаемую прибыль на сумму компенсации за использование личного автомобиля сотрудника можно, если человек является его собственником. Соответственно, компенсацию, которую организация выплачивает сотруднику, управляющему машиной, которая оформлена на другое лицо (за исключением случая, когда сотрудник владеет машиной на праве совместной собственности), учесть при налогообложении прибыли нельзя. Такие выводы следуют из писем Минфина России от 5 декабря 2012 г. № 03-03-06/1/629, от 3 мая 2012 г. № 03-03-06/2/49, от 18 марта 2010 г. № 03-03-06/1/150.

Вместе с тем, требований о том, чтобы сотрудник был собственником автомобиля, глава 25 Налогового кодекса РФ не содержит. Понятие личного имущества в законодательстве отсутствует. Поэтому личным имуществом сотрудника можно признать имущество, принадлежащее ему на любом законном основании. Человек (организация) вправе выдать сотруднику доверенность на управление автомобилем. Доверенность – это письменное уполномочие, выдаваемое одним лицом другому для представительства перед третьими лицами (п. 1 ст. 185 ГК РФ). Следовательно, она может быть признана законным основанием для владения транспортным средством. То есть автомобиль, которым человек пользуется по доверенности, можно рассматривать как его личное имущество. Поскольку сотрудник использует автомобиль в интересах организации, компенсационные выплаты за эксплуатацию автомобиля можно учесть при налогообложении прибыли (в пределах норм, утвержденных постановлением Правительства РФ от 8 февраля 2002 г. № 92). Но при выполнении условий, предусмотренных статьей 252 Налогового кодекса РФ:

- компенсация должна быть экономически обоснованна. Учесть ее можно, только если работа сотрудника связана с разъездами;

- компенсация должна быть документально подтверждена. Для этого ее нужно выплатить на основании приказа руководителя организации, где указан размер компенсации.

Ранее специалисты финансового ведомства признавали возможность учитывать компенсацию в расходах, если сотрудник пользуется автомобилем по доверенности (не выдвигая при этом условия о собственности) (письмо Минфина России от 27 декабря 2010 г. № 03-03-06/1/812). Аналогичная позиция отражена и в письме УФНС России по г. Москве от 13 января 2012 г. № 20-15/001797.

С учетом более поздней позиции Минфина России возможно возникновение рисков при включении в состав налоговых расходов сумм компенсации сотруднику, который управляет машиной, оформленной на другое лицо (и не является собственником автомобиля). Арбитражная практика по данному вопросу пока не сложилась.

Как рассчитать размер компенсации

Работник и предприятие могут установить в обоюдном соглашении, что сумма компенсации будет фиксированной — это удобнее с точки зрения расчетов. Постановление Правительства РФ № 92 от 09.02.2004 приводит нормы компенсации по видам транспорта:

- для легковых ТС с объемом двигателя до 2 000 см3 — 1 200 руб. в месяц;

- свыше 2 000 см3 — 1 500 руб.;

- для мотоциклов — 600 руб.

Емельяненко Наталья Леонидовна

6 лет проработала помощником юриста в юридической компании

Задать вопрос

При этом стороны могут установить большие суммы компенсации, поскольку нормы не менялись уже 16 лет. Тогда предприятие сможет отнести к расходам, учитываемым в целях определения налоговой базы, только установленные Правительством суммы.

Второй способ расчета компенсации за использование личного авто — установление на предприятии собственной методики расчета. Она может быть «заимствована» у таксомоторных парков или разработана самостоятельно. При этом ключевым фактором будет являться или время использование машины, или пробег. Эксперты рекомендуют учитывать фактическое состояние автомобиля, степень его износа, условия эксплуатации и интенсивность использования.

Конкретный расчет компенсации может содержаться в трудовом договоре или локальном акте организации, а ее размер — в расчетном листке, приказе или соглашении (если принята фиксированная сумма).

Расчет компенсации при установлении фиксированной суммы:

- Иванов И. И. и ООО «Ромашка» заключили соглашение, по которому работодатель платит сотруднику компенсацию за использование авто в служебных целях в размере 10 000 рублей ежемесячно в соответствии с фактически отработанными днями.

- Иванов в июне отработал 18 дней, а в июле — 21 день (всего отработано 39 дней). При этом количество рабочих дней в периоде 20 + 21 = 41 день.

- Рассчитаем сумму компенсации за 1 рабочий день: 10 000 х 2 месяца : 41 день = 487,8 руб.

- Размер компенсации за июнь-июль составит 487,8 х 39 = 19 024,2 руб.

- Отдельно сотруднику оплачивают затраты на ГСМ на основании представленных чеков и оплату нахождения ТС на стоянке на основании квитанций.

Расчет компенсации, если она учитывает пробег и износ:

- Автомобиль стоит 1 000 000 рублей, срок полезного использования — 5 лет. Соответственно, амортизация в месяц составит 1 000 000 : 60 месяцев = 16 666,7 руб.

- Среднедневной пробег — 25 км. Компенсация установлена в размере 10 руб. за км.

- Затраты на пользование платной стоянкой — 5 000 руб. в месяц.

- Мойка ТС и химчистка салона 1 раз в месяц — 6 000 руб.

- Иванов И. И в июле отработал 19 дней.

- Считаем сумму компенсации. Сначала по пробегу: 25 х 10 х 19 = 4 750 руб. Затем суммируем: 16 666,7 + 4 750 + 5 000 + 6 000 = 32 416,7 руб.

- Затраты на бензин, ТО и текущий ремонт будут оплачены на основании кассовых чеков, квитанций и других финансовых документов дополнительно.

Момент признания расходов

И при методе начисления, и при кассовом методе моментом признания в налоговом учете расходов в виде компенсации за использование личного автомобиля будет дата перечисления денег с расчетного счета (выплаты из кассы) (подп. 4 п. 7 ст. 272, п. 3 ст. 273 НК РФ).

Пример отражения при налогообложении расходов на выплату компенсации за использование личного легкового автомобиля сотрудника для служебных поездок

Организация применяет общую систему налогообложения. Для расчета налога на прибыль организация использует нормы, утвержденные постановлением Правительства РФ от 8 февраля 2002 г. № 92.

В апреле сотруднику ЗАО «Альфа» А.С. Кондратьеву была начислена и выплачена компенсация за использование личного легкового автомобиля для служебных поездок.

Сумма компенсации составляет 3000 руб. в месяц. Размер компенсации установлен с учетом затрат сотрудника на содержание машины, приобретение бензина и т. п. (приказ о назначении компенсации). Объем двигателя автомобиля – 2500 куб. см.

«Альфа» платит налог на прибыль ежемесячно, применяет метод начисления.

Норма компенсации для автомобилей с объемом двигателя больше 2000 куб. см составляет 1500 руб. в месяц (постановление Правительства РФ от 8 февраля 2002 г. № 92). В пределах этой суммы компенсация уменьшит налогооблагаемую прибыль организации. Сверхнормативная сумма компенсации в размере 1500 руб. (3000 руб. – 1500 руб.) не повлияет на расчет налога на прибыль.

При расчете НДФЛ бухгалтер «Альфы» не применяет нормы постановления Правительства РФ от 8 февраля 2002 г. № 92. Поэтому вся сумма компенсации (3000 руб.) НДФЛ не облагается.

Компенсация в пределах сумм, установленных приказом (3000 руб./мес.), не облагается взносами на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний.

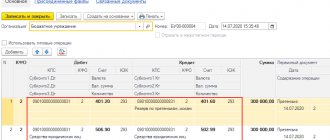

В апреле бухгалтер «Альфы» сделал в учете следующие проводки:

Дебет 26 Кредит 73 – 3000 руб. – начислена компенсация за использование автомобиля для служебных поездок;

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль» – 300 руб. (1500 руб. × 20%) – отражено постоянное налоговое обязательство, возникшее из-за превышения суммы компенсации над нормами, установленными законодательством для расчета налога на прибыль.

НДФЛ — служебный и личный траспорт, налоги

Причем этот размер принимается при письменном соглашении работодателя и работника. И оформляется дополнительным соглашением к .

А вот в расходы по налогу на прибыль эта компенсация включается только в пределах норм, установленных постановлением Правительства РФ от 08.02.02 № 92 (подп.11 п.

1 ). Примечание: Данные нормы составляют: для легковых автомобилей с рабочим объемом двигателя до 2000 куб. см. включительно — 1200 руб. в месяц, а свыше 2000 куб.

см. — 1500 руб. в месяц.Кроме самой суммы компенсации, работодатель вообще-то должен также оплатить работнику его расходы, по содержанию личного автомобиля работника, в том числе и затраты на ГСМ.

УСН

Если организация выбрала объектом налогообложения доходы, то расходы на выплату компенсации за использование личного автомобиля сотрудника не уменьшают единый налог. При данном объекте налогообложения не учитываются никакие расходы, в том числе расходы по зарплате и иным выплатам сотрудникам организации (п. 1 ст. 346.18 НК РФ).

Организации на упрощенке, которые платят единый налог с разницы между доходами и расходами, могут включить компенсации за использование личного автомобиля сотрудника в состав расходов, уменьшающих налоговую базу. Но только в пределах норм, установленных Правительством РФ. Об этом сказано в подпункте 12 пункта 1 статьи 346.16 Налогового кодекса РФ. Затраты признавайте только после их фактической оплаты (п. 2 ст. 346.17 НК РФ).

Предельный размер компенсаций, которые можно учесть при налогообложении организациям на упрощенке, установлен постановлением Правительства РФ от 8 февраля 2002 г. № 92. Нормы расходов на выплату компенсации зависят от объема двигателя легкового автомобиля. Если объем двигателя меньше 2000 куб. см (включительно), то норма компенсации составит 1200 руб. в месяц. Если объем двигателя свыше 2000 куб. см – 1500 руб. в месяц.

Суммы компенсаций, превышающие данные нормативы, нельзя включить в расходы организации. Следовательно, они не уменьшат налоговую базу по единому налогу при упрощенке (п. 1 ст. 346.16 НК РФ).

Аналогичные выводы есть в письме Минфина России от 31 января 2013 г. № 03-11-11/38.

Ситуация: можно ли при расчете единого налога с разницы между доходами и расходами учесть компенсацию за использование личного грузового автомобиля сотрудника? Организация применяет упрощенку.

Ответ: нет, нельзя.

Перечень расходов, которые уменьшают налоговую базу по единому налогу, закрыт (п. 1 ст. 346.16 НК РФ). Он позволяет учесть при налогообложении только те компенсации, которые выплачены за использование личных легковых автомобилей и мотоциклов (в пределах норм, установленных постановлением Правительства РФ от 8 февраля 2002 г. № 92). Компенсации за использование личных грузовых автомобилей в расходы включить нельзя.

Совет: чтобы заплатить сотруднику деньги за пользование его личным грузовым автомобилем, заключите с ним договор аренды транспортного средства. В таком случае вместо компенсации сотруднику нужно будет выплатить арендную плату. Она в полном объеме уменьшит налогооблагаемые доходы организации (подп. 4 п. 1 ст. 346.16 НК РФ).

Ситуация: можно ли при расчете единого налога с разницы между доходами и расходами учесть компенсацию за использование автомобиля сотрудника, если автомобиль оформлен на другое лицо?

Ответ: нет, нельзя.

Подпункт 12 пункта 1 статьи 346.16 Налогового кодекса РФ позволяет уменьшить налоговую базу по единому налогу на сумму компенсации за использование личного автомобиля сотрудника (в пределах норм, утвержденных постановлением Правительства РФ от 8 февраля 2002 г. № 92).

Если автомобиль находится в совместной собственности сотрудника и другого лица, то сумму компенсации можно учесть при расчете единого налога. Такая ситуация может возникнуть, например, если машина является совместной собственностью супругов. По общему правилу имущество, нажитое супругами во время брака, является их совместной собственностью, если договором между ними не установлено иное (п. 1 ст. 256 ГК РФ, ст. 34 Семейного кодекса РФ). И в этом случае сотрудник является одним из собственников автомобиля, то есть автомобиль считается его личным имуществом. И, соответственно, к сумме компенсации за его использование однозначно применяются нормы подпункта 12 пункта 1 статьи 346.16 Налогового кодекса РФ. Аналогичные выводы следуют из писем Минфина России от 5 декабря 2012 г. № 03-03-06/1/629 и от 3 мая 2012 г. № 03-03-06/2/49.

Автомобиль может быть оформлен на организацию-работодателя, которая является собственником автомобиля и несет расходы по его содержанию и эксплуатации. Если при этом организация производит сотруднику какие-либо выплаты за использование автомобиля, то такие выплаты при расчете единого налога не учитывайте. Объясняется это тем, что в этом случае сотруднику вообще не положена компенсация, поскольку он не несет никаких расходов. Такой вывод следует из совокупности положений статей 164 и 188 Трудового кодекса РФ. Соответственно, выплата сотруднику не будет считаться компенсационной.

Вопрос о том, можно ли учесть при расчете единого налога компенсацию за использование автомобиля в других случаях, является спорным.

По мнению специалистов Минфина России, личным имуществом признается только то имущество, которым сотрудник владеет на праве собственности. То есть уменьшить доходы на сумму компенсации за использование личного автомобиля сотрудника можно, если человек является его собственником. Соответственно, компенсацию, которую организация выплачивает сотруднику, управляющему машиной, которая оформлена на другое лицо (за исключением случая, когда сотрудник владеет машиной на праве совместной собственности), учесть при расчете единого налога нельзя. Такие выводы следуют из писем Минфина России от 5 декабря 2012 г. № 03-03-06/1/629, от 3 мая 2012 г. № 03-03-06/2/49 и от 18 марта 2010 г. № 03-03-06/1/150.

Вместе с тем, требований о том, чтобы сотрудник был собственником автомобиля, глава 26.2 Налогового кодекса РФ не содержит. Понятие личного имущества в законодательстве отсутствует. Поэтому личным имуществом сотрудника можно признать имущество, принадлежащее ему на любом законном основании. Человек (организация) вправе выдать сотруднику доверенность на управление автомобилем. Доверенность – это письменное уполномочие, выдаваемое одним лицом другому для представительства перед третьими лицами (п. 1 ст. 185 ГК РФ). Следовательно, она может быть признана законным основанием для владения транспортным средством. То есть автомобиль, которым человек пользуется по доверенности, можно рассматривать как его личное имущество. Поскольку сотрудник использует автомобиль в интересах организации, компенсационные выплаты за эксплуатацию автомобиля можно учесть при расчете единого налога (в пределах норм, утвержденных постановлением Правительства РФ от 8 февраля 2002 г. № 92), но при выполнении условий, предусмотренных пунктом 2 статьи 346.16 и статьей 252 Налогового кодекса РФ:

- компенсация должна быть экономически обоснованна. Учесть ее можно, только если работа сотрудника связана с разъездами;

- компенсация должна быть документально подтверждена. Для этого ее нужно выплатить на основании приказа руководителя организации, где указан размер компенсации.

Ранее специалисты финансового ведомства признавали возможность учитывать компенсацию в расходах, если сотрудник пользуется автомобилем по доверенности (не выдвигая при этом условия о собственности) (письмо Минфина России от 27 декабря 2010 г. № 03-03-06/1/812). Аналогичная позиция отражена и в письме УФНС России по г. Москве от 13 января 2012 г. № 20-15/001797.

С учетом более поздней позиции Минфина России возможно возникновение рисков при включении в состав налоговых расходов сумм компенсации сотруднику, который управляет машиной, оформленной на другое лицо (и не является собственником автомобиля). Арбитражная практика по данному вопросу пока не сложилась.

Несмотря на то, что приведенные письма адресованы плательщикам налога на прибыль, выводы, сделанные в них, можно распространить и на организации на упрощенке (нормы подпункта 12 пункта 1 статьи 346.16 аналогичны формулировке подпункта 11 пункта 1 статьи 264 Налогового кодекса РФ).

Трудовые отношения

С точки зрения трудового законодательства к компенсациям относятся денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей (ч. 2 ст. 164 Трудового кодекса РФ).

В соответствии со ст. 188 ТК РФ при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за использование, износ (амортизацию) этого имущества, а также возмещаются расходы, связанные с использованием этого имущества. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

В рассматриваемой ситуации работник использует в служебных целях автомобиль, принадлежащий другому лицу, которым он имеет право пользоваться на основании доверенности, выданной собственником этого автомобиля. В связи с этим возникает вопрос, может ли такой автомобиль считаться личным имуществом в целях применения к нему положений ст. 188 ТК РФ.

По мнению судебных органов, под личным имуществом следует понимать имущество, находящееся во владении или пользовании конкретного лица не только на праве собственности, но и на других законных основаниях. Переданный по доверенности автомобиль по отношению к третьим лицам не может восприниматься иначе как находящийся во владении и пользовании конкретного лица. Именно указанные правомочия и необходимы для использования автомобиля в служебных целях, что позволяет работодателю компенсировать затраты на использование автомобиля, находящегося во владении работника на основании доверенности (Определение ВАС РФ от 24.01.2014 N ВАС-4/14, Постановления ФАС Уральского округа от 29.05.2013 N Ф09-4358/13 по делу N А76-18948/2012, ФАС Поволжского округа от 09.10.2012 по делу N А12-2881/2012).

Согласно нормам ст. 188 ТК РФ выплата компенсации не ставится в зависимость от того, использует работник в служебных целях автомобиль, принадлежащий ему на праве собственности или на основании какого-либо иного права. В связи с этим, а также учитывая арбитражную практику, можно сделать вывод, что компенсацию, выплачиваемую работнику за использование в служебных целях автомобиля, которым он, не являясь собственником, имеет право пользоваться, следует рассматривать как компенсацию, выплачиваемую на основании ст. 188 ТК РФ.

Однако официальные органы иначе трактуют содержание указанной нормы, разъясняя, что транспортное средство, управляемое физическим лицом по доверенности, не является его личным имуществом, в связи с чем такое возмещение не может считаться компенсацией, выплачиваемой в соответствии со ст. 188 ТК РФ (см., например, Письма Минтруда России от 26.02.2014 N 17-3/В-92, ФНС России от 25.10.2012 N ЕД-4-3/[email protected], Минфина России от 21.02.2012 N 03-04-06/3-42).

Отметим, что в связи с такой трактовкой норм ст. 188 ТК РФ у организации при выплате работникам компенсаций за использование автомобилей, не принадлежащих работникам на праве собственности, могут возникнуть налоговые последствия, которые рассмотрены ниже в соответствующих разделах.

В данной консультации возникающие налоговые последствия рассматриваются исходя из предположения, что организация руководствуется точкой зрения официальных органов и не признает суммы компенсаций, выплачиваемых работникам за использование имущества, не принадлежащего работникам на праве собственности, компенсациями, установленными ст. 188 ТК РФ.

Как правильно оформить

Компенсация сотруднику компании выплачивается на основании приказа руководителя. Для этого гражданин подает администрации заявление, в котором указывает следующие сведения:

- обстоятельства использования машины по служебной необходимости;

- периодичность применения авто.

К заявлению прилагаются документы:

- на автомобиль, включая техпаспорт и свидетельство о постановке на учет;

- путевой лист;

- чеки, другие документы, подтверждающие расходы сотрудника на машину.

Когда руководитель получает от сотрудника заявление, документы, он оформляет приказ. В документе указываются следующие сведения:

- номер технического паспорта авто;

- технические характеристики транспортного средства;

- сумма дотации;

- основание предоставления компенсации – ссылка документ, который был заключен с гражданином;

- обоснование размера выделяемой суммы.

В документе указывают срок выдачи денег. Обычно средства предоставляют до конца текущего месяца.

Приказ предоставляется работнику для ознакомления под роспись. Ставя подпись в документе, гражданин дает согласие на получение указанной суммы в установленные сроки.

Когда все формальности соблюдены, приказ передается в бухгалтерию. На его основании сотруднику предоставляют деньги.

В выдаче компенсации руководитель компании может отказать. Причины:

В каких случаях можно рассчитывать на компенсацию

Возмещение расходов на применение собственного транспортного средства предоставляется, если разъездной характер осуществления трудовой деятельности прописан в должностных обязанностях, соглашении, которое заключается с гражданином.

Компенсация выдается на основании одного из следующих документов:

- дополнительного соглашения об использовании автомобиля в рабочих целях;

- соглашения об аренде, по которому работодатель берет у гражданина машину в прокат;

- соглашение об услугах по перевозке – заключается с работниками, если личный автомобиль используется не постоянно, а время от времени.

Работодатель возмещает траты на:

- бензин, смазочные материалы;

- ремонт в случае выхода авто из строя;

- платную парковку в рабочее время;

- мойку.

Вопрос возмещения затрат за применение собственной машины в рабочее время регламентируется статьей 188 ТК РФ.