Какие данные бухгалтерского учета понадобятся при заполнении строки 1420

Предприятия, занимаясь формированием бухгалтерской отчетности, имеют законное право отразить сальдированную (т.е. в свернутом виде) сумму отложенных активов/обязательств в своем бухгалтерском балансе. В любом случае, в строку заносится величина отложенных налоговых обязательств, которая актуальна по состоянию на отчетную дату, на 31.12.– прошлого и предшествовавшего прошлому периодов. Для внесения сведений в строку 1420 понадобится посмотреть:

- кредитовое сальдо по счету 77,

- дебетовое сальдо по счету 09.

Итак, в зависимости от того, какой способ отражения суммы отложенных обязательств выберет руководство организации, могут понадобиться дополнительные действия. Следует учесть пару моментов:

- В любом случае показатели по стр. 1420 переносятся из бухгалтерского баланса за предшествующий год на 31.12– прошлого и предшествовавшего прошлому периодов.

- Если в бухгалтерском балансе за отчетный год показатели на 31.12.– прошлого и предшествовавшего прошлому периодов суммы отложенных активов/обязательств были указаны в развернутом виде, а на предприятии принято отражать суммы отложенных налоговых активов/обязательств на отчетную дату в свернутой форме, показатели на 31.12.– тех периодов придется пересчитать, прежде чем отражать их в балансе за отчетный период – это позволит обеспечить сопоставимость отчетных данных. То же касается и обратной ситуации, когда сведения были отражены свернуто, а в отчетном периоде решено было указать показатели развернуто.

- Необходимо сравнить сальдо по счету 09 с сальдо по счету 77 – в зависимости от того, какая величина больше, показатель по строке 1420 может рассчитываться по-разному (формулы будут приведены ниже в статье).

Принципы бухгалтерского учёта отложенных налогов

В рамках реализации планов Минфина России по развитию бухгалтерского учёта и отчётности на основе Международных стандартов финансовой отчётности ЦБ РФ утверждено Положение от 25.12.13 N 409-П «О порядке бухгалтерского учёта отложенных налоговых обязательств и отложенных налоговых активов». Первые бухгалтерские записи по отражению исчисленных отложенных налогов в соответствии с требованиями положения в балансах кредитных организаций должны быть проведены за первый квартал 2014 года не позднее 15 мая 2014 года. Нормы Положения N 409-П базируются на положениях МСФО, в частности МСФО (IAS) 12 «Налоги на прибыль», и Разъяснений МСФО, принятых Фондом МСФО и утверждённых постановлением Правительства РФ от 25.02.11 N 107. Порядок расчёта отложенных налоговых обязательств и отложенных налоговых активов, заложенный в Положение N 409-П, основан на балансовом методе, т.е. на сравнении балансовой стоимости активов и обязательств с соответствующей им налоговой базой.

В соответствии с пунктом 1.3 Положения N 409-П временные разницы определены как разницы между остатками на активных и пассивных балансовых счетах банка, за исключением счетов по учёту капитала, и их налоговой базой, определённой в соответствии с законодательством РФ о налогах и сборах и учётной политикой банка в целях налогообложения.

Временные разницы подразделяются на:

налогооблагаемые временные разницы — временные разницы, приводящие к образованию отложенного налога на прибыль, который в будущих отчётных периодах должен увеличить сумму по налогу на прибыль, подлежащую уплате в бюджет;

вычитаемые временные разницы — временные разницы, приводящие к образованию отложенного налога на прибыль, который в будущих отчётных периодах должен уменьшить сумму по налогу на прибыль, подлежащую уплате в бюджет.

Временные разницы рассчитываются до полного списания остатков на активных (пассивных) балансовых счетах, а также до прекращения влияния результатов операций или событий, отражённых в том числе в предшествующих отчётных периодах, в бухгалтерском учёте банка, на увеличение (уменьшение) налогооблагаемой прибыли.

В соответствии с требованиями Положения N 409-П отражению в бухгалтерском учёте подлежат суммы, способные повлиять на увеличение или уменьшение величины налога на прибыль, подлежащего уплате в бюджетную систему РФ в будущих отчётных периодах: отложенные налоговые обязательства и отложенные налоговые активы (отложенные налоги).

Отложенное налоговое обязательство — сумма налога на прибыль, подлежащая уплате в бюджет в будущих отчётных периодах в отношении налогооблагаемых временных разниц.

Отложенный налоговый актив — сумма налога на прибыль, подлежащая возмещению в будущих отчётных периодах в отношении вычитаемых временных разниц и перенесённых на будущее убытков, не использованных для уменьшения налога на прибыль.

В соответствии с пунктом 4.1 Положения N 409-П отчётным периодом в целях определения и отражения отложенных налогов являются первый квартал, полугодие, девять месяцев и год.

Отложенные налоговые обязательства и отложенные налоговые активы, определённые на конец первого квартала, полугодия и девяти месяцев, отражаются в бухгалтерском учёте банка не позднее 45 календарных дней со дня окончания соответствующего отчётного периода.

Отложенные налоговые обязательства и отложенные налоговые активы, определённые на конец календарного года, отражаются в бухгалтерском учёте банка в период отражения в бухгалтерском учёте событий после отчётной даты, т.е. в период до даты составления годовой бухгалтерской (финансовой) отчётности кредитной организации.

Первоначально отложенные налоговые обязательства и отложенные налоговые активы определяются на конец первого квартала 2014 года и отражаются в бухгалтерском учёте кредитной организации не позднее 15 мая 2014 года.

Согласно проекту письма, размещённому на официальном сайте ЦБ РФ, кредитные организации вправе сформировать дополнительную ведомость расчёта отложенных налоговых обязательств и отложенных налоговых активов по состоянию на 1 января 2014 года, т.е. за 2013 год. В этом случае суммы отложенных налоговых обязательств и отложенных налоговых активов по состоянию на 01.04.14 рассчитываются как разница между итоговыми величинами, определёнными на конец I квартала 2014 года и на конец 2013 года.

В противном случае суммы отложенных налоговых обязательств и отложенных налоговых активов за I квартал 2014 года рассчитываются исходя из того, что по состоянию на конец 2013 года их условная величина равна нулю.

Выбранный кредитной организацией способ расчёта сумм отложенных налогов целесообразнее закрепить в учётной политике на 2014 год.

Также следует подчеркнуть, что в соответствии с пунктом 4.1 Положения N 409-П при наличии у кредитной организации обособленных подразделений, ведущих бухгалтерский учёт обособленно от головной организации банка, отражение отложенных налоговых обязательств и отложенных налоговых активов ведётся только в балансе головной организации банка.

Однако это не означает, что расчёт отложенных налогов и составление ведомости отложенных налоговых обязательств и отложенных налоговых активов также должны вестись только в головной организации банка. С учётом специфики работы и документооборота между головной организацией и филиалами банка возможна организация процесса и с участием филиалов. Так, при наличии широкой филиальной сети с целью минимизации возможных ошибок на уровень филиалов могут быть переданы функции по составлению ведомости по операциям, совершённым соответствующим филиалом, с последующим её представлением для консолидации в головную организацию.

При этом для оценки эффективности деятельности работы филиала за отчётный период по итогам отражения отложенных налогов в балансе головной организации можно организовать передачу финансового результата через парные балансовые счета 30305, 30306.

Расчёт отложенных налоговых обязательств и отложенных налоговых активов производится кредитной организацией на конец каждого отчётного периода на основании ведомости расчёта отложенных налоговых обязательств и отложенных налоговых активов (далее — ведомость). Форма ведомости утверждается учётной политикой банка.

В Методических рекомендациях от 26.12.13 N 257-Т «О порядке бухгалтерского учёта отложенных налоговых обязательств и отложенных налоговых активов», утверждённых ЦБ РФ, приведена рекомендуемая форма ведомости.

Как уже отмечалось, расчёт отложенных налогов основан на балансовом методе. Однако не все балансовые счета, используемые кредитной организацией, порождают временные разницы.

Так, счета по учёту денежных средств и драгоценных металлов, счета по учёту средств на счетах (20202, 20203, 20208, 20209, 20210, 40501, 40502, 40503, 40601, 40602, 40603, 40701, 40702, 40703, 40802, 40803, 40804, 40805, 40806, 40807, 40809, 40810, 40811, 40812, 40813, 40814, 40815, 40817, 40818, 40819, 40820, 40821, 40901, 40902, 40903, 40905, 40906, 40907, 40908, 40909, 46902 и др.) не порождают временных разниц. И для сокращения объёма ведомости и трудозатрат сотрудников целесообразнее закрепить их перечень в учётной политике с указанием на то, что по этим балансовым счетам имеет место равенство балансовой стоимости активов и обязательств, отражённых на них, и их налоговой базы. И в таком случае в соответствии с Положением N 409-П временные разницы не возникают и, следовательно, отсутствует необходимость расчёта отложенных налоговых обязательств и отложенных налоговых активов.

Кроме того, следует обратить внимание на расходы, не уменьшающие налогооблагаемую базу по налогу на прибыль и не участвующие в налогообложении, такие как:

- расходы, не подтверждённые первичными документами;

- расходы, не связанные с основной деятельностью банка;

- расходы, превышающие нормы, установленные НК РФ (представительские, рекламные и др.).

Вследствие того что указанные расходы никогда не попадут в налоговом учёте в расходы, уменьшающие налогооблагаемую базу по налогу на прибыль, они не порождают временных разниц в свете Положения N 409-П.

Указанные расходы образуют так называемые в ПБУ 18/02 «Учёт расчётов по налогу на прибыль» постоянные разницы (следует обратить внимание, что в Положении N 409-П данное понятие отсутствует).

И с целью оптимизации ведомости целесообразнее также закрепить их перечень в учётной политике кредитной организации, ввиду того что уменьшение остатка на активном (пассивном) счёте, на котором ведётся учёт подобных затрат, при прекращении признания объектов бухгалтерского учёта в будущих отчётных периодах не окажет влияния на уменьшение (увеличение) налогооблагаемой прибыли.

Отложенные налоговые обязательства подлежат отражению в бухгалтерском учёте банка при возникновении налогооблагаемых временных разниц.

Величина отложенного налогового обязательства определяется как произведение налогооблагаемых временных разниц на налоговую ставку по налогу на прибыль, установленную законодательством РФ о налогах и сборах и действующую на конец соответствующего отчётного периода.

В случае изменения налоговых ставок по налогу на прибыль в соответствии с законодательством РФ о налогах и сборах величина отложенного налогового обязательства подлежит пересчёту на дату, предшествующую дате начала применения изменённых налоговых ставок, с отнесением возникшей в результате пересчёта разницы на счета по учёту финансового результата и (или) на счета по учёту добавочного капитала.

В зависимости от характера операции и порядка отражения в бухгалтерском учёте изменений остатков на активных (пассивных) балансовых счетах отложенное налоговое обязательство учитывается в корреспонденции со счетами по учёту финансового результата или со счетами по учёту добавочного капитала.

Пример

Согласно учётной политике для целей налогообложения банк формирует резерв по сомнительным долгам в соответствии со статьёй 266 НК РФ.

По итогам проведённой инвентаризации дебиторской задолженности по состоянию на 01.04.14 по процентным доходам по ссудной задолженности досоздан резерв в размере 800 000,00 руб.

Ведомость в данном случае будет выглядеть следующим образом (см. табл. 1).

Таблица 1

| N балансового счёта | Остаток на конец отчётного периода | Налоговая база, учитываемая при расчёте налога на прибыль | Налогооблагаемые временные разницы | Вычитаемые временные разницы | Сумма отложенных налоговых обязательств, изменение величины которых учитывается на счетах по учёту | Сумма отложенных налоговых активов по вычитаемым временным разницам, изменение величины которых учитывается на счетах по учёту | Сумма отложенных налоговых активов по перенесённым на будущее убыткам | ||

| финансового результата | добавочного капитала | финансового результата | добавочного капитала | ||||||

| — (РСД) | 0,00 | 800 000,00 | 800 000,00 | 0,00 | 160 000,00 | 0,00 | 0,00 | 0,00 | |

В общем случае величина отложенного налогового актива по вычитаемым временным разницам определяется как произведение вычитаемых временных разниц на налоговую ставку по налогу на прибыль, установленную законодательством РФ о налогах и сборах и действующую на конец отчётного периода.

В случае изменения налоговых ставок по налогу на прибыль в соответствии с законодательством РФ о налогах и сборах величина отложенного налогового актива подлежит пересчёту на дату, предшествующую дате начала применения изменённых налоговых ставок, с отнесением возникшей в результате пересчёта разницы на счета по учёту финансового результата и (или) на счета по учёту добавочного капитала.

Отложенные налоговые активы по вычитаемым временным разницам подлежат отражению в бухгалтерском учёте при возникновении вычитаемых временных разниц и в той мере, в которой есть вероятность получения кредитной организацией налогооблагаемой прибыли в будущих отчётных периодах. При этом в той мере, в которой у кредитной организации отсутствует вероятность получения достаточной налогооблагаемой прибыли, отложенный налоговый актив не подлежит отражению в бухгалтерском учёте.

Величина признанного (отражённого в бухгалтерском учёте) отложенного налогового актива по вычитаемым временным разницам пересматривается ежеквартально, по состоянию на каждую отчётную дату. В случае уменьшения вероятности получения банком достаточной налогооблагаемой прибыли подлежит уменьшению и величина признанного отложенного налогового актива по вычитаемым временным разницам. И наоборот, в той мере, в которой появляется вероятность получения достаточной налогооблагаемой прибыли, увеличивается величина признанного отложенного налогового актива по вычитаемым временным разницам.

Результаты оценки вероятности получения банком налогооблагаемой прибыли в будущих отчётных периодах и суммы отложенных налоговых активов, признаваемых на отчётную дату, целесообразнее либо отразить в ведомости расчёта отложенных налоговых обязательств и отложенных налоговых активов, либо оформить в виде отдельного профессионального суждения.

Учёт непризнанного отложенного налогового актива по вычитаемым разницам ведётся кредитной организацией внесистемно.

Пример

На балансе кредитной организации имеется ссудная задолженность физических лиц, отнесённая в соответствии с нормативными актами Банка России и учётной политикой банка к IV категории качества. Соответственно начисленные проценты по данным кредитным договорам подлежат отражению в бухгалтерском учёте на внебалансовом счёте 91604. По состоянию на 01.04.14 остаток по внебалансовому счёту 91604 составляет 900 000,00 руб., по состоянию на 01.01.14 — 320 000,00 руб.

В налоговом учёте неполученные проценты по кредитам физических лиц за отчётный период подлежат включению в состав внереализационных доходов в полном объёме и отражаются в соответствующем регистре налогового учёта.

Ведомость в данном случае будет выглядеть следующим образом (см. табл. 2).

Таблица 2

| N балансового счёта | Остаток на конец отчётного периода | Налоговая база, учитываемая при расчёте налога на прибыль | Налогооблагаемые временные разницы | Вычитаемые временные разницы | Сумма отложенных налоговых обязательств, изменение величины которых учитывается на счетах по учёту | Сумма отложенных налоговых активов по вычитаемым временным разницам, изменение величины которых учитывается на счетах по учёту | Сумма отложенных налоговых активов по перенесённым на будущее убыткам | ||

| финансового результата | добавочного капитала | финансового результата | добавочного капитала | ||||||

| — (внебаланс 91604) | 0,00 | 580 000,00 | 0,00 | 580 000,00 | 0,00 | 0,00 | 116 000,00 | ||

Предположим, что других позиций, подлежащих отражению в ведомости по состоянию на 01.04.14, у кредитной организации не выявлено.

На основании полученных данных ведомости необходимо провести оценку вероятности получения достаточной налогооблагаемой прибыли и (или) достаточной суммы налогооблагаемых временных разниц, приводящих к получению налогооблагаемой прибыли в следующем отчётном периоде для признания отложенного налогового актива.

Принципы оценки вероятности разрабатываются кредитной организацией самостоятельно и подлежат отражению во внутренних нормативных документах кредитной организации. Конечно же, можно позаимствовать их из практики расчёта отложенных налогов в МСФО.

Другим вариантом, имеющим право на жизнь, можно считать порядок расчёта вероятной к получению налогооблагаемой прибыли в будущих отчётных периодах исходя из полученной налогооблагаемой прибыли за предыдущий налоговый период, которая указана в строке 120 листа 02 «Налоговой декларации по налогу на прибыль организаций», разделённой на 4. Это достаточно грубый расчёт, но и менее трудозатратный в части реализации.

Для более детального расчёта необходимо провести анализ финансовых потоков, бизнес-плана и сметы расходов на предстоящий отчётный период, а также существования достаточных налогооблагаемых временных разниц. И в этом случае без участия подразделений финансового планирования и бухгалтерского учёта уже не обойтись.

Результаты проведённой оценки подлежат отражению в профессиональном суждении банка, составленном ответственными сотрудниками и утверждённом в соответствии с внутренними нормативными документами.

Вопрос делегирования обязанностей по оценке вероятности получения налогооблагаемой прибыли в будущих отчётных периодах филиалами лежит в плоскости учётной политики банка.

Величина отложенных налоговых активов по перенесённым на будущее убыткам, рассчитанная на конец отчётного периода, будет отлична от нуля, только если налогооблагаемая база по налогу на прибыль банка, указанная в налоговой декларации, будет отрицательной.

В этом случае кредитная организация отражает на счетах бухгалтерского учёта отложенный налоговый актив в той мере, в которой есть вероятность получения налогооблагаемой прибыли в будущих отчётных периодах.

Величина признанного отложенного налогового актива по перенесённым на будущее убыткам пересматривается ежеквартально, по состоянию на каждую отчётную дату аналогично алгоритму для оценки отложенного налогового актива по вычитаемым временным разницам.

В общем случае величина отложенного налогового актива по перенесённым на будущее убыткам определяется как произведение перенесённых на будущее убытков, не использованных для уменьшения налога на прибыль, на налоговую ставку по налогу на прибыль, установленную законодательством РФ о налогах и сборах и действующую на конец соответствующего отчётного периода.

Прекращение признания отложенных налоговых активов в отношении перенесённых на будущее убытков, не использованных для уменьшения налога на прибыль, в бухгалтерском учёте происходит при их полном использовании, несоответствии условиям признания, а также в связи с истечением срока переноса таких убытков на будущие отчётные периоды, установленного законодательством РФ о налогах и сборах.

Отложенные налоговые обязательства отражаются на пассивном балансовом счёте 61701 «Отложенное налоговое обязательство», отложенные налоговые активы — на активных балансовых счетах 61702 «Отложенный налоговый актив по вычитаемым временным разницам» и 61703 «Отложенный налоговый актив по перенесённым на будущее убыткам». Балансовые счета 61701, 61702 — парные.

Соответственно согласно пункту 1.13 Положения N 385-П допускается наличие остатка только на одном счёте из пары и в начале операционного дня операции начинаются с того счёта, на котором есть остаток.

Порядок ведения аналитического учёта по счетам 61701, 61702 и 61703 определяется кредитной организацией с учётом требований положений N 385-П и 409-П.

В зависимости от характера операции и порядка отражения в бухгалтерском учёте (отнесения на доходы и расходы или на капитал банка) указанные счета корреспондируют с балансовыми счетами:

70615 (70715) «Уменьшение налога на прибыль на отложенный налог на прибыль» (П), символ отчёта о финансовых результатах 28103;

70616 (70716) «Увеличение налога на прибыль на отложенный налог на прибыль» (А), символ отчёта о финансовых результатах 28102

или

10610 «Уменьшение добавочного капитала на отложенный налог на прибыль» (А);

10609 «Увеличение добавочного капитала на отложенный налог на прибыль» (П).

Балансовые счета 70615 и 70616, 10609 и 10610 также являются парными.

Порядок ведения аналитического учёта по счетам 70615 и 70616, 10609 и 10610 определяется кредитной организацией с учётом требований положений N 385-П и 409-П.

Исходя из характеристики балансовых счетов, предназначенных для учёта отложенных налогов и балансовых счетов, предназначенных для корреспонденции с ними, возможно несколько вариантов отражения исчисленных сумм отложенных налоговых обязательств или отложенных налоговых активов. Наиболее интересными представляются случаи, когда на отчётную дату происходит уменьшение отложенного налогового обязательства и образование отложенного налогового актива, или наоборот.

Так, предположим, что на 01.04.14 в балансе кредитной организации была отражена бухгалтерская запись по образованию отложенного налогового обязательства в размере 1000 условных единиц:

| Дебет | 70616 (А) | «Увеличение налога на прибыль на отложенный налог на прибыль» |

| Кредит | 61701 (П) | «Отложенное налоговое обязательство» |

По итогам полугодия, т.е. по состоянию на 01.07.14, отложенное налоговое обязательство стало равно нулю и образовался признанный отложенный налоговый актив в размере 400 условных единиц, в этом случае в бухгалтерском учёте банка возможны следующие варианты отражения:

1. Уменьшение первоначально начисленного отложенного налогового обязательства в размере 1000 условных единиц:

| Дебет | 61701 (П) | «Отложенное налоговое обязательство» |

| Кредит | 70616 (А) | «Увеличение налога на прибыль на отложенный налог на прибыль» |

И увеличение признанного отложенного налогового актива в размере 400 условных единиц:

| Дебет | 61702 (А) | «Отложенный налоговый актив по вычитаемым временным разницам» |

| Кредит | 70615 (П) | «Уменьшение налога на прибыль на отложенный налог на прибыль» |

2. Уменьшение ранее начисленного отложенного налогового обязательства в размере 1000 условных единиц:

| Дебет | 61701 (П) | «Отложенное налоговое обязательство» |

| Кредит | 70615 (П) | «Уменьшение налога на прибыль на отложенный налог на прибыль» |

Начисление отложенного налогового актива в размере 400 условных единиц:

| Дебет | 61702 (А) | «Отложенный налоговый актив по вычитаемым временным разницам» |

| Кредит | 70615 (П) | «Уменьшение налога на прибыль на отложенный налог на прибыль» |

Урегулирование остатков по парным счетам на 1000 условных единиц:

| Дебет | 70615 (П) | «Уменьшение налога на прибыль на отложенный налог на прибыль» |

| Кредит | 70616 (А) | «Увеличение налога на прибыль на отложенный налог на прибыль» |

Выбранный способ бухгалтерского учёта отложенных налогов закрепляется стандартом экономического субъекта, т.е. учётной политикой банка.

В зависимости от выбранного варианта бухгалтерский учёт отложенных налоговых обязательств и отложенных налоговых активов будет выглядеть следующим образом.

Образование или увеличение отложенного налогового обязательства в отношении остатков на активных (пассивных) балансовых счетах, изменение величины которых учитывается на счетах по учёту финансового результата, отражается в балансе банка следующими бухгалтерскими проводками:

| Дебет | 70615 (П), 70616 (А) | «Уменьшение налога на прибыль на отложенный налог на прибыль», «Увеличение налога на прибыль на отложенный налог на прибыль» |

| 70715 (П), 70716 (А) | «Уменьшение налога на прибыль на отложенный налог на прибыль» (СПОД), «Увеличение налога на прибыль на отложенный налог на прибыль» (СПОД) | |

| Кредит | 61701 (П) | «Отложенное налоговое обязательство» |

Уменьшение отложенного налогового обязательства в отношении остатков на активных (пассивных) балансовых счетах, изменение величины которых учитывается на счетах по учёту финансового результата, отражается в балансе банка следующими бухгалтерскими проводками:

| Дебет | 61701 (П) | «Отложенное налоговое обязательство» |

| Кредит | 70615 (П), 70715 (П) | «Уменьшение налога на прибыль на отложенный налог на прибыль», «Уменьшение налога на прибыль на отложенный налог на прибыль» (СПОД) |

| 70616 (А), 70716 (А) | «Увеличение налога на прибыль на отложенный налог на прибыль», «Увеличение налога на прибыль на отложенный налог на прибыль» (СПОД) |

Образование или увеличение отложенного налогового обязательства в отношении остатков на активных (пассивных) балансовых счетах, изменение величины которых учитывается на счетах по учёту добавочного капитала, отражается в балансе банка следующими бухгалтерскими проводками:

| Дебет | 10610 (А) | «Уменьшение добавочного капитала на отложенный налог на прибыль» |

| 10609 (П) | «Увеличение добавочного капитала на отложенный налог на прибыль» | |

| Кредит | 61701 (П) | «Отложенное налоговое обязательство» |

Уменьшение отложенного налогового обязательства в отношении остатков на активных (пассивных) балансовых счетах, изменение величины которых учитывается на счетах по учёту добавочного капитала, отражается в балансе банка следующими бухгалтерскими проводками:

| Дебет | 61701 (П) | «Отложенное налоговое обязательство» |

| Кредит | 10610 (А) | «Уменьшение добавочного капитала на отложенный налог на прибыль» |

| 10609 (П) | «Увеличение добавочного капитала на отложенный налог на прибыль» |

При прекращении признания актива, изменение величины которого учитывается на счетах второго порядка счёта по учёту добавочного капитала и подлежит направлению на счёт по учёту нераспределённой прибыли, остаток на счёте по учёту добавочного капитала уменьшается на остаток или часть остатка на счёте уменьшения добавочного капитала на отложенный налог на прибыль, относящийся к выбывающему активу, с отражением в балансе банка следующих бухгалтерских проводок:

| Дебет | 10601 (П) | «Прирост стоимости имущества при переоценке» |

| Кредит | 10610 (А) | «Уменьшение добавочного капитала на отложенный налог на прибыль» |

Образование или увеличение отложенного налогового актива по вычитаемым временным разницам, изменение величины которых учитывается на счетах по учёту финансового результата либо оказывает или окажет влияние на увеличение (уменьшение) налогооблагаемой прибыли в отчётном периоде или будущих отчётных периодах, отражается в балансе банка следующими бухгалтерскими проводками:

| Дебет | 61702 (А) | «Отложенный налоговый актив по вычитаемым временным разницам» |

| Кредит | 70615 (П), 70715 (П) | «Уменьшение налога на прибыль на отложенный налог на прибыль», «Уменьшение налога на прибыль на отложенный налог на прибыль» (СПОД) |

| 70616 (А), 70716 (А) | «Увеличение налога на прибыль на отложенный налог на прибыль», «Увеличение налога на прибыль на отложенный налог на прибыль» (СПОД) |

Уменьшение отложенного налогового актива по вычитаемым временным разницам, изменение величины которых учитывается на счетах по учёту финансового результата либо оказывает или окажет влияние на увеличение (уменьшение) налогооблагаемой прибыли в отчётном периоде или будущих отчётных периодах, отражается в балансе банка следующими бухгалтерскими проводками:

| Дебет | 70615 (П), 70715 (П) | «Уменьшение налога на прибыль на отложенный налог на прибыль», «Уменьшение налога на прибыль на отложенный налог на прибыль» (СПОД) |

| 70616 (А), 70716 (А) | «Увеличение налога на прибыль на отложенный налог на прибыль», «Увеличение налога на прибыль на отложенный налог на прибыль» (СПОД) | |

| Кредит | 61702 (А) | «Отложенный налоговый актив по вычитаемым временным разницам» |

Образование или увеличение отложенного налогового актива по вычитаемым временным разницам, изменение величины которых учитывается на счетах по учёту добавочного капитала, отражается в балансе банка следующими бухгалтерскими проводками:

| Дебет | 61702 (А) | «Отложенный налоговый актив по вычитаемым временным разницам» |

| Кредит | 10609 (П) | «Увеличение добавочного капитала на отложенный налог на прибыль» |

| 10610 (А) | «Уменьшение добавочного капитала на отложенный налог на прибыль» |

Уменьшение отложенного налогового актива по вычитаемым временным разницам, изменение величины которых учитывается на счетах по учёту добавочного капитала, отражается в балансе банка следующими бухгалтерскими проводками:

| Дебет | 10609 (П) | «Увеличение добавочного капитала на отложенный налог на прибыль» |

| 10610 (А) | «Уменьшение добавочного капитала на отложенный налог на прибыль» | |

| Кредит | 61702 (А) | «Отложенный налоговый актив по вычитаемым временным разницам» |

При прекращении признания актива, изменение величины которого учитывается на счетах второго порядка счёта по учёту добавочного капитала и подлежит направлению на счёт по учёту нераспределённой прибыли, остаток на счёте по учёту добавочного капитала увеличивается на остаток или часть остатка на счёте увеличения добавочного капитала на отложенный налог на прибыль, относящийся к выбывающему активу, с отражением в балансе следующих бухгалтерских проводок:

| Дебет | 10609 (П) | «Увеличение добавочного капитала на отложенный налог на прибыль» |

| Кредит | 10601 (П) | «Прирост стоимости имущества при переоценке» |

| 10602 (П) | «Эмиссионный доход» |

Образование или увеличение отложенного налогового актива по перенесённым на будущее убыткам, не использованным для уменьшения налога на прибыль, отражается в балансе банка следующими бухгалтерскими проводками:

| Дебет | 61703 (А) | «Отложенный налоговый актив по перенесённым на будущее убыткам» |

| Кредит | 70615 (П), 70715 (П) | «Уменьшение налога на прибыль на отложенный налог на прибыль», «Уменьшение налога на прибыль на отложенный налог на прибыль» (СПОД) |

| 70616 (А), 70716 (А) | «Увеличение налога на прибыль на отложенный налог на прибыль», «Увеличение налога на прибыль на отложенный налог на прибыль» (СПОД) |

Уменьшение отложенного налогового актива по перенесённым на будущее убыткам, не использованным для уменьшения налога на прибыль, отражается в балансе банка следующими бухгалтерскими проводками:

| Дебет | 70615 (П), 70715 (П) | «Уменьшение налога на прибыль на отложенный налог на прибыль», «Уменьшение налога на прибыль на отложенный налог на прибыль» (СПОД) |

| 70616 (А), 70716 (А) | «Увеличение налога на прибыль на отложенный налог на прибыль», «Увеличение налога на прибыль на отложенный налог на прибыль» (СПОД) | |

| Кредит | 61703 (А) | «Отложенный налоговый актив по перенесённым на будущее убыткам» |

В целях контроля правильности исчисления и отражения в бухгалтерском учёте отложенных налогов не лишним будет воспользоваться формулой, рекомендованной уже достаточно давно Минфином России, используя способ корректировки бухгалтерских данных в целях определения налоговой базы по налогу на прибыль:

НП = ФР + (-) ПР + ВВР — НВР,

где НП — налогооблагаемая прибыль; ФР — финансовый результат по данным бухгалтерского учёта; ПР — постоянные разницы; ВВР — вычитаемые временные разницы; НВР — налогооблагаемые временные разницы.

Точность произведённых расчётов будет зависеть от корректности классификации разниц и степени их существенности.

Таким образом, согласно требованиям Положения N 409-П не позднее 15 мая 2014 года по итогам I квартала 2014 года в балансе кредитной организации могут быть максимум три бухгалтерские записи по отражению отложенных налогов (в случае расчёта относительно условной величины, равной нулю):

1) увеличение отложенного налогового обязательства или отложенного налогового актива по вычитаемым разницам в отношении остатков на активных (пассивных) балансовых счетах, изменение величины которых учитывается на счетах по учёту финансового результата;

2) увеличение отложенного налогового обязательства или отложенного налогового актива по вычитаемым разницам в отношении остатков на активных (пассивных) балансовых счетах, изменение величины которых учитывается на счетах по учёту добавочного капитала;

3) увеличение отложенного налогового актива по перенесённым на будущее убыткам, не использованным для уменьшения налога на прибыль.

Как найти величину отложенных налоговых обязательств (общая формула)

Формирование отложенных налоговых обязательств наблюдается в случаях, когда возникают налогооблагаемые временные разницы. Это значит, что расходы в налоговом учете оказываются больше, чем в бухгалтерском учете. Теперь становится понятно, почему обобщенная формула расчета отложенных налоговых обязательств выглядит следующим образом:

Что такое налоговые разницы

Для того чтобы учесть в бухгалтерии упомянутые различия, используется счет 77 «Отложенные налоговые обязательства». Чтобы решить, как поступить с этим аспектом бухгалтерии, надо уяснить для себя, что такое налогооблагаемые разницы.

Они могут быть:

- Постоянные.

- Временные.

Постоянные разницы никогда не будут использованы при расчете налога на прибыль, поэтому они называются постоянными. Они могут возникать по ряду причин:

- расходы по безвозмездно полученному имуществу не признаны для целей учитывания;

- убыток, перенесенный на будущие периоды, уже не может быть учтен вследствие окончания сроков.

Временные налогооблагаемые разницы могут использоваться для расчета налога на прибыль в текущем или будущем периодах. Временная разница образуется вследствие определенных отличий между бухгалтерским и налоговым учетом:

- амортизация основных средств в налоговом больше, чем в бухгалтерском из-за разных способов начисления;

- компания зачислила выручку от продажи товаров, но денежных средств по факту не получила;

- методика начисления процентов по кредитам, ссудам в учетах различается.

Примечание от автора! Временные разницы для отражения в отложенных задолженностях должны быть положительными.

Причины возникновения налогооблагаемых временных разниц

Когда налогооблагаемые временные разницы образуют налогооблагаемую прибыль (убыток), это приводит к возникновению отложенного налога на прибыль, который, в свою очередь, изменит в большую сторону величину налога на прибыль, подлежащего перечислению в бюджет в следующем за отчетным периодом годом или в последующем году. Разберемся, по каким причинам могут появляться налогооблагаемые временные разницы:

- Применение бухгалтером предприятия разных порядков отражения процентов, которые выплачивает кредиторам компания за пользование заемными денежными средствами для целей налогообложения и бухучета.

- Признание в отчетном периоде доходов от реализации изготовленных изделий, товаров, услуг и работ в виде доходов от обычных видов деятельности.

- Применение различных методов начисления амортизации для исчисления налога на прибыль и целей бухучета.

- Признание для целей бухучета процентных доходов компании исходя из допущения временной определенности фактов хозяйственной деятельности, а для целей налогообложения – по кассовому методу.

- Другие похожие различия между бухгалтерским и налоговым учетом.

В чем разница между бухгалтерской и налогооблагаемой прибылью, текущим и отложенным налогом?

Практически в каждой стране правила бухгалтерского учета отличаются от налогового учета из-за местного налогового законодательства и регулирования. Иногда эти различия действительно значительны, и бухгалтеры должны внести множество корректив в свою бухгалтерскую прибыль, чтобы получить базу для расчета налога на прибыль.

Чтобы полностью понять смысл и правила IAS 12, вам необходимо понять значение и различия между:

- бухгалтерской прибылью и налогооблагаемой прибылью, и

- текущим налогом на прибыль и отложенным налогом на прибыль.

Что такое бухгалтерская и налогооблагаемая прибыль?

Бухгалтерская прибыль (‘accounting profit’) — это прибыль или убыток за период до вычета расходов по налогу на прибыль. Обратите внимание, что МСФО (IAS) 12 определяет бухгалтерскую прибыль как показатель до налогообложения (а не после уплаты налогов), чтобы соответствовать определению налогооблагаемой прибыли.

[см. определение в параграфе IAS 12:5]

Налогооблагаемая прибыль/ налоговый убыток (‘taxable profit/loss’) представляет собой прибыль или убыток за период, определяемый в соответствии с правилами, установленными налоговыми органами.

[см. определение в параграфе IAS 12:5]

Из определений вы можете ясно видеть, что эти 2 цифры могут значительно различаться, потому что правила бухгалтерского учета и налогообложения не совпадают. Для преодоления этих различий вы должны внести в свою бухгалтерскую прибыль следующие корректировки:

- Добавить расходы, признанные, но не подлежащие вычету для целей налогообложения;

- Добавить доходы, не признанные, но подлежащие включению в прибыль для целей налогообложения;

- Вычесть расходы, не признанные, но подлежащие вычету для целей налогообложения;

- Вычесть доходы, признанные, но не подлежащие включению в прибыль для целей налогообложения.

Что такое текущий налог и отложенный налог?

Текущий налог на прибыль (‘current tax’) — это сумма налога на прибыль, которую вы должны заплатить (возместить) в налоговый орган, рассчитанная в отношении налогооблагаемой прибыли (налогового убытка) за текущий период.

[см. определение в параграфе IAS 12:5]

Отложенный налог на прибыль представляет собой бухгалтерский показатель, используемый для сопоставления налогового эффекта от операций с их влиянием на бухгалтерский учет, что дает менее искаженный финансовый результат.

| Различия между текущим и отложенным налогом на прибыль. | ||

| Текущий налог на прибыль | Отложенный налог на прибыль | |

| Сущность: | подлежит уплате в налоговый орган | бухгалтерский показатель |

| База: | налогооблагаемая прибыль/убыток | временные разницы |

| Период: | текущий период | будущие периоды |

Оценка текущих налоговых обязательств (активов) является очень простой. Нам необходимо взять налоговую ставку, действующую на конец отчетного периода, и применить ее к налогооблагаемой прибыли (убытку).

Текущий налог на прибыль = Налогооблагаемая прибыль ( налоговый убыток) * Налоговая ставка

Расходы по текущему налогу на прибыль в большинстве случаев отражаются непосредственно в составе прибыли или убытка. Однако если текущий налог возникает из операции или события, признанного не в составе прибыли или убытка, либо прочего совокупного дохода, либо собственного капитала, то текущий налог на прибыль признается таким же образом.

Отложенный налог на прибыль (‘deferred income tax’) — это налог на прибыль, подлежащий уплате (возмещению) в будущих периодах в связи с временными разницами, неиспользованными налоговыми убытками и неиспользованными налоговыми льготами.

[см. определение отложенных налоговых обязательств и отложенных налоговых активов в параграфе IAS 12:5]

Отложенные налоговые обязательства, возникающие в результате налогооблагаемых временных разниц и отложенных налоговых активов, являются результатом временных разниц, неиспользованных налоговых убытков и неиспользованных налоговых льгот.

Мы можем рассчитать отложенный налог как временную разницу, умноженную на применяемую ставку налога.

Временная разница = Балансовая стоимость — Налоговая стоимость

Отложенный налог на прибыль = Временная разница * Налоговая ставка

Прежде чем углубиться в концепцию временных разниц, вам нужно сначала понять налоговую стоимость.

Пример того, как образуется отложенное налоговое обязательство

Важно! Ставка по налогу на прибыль и распределение по долям зависит от сферы деятельности и региона нахождения компании. В примере будут рассмотрены произвольно выбранные значения.

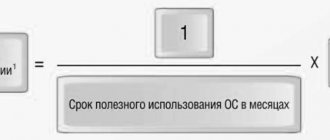

Представим гипотетическую фирму ООО “БухДух”. Работник бухгалтерии по решению начальства начисляет амортизацию в бухучете линейным методом. Однако, а налоговом учете используется нелинейный способ. Компания приобрела некий объект основных средств, который обошелся владельцам в 320 тысяч рублей. Поскольку стоимость его оказалась больше ста тысяч рублей, Налоговый кодекс требует от налогоплательщика амортизировать данное ОС в налоговом учете.

Бухгалтер отыскал срок амортизации для данного объекта ОС в Общероссийском классификаторе основных фондов, и оказалось, что он принадлежит к десятой группе (для ОС данной амортизационной группы утвержден срок полезного использования, равный 361 месяцу – 30 лет по 12 месяцев). Напомним, что бухгалтеру поручено применять линейный метод, а потому амортизация будет вычислена, как показано ниже:

310 000 р. : 361 мес. = 858,72 руб/мес.

Экономическая интерпретация полученного значения заключается в том, каждый месяц со стоимость нового ОС необходимо списывать 858 рублей 72 копейки амортизационных отчислений. Принадлежность данного объекта к десятой амортизационной группе предполагает норму ежемесячной амортизации 0,7%:

310 000 р. х 0,7% = 2170 руб.

Это означает, что в налоговом учете ежемесячно будут списываться амортизационные отчисления в сумме 2170 рублей.

Представим полученные значения в табличном виде для наглядности:

Вычислим размер временной налогооблагаемой разницы:

2170 р. – 858,72 р. = 1311,28 рублей.

Рассчитаем, какое значение отложенных налоговых обязательств будет перенесено на счет 77:

1311,28 р. х 20% = 262,25 рублей

(20% – налоговая ставка по налогу на прибыль с принятием во внимание региональной и федеральной долей).

Бухгалтер сделает следующую проводку:

Дт 68.4 “Расчеты по налогу на прибыль” Кт 77 – 262,25 рублей.

Пример формирования строки 1420 “Отложенные налоговые обязательства”

Разберем ситуацию с заполнением строки 1420 Бухгалтерского баланса на примере гипотетической коммерческой организации ООО “Умные финансы”. Известно, что руководством принято было решение об отражении суммы отложенных налоговых активов/обязательств в развернутой форме. Показатели по счетам 77 и 09 в бухучете фирмы следующие:

Фрагмент Бухгалтерского баланса за 2013 год:

Если бы решено было отражать величину отложенных налоговых обязательств/активов в свернутом виде:

Решение задачи.

- Если компания решит отразить свернутую сумму отложенных налоговых активов/обязательств в своем бухгалтерском балансе:

Сальдо отложенных налоговых активов/обязательств на 31.12.2014 года будет равным:

66 т.р. – 396 т.р. = -330 т.р.

Так как сумма отложенных налоговых активов оказалась меньше суммы отложенных налоговых обязательств, в графе 4 по стр. 1420 будет указана сумма превышения, а именно 330 т.р.

Фрагмент Бухгалтерского баланса для такого случая:

- Если фирма будет отражать размер отложенных налоговых активов (не станет сворачивать сальдо по счетам 77 и 09):

Сумма отложенных налоговых обязательств по состоянию на 31.12.2014 года будет равна 396 т.р.

Фрагмент Бухгалтерского баланса:

Как представить налог на прибыль в отчетности.

[см. параграфы IAS 12:71 — 76]

Основной вопрос при представлении налога на прибыль касается взаимозачетов. Можно ли представить текущие или отложенные налоговые активы и обязательства как одну чистую сумму? Или нужно показать их отдельно?

Зачет текущего налога прибыль.

Вы можете сделать взаимозачет текущих налоговых активы и обязательств, если выполнены 2 условия:

- У вас есть юридически закрепленное право делать зачет признанных сумм; а также

- Вы намерены либо сделать зачет, либо реализовать актив и погасить обязательство одновременно.

Зачет отложенного налога на прибыль.

Вы можете сделать взаимозачет отложенных налоговых активы и обязательств, если выполнены 2 условия:

- У вас есть юридически закрепленное право делать зачет текущих активов по налогу на прибыль против текущих обязательств по налогу на прибыль; а также

- Отложенные налоговые активы и отложенные налоговые обязательства относятся к налогу на прибыль, взимаемому одним и тем же налоговым органом с:

- одной и той же налогооблагаемой компании; или

- разных налогооблагаемых компаний, которые намерены погасить текущие налоговые обязательства и активы на чистой основе или реализовать активы и погасить обязательства одновременно, в каждом будущем периоде, в котором, как ожидается, значительные суммы отложенных налоговых обязательств или активов будут погашены или возмещены.

Будьте осторожны при составлении консолидированной финансовой отчетности, потому что часто вы просто не можете комбинировать отложенные налоговые активы материнской компании с отложенными налоговыми обязательствами дочерней компании и представлять их как 1 чистую сумму.

Как отразить обязательства в балансе (проводки)

В Бухгалтерском балансе компаний отложенные задолженности будут отражены в Пассиве раздела “Долгосрочные обязательства” по стр. 1420 (если сальдо по 77-ому счету кредитовое). Правила бухгалтерского баланса 18/02 позволяют:

- показывать сальдо по стр. 1420 в развернутом виде (нужно продемонстрировать остаток по Кт сч. 77 в стр. 1420 и остаток по Дт сч. 09 в Активе баланса по стр. 1180 раздела “Внеоборотные активы”);

- отражать сальдо в свернутой форме (нужно уменьшить кредитовое сальдо по сч. 77 на Дт сч. 09).

Изменение показателя отложенных обязательств (проводки)

Движения по сч. 77 совершаются в строго ограниченных рамках, операции могут быть проведены на уменьшение или увеличение показателя:

| Операция | ДЕБЕТ | КРЕДИТ |

| Уменьшение или полное погашение отложенных налоговых обязательств | 77 “Отложенные обязательства” | 68.4 “Расчеты по налогу на прибыль” |

| Увеличение стоимости долга в счет прибавки к сумме налога на прибыль | 68.4 | 77 |

| Выбытие отложенного налогового обязательства с баланса | 77 | 99 “Прибыли и убытки” |

Списанию подлежит не только сумма долга, но и временная разница.

Пример списания отложенного обязательства (проводки)

Компания решила продать партнеру свое основное средство. На дату продажи наблюдались следующие суммы амортизационных отчислений:

- в бухгалтерском учете – 295 тысяч рублей,

- в налоговом учете – 387 тысяч рублей.

Бухгалтер проверяет накопления на отложенные налоговые по счету 77:

- 387 000 р. – 295 000 р. = 92 000 рублей,

- 92 000 р. х 20% = 18400 рублей.

Производится списание с бухгалтерского баланса:

Дт 77 Кт 99 – 18400 рублей на сумму отложенного обязательства.

Что отражаем в строке 1420 баланса: отложенные налоговые обязательства

К образованию вычитаемых временных разниц приводят доходы и расходы организации, которые признавались в бухгалтерском учете в текущем отчетном периоде, а для целей налогового учета– в других отчетных периодах

Отражение в бухгалтерском учете отложенных налоговых обязательств.

| Бухгалтерские проводки при отражении отложенных налоговых обязательств | |||

| 68 субсчет «Расчеты по налогу на прибыль» | Отражено (начислено) признанное отложенное налоговое обязательство, уменьшающее величину условного расхода (дохода) отчетного периода. Отложенное налоговое обязательство исчислено умножением налогооблагаемой временной разницы на ставку налога на прибыль. К образованию налогооблагаемых временных разниц приводят доходы и расходы организации, которые признавались в налоговом учете в текущем отчетном периоде, а для целей бухгалтерского учета – в других отчетных периодах | ||

| Бухгалтерские проводки при отражении уменьшения или полного погашения отложенных налоговых обязательств | |||

| 68 субсчет «Расчеты по налогу на прибыль» | Выполнена обратная запись в счет начислений налога на прибыль отчетного периода при уменьшении или полном погашении признанных отложенных налоговых обязательств | ||

| Бухгалтерские проводки при списании отложенного налогового обязательства при выбытии объекта актива или вида обязательства, по которому оно было начислено | |||

| Отражено полное погашение (списание) величины признанных отложенных налоговых обязательств при погашении обязательства, по которому они были начислены | |||

| Бухгалтерские проводки при вводе начальных остатков по счету 77 «Отложенные налоговые обязательства» для дальнейшего применения ПБУ18/02 | |||

| 84 субсчет «Нераспределенная прибыль в обращении» | Отражен начальный остаток величины признанных отложенных налоговых обязательств за счет нераспределенной прибыли в обращении или | ||

| 84 субсчет «Убыток, подлежащий покрытию» | Отражен начальный остаток величины признанных отложенных налоговых обязательств за счет убытка, подлежащего покрытию, в случае если отсутствует нераспределенная прибыль | ||