Знакомимся со статьями баланса 2021 года: их коды и расшифровки

Все, кому доводилось держать в руках баланс, а тем более его составлять, обращали внимание на графу «Код». Благодаря этой графе органы статистики способны систематизировать информацию, содержащуюся в балансах всех компаний. Следовательно, указывать коды в бухбалансе нужно, только когда этот отчет представляется в органы госстатистики и другие органы исполнительной власти (ст. 18 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, п. 5 приказа Минфина России от 02.07.2010 № 66н).

Напомним, в статистику сдавать баланс за 2021 год нужно только организациям, отчетность которых содержит сведения, отнесенные к гостайне, а также в случаях, которые устанавливает Правительство РФ. Остальным компаниям сдавать баланс не нужно.

Если баланс не годовой и нужен только собственникам или иным пользователям, указывать коды не обязательно.

ВНИМАНИЕ! C 2021 года бухгалтерская отчетность сдается исключительно в электронном виде. Бумажный бланк больше не примут. Подробнее об изменениях правил представления бух.отчетности читайте здесь.

С 01.06.2019 форма баланса действует в редакции приказа Минфина от 19.04.2019 № 61н.

Ключевые изменения в нем (а также в другой бухгалтерской отчетности) таковы:

- теперь отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения больше использовать нельзя;

- ОКВЭД в шапке заменен на ОКВЭД 2;

- в бухгалтерском балансе нужно указывать сведения об аудиторской организации (аудиторе).

Отметку об аудиторе нужно ставить только тем фирмам, которые подлежат обязательному аудиту. Налоговики будут использовать ее как для наложения штрафа на саму организацию, если она проигнорировала обязанность пройти аудит, так и для того, чтобы знать у какого аудитора им истребовать сведения по организации в порядке ст. 93 НК РФ.

Какие негативные последствия возможны, если на момент сдачи отчетности заключение аудитора еще не готово, узнайте из типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

В бухгалтерском балансе коды строк с 2014 года должны соответствовать кодам, указанным в приложении 4 к приказу № 66н. При этом устаревшие коды из утратившего силу приказа № 67н с аналогичным названием, датированного 22.07.2003, уже не применяются.

Отличить ранее применявшиеся коды от современных несложно — по количеству цифр: современные коды 4-значные (например, строки 1230, 1170 бухгалтерского баланса), тогда как устаревшие содержали только 3 цифры (например, 700, 140).

О том, как выглядит форма действующего бухбаланса с кодами строк, читайте в статье «Заполнение формы 1 бухгалтерского баланса (образец)».

Назначение кодов и нумераций

Коды определенных строк обязаны указываться в определенной графе. Стоит отметить, что коды нужны в основном для того, чтобы статистические органы могли объединять информацию, изложенную в разнотипных балансах в одно целое. Коды являются обязательными к заполнению, когда составляемый баланс надлежит передать в государственные исполнительные структуры с дальнейшим использованием информации по ним.

В ситуации, когда бухгалтерский баланс составляется за квартал или другой отчетный период, для того, чтобы его рассматривали на внутренних заседаниях с целью введения в курс по состоянию дел или анализа проводимой компанией деятельности, строки кодов заполнять необязательно, так как они не несут в этом случае никаких функций.

Кодировка строк выполняется только в случае предоставления данной отчетной документации в государственные структуры и не является обязанностью для внутреннего составления отчетных балансов. Так как бухгалтерская отчетность подается на рассмотрение в налоговые органы всего раз в год, то кодировка касается только годовых балансов.

Полезное видео о заполнения баланса с нуля:

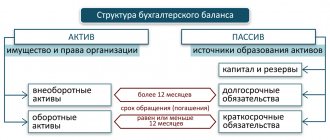

Как расшифровать строки актива бухгалтерского баланса

Прежде чем расшифровать статью актива, рассмотрим ее код — он несет в себе определенную информацию. Так, первая цифра показывает, что данная строка относится к бухбалансу (а не к иному бухгалтерскому отчету); 2-я — указывает на раздел актива (например, 1 — внеоборотные активы и т. д.); 3-я цифра отражает активы в порядке возрастания их ликвидности. Последняя цифра кода (изначально это 0) призвана помочь в построчной детализации показателей, признаваемых существенными — это позволяет выполнить требование ПБУ 4/99 (п. 11).

ОБРАТИТЕ ВНИМАНИЕ! Требование о детализации могут не выполнять субъекты малого предпринимательства (п. 6 приказа № 66н).

О том, что отличает ведение бухучета, осуществляемого субъектами малого предпринимательства, читайте в материале «Особенности бухгалтерского учета на малых предприятиях».

Строки актива бухгалтерского баланса с кодами и расшифровкой указаны в таблице:

| Наименование строки | Код | Расшифровка строки | |

| По приказу № 66н | По приказу № 67н | ||

| Внеоборотные активы | 1100 | 190 | Отражается общая величина внеоборотных активов |

| Нематериальные активы | 1110 | 110 | Информация, отраженная в строках 1110–1170, расшифровывается в пояснениях к отчетности (раскрывается информация о наличии активов на отчетные даты и изменение за период) |

| Основные средства | 1150 | 120 | |

| Доходные вложения в материальные ценности | 1160 | 135 | |

| Финансовые вложения | 1170 | 140 | |

| Отложенные налоговые активы | 1180 | 145 | Указывается дебетовое сальдо счета 09 |

| Прочие внеоборотные активы | 1190 | 150 | Заполняется при наличии информации о внеоборотных активах, не нашедших отражения в предыдущих строках |

| Оборотные активы | 1200 | 290 | Определяется итоговый результат оборотных активов |

| Запасы | 1210 | 210 | Приводится суммарный остаток запасов (дебетовое сальдо счетов 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97 без учета кредитового сальдо счетов 14, 42) |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 220 | Указывается сальдо счета 19 |

| Дебиторская задолженность | 1230 | 240 | Отражается результат сложения дебетовых сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75, 76 за минусом счета 63 |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | 250 | Приводится дебетовое сальдо счетов 55, 58, 73 (за вычетом счета 59) — информация о финансовых вложениях сроком обращения не более года |

| Денежные средства и денежные эквиваленты | 1250 | 260 | Строка содержит сальдо счетов 50, 51, 52, 55, 57, 58 и 76 (в части денежных эквивалентов) |

| Прочие оборотные активы | 1260 | 270 | Заполняется при наличии данных (на величину оборотных активов, не указанных в других строках раздела) |

| Активы всего | 1600 | 300 | Итог всех активов |

Построчный комментарий по заполнению строк актива, вы можете увидеть в системе КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите к разъяснениям.

* * *

Итак, остатки, собравшиеся на счете 20 к концу отчетного периода, надлежит внести в балансовую строку 1210 под названием «Запасы». Когда по счету «Основное производство» в конце отчетного периода формируется некое сальдо, то это говорит об остатке на предприятии незавершенного производства.

На счет 20 надлежит записывать прямые расходы производственного характера. Кроме того, по окончании каждого месяца на данный счет следует относить определенную долю расходов со счетов 23, 25, 26.

Учетную политику следует сформировать так, чтобы в этом документе был предусмотрен критерий разграничения прямых расходов с косвенными, принципы оценки НПЗ, способы закрытия счета косвенных расходов.

Надлежит внимательно проследить, чтобы верно велся учет незавершенки, поскольку такие данные вносятся в баланс и в случае неправильных вычислений могут существенно исказить финансовые показатели организации.

Похожие статьи

- Прямые материальные затраты

- Учет затрат вспомогательных производств

- Затраты на производство

- Прямые и косвенные затраты на производство

- Готовая продукция в бухгалтерском балансе отражается…

Расшифровка отдельных показателей пассива бухгалтерского баланса

Коды пассива также 4-значные: 1-я цифра — это принадлежность строки к бухбалансу, 2-я — это номер раздела пассива (например, 3 — капитал и резервы). Следующая цифра кода отражает обязательства в порядке возрастания срочности их погашения. Последняя цифра кода предназначена для детализации. Суммарные пассивы в балансе — это строка 1700 бухгалтерского баланса. Иными словами, суммарные пассивы в балансе — это сумма строк 1300, 1400, 1500.

Статьи пассива бухгалтерского баланса с кодами и расшифровкой указаны в таблице:

| Наименование строки | Код | Расшифровка строки | |

| По приказу № 66н | По приказу № 67н | ||

| ИТОГО капитал | 1300 | 490 | Строка содержит информацию о капитале компании на отчетную дату |

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | 410 | Информация по строкам 1300–1370 детализируется в отчете об изменениях капитала и отчете о финансовых результатах (в части чистой прибыли отчетного периода). Компания вправе сама определить дополнительный объем пояснений о капитале |

| Переоценка внеоборотных активов | 1340 | 420 | |

| Добавочный капитал (без переоценки) | 1350 | ||

| Резервный капитал | 1360 | 430 | |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 470 | |

| Долгосрочные заемные средства | 1410 | 510 | Информация расшифровывается в табличном (форма 5) или текстовом виде в пояснениях к бухбалансу |

| Отложенные налоговые обязательства | 1420 | — | Указывается кредитовое сальдо счета 77 |

| Оценочные обязательства | 1430 | — | Отражается кредитовое сальдо счета 96 — оценочные обязательства, предполагаемый срок исполнения которых превышает 12 месяцев |

| Прочие долгосрочные обязательства | 1450 | 520 | Приводится информация об долгосрочных обязательствах, не указанных в предыдущих строках раздела |

| ИТОГО долгосрочных обязательств | 1400 | 590 | Отражается итоговый результат долгосрочных обязательств |

| Краткосрочные заемные обязательства | 1510 | 610 | Кредитовое сальдо счета 66 |

| Краткосрочная кредиторская задолженность | 1520 | 620 | Отражается суммарное кредитовое сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75, 76. Информация расшифровывается в пояснениях к бухбалансу (например, в форме 5) |

| Прочие краткосрочные обязательства | 1550 | 660 | Заполняется в том случае, если не все краткосрочные обязательства отражены в других строках раздела |

| Итого краткосрочных обязательств | 1500 | 690 | Указывается суммарный итог краткосрочных обязательств |

| Пассивы всего | 1700 | 700 | Итог всех пассивов |

Эксперты КонсультантПлюс подготовили построчный комментарий по заполнению баланса, в том числе, строк пассива. Если у вас нет доступа к К+, получите его бесплатно.

О том, что характеризует упрощенную бухотчетность, читайте в статье «Упрощенная отчетность малого бизнеса».

Основное производство в балансе строка

В этом разделе показываются сформированные фонды и резервы организации, суммы прибыли или убытка отчетного года и прошлых лет, целевые поступления и доходы будущих периодов. Уменьшение или увеличение уставного фонда обязательно должно быть отражено в учредительных документах организации.

При этом следует учитывать, что данные этой строки вычитаются при подсчете результатов по разделу III бухгалтерского баланса. По строке 440 «Прибыль (убыток) отчетного периода» показывается финансовый результат, полученный организацией за отчетный период и учитываемый на счете 99 «Прибыли и убытки». Сумма убытка показывается в данной строке со знаком «минус».

Налогоплательщикам дано право самостоятельно определять в учетной политике для целей налогообложения прибыли перечень прямых расходов, связанных с производством и реализацией.

Сюда же можно отнести изделия или его комплектующие, которые не прошли контроль качества, или были отклонены заказчиком.

Незавершенное производство в бухгалтерском балансе отражается в виде дебетового сальдо по следующим счетам:

- Счет 20 «Основное производство»;

- Счет 23 «Вспомогательные производства»;

- Счет 29 «Обслуживающие производства и хозяйства»;

- Счет 44 «Расходы на продажу»;

- Счет 46 «Выполненные этапы по незавершенным работам».

Если на момент окончания отчетного периода на вышеперечисленных счетах наблюдаются остатки сальдо, то это и есть незавершенное производство.

Стоит иметь в виду, что Счет 20 может применяться только в том случае, если производственный процесс не делится на обособленные стадии (этапы).

Статья, касающаяся незавершенного производства, относится к категории запасов. Соответственно, всевозможные данные, относящиеся к этой категории, будут отражаться в строке с номером 1210, отведенной под пункт – запасы. Кроме того, в некоторых случаях незавершенное производство не выносится как отдельная строчка, если речь идет об упрощенной форме подачи отчетности.

https://www..com/watch?v=WO-EIElrn-c

Счет 26 можно распределять аналогично счету 25 (тогда на соответствующих счетах будет собираться полная себестоимость), а можно ежемесячно полностью списывать собранную на нем сумму на финрезультат (в дебет счета 90). В последнем случае в себестоимость конкретной продукции (работ, услуг) его данные входить не будут.

Состав затрат основного производства

Счет 20 применяют для учета прямых и косвенных расходов, понесенных в связи:

- с производством продукции любого вида;

- оказанием всех видов услуг;

- выполнением строительно-подрядных, проектно-изыскательных и геологоразведочных работ;

- осуществлением ремонтных работ;

- выполнением конструкторских и научно-исследовательских работ и т.

Основное производство в балансе это

Подробнее о структуре баланса читайте в статье«Бухгалтерский баланс (актив и пассив, разделы, виды)».

Информацию о порядке заполнения бухгалтерского баланса вы найдете в материале«Составляем бухгалтерский баланс».

О том, как заполнять баланс «упрощенцам», вы узнаете, прочитав материал«Как заполнить бухгалтерский баланс при УСН?».

Незавершенное производство: счет учета

Учитываются затраты в незавершенном производстве на счетах производственных затрат: 20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства».

Основное производство в балансе это актив или пассив

Он не прошли всех необходимых фаз, не были укомплектованы до конца или просто не прошли тест на пригодность.

К группе таких товаров относятся:

- Материалы и сырье, работа с которыми уже была начата, но они еще не составляют готового продукта, а находятся в процессе переработки или сборки;

- Изделия, еще не собраны воедино;

- Товары, что не прошли требуемых тестов на качество и безопасность;

- Работы завершенные, но ожидающие утверждения заказчиком.

Как отражается незавершенное производство на бухгалтерских счетах?

Cчет 20 «Основное производство аккумулирует в себе все основные затраты. Его использование утверждено «Инструкцией по применению плана счетов».

На его дебет переносятся все расходы, как прямые так и непрямые, а такж траты других цехов, которые касаются данной продукции.

Итоги

Расшифровка бухгалтерского баланса позволяет пользователям извлечь из его скупых цифр максимум полезной информации. Для автоматизированной обработки данных из бухгалтерских отчетов, осуществляемой органами статистики, строки бухотчетности кодируются.

Источники:

- Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»

- Приказ Минфина России от 02.07.2010 N 66н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Формирование остатка по незавершенному производству

С кредита счета «Основное производство» списывается фактическая стоимость выпущенной продукции (работ, услуг). В этом случае счет 20 в зависимости от принятой учетной политики корреспондирует со счетами 40, 43, 90.

Сальдо по счету 20, оставшееся по итогам месяца, отражает стоимость основного незавершенного производства (НЗП).

Аналогичным образом формируются остатки на счетах 23 «Вспомогательные производства» и 29 «Обслуживающие хозяйства». Соответственно, остаток по счету 23 показывает стоимость вспомогательного незавершенного производства, а остаток по счету 29 — стоимость незавершенного производства обслуживающих хозяйств.

Остаток незавершенного производства по счетам 20, 23, 29 является остатком незавершенного производства в бухгалтерском учете по организации в целом. Незавершенное производство — счет 20 + счет 23 + счет 29, не закрытые на конец отчетного периода, — остатки на них суммируются с прочими данными, вносимыми в строку «Запасы» в балансе.

Порядок заполнения баланса с расшифровкой по счетам подробно рассмотрен в Путеводителе от КонсультантПлюс. Получите пробный бесплатный доступ к системе и изучите материал.

Не относятся к незавершенному производству:

- переданные в цеха (на участки), но не подвергавшиеся обработке сырье, материалы, покупные готовые изделия;

- не подлежащие исправлению забракованные полуфабрикаты.

О проводках, возникающих при учете неисправимого брака, читайте в статье «Учет брака в производстве — бухгалтерские проводки».