Облагаются ли страховыми взносами выходное пособие при сокращении? Ответ на этот вопрос должен знать каждый работодатель. Ведь при увольнении сотрудника в связи с ликвидацией предприятия или сокращении штата ему гарантированно должна быть выплачена не только заработная плата за отработанный период, но и компенсация за неиспользованные дни отпуска. С каждой выплаты работодатель обязан уплатить налог и страховые взносы. Помимо этого работнику должно быть перечислено выходное пособие, которое также облагается НДФЛ и другими взносами, но при определенных условиях. Каким образом это происходит? Разберемся более подробно.

Основные ошибки при начислении выходного пособия сотруднику, сокращенному с места работы

Процесс сокращения работников несет за собой большие расходы для работодателя, поэтому большинство организаций, увольняющих своих подчиненных со службы в связи с уменьшением численности штата, стараются всеми правдами и неправдами избежать лишних расходов. Чаще всего они настаивают на том, чтобы сотрудник написал заявление об уходе по собственному желанию или предлагают перевод на другую должность. Однако так делать нельзя. В действующем законодательстве четко прописана последовательность проведения процедуры сокращения штата, а также информация, касающаяся всех выплат и их налогообложения. Поэтому каждый работодатель обязан придерживаться правильной «схемы» увольнения, чтобы не иметь проблем с законом.

Ответ

6-НДФЛ

В 6-НДФЛ выходные пособия, выплаченные в пределах трех средних заработков, не отражайте.

Дело в том, что выходные пособия, не превышающие трехкратный средний заработок, не облагаются НДФЛ (п. 3 ст. 217 НК РФ). А необлагаемые выплаты в форме 6-НДФЛ отражать не нужно (письма ФНС России от 24.03.2016 № БС-4-11/5106, от 23.03.2016 № БС-4-11/4901, от 23.03.2016 № БС-4-11/[email protected]).

Соответственно, если вы не записывали выплаты в 6-НДФЛ, никакая корректировка не нужна.

Если записали, то подайте уточненные расчеты. За неверные показатели в 6-НДФЛ грозит штраф 500 руб. (ст. 126.1 НК РФ).

ЕРСВ

В расчете по страховым взносам вы должны были записать выходные пособия в строках с общей суммой выплат и с необлагаемыми суммами. Объясним подробнее.

В расчете по страховым взносам вы записываете все выплаты в пользу работников, начисленные по трудовым договорам и гражданско-правовым договорам на работы или услуги (п. 1 и 2 ст. 420 НК РФ и п. 7.5 порядка заполнения расчета, утвержденного приказом ФНС России от 10.10.2016 № ММВ-7-11/[email protected]).

Таким образом, в подразделах 1.1 и 1.2 вы включите суммы в выходных пособий в пределах трех средних заработков в показатели по строкам 030 и 040. В приложении 2 вы запишете выходные пособия по строкам 020 и 030.

Если вы не отражали выходные пособия в расчетах по взносам, подайте уточненные расчеты. Правда, если не подадите штраф вам не грозит. Налоговики штрафуют за ошибки в расчете по взносам, которые привели к недоплате взносов (ст. 120 НК РФ). А если вы не показали в расчете необлагаемые выплаты, эта ошибка к недоплате не привела. Но чтобы избежать лишних вопросов от проверяющих, советуем все же подать уточненки.

- При заполнении формы РСВ-1 за I квартал проверьте, не было ли выплат уволенным. По общему правилу на уволенных работников не надо заполнять раздел 6. Но ситуация иная, если бывший работник в отчетном квартале получил выплаты, облагаемые страховыми взносами

- При заполнении раздела 6 формы РСВ-1 воспользуйтесь примером и образцом

- Если уволенный сотрудник принес больничный – это не повод включать его в РСВ-1

Каким образом осуществляется расчет выходного пособия при увольнении при сокращении штата?

Судя по ТК РФ, при расторжении трудовых отношений по причине ликвидации предприятия или уменьшения численности штата, уволенному сотруднику работодатель обязан выплатить выходное пособие, размер которого формируется из суммы среднего заработка за 1 календарный месяц. Помимо этого, работнику причитается среднемесячная з/п и компенсационные выплаты за не отгулянные дни отпуска.

Также стоит отметить, что если при трудоустройстве на это предприятие в договоре был прописан пункт, содержащий информацию о размере возмещения денежной суммы в случае увольнения по инициативе работодателя, то в такой ситуации закон допускает осуществление повышенной выплаты сотруднику. Однако ее размер не может быть увеличен более чем в 6 раз.

Какими налогами облагается компенсация при сокращении штата

Сегодня не каждая организация может говорить о своей стабильности, на фоне складывающейся экономической ситуации многим предприятиям, в том числе и государственным, приходится применять такие меры, как сокращение численности своих работников.

Поскольку в таких ситуациях работник выступает самой незащищенной стороной, законодатель в трудовом кодексе установил определенные гарантии и компенсации, на которые может рассчитывать сокращаемый.

Для того, чтобы в случае проведения процедуры сокращения избежать трудовых споров и проблем в налоговой службой, организации следует знать, какая работнику полагается компенсация при сокращении штата, какими налогами она облагается.

Согласно статьям 84.1, 140 Трудового кодекса РФ

в день увольнения работодатель обязан выплатить сокращенному работнику все суммы, причитающиеся ему от работодателя.

Сюда следует отнести следующие выплаты:

Заработная плата за фактически отработанное до увольнения время.

Компенсация за неиспользованные дни отпуска

Выходное пособие в размере среднемесячного заработка в случае увольнения в связи с сокращением. Из части первой и части второй ст. 178 ТК РФ следует, что сокращаемый работник имеет право получить:

в день увольнения — выходное пособие в размере среднего заработка;

если в течение второго месяца с момента увольнения работник не трудоустроится — средний заработок за этот месяц;

если в двухнедельный срок с момента увольнения работник обратился в орган службы занятости населения и не был им трудоустроен в течение трех месяцев с даты увольнения, то в исключительных случаях по решению органа занятости работнику выплачивается средний заработок за этот третий месяц.

Дополнительную компенсацию в размере среднего заработка, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении, в случае, если трудовой договор расторгается с письменного согласия сотрудника до истечения двухмесячного срока предупреждения о сокращении штата. Дело в том, что по общему правилу, закрепленному в части второй ст. 180 ТК РФ, о предстоящем увольнении в связи с сокращением штата работник должен быть предупрежден работодателем персонально и под роспись не менее чем за два месяца до увольнения. В предупреждении следует указать конкретную дату увольнения. При этом в силу части третьей ст. 180 ТК РФ работодатель с письменного согласия работника имеет право расторгнуть с ним трудовой договор до истечения срока, указанного в части второй этой же статьи ТК РФ, выплатив ему дополнительную компенсацию в размере среднего заработка работника, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении.

Налогообложение компенсаций.

В первой части статьи мы определили, какая работнику полагается компенсация при сокращении штата, теперь давайте разберемся, какими налогами она облагается.

По смыслу п. 1 ст. 210 Налогового кодекса РФ в налоговую базу налогоплательщика входят:

— доходы, выражаемые в денежной форме;

— доходы, выражаемые в натуральной форме;

-материальная выгода в контексте ст.212 НК РФ.

Кроме того, для целей налогообложения к доходам, полученным от источников в Российской Федерации пп.6 п.1 ст.208 НК относит оплату таких действий, совершенных в Российской Федерации, как:

— выполнение трудовых обязанностей;

— выполненная работа;

— оказанная услуга;

На основе содержания двух вышеуказанных статей правильным является вывод о том, что зарплата, которую работник получил за месяц работы, предшествующий моменту увольнения, как и все предыдущие выплаты за труд, является доходом работника. Как следствие, с этой зарплаты налоговому агенту должно удерживать НДФЛ в размере 13%.

Относительно вопроса о том, какими налогами облагается компенсация при сокращении штата, то согласно п. 3 ст. 217 НК РФ

не облагаются налогом на доходы физических лиц все виды компенсационных выплат, установленных законодательством РФ, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных, в том числе выплаты компенсационного характера, связанные с увольнением работника.

На эту же тему была выражена позиция Министерства финансов Российской федерации в Письме от 17 февраля 2006г. № 03-05-01-03/18 и Письме от 09 февраля 2006 г. № 03-05-01-04/22.

Управление федеральной налоговой службы по городу Москве свое отношение к вопросу обозначило:

— в Письме от 18 июня 2009 г. № 20-14/3/061778,

— В Письме от 21 августа 2006 г. № 28-10/73963,

— в Письме от 29 августа 2005 г. № 28-11/61080.

В них, в частности, содержатся указания на то, что не подлежат обложению налогом на доходы физических лиц выплаты компенсационного характера, которые связаны с увольнением работника и выплачиваются в соответствии со ст. 178 ТК РФ.

К компенсационным выплатам следует относить:

— выходное пособие в размере среднего месячного заработка;

— средний месячный заработок на период трудоустройства.

На практике возникают ситуации, когда размеры выходного пособия, подлежащего выплате в связи с сокращением численности рабочих, превышают нормы, установленные НК (ст. 178). Причинами этому выступают улучшающие права трудящегося положения, либо прописанные в его трудовом договоре, либо принятые локальным актом организации, в которой он трудится.

В таких ситуациях, налог все-таки следует удерживать, но со следующими особенностями:

Так, согласно ст. 255 НК РФ

выходное пособие, которое выплачивается работникам при увольнении сверх нормы, установленной в ст. 178 ТК РФ, относится к начислениям работников, высвобождаемых по причине реорганизации или ликвидации налогоплательщика, сокращения численности (штата) работников, а, соответственно, уменьшает налоговую базу по налогу на прибыль налогоплательщиков -организаций.

В то же время, с той части пособия, причитающегося сокращаемому работнику, которая превышает указанные в ст. 178 ТК РФ размеры, должен быть удержан налог на доходы физических лиц. (Подтверждение этого вывода отразилось в Письмах Минфина № 03-03-06/2/168, 03-03-06/1/546).

Затронем также вопрос налогообложения компенсации, которую работодатель выплачивает работнику в случае, если последний дает свое согласие на досрочное расторжение трудового договора (до окончания срока предупреждения об увольнении).

В вышеуказанном случае сокращаемому полагается компенсация, величина которой рассчитывается пропорционально времени, которое остается до момента увольнения по Предупреждению, и оплачивается из расчета среднего заработка.

По поводу налогообложения этой компенсации Минфин России выразил свою позицию в письме от 11 марта 2009 г. № 03-04-06-01/54. По словам Минфина, на вышеуказанную выплату распространяются правила, установленные п. 3 ст. 217 НК РФ.

Теперь, что касается компенсации за неиспользованные дни отпуска.

Из абз. 6 п. 3 ст. 217 НК РФ следует, что

компенсация за неиспользованные отпуска не входит в перечень тех компенсаций, выплачиваемых работнику при увольнении, которые не облагаются налогом.

Проще говоря, выплаты, причитающиеся сокращаемому в качестве компенсации за неиспользованные дни отпуска облагаются НДФЛ в общепринятом порядке.

На эту тему есть соответствующие письма: УФНС России по г. Москве от 07 мая 2008 г. № 28-10/044275, ФНС России от 13 марта 2006 г. № 04-1-03/133.

Когда полагается выплата выходного пособия?

При получении письменного уведомления об увольнении в связи с сокращением штата сотрудник не обязан писать заявление об уходе по собственному желанию, ведь тогда он не сможет получить выходное пособие. Для уменьшения численности сотрудников у предприятия должна быть причина для этого. Как правило, основанием для уменьшения штата чаще всего является закрытие одного из филиалов фирмы, ликвидация производства, проблемы в финансовом плане и т. д.

Сразу после принятия решения об уменьшении штата руководителем издается приказ, который в обязательном порядке должен быть правильно оформлен и зарегистрирован. В документе прописывается перечень должностей, попадающих под сокращение и даты их планового увольнения. Затем собирается комиссия, которая проверяет правильность проведения процесса сокращения и сроки исполнения приказа. С приказом должны быть ознакомлены все трудящиеся, попадающие под увольнение с последующим получением выходного пособия.

Согласно статьям 178, 180 и 140 ТК РФ работодатель обязан перечислить выходное пособие и все остальные выплаты при увольнении по сокращению в последний трудовой день работника.

В случае прекращения трудовых отношений независимо от причины, расчет пособий осуществляется на бланке по форме Т61. В нем учитывается фактически отработанные часы и производится расчет з/п и прочих выплат, полагающихся увольняющемуся работнику.

Что нужно знать о выходном пособии?

Выходное пособие – это вид материальной помощи для уволенного сотрудника, на то время пока он не найдет новое место работы.

Поскольку в данном случае имеется ввиду расторжение трудового контракта по вине работодателя (а по основаниям, установленным статьей 178 ТК РФ), предприятие обязано выплатить сотруднику сумму компенсации.

При увольнении по соглашению сторон

Наличие соглашения сторон указывает на то, что руководство и работник сошлись во мнении о необходимости увольнения последнего. В связи с этим пособие по ТК РФ сотруднику не выплачивается. Но, как гласит часть 4 статьи 178 ТК РФ, работодатель может включить положение о выходном пособии в перечень прав работников в иных случаях, в том числе, по соглашению сторон. Оно закрепляется в трудовом либо коллективном договоре.

При сокращении штата

Сокращение штата – это уменьшение количества работников организации. В связи с этим сотрудникам, уволенным по данному основанию, полагается компенсация в виде выходного пособия.

Размер выплаты составляет:

- среднемесячный заработок;

- сохраняемая за работником средняя зарплата на период трудоустройства, но не свыше 2 месяцев с момента прекращения трудового договора.

Пособие рассчитывается в соответствии со статьей 139 ТК РФ и правительственного акта. Равняется нескольким среднемесячным зарплатам (как правило – двум).

Средний оклад рассчитывается исходя из суммы фактически начисленных работнику денежных средств и данных о том, какое количество времени он отработал за двенадцать предшествующих календарных месяцев (под ними понимается период с 1 по 30/31 число включительно, а в феврале – по 28/29). Также учитываются все иные формы выплат, независимо от их источников, применяемых конкретным работодателем.

В законе перечислены выплаты, которые не могут использоваться при расчете среднего заработка. Например, к ним относятся премии, больничные, пособия по беременности и родам и другие оплачиваемые дни отсутствия на рабочем месте.

Размер среднего заработка сотрудника не может быть меньше установленного законом прожиточного минимума. Также эта сумма не зависит от возраста, стажа или квалификационного уровня гражданина.

Если сотрудник отработал в организации менее 1 года, для расчета средней зарплаты и пособия учитывается время, в течение которого он официально числился в штате. В ситуации, когда гражданин трудился менее месяца до момента сокращения штата, для исчисления используется тарифная ставка или размер оклад.

Ликвидация предприятия

Российское законодательство под ликвидацией понимает вынужденное или добровольное, полное прекращение деятельности какой-либо организации (производственного предприятия или компании).

При такой форме закрытия юрлица, его права и обязанности не передаются другой организации, поэтому все работники, с которыми у него заключен трудовой договор, подвергаются увольнению с выплатой соответствующих компенсаций. Одной из них также является пособие.

Наиболее важная обязанность работодателя при ликвидации – это своевременное уведомление работника об увольнении в письменном виде, за 2 месяца до предстоящего прекращения деятельности.

Выходное пособие при ликвидации рассчитывается аналогичным образом, что и в случае сокращения штата работников. Также за основу берется среднемесячный заработок за 2 месяца, который составляет общую сумму пособия. Предполагается, что в течение этого периода сотрудник будет находиться в поиске работы.

Выдача денежных средств производится в день завершения трудовых отношений, когда готов полный расчет. Средства сотрудникам выплачиваются из бюджета работодателя, в котором заложена определенная сумма, расходуемая в случае ликвидации компании.

Выплата общей суммы выходного пособия осуществляется в следующем порядке:

- пособие в день увольнения;

- компенсационная выплата после истечения первого месяца, следующего за увольнением;

- возмещение за второй месяц, которое является окончательным.

Однако, согласно трудовому законодательству, возникают случаи, когда работник может получать выплату и после истечения двух месяцев со дня увольнения. Если он в течение 2 недель с момента потери работы встал на учет в центре занятости населения, он может продлить срок содержания еще на 1 месяц.

Такое возможно, если в течение 2 месяцев для работника не нашлось подходящей должности. Выходное пособие в связи с ликвидацией не влияет на назначение выплаты по безработице.

Иногда можно уменьшить размер компенсации. К примеру, это касается тех сотрудников, которые заняты на работах сезонного характера. Им выдается выходное пособие, равное двухнедельному среднему заработку.

Призыв на военную службу

Если аннулирование трудового договора сотрудника связано с его призывом на военную или альтернативную гражданскую службу, ему положено выходное пособие в размере средней зарплаты за 2 недели. Чтобы иметь право на данную выплату, призывник должен предъявить по месту работы повестку о явке в военкомат для отправки на службу.

На основании этого документа издается приказ о прекращении трудового договора по пункту 1 части 1 статьи 83 ТК РФ. По аналогии с описанными выше ситуациями, будущий военнослужащий получает причитающееся ему выходное пособие в день увольнения.

Если он отсутствует в это время на рабочем месте, соответствующие суммы должны быть перечислены не позднее следующего дня после того, как уволенный предъявит требование о расчете.

Для установления размера средней зарплаты используется сумма, начисляемая за обычный рабочий день в следующих случаях:

- оплата отпусков;

- выдача компенсации за отпуска, которыми работник не воспользовался;

- другие случаи, предусмотренные ТК РФ, за исключением ситуации, когда определяется средний заработок в отношении служащего, для которого введен суммированный учет трудового времени.

Средний заработок высчитывается по правилу: дневная оплата, которую сотрудник получает в обычных условиях, умножается на численность дней (календарных, рабочих) в периоде, подлежащем расчету.

Как рассчитывается выходное пособие работникам при сокращении?

Выдача выходного пособия при увольнении является обязательной деталью при проведении процедуры сокращения персонала. Его размер в 2018 году можно рассчитать по следующей формуле:

ВП = РД*СЗ, в которой

ВП является размером выходного пособия;

РД – количеством рабочих дней в месяце, следующем за увольнением;

СЗ – средним дневным заработком.

Среднедневной заработок рассчитывается по формуле:

СЗ = ГД/730, в которой ГД является доходом за последние 2 отработанных года на предприятии.

Рассмотрим пример:

Иванов М.И отработал в компании 2 года, после чего его сократили по причине уменьшения численности штата. Его заработок за это время составил 153750 рублей, за вычетом больничных, командировочных и прочих выплат, не относящихся к ФОТ. Исходя из этого, средний заработок рассчитаем по формуле:153750 рублей / 730 = 210,62 рублей.

Для определения размера выходного пособия обратимся к формуле, указанной выше: 20*210,62 рублей = 4212,40 рублей.

Таким образом, сумма пособия за увольнение по сокращению, причитающаяся Иванову М.И составляет 4212,40 рублей.

Расчёт

Дело в том, что средняя сумма заработка за сутки считается за день, в который сотрудник работал, а не за тот, который указан в календаре. Чтобы правильно рассчитать сумму пособия нужно взять заработную плату, полученную за 12 месяцев до того, как работник был уволен.

При этом не нужно учитывать отпуска и больничные. Далее, нужно поделить полученные значение на рабочие сутки в вышеупомянутых периоды, которые отмечены в календаре производственного типа.

Выходные и отпускные не берутся в расчёт потому, что в эти периоды сотрудник не выполнял свои рабочие обязанности.

Облагается ли налогами выходное пособие в связи с сокращением численности или штата? Если речь идёт о таком налоге, как НДФЛ, то все вышеперечисленные выплаты не подлежат налогообложению такого типа.

Исключением для него являются только зарплата, которая выплачивается за месяц увольнения и компенсация за отпуск, который уволенный работник не использовал. Это регламентировано статьями 208, 210 и 217 НК РФ.

Какие страховые взносы удерживаются из суммы выходного пособия при увольнении по сокращению?

Выходное пособие, выплачиваемое сотруднику при сокращении с работы, не подлежит обложению страховыми взносами, но только если его лимит не превышает установленный законом размер. Как правило, его сумма определяется исходя из среднемесячной з/п за последние 2 года работы.

Страховые взносы начисляются на выходное пособие, назначенное при увольнении по сокращению в следующих случаях:

- размер выплат, начисленных сокращенному сотруднику на период поиска нового места работы, превышает среднюю з/п за месяц в 3 раза. В этой ситуации величина отчисляемых взносов будет рассчитана с превышенной суммы;

- размер выплат, выданных работнику, уволенному по сокращению с предприятия, находящегося на территории Крайнего Севера, превышает средний заработок за месяц более чем в 6 раз. В этом случае удержание страховых взносов будет осуществляться с превышенной части пособия.

Что положено сотруднику, увольняемому по сокращению

При увольнении по сокращению численности (штата) закон защищает права более уязвимой стороны — работника. В ТК РФ предусмотрены несколько видов гарантий, позволяющих сделать расставание сотрудника с нанимателем менее болезненным. В том числе это денежные средства, которые работодатель обязан заплатить, чтобы не нарушить трудовое законодательство:

- Зарплата. Важно отметить, что выплатить нужно всё, что причитается работнику на дату увольнения, вкл. долги работодателя за предыдущие периоды. А вот если у работника есть какие-то долги перед работодателем, то удержать большинство из них из зарплаты можно только с письменного согласия работника.

Пример

У работника остались подотчетные суммы, по которым он не сдал авансовый отчет. Просто скорректировать выплату при увольнении на сумму долга работника нельзя. Нужно договариваться с ним и получать от него согласие на удержание из зарплаты.

- Компенсация за неиспользованный отпуск. При увольнении по сокращению штатов рассчитывают обычным порядком, без каких-то нюансов.

- Выходное пособие при сокращении. Ниже разберем подробно, как его рассчитать.

- Средний заработок на время трудоустройства. Его нужно выплачивать за 2-й и 3-й месяц после увольнения (для работников Крайнего Севера — еще и за 4-6 месяцы). Но бывший работник обязан подтвердить, что он за прошедшее время никуда не трудоустроился. Для этого он должен представить трудовую книжку, в которой отсутствует запись о приеме на работу, или сведения о трудовой деятельности — в соответствии с новыми правилами ведения электронных трудовых книжек (ст. 66.1 ТК РФ). Средний заработок за 3-й месяц после увольнения (за 4-6 для северян) выплачивают, только если работник предъявил решение органа занятости населения о том, что за ним нужно сохранить заработок на этот период (ст. 178 ТК РФ).

- Пособие по больничному листу. Если работник заболел в течение 30 дней после даты увольнения по сокращению. Правда, в отличие от «рабочих» больничных, «увольнительный» оплачивают всегда в размере 60% от среднего заработка.

Нет сомнений, что если сокращение произведено в связи с коронавирусной инфекцией, служба занятости будет более охотно выдавать решения о сохранении за уволенным среднего заработка от прежнего работодателя в течение максимально возможного срока.

Положены ли удержания НДФЛ с выходного пособия, назначенного при увольнении по сокращению?

Подоходный налог с зарплаты и компенсации за неиспользованный отпуск, которые выплачиваются при увольнении, удерживается в размере 13%. Причина ухода работника с работы здесь не играет никакой роли.

Выходное же пособие, назначаемое работнику, увольняющемуся в связи с сокращением штата, согласно статье 217 НК РФ налоговыми сборами не облагается. Однако, как уже говорилось ранее, его размер не должен превышать среднемесячный заработок более чем в 6 раз в регионах Крайнего Севера, и более чем в 3 раза – в остальных субъектах РФ.

Из явно завышенной суммы выплат налоговый вычет будет удержан в бюджет по всем правилам. Исходя из статьи 226 НК РФ, перечисление НДФЛ в этом случае осуществляется не позднее следующего рабочего дня после перечисления работнику итоговой суммы расчета.

Как облагаются НДФЛ выплаты выходных пособий, не указанные в ТК РФ

В некоторых ситуациях у работодателя могут возникнуть затруднения в отнесении выплат к разряду компенсационных с точки зрения их обложения НДФЛ с применением льготы, например при выходе на пенсию или увольнении по соглашению сторон.

Согласно абз. 1 п. 3 ст. 217 НК РФ льгота предоставляется по отношению к выплатам, установленным на законодательном уровне (федеральном, региональном, муниципальном).

В ч. 4 ст. 178 ТК РФ предусмотрено, что трудовым или коллективным договором могут быть установлены другие случаи выплаты выходных пособий, кроме предусмотренных в чч 1–3 ст. 178 ТК РФ, и повышенные размеры выходных пособий.

Следовательно, компенсации, выплачиваемые при выходе на пенсию или увольнении по соглашению сторон, можно расценивать как предоставленные согласно закону при условии, что они предусмотрены трудовым или коллективным договором (ч. 4 ст. 178 НК РФ).

ВАЖНО! В случае увольнения по соглашению сторон условие о выплате компенсации может быть предусмотрено отдельным соглашением, которое является неотъемлемой частью трудового договора (ст. 57 ТК РФ).

В п. 3 ст. 217 НК РФ предусмотрено, что компенсации, выплачиваемые при увольнении, не облагаются НДФЛ, если они не превышают трехкратный среднемесячный заработок (шестикратный среднемесячный заработок для работников, уволенных из организаций в районах Крайнего Севера и приравненных к ним местностях). Положения п. 3 ст. 217 НК РФ применяются независимо от основания, по которому производится увольнение (см. письмо ФНС России от 25.05.2017 № БС-4-11/9933).

Следовательно, при выполнении двух вышеуказанных условий компенсации, выплачиваемые при увольнении, в том числе по соглашению сторон или при выходе на пенсию, не облагаются НДФЛ (п. 3 ст. 217 НК РФ, письма Минфина России от 12.02.2018 № 03-04-06/8420, от 28.02.2017 № 03-04-06/11087, ФНС России от 25.05.2017 № БС-4-11/9933, определение Верховного суда РФ от 16.06.2017 № 307-КГ16-19781).

Если компенсационная выплата больше трехкратного среднемесячного заработка (шестикратного среднемесячного заработка для работников, уволенных из организаций в районах Крайнего Севера и приравненных к ним местностях), то с суммы превышения НДФЛ удерживается (письма Минфина России от 12.02.2018 № 03-04-06/8420, от 28.02.2017 № 03-04-06/11087, ФНС России от 25.05.2017 № БС-4-11/9933). Налог нужно удержать при фактической выплате компенсации и перечислить в бюджет не позднее дня, следующего за днем выплаты работнику (пп. 4, 6 ст. 226 НК РФ).

Выходное пособие при сокращении в 2021 году ндфл и страховые взносы

В данной статье мы рассмотрим облагаются ли страховыми взносами выходное пособие при сокращении.В целом, процедура сокращения персонала – очень затратный проект для предприятия, поэтому многие руководители стараются избежать этого, предлагая работникам написать заявление об увольнении по собственному желанию, но не все сотрудники поддаются этим уговорам, да, собственно говоря, это и неправильно. Есть ещё одна возможность избежать достаточно серьёзных расходов – предложить работнику другую, вакантную, должность в этой же организации, но здесь работник вправе отказаться от данного предложения.

Облагаются ли страховыми взносами выходное пособие при сокращении в 2021: особенности и наиболее распространенные ошибки

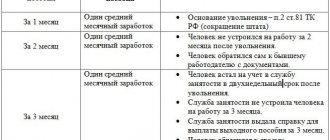

К примеру, при ликвидации организации, а также при сокращении численности или штата фирмы (п. 1,2 ст. 81 ТК РФ) работнику выплачивается выходное пособие в размере среднего месячного заработка, и на период трудоустройства – по общему правилу не свыше 2 месяцев со дня увольнения, – за ним сохраняется средний месячный заработок (ст. 178 ТК РФ). Вся заработная плата сотрудников облагается страховыми взносами: в пенсионный фонд, фонд медицинского и социального страхования.

Выходное пособие, а также другие компенсации (кроме компенсации за неиспользованный отпуск), выплачиваемые увольняемому работнику, подлежат обложению взносами тогда, когда их сумма превышает определенный лимит (пп. «д» п. 2 ч. 1 ст. 9 Закона от 24.07.2009 № 212-ФЗ , пп. 2 п. 1 ст. 20.2 Закона от 24.07.1998 № 125-ФЗ ). Лимиты для разных категорий работников приведены в таблице ниже.

Кроме законодательно установленных случаев, выплата выходного пособия может быть предусмотрена трудовым или коллективным договором, локальным нормативным актом организации, а также отдельным соглашением с работником (ст. 178, 181 ТК РФ).

Основание выплаты выходного пособия и других компенсаций

К примеру, при ликвидации организации, а также при сокращении численности или штата фирмы (п. 1,2 ст. 81 ТК РФ) работнику выплачивается выходное пособие в размере среднего месячного заработка, и на период трудоустройства – по общему правилу не свыше 2 месяцев со дня увольнения, – за ним сохраняется средний месячный заработок (ст. 178 ТК РФ).

Какие выплаты положены работнику при увольнении

Сокращенные сотрудники должны получить:

1. Стандартные начисления, которые переводятся на счет в последний рабочий день:

- зарплата за отработанный промежуток времени, а также полагающиеся надбавки, премии и другие выплаты;

- возмещение за неиспользованные отпускные дни;

- выходное пособие, размер которого составляет не менее среднемесячной зарплаты за один месяц, если иная величина данной выплаты не прописана в трудовом или коллективном договоре;

- дополнительное возмещение, выплачиваемое в случае увольнения раньше времени, зафиксированного в извещении о сокращении. Величина данной компенсации равняется средней зарплате за данный период. Таким образом, работодатель может уволить сотрудника исключительно с согласия последнего.

Рекомендуем

«Как разрешить конфликты с сотрудниками — инструкция для руководителя» Подробнее

2. Пособия в связи с нетрудоустройством с момента увольнения при сокращении штата (не выплачиваются работникам, нанятым менее чем на двухмесячный срок):

- оплата больничного листа, если временная нетрудоспособность наступила в период до 30 календарных дней с последнего рабочего дня;

- выплаты в размере средней заработной платы за второй и третий месяц при невозможности трудоустроиться (сумма за первый месяц перечисляется в последний рабочий день), если сотрудник предоставит документы, подтверждающие отсутствие работы.

Для получения выплаты при нетрудоустройстве за второй месяц с момента увольнения, необходимо составление заявления и предъявление на бывшем месте работы трудовой книжки. Выходное пособие за третий месяц в размере средней заработной платы начисляется только при особых обстоятельствах.

Для этого должны быть соблюдены следующие условия:

- у работника отсутствуют материальные средства;

- на иждивении человека находятся нетрудоспособные члены семьи;

- сотрудник обратился в центр занятости населения в течение 14 дней с момента увольнения, и его не смогли трудоустроить;

- наличие решения о праве на получение данной выплаты, выданного службой занятости.