Куда подавать: нюансы

Обычно расчет подается налоговыми агентами в «свою» ИФНС, то есть по месту учета компании либо по месту регистрации ИП. Но для определенных случаев установлены отдельные правила.

Обособленные подразделения

Юридическое лицо, имеющее обособленные подразделения, подает расчет по месту учета каждого из них. В форму включаются доходы и НДФЛ работников этого подразделения.

Если на учете в одной ИФНС стоят два обособленных подразделения, но они имеют разные коды ОКТМО (относятся к разным муниципальным образованиям), то 6-НДФЛ подается отдельно в отношении каждого из них. Если ситуация обратная, то есть два обособленных подразделения с одним ОКТМО стоят на учете в разных ИФНС, то юридическое лицо может встать на учет в одной из инспекций и отчитываться по 6-НДФЛ перед ней за оба подразделения.

Случается, что сотрудник успел поработать в разных филиалах в течение одного налогового периода. Если при этом они имеют разные ОКТМО, то придется подавать несколько форм.

На титульном листе 6-НДФЛ при наличии подразделений необходимо указывать:

- ИНН головной организации;

- КПП обособленного подразделения;

- ОКТМО муниципального образования, на территории которого расположено место работы сотрудников (его же указать в платежном поручении).

Смена адреса

Если в течение налогового периода в другую ИФНС, то по новому месту учета необходимо подать две формы 6-НДФЛ:

- первую — за период нахождения по прежнему адресу, указав старый ОКТМО;

- вторую — за период нахождения по новому адресу, указав новый ОКТМО.

КПП в обоих формах указывается тот, который присвоен новой ИФНС.

Заполнение Титульного листа

Титульный лист формы отображает полную информацию о плательщике налога, выступающего в статусе нанимателя рабочей силы. Это:

- Сокращенное название юридического лица или ИП. Если сокращения не предусмотрены, прописывается полное наименование налогоплательщика.

- Указываются коды: ИНН, КПП.

- Номер корректировки. Если налогоплательщик формирует первый пример заполнения 6 НДФЛ, он должен указать «000», но если направляется уточненный вариант документа, то в этой ячейке указывается «001», «002» и т.д., с учетом того, какой раз подается уточненная форма.

- Период представления. Прописывается код с учетом периодичности представления документа. Чтобы знать, как правильно заполнить 6 НДФЛ в ячейке «период», нужно ознакомиться, с кодами: 1 квартал – 21, полугодие – 31, 9 месяцев – 33, год – 34.

- Налоговый период. Необходимо отразить год, за который производятся исчисления, например, 2021 год.

- Код по месту учета. В этой ячейке следует прописать код филиала ФНС, куда будет направляться документ. Каждый код дает возможность налоговикам определить, почему именно в это подразделение фискальной службы была сдана форма 6 НДФЛ за 2021, образец заполнения которого представлен вниманию наших читателей.

Новая форма 6-НДФЛ

18 января 2021 года ФНС своим приказом № ММВ-7-11/[email protected] утвердила новую форму 6-НДФЛ, но она вступит в силу лишь с 26 марта 2018 года. Пока отчитываться нужно по старой форме, утвержденной приказом ФНС от 14.10.2015 № ММВ-7-11/[email protected]

Однако за следующий квартал в любом случае придется подавать уже новую форму, поэтому рассмотрим, что в ней изменилось.

Новшества в основном касаются реорганизованных юридических лиц. С 1 января текущего года в случае неподачи компанией 6-НДФЛ до реорганизации это должен сделать ее правопреемник. В связи с этим изменения формы и порядка ее заполнения таковы:

- Появились поля для реквизитов правопреемника на титульном листе:

- поле для указания формы реорганизации, в котором нужно поставить подходящий код: 1 — преобразование,

- 2 — слияние,

- 3 — разделение,

- 5 — присоединение,

- 6 — разделение с одновременным присоединение,

- 0 — ликвидация;

- поле для указания ИНН/КПП реорганизованной компании (остальные ставят прочерк).

- Введены коды для правопреемников, которые нужны указывать в поле «по месту нахождения (учета)»:

- 216 — для правопреемников, которые являются крупнейшими налогоплательщиками;

- 215 — для всех остальных.

- В поле для подтверждения достоверности и полноты сведений появилось указание на правопреемника налогового агента (код «1»).

- При подаче формы правопреемником в поле «налоговый агент» нужно указывать название реорганизованной организации или ее обособленного подразделения.

Кроме того, небольшие изменения коснутся всех налоговых агентов, а именно:

- в поле «по месту нахождения (учета)» налогоплательщики, не относящиеся к числу крупных, вместо кода «212» должны указывать код «214»;

- для подтверждения полномочий доверенного лица нужно будет указывать реквизиты документа, в не только его наименование.

Состав отчета

Бланк документа имеет единую форму, которая утверждена Приказом ИФНС РФ № ММВ-7-11/450. Бланк применяется при формировании документации за каждый квартал, в том числе заполнение 6 НДФЛ за 3 квартал 2021 года также производится с использованием данного образца.

В 2021 году ожидается внесение изменений в бланк фискального отчета, информацию о будущих изменениях можно найти на официальном сайте налоговой службы в разделе нормативных актов. Но, пока изменения не набрали законной силы, налогоплательщики обязаны производить заполнение 6 НДФЛ за 9 месяцев 2021 года, а также по годовым итогам по форме, утвержденной Приказом ИФНС РФ № ММВ-7-11/450.

В состав налогового отчета входят такие разделы:

- Титульный лист. На главном листе бланка отражается вся информация о плательщике налога, выступающем в качестве нанимателя рабочей силы.

- Раздел 1. В этом разделе правила заполнения 6 НДФЛ требуют отображения сводных сумм начисленных поступлений, налоговых вычетов, рассчитанного, высчитанного или неудержанного налогового обязательства.

- Раздел 2. В разделе указываются размер сумм и конкретные числа выплаты доходных сумм трудящимся, а также суммовые показатели и числа удержания и перечисления в Казну НДФЛ.

Как устанавливает порядок заполнения 6 НДФЛ, во втором разделе прописываются сведения только за отчетное время, несмотря на то обстоятельство, что все остальные сведения, прописываемые в Разделе 1, имеют нарастающий результат с начала года.

Санкции за нарушения

За нарушения срока и формы подачи 6-НДФЛ предусмотрена налоговая и административная ответственность. Все санкции собраны в следующей таблице.

Таблица 1. Возможные санкции за нарушение порядка и срока подачи 6-НДФЛ

| Нарушение | Санкция | Регулирующая норма |

| Форма не подана | 1 тыс. рублей за каждый месяц (полный и неполный) | п. 1.2 ст. 126 НК РФ |

| Расчет не поступил в ИФНС в течение 10 дней после окончания срока сдачи | Блокировка расчетного счета | п. 3.2 ст. 76 НК РФ |

| Ошибка в расчете (если выявлена налоговым органом до того, как агент ее исправил) | 500 рублей | ст. 126.1 НК РФ |

| Несоблюдение формы (подача на бумаге вместо направления по ТКС)* | 200 рублей | ст. 119.1 НК РФ |

| Нарушение срока подачи | 300-500 рублей на должностное лицо | ч. 1 ст. 15.6 КоАП РФ |

*Примечание. Налоговые агенты, подающие расчет в отношении 25 и более застрахованных лиц, должны сдавать его в электронной форме по ТКС. Все прочие могут выбирать форму на свое усмотрение.

К административной ответственности привлекаются должностные лица компании. Например, штраф за несвоевременную подачу 6-НДФЛ наложат на главного бухгалтера, если в его должностной инструкции указано, что он отвечает за своевременную подачи отчетности.

Отражаем отпускные

Начисление за дни нахождения трудящихся в отпуске, как и исчисление зарплаты, включается в расчет базы налогообложения НДФЛ, соответственно, полученные суммы за дни отпуска должны отражаться в расчетах документа. В Разделе 1 эти денежные выплаты прописываются в ячейке 020, при этом туда входят все начисления, прошедшие с января. А в Разделе 2 прописываются только те суммовые показатели и числа их получения, что прошли в последние три месяца. То есть 6 НДФЛ за 3 квартал 2021 бланк в Разделе 2отражает только июль, август и сентябрь месяц.

Как заполнить 6-НДФЛ

Форма состоит из титульного листа и двух разделов. В титуле указывается наименование налогового агента, его основные реквизиты, а также данные о налоговом органе. В разделах 1 и 2 указываются сведения обо всех доходах физических лиц, с которых начисляется НДФЛ. Подразумеваются не только работники, но и лица, с которыми заключались договоры гражданско-правового характера, если с выплат по ним начисляется НДФЛ. А вот доходы, которые не облагаются налогом (например, детские пособия), в форме не отражаются.

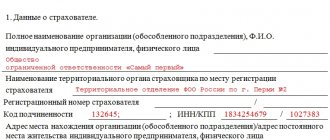

Титульный лист

На следующем изображении представлен пример заполнения информативной части титульного листа формы 6-НДФЛ (старая форма для отчета за 2021 год).

Пример заполнения 6-НДФЛ

Если расчет будет подаваться после 26 марта 2021 года и будет применяться новая форма, следует учесть особенности, о которых мы рассказали в начале статьи. Вот как выглядит верхняя часть титульного листа в обновленной 6-НДФЛ:

Фрагмент титульного листа новой формы 6-НДФЛ

Заполнение титульного листа 6-НДФЛ обычно не вызывает вопросов. Про то, как нужно заполнять ИНН, КПП и ОКТМО при наличии обособленных подразделений, мы рассказали выше. Соответственно, при отсутствии филиалов прописываются собственные коды. Остальные поля заполняются так:

- «Номер корректировки» — при первичной сдаче указывается «000», в противном случае ставится порядковый номер декларации «001», «002» и так далее.

- «Период представления» — для формы за год это код «34».

- «Налоговый период» — 2021.

- «Код налогового органа» складывается из двух значений:

- первые две цифры — код региона;

- последние две цифры — номер налоговой инспекции.

- Код «по месту нахождения (учета)» берется из приложения к Приказу, которым утверждена форма. Организации, зарегистрированные по месту учета, в старой форме ставят «212», в новой — «214».

Раздел 1

В этом разделе сведения указываются нарастающим итогом за весь отчетный период. Заполняется он одинаково и в новый, и в старой форме — изменении этого раздела не коснулись. Построчное заполнение раздела 1 формы 6-НДФЛ представлено в следующей таблице.

Таблица 2. Заполнение строк раздела 1 формы 6-НДФЛ

| Строка | Что указывается |

| 010 | Ставка НДФЛ |

| 020 | Общий доход всех лиц с начала периода (года) |

| 025 | Доходы в виде дивидендов |

| 030 | Вычеты по доходам из строки 020 |

| 040 | Общий исчисленный НДФЛ |

| 045 | НДФЛ с дивидендов (входит в строку 040) |

| 050 | Сумма авансового платежа, уплаченного мигрантом с патентом |

| 060 | Количество лиц, по которым подается форма |

| 070 | Сумма удержанного за весь период НДФЛ |

| 080 | Сумма налога, которую агент не смог удержать (например, с доходов в натуральной форме). Не подлежит отражению НДФЛ, который будет удержан в следующем периоде |

| 090 | Сумма НДФЛ, которая была возвращена плательщику |

Внимание! Если доходы облагались НДФЛ по разным ставкам, нужно заполнить несколько блоков строк 010-050 и указать в каждом из них сведения по одной ставке. При этом в строках 060-090 показатели отражаются общей суммой.

Раздел 2

В разделе 2 указываются сведения только за 3 последних месяца отчетного периода. То есть в разделе 2 формы 6-НДФЛ за 2021 год нужно указать данные за последний квартал этого года.

В разделе 5 полей, в которых отражается такая информация:

- по строке 100 — дата получения дохода;

- по строке 110 — дата удержания НДФЛ с этого дохода;

- по строке 120 — дата перечисления налога в бюджет.

- по строке 130 — сумма полученного дохода;

- по строке 140 — сумма удержанного НДФЛ.

Основные сложности при заполнении раздела 2 вызывает определение дат получения дохода и перечисления НДФЛ. Они отличаются для разных видов доходов. Чтобы не запутаться, рекомендуем свериться со следующей таблицей.

В таблице отсутствует графа с датой удержания налога, поскольку чаще всего она совпадает с датой получения дохода. Исключения из этого правила — под таблицей.

Таблица 3. Определение дат для 6-НДФЛ

| Доход | Дата получения | Срок перечисления НДФЛ |

| Зарплата. Аванс*. Премия (как часть оплаты труда) | Последний день месяца, за который начислили зарплату или премию за месяц, входящую в оплату труда | Не позднее дня, следующего за днем выплаты премии или зарплаты при окончательном расчете. |

| Единовременная премия (годовая, квартальная, в связи с каким-либо событием) | День выплаты премии | |

| Отпускные, больничное пособие | День выплаты | Не позднее последнего дня месяца, в котором выплачивались отпускные или пособие по временной нетрудоспособности |

| Выплаты при увольнении (зарплата, компенсация за неиспользованный отпуск) | Последний день работы | Не позднее дня, следующего за днем выплаты |

| Дивиденды | День выплаты | |

| Для ООО — не позднее дня, следующего за днем выплаты. Для АО — не позднее одного месяца с наиболее ранних из следующих дат:

| ||

| Матпомощь | День выплаты | Не позднее дня, следующего за днем выплаты |

| Подарки в натуральной форме | День выплаты (передачи) подарка | Не позднее дня, следующего за днем выдачи подарка |

*Пояснение. НДФЛ с аванса не удерживается — он будет удержан с зарплаты за вторую часть месяца. Однако бывает, что аванс выплачивается в последний день месяца. В таком случае он признается оплатой труда за месяц, и НДФЛ удерживается как с заработной платы.

Дата получения дохода и удержания НДФЛ не совпадают в случаях:

- При выплате суточных сверх установленных нормативов. Днем удержания налога считается ближайший день выплаты заработной платы в том месяце, в котором утвержден авансовый отчет.

- При получении материальной выгоды — дорогостоящих подарков, иного дохода. Днем удержания налога считается ближайший день выплаты зарплаты.

При заполнении строк 100-120 суммируются все доходы, у которых соответственно совпадают все 3 даты. То есть можно просуммировать зарплату и ежемесячные премии. А вот квартальные премии, отпускные, больничные будут показаны отдельно. В форме будет присутствовать необходимое количество блоков строк 100-140.

Важно! При заполнении строки 130 доход указывается полной суммой. То есть уменьшать его на сумму НДФЛ и вычетов не нужно.

Итак, при заполнении 6-НДФЛ за 2021 год имеем следующее:

- В разделе 1 будут отражены доходы, фактически полученные в 2021 году.

- В разделе 2 будут фигурировать доходы, срок уплаты НДФЛ с которых истекает в последнем квартале 2021 года.

О нюансах отражения заработной платы за декабрь читайте в отдельной статье. Если она выплачивается в январе, то в форме за год она отражена не будет.

Назначение отчета 6-НДФЛ и правила сдачи его за год

Отчет 6-НДФЛ является сводной отчетностью по налогу на доходы, который налоговый агент удерживает из доходов, выплачиваемых физлицам. В нем содержатся данные, позволяющие судить об объеме начислений налога к оплате за отчетный период и о том, в какие сроки этот налог следует уплатить в бюджет.

Отчет формируется поквартально, но данные в нем делятся на две группы, отражающие информацию:

- нарастающим итогом за прошедшие с начала года кварталы — в отношении расчета общей суммы подлежащего удержанию налога от оказавшегося начисленным за период дохода с учетом уменьшения его на возможные вычеты;

- только по последнему кварталу периода отчета — в части тех сумм налога, сроки оплаты которых (определенные в соответствии с законодательством) приходятся именно на этот квартал.

Отчетность, создаваемую по итогам периодов, последовательно включающих в себя каждый из трех первых кварталов года, сдают не позднее последней даты месяцев, наступающих после завершения каждого квартала. Для годового отчета установлен особый срок. С 2020 года это 1 марта года, наступающего вслед за отчетным (раньше было 1 апреля) (п. 2 ст. 230 НК РФ).

Даты всех вышеприведенных сроков, попадающие на общевыходные дни, приводят к переносу завершающего дня срока на более позднюю дату, отвечающую ближайшему к такому выходному буднему дню (п. 7 ст. 6.1 НК РФ). В 2021 году 1 марта рабочий день. Поэтому сдать расчет за 2021 год нужно до 01.03.2021 включительно.

Подробнее о сроках сдачи 6-НДФЛ за 2021 год читайте здесь.

И еще правило. Налоговый агент может сдать 6-НДФЛ за 2021 год на бумаге, если численность получивших от него доходы физлиц «до 10 человек». Именно так сказано в п. 2 ст. 230 НК РФ.

Здесь возникает вопрос: формулировка «до 10 человек» означает «10 включительно» или «менее 10» (то есть 9)? Ответ на него вы найдете в КонсультантПлюс. Получить пробный доступ к системе можно бесплатно.

Как же надо заполнить 6-НДФЛ за год, чтобы представленная отчетность не вызвала лишних вопросов по ее составлению? Этому будут способствовать:

- выбор актуального бланка формы;

- правильное занесение данных в нее.

Важно! Рекомендация от КонсультантПлюс Перед тем как сдать расчет 6-НДФЛ в налоговый орган, рекомендуем проверить его. Это можно сделать при помощи контрольных соотношений, так же как налоговая инспекция… Полный алгоритм проверки смотрите в К+, получив бесплатный пробный доступ.

Пример заполнения

Рассмотрим порядок заполнения формы 6-НДФЛ на примере ООО «Ромашка». Организация создана в начале 2021 года, количество сотрудников — 6. Данные за год таковы:

- совокупный доход работников составил 5 100 000 рублей;

- им предоставлены стандартные вычеты в сумме 14 000 рублей;

- размер НДФЛ с дохода за год — 661 180 рублей;

- размер удержанногоза год НДФЛ составил 610 480 рублей (налог с декабрьской зарплаты в сумме 50 700 рублей удержан в январе 2018).

Вот как будет выглядеть раздел 1 формы 6-НДФЛ ООО «Ромашка» за 2017 год:

Раздел 1 формы 6-НДФЛ ООО Ромашка

В следующей таблице перечислены операции за IV квартал, которые понадобятся для отражения в разделе 2 формы 6-НДФЛ.

Таблица 4. Операции ООО «Ромашка» в IV квартале 2021 года по выплате дохода и удержанию НДФЛ

| Дата | Операции и суммы |

| 02.10.2017 | Перечислен НДФЛ с отпускных, выплаченных 12.09.2017. Сумма отпускных — 90 000 рублей, сумма НДФЛ – 11 700 рублей |

| 05.10.17 | Выплачена ЗП за сентябрь в размере 290 000 рублей, удержан НДФЛ — 37 700 рублей |

| 06.10.01 | Перечислен в бюджет НДФЛ с зарплаты за сентябрь |

| 31.10.01 | Начислена зарплата за октябрь в сумме 410 000 рублей, исчислен НДФЛ — 53 300 рублей |

| 03.11.01 | Выплачена зарплата за октябрь, удержан НДФЛ |

| 07.11.17 | Перечислен НДФЛ за октябрь |

| 30.11.01 | Начислена зарплата за ноябрь в размере 390 000,00 рублей, исчислен НДФЛ — 50 700 рублей |

| 05.12.01 | Выплачена ЗП за ноябрь и премия за III квартал в размере 150 000 рублей (НДФЛ с премии – 19 500 рублей), удержан НДФЛ |

| 06.12.01 | Перечислен НДФЛ с зарплаты за ноябрь и премии за III квартал |

| 31.12.01 | Начислена зарплата за декабрь в сумме 390 000 рублей, исчислен НДФЛ — 50 700 рублей* |

*Примечание. Заработная плата за декабрь, выплаченная в январе, в расчете за 2021 год фигурировать не будет, поскольку срок уплаты НДФЛ с нее истекает в январе.

А вот как будет выглядеть заполненный по этим данным раздел 2 расчета 6-НДФЛ:

Раздел 2 расчета 6-НДФЛ компании из примера

Теперь перейдем к заполнению раздела № 2

31 марта была выплачена заработная плата за март в размере 250 000. А 7 апреля уплачен налог, также за март.

Соответственно, 30.04. была начислена заработная плата за апрель, также в размере 250 000. А значит и сумма удержанного налога будет также равняться 32 318 рублей.

Заработная плата за май и вычеты за налог будут соответствовать прошлым. А вот, начисления за июль уйдут уже в следующую отчетность, за 9 месяцев.

Все, теперь ставим дату и подпись.

Как показывать премии

Теперь рассмотрим вопросы об отражении премий в 6-НДФЛ за 9 месяцев 2021 года. Так, частности, в данной статьей мы рассмотрим особенности фиксации месячных и квартальных премиальных.

Премия за месяц

Премию за месяц отражайте в 6-НДФЛ за 9 месяцев так же, как зарплату (Письма Минфина от 04.04.2017 № 03-04-07/19708, ФНС от 19.04.2017 № БС-4-11/7510).

В разделе 1 укажите:

- в строках 020 и 040 – премии, начисленные за все месяцы отчетного периода (с января по сентябрь), и исчисленный с них НДФЛ;

- в строке 070 – НДФЛ с премий, удержанный до конца отчетного периода (то есть, конка сентября). Заметим, что эта сумма обычно меньше НДФЛ из строки 040. Ведь НДФЛ с премии за последний месяц удерживают уже в следующем квартале.

В разделе 2 зафиксируйте все премии, выплаченные в последнем квартале (июль, август и сентябрь). Исключение – премии, выплаченные в последний рабочий день квартала (29 сентября). Их включайте в раздел 2 6-НДФЛ за 2021 год.

Премию, выплаченную вместе с зарплатой за этот же месяц, укажите вместе с зарплатой в одном блоке строк 100 – 140. Если премия выплачена отдельно, заполните отдельный блок, указав:

- в строке 100 – последний день месяца, за который начислена премия;

- в строке 110 – день выплаты премии;

- в строке 120 – следующий рабочий день после выплаты премии.

Приведем пример выплаты месячной премии.

08.09.2017 выплачена премия за август 2021 г. – 500 000 руб. и перечислен в бюджет НДФЛ – 65 000 руб. (500 000 руб. x 13%). В 6-НДФЛ за 9 месяцев 2021 г. эти суммы отражены так.

Квартальные премии

Премию за период больше месяца (например, квартал или год) показывайте в 6-НДФЛ за период, когда был издан приказ о ее выплате (Письмо ФНС от 24.01.2017 № БС-4-11/1139). В разд. 1 укажите:

- в строках 020 и 040 – начисленные в отчетном периоде (с января по сентябрь) премии и исчисленный с них НДФЛ;

- в строке 070 – НДФЛ с премий, удержанный до конца отчетного периода (то есть, до конца сентября). Эта сумма может быть меньше НДФЛ из строки 040, если премия выплачена после отчетного периода (то есть, после третьего квартала).

В разделе 2 покажите премии, выплаченные в последнем квартале (в третьем). Исключение – премии, выплаченные в последний рабочий день квартала (29 сентября). Их включите в разд. 2 6-НДФЛ за 2017 год.

Для квартальных премий заполните отдельный блок строк 100 – 140, где укажите:

- в строке 100 – последний день месяца, в котором издан приказ;

- в строке 110 – день выплаты премии;

- в строке 120 – следующий рабочий день после выплаты премии.

Премии, которые выплачены в разное время или по приказам, изданным в разные месяцы, покажите в отдельных блоках.

Приведем пример выплаты квартальной премии. 25.10.2017 издан приказ о выплате премии за третий квартал 2021 года – 1 500 000 руб. 03.11.2017 выплачена премия и перечислен в бюджет НДФЛ – 195 000 руб. (1 500 000 руб. x 13%). Как видно, премия начислена на третий квартал, а приказ о ее выплате издан уже в четвертом квартале. Следовательно, квартальную премию нужно будет показать в 6-НДФЛ за 2021 года. В девятимесячном расчете она фигурировать никак не должна. Также см. «Как в 6-НДФЛ показывать премиальные». https://buhguru.com/ndfl/6-ndfl/vyplata-premii-v-raschete-6ndfl.html

Кто должен отчитаться за 9 месяцев

Для начала напомним о том, кто должен озаботиться вопросом о сдаче расчета по форме 6-НДФЛ за 9 месяцев 2021 года.

Налоговые агенты

Сдать в ИФНС расчет по форме 6-НДФЛ за 9 месяцев2017 года обязаны все налоговые агенты по подоходному налогу (п. 2 ст. 230 НК РФ). Напомним, что налоговые агенты по НДФЛ – это, как правило, работодатели (фирмы и ИП) выплачивающие доходы по трудовым договорам. Также к налоговым агентам относят заказчиков – организации и ИП, выплачивающие доходы исполнителям на основании гражданско-правовых договоров (например, подряда или оказания услуг).

Если выплат с января по сентябрь не было

Если в период с 1 января по 30 сентября 2021 организация или ИП не начисляли и не выплачивали физическим лицам никаких доходов, не удерживали и не перечисляли НДФЛ в бюджет, то сдавать расчет 6-НДФЛ за 9 месяцев 2021 года не нужно. Объясняется это тем, что в подобной ситуации организация или ИП не считается налоговым агентом. Однако заметим, что организация (или предприниматель) вправе представить в ИФНС нулевой расчет. См. «Нулевой 6-НДФЛ: нужно ли его сдавать и зачем».

Если фактических выплат в первом полугодии 2021 году в пользу физических лиц не было, но бухгалтер начисляет зарплату, то 6-НДФЛ требуется сдать. Ведь с признанного дохода нужно исчислить НДФЛ даже если он еще не выплачен (п. 3 ст. 226 НК РФ). В подобной ситуации в 6-НДФЛ потребуется показать начисленный с января по сентябрь доход и НДФЛ, который не был удержан. С такой ситуацией могут столкнуться, к примеру, фирмы, у которых в период финансового кризиса нет возможности выплачивать зарплату, но начислять ее они продолжают.

Если с января по сентябрь были разовые выплаты

Возможна ситуация, когда доходы были начислены и выплачены только один раз в первом полугодии (например, мае 2021 года). Нужно ли тогда сдавать 6-НДФЛ за 9 месяцев? Да, в таком случае расчеты 6-НДФЛ нужно сдавать не только за 1 квартал, но и за полугодие, девять месяцев и за весь 2021 год. Ведь расчет 6-НДФД заполняется нарастающим итогом. Если выплата в пользу физического лица была разовая, то в течение всего года она будет фигурировать в отчете.

Образец заполнения 6-НДФЛ за 9 месяцев

Далее приведем пример заполнения расчета 6-НДФЛ за 9 месяцев. Вот условия примера. В организации 12 работников. За январь – сентябрь 2021 г. начислены зарплата, премии, отпускные и пособия по больничным в общей сумме 3 584 692,69 руб., предоставлены вычеты – 43 200 руб. НДФЛ со всех выплат – 460 394 руб. Весь НДФЛ удержан и уплачен в бюджет, кроме НДФЛ с зарплаты за сентябрь – 50 726 руб.

В январе удержан НДФЛ 50 076 руб. с зарплаты за декабрь 390 000 руб., вычет – 4 800 руб. Всего за 9 месяцев удержан НДФЛ – 459 744 руб. (460 394 руб. – 50 726 руб. + 50 076 руб.).

В 3 квартале выплачены:

- зарплата за вторую половину июня 295 000 руб. – 5 июля. Из нее удержан НДФЛ со всей зарплаты за июнь – 69 914 руб. (вся зарплата за июнь – 545 000 руб.), вычет – 7 200 руб.;

- зарплата за июль 530 000 руб. – 20 июля и 4 августа, НДФЛ с нее – 67 964 руб., вычет – 7 200 руб.;

- премия за 2 квартал 258 000 руб. – 4 августа, НДФЛ с нее – 33 540 руб. Приказ о премии издан 7 июля;

- пособие по больничному 5 891,54 руб. – 23 августа, НДФЛ с него – 766 руб. Больничный выдан с 14 по 20 августа;

- отпускные 33 927,71 руб. – 25 августа, НДФЛ с них – 4 411 руб. Отпуск предоставлен с 29 августа по 25 сентября;

- зарплата за август 530 000 руб. – 21 августа и 5 сентября, НДФЛ с нее – 67 964 руб., вычет – 7 200 руб.;

- аванс за сентябрь 250 000 руб. – 20 сентября.

Премия за 2 квартал и зарплата за июль включены в один блок строк 100 – 140, т.к. у них совпадают все три даты в строках 100 – 120. Их общая сумма – 788 000 руб., удержанный с нее налог – 101 504 руб. Вот как будет выглядеть пример заполнения расчета за 3 квартал 2021 года:

Также вы можете пример заполнения 6-НДФЛ в формате Excel.

Контрольные соотношения (КС) ИФНС использует для автоматизированной проверки расчета 6-НДФЛ (п. 2.4 Письма ФНС от 16.07.2013 № АС-4-2/12705). Организация с их помощью может сама проверить корректность заполнения 6-НДФЛ перед сдачей в ИФНС. Вы можете проверить по этим соотношениям, в частности, расчет 6-НДФЛ за 9 месяцев.