В качестве лица, выступающего в роли уполномоченного по подписанию бухгалтерской отчетности, является руководитель хозяйствующего субъекта, либо управляющий, которому вменяются такие полномочия в соответствии с решением органов управления субъекта. Если уставом организации не предусматривается иное, то руководитель компании вправе передать свои полномочия касаемо подписания бухгалтерской отчетности иному лицу. Передача данного права сопровождается составлением соответствующей доверенности и не требует сообщения об этом в органы управления компании. В статье рассмотрим на основании каких документов и кто подписывает бухгалтерскую отчетность.

Кто подписывает бухгалтерскую отчетность в соответствии с законодательством

Закон 402-ФЗ «О бухгалтерском учете» не содержит положения, которыми строго регламентируется ограничение прав руководителя компании на перечу полномочий по подписанию отчетности иным лицам. Согласно ст. 13 указанного закона, бухгалтерская отчетность признается составленной после ее подписания на бумаге руководителем компании. Экземпляр бухгалтерской отчетности, который подписал руководитель, должен храниться в компании.При этом подпись руководителя должна также содержать и дату подписания экземпляра отчетности.

Под руководителем компании понимают лицо, которое является единоличным исполнительным органом, либо ответственное за ведение дел в компании. Также руководителем может считаться управляющий, которому передаются функции единоличного исполнительного органа.

Подписывать бухгалтерскую отчетность вправе только руководитель компании. Полномочия по подписанию бухгалтерской отчетности прописываются в учредительных документах компании по решению управляющего органа (собрание учредителей). Данное решение оформляется соответствующим протоколом (

О лицах, уполномоченных подписывать бухгалтерскую отчетность на основании доверенности

Дата публикации: 04.07.2013 06:28 (архив)

Информационное сообщение отдела работы с налогоплательщиками УФНС России по Иркутской области

Федеральная налоговая служба Письмом от 25.06.2013 №ЕД-4-3/[email protected] по вопросу возможности передачи руководителем экономического субъекта своих полномочий по подписанию бухгалтерской (финансовой) отчетности иному лицу на основании доверенности сообщает следующее.

Согласно п. 8 ст. 13 Федерального закона от 06.12.2011 №402-ФЗ «О бухгалтерском учете» (далее – Федеральный закон №402-ФЗ) бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта.

В соответствии с Информацией Минфина России от 04.12.2012 №П3-10/2012 «О вступлении в силу с 1 января 2013 года Федерального закона от 06.12.2011 №402-ФЗ «О бухгалтерском учете» в делах экономического субъекта должен храниться экземпляр бухгалтерской (финансовой) отчетности, подписанный руководителем экономического субъекта; причем подпись руководителя экономического субъекта должна содержать дату подписания этого экземпляра. В случаях представления бухгалтерской (финансовой) отчетности в несколько адресов такая отчетность должна быть подписана одними и теми же уполномоченными лицами.

В п. 7 ст. 3 Федерального закона № 402-ФЗ указано, что руководителем экономического субъекта является лицо, являющееся единоличным исполнительным органом экономического субъекта, либо лицо, ответственное за ведение дел экономического субъекта, либо управляющий, которому переданы функции единоличного исполнительного органа.

В соответствии с пп. 2 п. 3 ст. 91 Гражданского кодекса Российской Федерации (далее – ГК РФ) к компетенции общего собрания участников общества с ограниченной ответственностью относится образование исполнительных органов общества и досрочное прекращение их полномочий, а также принятие решения о передаче полномочий единоличного исполнительного органа общества управляющему, утверждение такого управляющего и условий договора с ним, если уставом общества решение указанных вопросов не отнесено к компетенции совета директоров (наблюдательного совета) общества.

Согласно п. 4 ст. 40 Федерального закона от 08.02.1998 №14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Федеральный закон №14-ФЗ) порядок деятельности единоличного исполнительного органа общества и принятия им решений устанавливается уставом общества, внутренними документами общества, а также договором, заключенным между обществом и лицом, осуществляющим функции его единоличного исполнительного органа. Вместе с тем, в пп. 2 п. 3 ст. 40 Федерального закона №14-ФЗ указано, что единоличный исполнительный орган общества выдает доверенности на право представительства от имени общества, в том числе доверенности с правом передоверия.

В соответствии с пп. 1 и 3 п. 1 ст. 103 ГК РФ к компетенции общего собрания акционеров общества относится изменение устава общества; образование исполнительных органов общества и досрочное прекращение их полномочий, если уставом общества решение этих вопросов не отнесено к компетенции совета директоров (наблюдательного совета). Вместе с тем, на основании п. 3 ст. 103 ГК РФ по решению общего собрания акционеров полномочия исполнительного органа общества могут быть переданы по договору другой коммерческой организации или индивидуальному предпринимателю (управляющему).

Согласно п. 2 ст. 69 Федерального закона от 26.12.1995 №208-ФЗ «Об акционерных обществах» к компетенции исполнительного органа общества относятся все вопросы руководства текущей деятельностью общества, за исключением вопросов, отнесенных к компетенции общего собрания акционеров или совета директоров (наблюдательного совета) общества.

Исходя из вышеизложенного, ФНС России сообщает, что бухгалтерская (финансовая) отчетность должна быть подписана лицами, уполномоченными на это законодательством Российской Федерации или учредительными документами экономического субъекта, или решениями соответствующих органов управления экономическим субъектом. К таким лицам относится руководитель экономического субъекта, то есть единоличный исполнительный орган или управляющий, которому были переданы полномочия первого на основании решения органов управления экономического субъекта. Вместе с тем, если иное не предусмотрено уставом экономического субъекта, руководитель экономического субъекта вправе передать свои полномочия на основе доверенности, в том числе на подписание бухгалтерской (финансовой) отчетности, без сообщения об этом органам управления экономическим субъектом.

Министерством финансов Российской Федерации в Письме от 30.04.2013 №07-01-10/15212 также высказано мнение о том, что Федеральный закон №402-ФЗ не содержит положений, ограничивающих право руководителя экономического субъекта передать свое полномочие по подписанию бухгалтерской (финансовой) отчетности этого экономического субъекта иному лицу на основании доверенности.

Контактные телефоны: 28-93-89, 28-93-83

Что понимают под бухгалтерской отчетностью

Под бухгалтерской отчетностью понимают любой отчетный документ, в котором содержатся сведения о проведенных компанией финансово-экономических операциях.Как правило, это отчеты, которые предоставляются с определенной периодичностью (например, каждый квартал, раз в полгода или ежегодно) в контролирующие органы:

- Федеральную налоговую службу;

- Госкомстат;

- ФСС;

- ПФР.

Важно! Кто именно подписывает отчетность, предоставляемую в указанные органы, будет зависеть от того, какие нормы ответственности за визирование отчетов возлагаются в компании.

Доверенность на право подписи бухгалтерской отчетности

Руководитель компании вправе составить доверенность на право подписи бухгалтерской отчетности на иное лицо, в качестве которого, как правило, выступает:

- главный бухгалтер;

- руководитель одного из подразделений компании;

- юрист компании;

- иной сотрудник.

Оформить такой документ может секретарь или юрист, после чего документ подписывается руководителем.Доверенность на подписание отчетности представляет собой право подписания строго определенных документов, поэтому их следует четко указать (Читайте также статью ⇒ Нулевая отчетность ООО — список обязательных отчетов).

Специальных требований по составлению доверенности нет, но при составлении документа следует придерживаться правил делопроизводства для подобных документов. Главным требованием к такой доверенности является указание информации о доверителе, а также личные данные доверенного лица. Помимо этого в доверенности указывается срок действия документа, а также проставляются подписи доверителя и доверенного лица.

Важно! Чем шире круг полномочий, вменяемых доверенному лицу, тем более подробно должна указываться информация о сторонах.

Может ли директор передать полномочия по подписанию отчетности другому лицу?

Вопрос о передаче полномочий руководителя экономического субъекта по подписанию бухгалтерской (финансовой) отчетности иному лицу на основании доверенности был рассмотрен ФНС в Письме от 26.06.2013 N ЕД-4-3/[email protected] Специалисты налогового ведомства уточнили: согласно п. 7 ст. 3 Федерального закона N 402-ФЗ руководителем экономического субъекта признается лицо, являющееся его единоличным исполнительным органом, либо лицо, ответственное за ведение дел экономического субъекта, либо управляющий, которому переданы функции единоличного исполнительного органа.

При этом следует учитывать, что в соответствии с пп. 2 п. 3 ст. 91 ГК РФ к компетенции общего собрания участников ООО относятся образование исполнительных органов общества и досрочное прекращение их полномочий, а также принятие решений о передаче полномочий единоличного исполнительного органа общества управляющему, утверждение такого управляющего и условий договора с ним, если уставом общества решение указанных вопросов не отнесено к компетенции совета директоров (наблюдательного совета) общества.

Согласно п. 4 ст. 40 Федерального закона N 14-ФЗ (Федеральный закон от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью») порядок ведения деятельности единоличным исполнительным органом общества и принятия им решений устанавливается уставом, внутренними документами общества, а также договором, заключенным между обществом и лицом, осуществляющим функции его единоличного исполнительного органа. Вместе с тем в пп. 2 п. 3 ст. 40 Федерального закона N 14-ФЗ указано, что единоличный исполнительный орган общества выдает доверенности на право представительства от имени общества, в том числе доверенности с правом передоверия.

В соответствии с пп. 1 и 3 п. 1 ст. 103 ГК РФ к компетенции общего собрания акционеров общества относятся изменение устава общества, образование исполнительных органов общества и досрочное прекращение их полномочий, если уставом общества решение этих вопросов не отнесено к компетенции совета директоров (наблюдательного совета). Вместе с тем на основании п. 3 ст. 103 ГК РФ по решению общего собрания акционеров полномочия исполнительного органа общества могут быть переданы по договору другой коммерческой организации или индивидуальному предпринимателю (управляющему).

В силу п. 2 ст. 69 Федерального закона N 208-ФЗ (Федеральный закон от 26.12.1995 N 208-ФЗ «Об акционерных обществах») к компетенции исполнительного органа общества относятся все вопросы руководства текущей деятельностью общества, за исключением вопросов, отнесенных к компетенции общего собрания акционеров или совета директоров (наблюдательного совета) общества.

Исходя из вышеизложенного, ФНС пришла к выводу: бухгалтерская (финансовая) отчетность должна быть подписана лицами, уполномоченными на это законодательством РФ или учредительными документами экономического субъекта, решениями соответствующих органов управления экономическим субъектом. К таким лицам относится руководитель экономического субъекта, то есть единоличный исполнительный орган, или управляющий, которому были переданы полномочия первого на основании решения органов управления экономического субъекта. Вместе с тем, если иное не предусмотрено уставом экономического субъекта, его руководитель вправе передать свои полномочия на основе доверенности, в том числе на подписание бухгалтерской (финансовой) отчетности, без сообщения об этом органам управления экономическим субъектом.

Позиция налогового ведомства, изложенная в названном Письме, рекомендована для доведения до подведомственных налоговых органов, а также до налогоплательщиков.

К сведению. Минфин в Письме от 30.04.2013 N 07-01-10/15212 также высказал мнение о том, что Федеральный закон N 402-ФЗ не содержит положений, ограничивающих право руководителя экономического субъекта передавать свои полномочия по подписанию бухгалтерской (финансовой) отчетности этого экономического субъекта иному лицу на основании доверенности.

Порядок составления доверенности на право подписи отчетности

- В шапке документа следует указать наименование документа («Доверенность»), а при необходимости присвоить номер документа. Далее указывается место составления документа и дата (как правило дата указывается прописью).

- Далее указываются реквизиты компании-доверителя. Указать следует полное наименование компании, ИНН, КПП, ОГРН, а также юридический адрес организации.

- После этого указывается информация о доверителе, то если лице, от имени которого составляется доверенность (как правило это директор). Указать нужно его ФИО и документ, на основании которого он действует (например, «на основании Устава»).

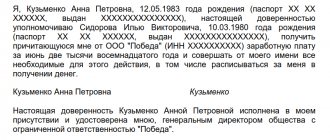

- Далее указывается информация о доверителе. В доверенность вносится ФИО сотрудника, данные удостоверяющего документа, а также адрес регистрации.

- В основной части доверенности указываются полномочия, которыми доверенное лицо наделяется настоящей доверенностью (перечень документов, которые доверенное лицо сможет подписывать).

- В заключении указывается срок, на который выдается доверенность, а также право передоверия права подписи доверенным лицом.

- В завершении подписи ставят и доверенное лицо и руководитель организации. Также в доверенности проставляется печать, если компания не отказалась от ее использования.

Образец доверенности

Ответы на распространенные вопросы

Вопрос: Если доверенность на подписание бухгалтерской отчетности возложена на главного бухгалтера, то может ли он передоверить это право иному лицу?

Ответ: Как правило, доверенности такого рода составляются без права передоверия, в противном случае новый документ потребует заверения у нотариуса.

Вопрос: На какой срок может быть выдана доверенность на право подписи отчетности?

Ответ: Срок действия доверенности на право подписи бухгалтерской и налоговой отчетности может быть любым, например, один год, три года или пять лет. В том случае, если в доверенности не указан срок действия, то считается, что он равен одному году с момента подписания документа.

Кто вправе подписывать налоговую отчетность? УФНС разъясняет

Вопрос: Специализированная компания осуществляет ведение бухгалтерского учета организации-налогоплательщика. Вправе ли руководитель или иное лицо, состоящее в штате данной компании, выступать в качестве уполномоченного представителя налогоплательщика и подписывать налоговую отчетность? Ответ: В соответствии с п. 1 ст. 80 Налогового кодекса РФ налоговая декларация представляет собой письменное заявление налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога. Налогоплательщики представляют налоговые декларации на бланке установленной формы в налоговый орган по месту своего учета. Налогоплательщик (плательщик сбора, налоговый агент) или его представитель подписывает налоговую декларацию (расчет), подтверждая достоверность и полноту сведений, указанных в налоговой декларации (расчете). Согласно ст. ст. 26, 27 и 29 НК РФ налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя, если иное не предусмотрено НК РФ. При этом личное участие налогоплательщика в отношениях, регулируемых законодательством о налогах и сборах, не лишает его права иметь представителя, равно как участие представителя не лишает налогоплательщика права на личное участие в указанных правоотношениях. Уполномоченным представителем налогоплательщика признается физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы в отношениях с налоговыми органами и иными участниками отношений, регулируемых законодательством о налогах и сборах, осуществляющее свои полномочия на основании нотариально удостоверенной доверенности, выдаваемой в порядке, установленном гражданским законодательством РФ. В п. 5 ст. 80 НК РФ определено, что если достоверность и полноту сведений, указанных в налоговой декларации (расчете), подтверждает уполномоченный представитель налогоплательщика (плательщика сбора, налогового агента), то в налоговой декларации (расчете) указывается основание представительства (наименование документа, подтверждающего наличие полномочий на подписание налоговой декларации (расчета)). При этом к налоговой декларации (расчету) прилагается копия документа, подтверждающего полномочия представителя на подписание налоговой декларации (расчета). Таким образом, поскольку иное не предусмотрено НК РФ, уполномоченный представитель налогоплательщика, осуществляющий свои полномочия на основании нотариально удостоверенной доверенности, вправе подписывать налоговые декларации налогоплательщика, если доверенностью предусмотрено такое право подписи. Следовательно, уполномоченным представителем налогоплательщика, имеющим право подписи налоговой отчетности, может быть как руководитель специализированной компании, осуществляющей ведение бухгалтерского учета организации-налогоплательщика, так и иное лицо, состоящее в штате данной компании, если в соответствии со ст. ст. 185 — 189 Гражданского кодекса РФ нотариально удостоверенная доверенность на право подписи налоговой отчетности выдана на имя руководителя указанной специализированной организации с правом передоверия другому лицу. Вместе с тем на основании п. 7 Постановления Пленума ВАС РФ от 28.02.2001 N 5 «О некоторых вопросах применения части первой НК РФ» субъектом налогового правоотношения является сам налогоплательщик независимо от того, лично он участвует в этом правоотношении либо через законного или уполномоченного представителя. В связи с этим при решении вопроса о привлечении налогоплательщика к ответственности за то или иное нарушение законодательства о налогах и сборах действия (бездействие) его представителя расцениваются как действия (бездействие) самого налогоплательщика.