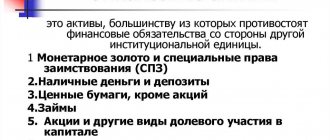

У каждой компании есть имущество, которое может включать в себя деньги, оборудование и прочие материальные и нематериальные ценности. Имущественная масса называется активами. Это источник доходов компании. Активы подразделяются на множество разновидностей. Для получения необходимого значения требуется провести расчеты. Они обязательны при уплате вмененного налога. Однако вести учет активов важно не только для вычета налоговых отчислений. Данные показатели отображают состояние компании.

Какое имущество относится к внеоборотным активам в целях бухгалтерского баланса?

Состав внеоборотных активов

Внеоборотные активы – это собственность компании, используемая множество раз. К ней относятся объекты, которые применяются более года. Стоимость их составляет более 15 оплат труда по минимальной ставке без вычета налогов.

Как заполнить строку 1190 «Прочие внеоборотные активы»?

В состав внеоборотных активов могут входить:

- средства, полученные от основной деятельности предприятия;

- активы нематериального характера;

- недостроенные объекты;

- оборудование и техника;

- долгосрочные инвестиции.

Вопрос: Можно ли применить вычет по НДС, если имущество (в том числе оборудование, недвижимость) учтено на счете 08 «Вложения во внеоборотные активы» (п. 1 ст. 172 НК РФ)? Посмотреть ответ

Данный перечень не является исчерпывающим. Рассмотрим каждую из составляющих категорий. К материальным ВА могут относиться:

- здания;

- земля;

- оборудование, транспортные средства;

- мебель, которая эксплуатируется более года;

- ресурсы в виде животных и растений;

- торговый инвентарь;

- техника, которая хранится на складах предприятия;

- собственность, переданная другому лицу в лизинг.

В каких случаях с вложений во внеоборотные активы на счете 08 нужно платить налог на имущество организаций?

Среди финансовых ВА можно выделить:

- облигации с долгосрочным периодом погашения;

- акции, приобретенные с целью получения дивидендов;

- предоставление займов;

- различные инвестиции.

Нематериальными внеоборотными активами являются:

- базы данных;

- программное обеспечение, разработанное компанией;

- права на владение землей и недрами;

- лицензии на осуществление работы;

- различные патенты.

Вне зависимости от того, какой объект рассматривается, срок его использования должен превышать год. Если время эксплуатации короче, имущество будет относиться к оборотным активам.

Бухучет внеоборотных активов на предприятии

Для учета операционных движений для каждой группы внеоборотных активов приказом Минфина от 31.10.2000 № 94н предусмотрен отдельный счет и даны правила их отражения.

Разберем каждую группу внеоборотных активов подробнее.

Бухучет НМА

НМА являются долгосрочным активом (со сроком полезного применения более 1 года) без материально-вещественной формы, используемым предприятием с целью получения финансовой выгоды. Учет НМА регламентируется ПБУ 14/2007.

- Отражение НМА в бухучете производится по стоимости, которая включает в себя сумму затрат, понесенных на его изготовление, приобретение и прочих сопутствующих издержек.

- Организации также необходимо определить предполагаемый период применения актива, который может равняться сроку заключенного на его пользование договора или ожидаемому периоду получения дохода, но не превышать срок существования самого предприятия.

- Также возможен вариант учета НМА с несформированным периодом использования, в этом случае согласно п. 23 ПБУ 14/2007 амортизационные начисления на него не делаются.

ВАЖНО! Предполагаемую продолжительность эксплуатации НМА следует каждый год исследовать на потребность в переоценке. На такую необходимость указывает п. 27 ПБУ 14/2007.

Для отражения НМА в бухучет заносится проводка: Дт 04 Кт 08.

Амортизационные начисления по НМА можно совершать одним из трех существующих методов, описанных в ПБУ 14/2007. Начисления производятся с начала следующего месяца после принятия актива на баланс и продолжаются до его списания или погашения всей стоимости.

Для отражения амортизации в учете используется запись: Дт 44 (20, 23, 25, 26) Кт 05.

При выбытии НМА вся амортизация, начисленная за время его пользования, переносится на общий счет «Нематериальные активы»: Дт 05 Кт 04.

Далее определяется остаточная стоимость актива и производится его списание с баланса предприятия проводкой: Дт 91 Кт 04.

Бухучет ОС

Условия принятия актива в качестве основного средства, а также правила их учета описываются в ПБУ 6/01. В данную категорию относят:

- здания,

- оборудование,

- устройства и приборы, использующиеся в работе,

- транспортные средства,

- скот,

- хозяйственный инвентарь и прочие объекты.

Фиксирование основных средств в бухгалтерии производится по их первоначальной стоимости, которая впоследствии может быть пересмотрена, но не чаще 1 раза в год (п. 15 ПБУ 6/01).

Чтобы принять ОС к учету, необходимо определить их будущий период использования. Делается это на основании Классификации основных средств, введенной постановлением Правительства РФ от 01.01.2002 № 1.

Стоимость ОС заносится в бухучет записью: Дт 01 Кт 08.

Для начисления амортизации используется кредит счета «Амортизация ОС», корреспондирующий со счетами, на которых учитываются расходы на продажу или производство: Дт 44 (20, 23, 25, 26) Кт 02.

Для проведения выбытия основных средств с баланса действующей инструкцией к Плану счетов предусмотрена возможность создания субсчета 1 «Выбытие ОС» к основному счету ОС. В этом случае создаются записи: Дт 02 Кт 01.1, Дт 91 Кт 01.1.

Ознакомиться с нюансами учета ОС в бухгалтерии и начисления амортизации можно в статье «Основные средства в бухгалтерском учете (нюансы)».

Бухучет доходных вложений в матценности

Активы в форме доходных вложений включают в себя имущество, приобретенное с целью получения экономической выгоды от предоставления его во временное пользование (ПБУ 6/01).

Запись о доходных вложениях осуществляется на счете 03 по их фактической стоимости бухгалтерской проводкой: Дт 03 Кт 08.

Для отражения амортизации используется счет 02: Дт 44 Кт 02.

Учет списания с баланса доходных вложений производится аналогично основным средствам. Единственное отличие — вместо счета 01.1 используется счет 03.1: Дт 02 Кт 03.1, Дт 91 Кт 03.1.

Бухучет финвложений

В группу финансовых вложений входят долгосрочные инвестиции в различные доходные активы (бумаги денежного рынка, уставный капитал предприятий и пр.). Основы бухгалтерского учета финвложений регулируются ПБУ 19/02.

Отражение финансовых вложений производится так: Дт 58 Кт 52 (50, 51, 75, 76, 80, 91, 98). Корреспондирующий счет зависит от способа и средств взаиморасчета.

Выбытие активов, учтенных на счете 58, оформляется записью: Дт 91 Кт 58.

Функции внеоборотных активов

Внеоборотные активы необходимы для обеспечения деятельности и развития компании. Можно выделить следующие их функции:

- Обеспечение финансовой выгоды в перспективе.

- Гарантия бесперебойного производства товаров или исполнения услуг.

- Поддержание управленческих нужд.

- Возможность расчетов с кредиторами.

- Обеспечение транспортировки и изготовления товара.

- Улучшение качества продукции.

На основании динамики показателя менеджер может сделать вывод о развитии предприятия и его перспективах.

Оборотные и внеоборотные активы

Оборотные и внеоборотные активы – это, простыми словами, имущество которое используется организацией и должно приносить ей доход. Разница в том, как именно и сколько используется имущество.

Внеоборотные активы — это имущество, которое используется в производственном процессе более одного года и его стоимость включается в себестоимость готовой продукции по частям. К внеоборотным активам относят основные средства, в состав которых входят здания, производственное оборудование, транспорт и прочее (ПБУ 6/01 ). Кроме этого, внеоборотные активы включают в себя нематериальные активы (ПБУ 14/2007), результаты исследований и разработок, доходные вложения в материальные ценности, финансовые вложения (ПБУ 19/02 ), отложенные налоговые активы и прочие внеоборотные активы (Приказ Минфина России от 02.07.2010 N 66н).

Преимущества и недостатки внеоборотных активов

Среди достоинств ВА можно отметить:

- относительная независимость от инфляции;

- обеспечение стабильной прибыли, что позволяет не зависеть;

- компенсация убытков, связанных с хранением и реализацией продукции;

- увеличение рынка сбыта за счет собственных ресурсов;

- повышение объемов производства.

Внеоборотные активы – это надежный резерв предприятия, позволяющий ему устоять в самые сложные времена. Но у них есть и недостатки:

- быстрая утрата прежней стоимости при любом простое;

- сложности в управлении;

- пониженная ликвидность, что не позволяет использовать ВА в качестве источников платежей.

Вне зависимости от недостатков ВА формируются на любом крупном предприятии.

Структура и виды внеоборотных активов

Внеоборотные активы классифицируются по нескольким признакам. По характеру участия в производственном процессе различают:

- Операционные активы. Объекты, непосредственно участвующие в процессе производства.

- Инвестиционные активы. У них два назначения: обновление и расширение производственных фондов (реальные инвестиции) и получение дополнительной прибыли (долгосрочные финансовые вложения).

- Объекты социального назначения. Иногда их еще называют непрофильными. К ним относится все, что не связано непосредственно с самим производством, но может оказать существенное влияние на эффективность работы компании. Это оздоровительные и спортивные комплексы, санатории, детские сады и т. д.

В зависимости от права собственности внеоборотные активы бывают:

- собственные;

- арендуемые (сюда же относится имущество, полученное по договорам лизинга).

По характеру отражения износа:

- Амортизируемые. Отчисления производятся исходя из балансовой оценки объектов и срока, в течение которого они будут участвовать в процессе производства.

- Неамортизируемые. Если срок службы определить невозможно (особенно это актуально для нематериальных активов), амортизация не начисляется.

В зависимости от формы залогового обеспечения:

- Движимые внеоборотные активы. Объекты, которые можно изъять физически в случае неисполнения предприятием своих обязательств: оборудование, транспорт, акции и облигации из инвестиционного портфеля.

- Недвижимые. Эти объекты не могут быть изъяты ввиду своей материально-физической формы: земля, здания и сооружения. Исполнение обязательств за их счет возможно только в результате продажи.

При постановке на баланс все элементы внеоборотных активов оцениваются по стоимости их приобретения. Если речь идет об объектах строительства или оборудовании, требующем монтажа, то их стоимостная оценка определяется суммированием всех расходов, связанных с покупкой запчастей, строительными, монтажными и пуско-наладочными работами.

Сложности могут возникнуть при оценке нематериальных активов. Например, когда нужно оценить стоимость революционного открытия в области программного обеспечения, запатентованного IT-компанией. В этом случае начинают с подсчета всех расходов, понесенной фирмой. Полученная сумма может быть откорректирована на основании экспертного заключения. Но нужно понимать, что у государственных органов (например, налоговой инспекции) на эту оценку может быть свой собственный взгляд.

Сама по себе стоимостная оценка внеоборотных активов редко используется в финансовом анализе. Гораздо чаще для этих целей определяют их скорректированную величину. Рассчитать ее можно по формуле:

Где отражаются ВА?

Внеоборотные активы фиксируются в бухгалтерской отчетности: в бумажных документах или компьютерной базе. Отражаются при помощи установленных бухгалтерских проводок. «Вложения во внеоборотные активы» указываются в 08 строке. Вся проводка будет зависеть от выполненной операции.

Пример

Предприятие строит склад для хранения готовой продукции. Постройка относится ко внеоборотным активам. Отражается она в дебете следующим образом: 08 «Вложения в ВА». В связи со строительством возникло много расходов. Они указываются в правой колонке по кредиту. К примеру, могут быть зафиксированы следующие значения: 10 «Материалы», 76 «Расчеты с кредиторами». Внеоборотные активы также могут оказаться в графе кредитов. Они фиксируются в ней в том случае, если строительства объекта завершено. В дебете указывается: 01 «Основные средства». То есть, средства от введения в эксплуатацию объекта пошли в основную выручку предприятия.

Затраты на ВА

Перед тем, как внеоборотный актив начнет приносить прибыль, необходимо внести средства на его приобретение или улучшение. Сопутствующие расходы при процедуре отражаются в колонке по кредиту. К подобным затратам могут относиться:

- выплаты поставщику;

- плата за транспортировку объекта ВА, его улучшение;

- сумма, выплачиваемая на основании договора строительного подряда, если объектом является постройка;

- оплата консультаций, связанных с приобретением активов;

- таможенные пошлины;

- оплата услуг посреднических компаний.

ВАЖНО! В рассматриваемом перечне учитываются только те расходы, которые имеют непосредственное отношение к покупке или производству активов.

Учет и формирование внеоборотных активов

Недостаточно знать, какие ресурсы относятся к внеоборотным активам: для грамотного отражения рабочих операций следует правильно организовать и вести учет подобных объектов. При этом требуется опираться на нормы Приказа № 94н от 31.10.00 г., где описан порядок применения бухсчетов на российских предприятиях. В частности, какие счета используются при учете ВОА?

Для отражения НМА предназначен сч. 04 с одноименным названием. Основные правила учета нематериальных активов содержатся в ПБУ 14/2007. Здесь определено, что принятие таких активов к учету ведется, исходя из фактических затрат на приобретение, изготовление объекта, включая сопутствующие издержки (п. 6, 7). В обязательном порядке следует утвердить период использования актива, а для начисления амортизации объектов с утвержденным СПИ доступно 3 способа (п. 28).

Если в состав внеоборотных активов входят основные средства, их учет организуется на сч. 01 согласно требованиям ПБУ 6/01. Условия для принятия объекта в качестве ОС перечислены в п. 4, величина первоначальной стоимости рассчитывается из всех фактических издержек на приобретение актива (п. 8), а начисление амортизации возможно одним из 4 способов (п. 18-25).

Обратите внимание! Вложения в МЦ отражаются на сч. 03, а финансовые вложения – на сч. 58. Основной регулирующий документ для финвложений – ПБУ 19/02.

Для чего требуется подсчет внеоборотных активов?

Бухгалтерский учет ВА отвечает следующим задачам:

- Расчеты объема налоговых отчислений.

- Определение стабильности функционирования фирмы.

- Отслеживание динамики развития компании.

- Подсчет собственных резервов.

ВАЖНО! Менеджеру необходимо периодически проверять показатели ВА и их динамику. Это позволит составить план дальнейшего развития, определит сильные и слабые места компании. К примеру, если показатели ВА падают, нужно предусмотреть источники формирования новых долгосрочных активов.

Особенности расчетов

В расчетах внеоборотных активов ключевое значение принимает рентабельность. Рассматриваемый показатель дает представление:

- о качестве управления активами;

- об эффективности их использования для получения прибыли.

Рентабельность увеличивается при наличии следующих обстоятельств:

- повышается прибыль предприятия;

- увеличена стоимость на товары и услуги;

- уменьшен размер расходов;

- увеличение оборачиваемости активов.

ВАЖНО! Для вычисления рентабельности внеоборотных активов требуется чистый доход разделить на среднюю стоимость. Под чистым доходом понимается выручка, из которой вычли все расходы. Вычисления производятся в рублях. На выходе мы получаем коэффициент, на основании которого можно делать выводы об эффективности использования ВА.

Внеоборотные активы – это имущество предприятия со сроком эксплуатации более года. Необходимо для получения прибыли в долгосрочной перспективе. Позволяет компании аккумулировать собственные резервы, не зависеть от изменений на рынке. В ВА могут входить как материальные, так и нематериальные объекты. Данный показатель фиксируется в бухгалтерской документации в соответствующей строке. Обычно фигурирует в колонке по дебету.

Анализ и управление внеоборотными активами предприятия

Анализ стоимости, состава и структуры внеоборотных активов осуществляется на основании данных бухучета и отчетности. В частности, информация на синтетических счетах учета отражает:

- стоимостные показатели активов (итоговое сальдо по счетам);

- структуру активов (сальдо по субсчетам);

- объем операций с объектами (обороты по счетам).

На основании раздела 1 балансе можно проанализировать структурные и стоимостные показатели активов на отчетную дату. Аналитическая информация является основанием для действий по контролю и управлением активами:

- Завышенный показатель стоимости ОС (строка 11-30 в балансе) при низком уровне производства дает основание для проведения инвентаризации. После детального анализа состава ОС руководство может принять решение о продаже ОС, а также ликвидации морально изношенных объектов.

- Данные по счету 08.8, а также информация в строке 11-20 позволяет проанализировать расходы на разработку активов.

Если показатели расходов значительно превышают предполагаемый доход, то для организации целесообразно прекратить разработку и списать сумму затрат в состав расходов.

- Возможна ситуация, когда компания не предоставляет имущество в аренду, но при этом имеет значительную сумму вложений в матценности (строка 11-40). В таком случае компании следует проанализировать причины прекращения арендной деятельности, провести работы по ее восстановлению. Также по решению руководства активы могут проданы.

Исключения

К внеоборотным активам не относятся расходы, связанные с попытками владельцев бизнеса оптимизировать его процессы. Они могут отражаться на работе предприятия в течение длительного времени, но учитываются в качестве расходов, относящихся к тому периоду, когда были осуществлены. К таким относятся:

- затраты на рекламу, дизайн элементов бренда, продвижение коммерческого предложения, создание промышленных образцов;

- оплата консалтинговых услуг, в том числе связанных с бухгалтерским и финансовым аудитом;

- затраты на обучение персонала.