Что такое справка по форме КНД 1160077

Это документ, подтверждающий факт того, что налогоплательщик не получал налогового вычета. Полное наименование справки на образце ниже.

Данная форма справки ратифицирована приказам ФНС РФ № ММВ-7-11/[email protected] от 13.07.2016г. Ознакомится с приказом, и скачать форму можно на сайте консультант: https://www.consultant.ru/document/cons_doc_LAW_202843/9be78cf9c1b0221a71000deef128e58f1ad32778/

Аббревиатура «КНД», согласно справочнику соответствия кодов, означает «классификатор налоговой документации».

Готовится документ в течение 30 дней.

В каких случаях необходима

В НК России были внесены изменения в части добровольного страхования. При соблюдении ряда условий налогоплательщик может возвратить 13% от страховых взносов (соцвычет по НДФЛ).

При досрочном расторжении договора, страховщик обязан удержать с гражданина налоговый вычет. Справка позволяет уменьшить размер вычета.

Документ потребуется, если расторгаются следующие договора:

- добровольного пенсионного страхования

- негосударственного обеспечения пенсий

- добровольного страхования жизни

Заключаются на себя, супругу/супруга, родителей или детей с инвалидностью (родных и усыновленных).

Пошаговая инструкция по оформлению

Порядок оформления справки четко прописан в приложении к письму ФНС № ШС-6-3/[email protected] от 19.05.2008. Приложение состоит из 5 разделов, в которых расписано:

- процедура приема и регистрации документов

- порядок рассмотрения вопроса сотрудниками налоговой

- оформление результатов

Рассмотрим пошаговый алгоритм действий.

Шаг 1

Собрать документы. Необходимая документация указана в письме (раздел 2):

- копия паспорта

- копия договора (страховой полис)

- платежные квитанции об уплате взносов по договору

Если страховка оформлялась на родственника, то необходимо представить дополнительные документы (копии паспорта или свидетельства о рождении). А также подтверждения родства с ним.

Шаг 2

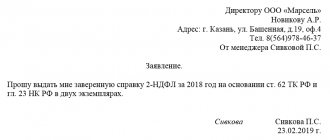

Написать заявление. Указываются следующие сведения (прописано там же):

- реквизиты договора

- данные налогового агента (кому будет предоставлена справка)

- предоставлялся или нет налоговый вычет

- список прилагаемых документов

Образец заявления представлен ниже.

Данное заявление заполняется самостоятельно или с помощью сотрудника налогового органа.

Шаг 3

Представить документы в налоговый орган. Согласно п.2.2, раздела 2 письма ФНС это можно сделать:

- посетив налоговую лично

- передать пакет документов через доверенное лицо

- переслать документацию заказным письмом

Отделение ФНС должно быть по месту жительства.

Если все документы предъявляются персонально гражданином или через представителя, то регистрация заявления датируется не позднее следующего дня. В случае почтового отправления – датой приема письма.

Шаг 4

Дождаться результатов. Срок рассмотрения – 1 месяц. Если в процессе изучения представленных документов сотрудник выявит неточности, то гражданин будет письменно проинформирован. Получив при этом отказ в выдаче самой справки. Это прописано в разделе 4, п.4.3 письма ФНС.

Положительным исходом станет получение налогоплательщиком справки заказным письмом (п.4.4, раздел 4).

С письмом и всеми рекомендациями можно ознакомиться на сайте консультант: https://www.consultant.ru/document/cons_doc_LAW_77470/

Получение налогового вычета на лечение самостоятельно через ФНС

Обратиться в инспекцию напрямую следует по окончании года:

- если работодатель не предоставил вычет в полной мере,

- если плательщик изъявил желание обратиться в ФНС самостоятельно.

В данной ситуации налоговому органу потребуются:

- справка с места работы о доходах за прошедший год 2-НДФЛ,

- декларация 3-НДФЛ, заполненная заявителем,

- пакет документов-приложений (аналогично прикладываемых к заявлению о подтверждении права на социальный вычет),

- заявление о возврате излишне уплаченного подоходного налога.

Обратите внимание! Запрашивать уведомление о подтверждении права на вычет при обращении в инспекцию не нужно. Потребуется заявление на возврат налога за лечение.

Когда указывают реквизиты банковского счета в заявлении

Вернуть НДФЛ можно только в безналичной форме, то есть на действующий счет гражданина. Этим объясняется необходимость указания банковских реквизитов лица в заявлении на выплату.

Пошаговое заполнение заявления

Возврат производится по решению налогового органа, принятому в течение 1 месяца с момента подачи заявления, которое имеет утвержденную форму КНД 1150058.

Для возврата налога за лечение заявление заполняется следующим образом:

- Титульный лист заявления на возврат

- В верхней части страницы 1 пишется ИНН. Физические лица КПП не имеют.

- Указывается номер заявления, код налогового органа.

- Полное имя человека, желающего получить средства.

- Выбирается статус 1 налогоплательщик.

- Ссылка на статью 78 НК РФ с просьбой вернуть излишне уплаченный (значение 1) налог (аналогично 1).

- Возвращаемая сумма.

- Налоговый период примет вид ГД.00.2018, что означает возврат налога, уплаченного за 2021 год.

- Восьмизначный код ОКТМО можно узнать в интернете по адресу проживания. Например, для г. Рязани 61 701 000.

- КБК код бюджетной классификации, позволяющий администраторам обязательных платежей идентифицировать поступления. Для НДФЛ в 2018-2019 имеет вид 182 1 0100 110.

- Аналогично заявлению о подтверждении права на вычет вносятся данные о количестве листов заявления 3, приложений к нему. Предоставление плательщиком отмечается значением 1, представителем 2 со ссылкой на основание. Дата, подпись.

- Присутствует раздел, заполняемый инспектором при приеме документов.

- Второй лист заявления банковские реквизиты и личные данные

- Вверху дублируется ИНН. Указывается фамилия, и., о. вида Пименова А.А..

- Вносятся сведения о счете: наименование банка, вид счета (01 расчетный, 02 текущий), БИК, номер счета (20 цифр) плательщика (1).

- Получатель полное имя, статус 2 (физическое лицо).

- Третий лист заявления личные данные

- Раздел не заполняется, если заявитель указал свой ИНН.

- При отсутствии ИНН указываются фамилия, и., о. вида Пименова А.А. и данные удостоверения личности. Код 21 паспорт.

По итогам проверки декларации и документов будет принято решение о возврате.

Возможные трудности

На социальных форумах россияне жалуются на некоторые сложности в оформлении и получении справки.

Одной из сложностей является личное посещение ФНС и возможные очереди

Все затруднения можно свести в две большие группы:

- самостоятельное заполнение заявления. Поскольку не все граждане могут попасть на прием в налоговый орган

- очередь к специалисту ФНС. Поскольку нет возможности записаться на прием с помощью портала Госуслуги

Решением перечисленных трудностей стало бы добавление к услугам государственного справочного сайта дополнительной опции по получению справки КНД 1160077.

Итак, согласно письму ФНС № ШС-6-3/[email protected], получение справки через Госуслуги не предусмотрено. Это возможно только при личном присутствии, по почте, либо через представителя с доверенностью.

Как получить справку (кнд 1160077) социального налогового вычета?

Необходимость получения справки по форме КНД 1160077 (далее — справка) возникает при расторжении договоров добровольного страхования жизни, добровольного пенсионного страхования, негосударственного пенсионного обеспечения и возврате (выплате) физлицу денежной (выкупной) суммы. Исключение составляют случаи расторжения договоров по причинам, не зависящим от воли сторон, а также в отношении договора негосударственного пенсионного обеспечения — его расторжение по причине перевода денежной (выкупной) суммы в другой НПФ.

При возврате (выплате) указанной суммы страховая организация или НПФ должны удержать НДФЛ. При этом в целях исчисления налога они уменьшат причитающуюся вам выплату на сумму взносов, внесенных вами по указанным договорам, если вы не воспользовались социальным налоговым вычетом в отношении данных взносов, что должно подтверждаться справкой, выданной налоговым органом по месту вашего жительства. То есть на основании этой справки возможна уплата НДФЛ в меньшем размере (пп. 2, 4 п. 1 ст. 213, п. 2 ст. 213.1, пп. 4 п. 1 ст. 219 НК РФ).

Изложенные правила действуют также при изменении срока действия договора негосударственного пенсионного обеспечения. Поэтому сказанное ниже относится и к таким случаям (п. 2 ст. 213.1 НК РФ).

Категории договоров, при расторжении которых требуется справка

Уменьшение денежной (выкупной) суммы на сумму взносов по договорам добровольного страхования жизни, добровольного пенсионного страхования, негосударственного пенсионного обеспечения на основании справки возможно при соблюдении следующих условий (пп. 2, 4 п. 1 ст. 213, п. 2 ст. 213.1, пп. 4 п. 1 ст. 219 НК РФ; пп. «б» п. 9 ст. 2, пп. «а» п. 12 ст. 2, ч. 1 ст. 4 Закона от 29.11.2014 N 382-ФЗ; пп. «а» п. 4, п. 5, пп. «а» п. 10 ст. 1, ч. 1, 5 ст. 4 Закона от 24.07.2007 N 216-ФЗ; Письмо Минфина России от 25.06.2015 N 03-04-07/36707):

а) договор добровольного страхования жизни должен быть заключен физлицом на срок не менее пяти лет в свою пользу и (или) в пользу супруга, родителей (усыновителей), детей (в том числе усыновленных, находящихся под опекой или попечительством). При этом к вычету принимаются страховые взносы, уплаченные по таким договорам начиная с 01.01.2015;

б) договор добровольного пенсионного страхования должен быть заключен физлицом в свою пользу и (или) в пользу супруга, родителей (усыновителей), детей-инвалидов (в том числе усыновленных или находящихся под опекой (попечительством)). При этом к вычету принимаются страховые взносы, уплаченные по таким договорам начиная с 01.01.2008;

в) договор негосударственного пенсионного обеспечения должен быть заключен физлицом с имеющим лицензию российским НПФ в свою пользу и (или) в пользу супруга, родителей (усыновителей), детей (в том числе усыновленных), дедушки, бабушки, внуков, братьев и сестер, а также детей-инвалидов, находящихся под опекой (попечительством). При этом к вычету принимаются страховые взносы, уплаченные по таким договорам начиная с 01.01.2008.

Порядок получения справки

Чтобы получить справку, рекомендуем придерживаться следующего алгоритма.

Шаг 1. Подготовьте заявление и необходимые документы

Для получения справки вам необходимо подготовить заявление о ее выдаче. Также вам потребуются следующие документы (пп. 4 п. 1 ст. 219 НК РФ; п. 2.1 Рекомендаций к Письму ФНС России от 19.05.2008 N ШС-6-3/[email protected]):

- копия договора (страхового полиса) со страховой организацией или НПФ;

- копии платежных документов, подтверждающих уплату вами взносов по соответствующим договорам (в частности, платежных поручений, квитанций к приходным кассовым ордерам, банковских выписок);

- копии документов, подтверждающих степень вашего родства с лицом, за которое вы вносили взносы (свидетельства о браке, свидетельства о рождении (документы об усыновлении) ребенка и др.).

Шаг 2. Представьте документы в налоговый орган

Вы можете представить заявление и подтверждающие документы в налоговый орган по месту жительства (п. 2 ст. 11.2 НК РФ; п. 2.2 Рекомендаций; п. 5 Перечня к Приказу ФНС России от 17.03.2017 N СА-7-6/[email protected]):

- лично или через своего представителя непосредственно в инспекцию;

- по почте. Целесообразно направлять документы заказным письмом с уведомлением о вручении и описью вложения, чтобы иметь подтверждение их получения налоговым органом;

- в электронной форме, в частности через личный кабинет на сайте ФНС России. В этом случае к электронному заявлению необходимо приложить скан-образы необходимых документов.

Шаг 3. Дождитесь результата рассмотрения заявления и документов

Если при рассмотрении вашего заявления и документов налоговый орган установит, что вы не указали необходимые сведения или не представили необходимые документы либо у вас нет права на получение социального налогового вычета, вам откажут в выдаче справки и известят вас об этом в письменном сообщении (п. 4.3 Рекомендаций).

При положительном результате рассмотрения ваших документов вы получите справку, которую следует представить страховой организации или НПФ при обращении к ним в случае расторжения соответствующих договоров.

Связанные ситуации

Как получить социальный вычет по НДФЛ на добровольное страхование жизни? Узнать →

Как воспользоваться социальным налоговым вычетом по взносам на негосударственное пенсионное обеспечение и дополнительным взносам на накопительную пенсию? Узнать →

Полезная информация по вопросу

Официальный сайт Федеральной налоговой службы — www.nalog.ru

Справка по форме КНД 1160077 является документом, подтверждающим факт получения или неполучения гражданином социального налогового вычета в сумме уплаченных пенсионных (страховых) взносов по договору негосударственного пенсионного обеспечения (добровольного пенсионного страхования) с негосударственным пенсионным фондом (страховой организацией).

Получить указанную справку можно в налоговой инспекции после подачи заявления и представления необходимых документов.

Более подобную информацию о получении справки по форме КНД 1160077 вы найдете в статье.

Как получить справку об отсутствии задолженности по налогам (КНД 1120101)

Справка об отсутствии задолженности по налогам — это документ об исполнении налогоплательщиком обязанности по уплате налогов, выдаваемый налоговыми органами.

Она может потребоваться компании при привлечении кредита банка, заключении лизингового договора, при участии в тендере, да и просто заказчик может попросить ее для подтверждения надежности контрагента.

Расскажем в нашей статье, как получить и какие реквизиты должна содержать справка об отсутствии задолженности по налогам, образец поможет представить все наглядно.

КонсультантПлюс БЕСПЛАТНО на 3 дня

Получить доступ

Для того чтобы подтвердить отсутствие или наличие задолженности перед бюджетом или сверить остатки, существуют несколько документов (статья 32 НК РФ):

- информация о состоянии расчетов (КНД 116080 и 116081);

- информация об исполнении обязанности налогоплательщика (форма КНД 1120101);

- акт сверки по налогам и сборам (КНД 116070).

Все эти документы в настоящее время можно получить и в бумажной, и в электронной формах.

Сегодня остановимся подробнее на том, что представляет собой справка о задолженности по налогам по форме КНД 1120101. Бланк документа утвержден Приказом ФНС от 20.01.2017 № ММВ-7-8/[email protected]

Справка о наличии (отсутствии) задолженности по налогам: где и как получить

Чтобы получить информацию об исполнении обязанностей налогоплательщика, необходимо обратиться в ИФНС. Документ может быть получен от налоговой:

- в бумажном виде с печатью и подписью руководителя ИФНС;

- в электронной форме с ЭЦП руководителя ИФНС.

В бланке отсутствуют конкретные цифры задолженности. Если долг отсутствует, то будет получена от ФНС справка об отсутствии задолженности. Если же задолженность есть, то будет сделана в бланке соответствующая запись, а в Приложении будут указаны коды инспекций, по расчетам с которыми налогоплательщик имеет долг.

Если получив информацию о наличии долга перед бюджетом, вы с этим не согласны, следует свериться с ИФНС, чтобы обнаружить и исправить ошибку.

Особенности получения в бумажной форме

Справка по налогам и сборам на бумаге выдается по письменному запросу. Его лучше заполнить по рекомендуемой ФНС форме (скачать бланк заявления можно в конце статьи).

Запрос можно подать, лично посетив инспекцию, а можно направить по почте ценным письмом с описью вложения. Если компания имеет регистрацию в личном кабинете налогоплательщика, то запрос можно отправить через него. При личном визите запрос должен подать сам руководитель компании или уполномоченное лицо.

В бланке необходимо указать:

- наименование, ИНН, адрес налогоплательщика;

- реквизиты инспекции, в которую подается запрос;

- дату, на которую нужно сформировать сведения;

- способ получения документа (лично или почтовым отправлением);

- подпись и Ф.И.О. руководителя или уполномоченного лица.

Документ должен быть сформирован инспекцией и передан налогоплательщику в течение 10 рабочих дней с момента подачи заявления. Если в заявлении было указано, что справку заберет руководитель или представитель компании, то по истечении этого срока необходимо обратиться в операционный зал ИФНС. Документ будет выдан под подпись, и факт выдачи зарегистрирован в соответствующем журнале учета.

Особенности получения в электронной форме

Все чаще в практике используется электронный документооборот и применяются электронные формы документов. Не стала исключением и справка о наличии задолженности по налогам. Инспекции очень активно внедряют электронный документооборот по телекоммуникационным каналам связи через уполномоченных операторов.

Чтобы получить документ в электронной форме, необходимо также направить запрос в электронной форме по ТКС. Для этого ФНС разработан соответствующий бланк. Он утвержден Приказом Минфина от 02.07.2012 № 99н (см. бланк в конце статьи).

В заявлении заполняем следующие реквизиты:

- наименование, ИНН, адрес налогоплательщика;

- реквизиты инспекции, в которую подается запрос;

- код запроса (в нашем случае это 2);

- дату, на которую нужно сформировать сведения.

В ответ ФНС выдаст форму, аналогичную бумажной, подписанную электронно-цифровой подписью.

Срок ответа по ТКС также составляет 10 дней. Но, как правило, налоговые инспекции формируют ответ намного быстрее, и ответ может быть получен в течение 2-3 дней.

Правильно ли заполнена полученная справка

Рассмотрим на примере, как должна выглядеть заполненная справка КНД 1120101: образец представлен ниже.

1. Должен быть присвоен порядковый номер.

2. Указано наименование, ИНН и КПП, адрес налогоплательщика. При формировании информации по компании, имеющей обособленные подразделения, КПП может быть не указан.

3. Дата должна соответствовать дате, указанной в запросе

4. Самая главная запись — это запись о наличии или отсутствии задолженности

5. Должно быть приведено наименование инспекции, выдавшей бланк

6. Внизу на бумажном документе должны стоять подпись и печать руководителя ИФНС, а на электронном — реквизиты ЭЦП.

Ниже — заполненный документ, которому присвоен код по КНД 1120101: справка (образец).

Источник: https://ppt.ru/forms/nalogi/spravka-po-uplate

Что такое справка КНД 1160077 и зачем нужна

Полное название упомянутой справки такое: «Справка о подтверждении неполучения налогоплательщиком социального налогового вычета либо подтверждении факта получения налогоплательщиком суммы предоставленного социального налогового вычета, предусмотренного подпунктом 4 пункта 1 статьи 219 Налогового кодекса Российской Федерации за ____ год».

Аббревиатура КНД расшифровывается как «классификатор налоговой документации».

Необходимость получения справки по форме КНД 1160077 может возникнуть при расторжении некоторых видов определенных договоров и возврате гражданину денежной суммы. К таким договорам относятся следующие договоры:

- добровольного страхования жизни;

- добровольного пенсионного страхования;

- негосударственного пенсионного обеспечения.

Однако в случаях расторжения указанных договоров по причинам, не зависящим от воли сторон, возврат денег не производится.

Подобные договоры гражданин может заключить как в свою пользу, так и в пользу супруга (вдовы, вдовца), родителей (усыновителей) и детей-инвалидов (в том числе усыновленных и опекаемых).

При возврате гражданину суммы договора страховая организация или негосударственный пенсионный фонд должны удержать налог на доходы физических лиц. При этом в целях исчисления подоходного налога указанные организации уменьшают причитающуюся гражданину сумму договора на сумму взносов, внесенных им по указанным договорам, но только при условии, что гражданин не воспользовался ранее социальным налоговым вычетом в отношении данных взносов. А вот факт того, что гражданин воспользовался (или не воспользовался) налоговым вычетом должен подтверждаться справкой, выданной налоговой инспекцией по месту жительства гражданина. Этой справкой и является справка по форме КНД 1160077.

На основании указанной справки гражданин сможет уплатить подоходный налог в меньшем размере.

Рассмотрим более подробно те условия, при которых возможно уменьшение сумм, уплаченных в качестве НДФЛ, для различных видов договоров.

Уменьшение выплаты налога является следствием уменьшение денежной (выкупной) суммы на сумму взносов по договорам, перечисленным ниже, на основании справки КНД 1160077 при соблюдении следующих условий:

- для договора добровольного страхования жизни: данный договор должен быть заключен гражданином на срок не менее пяти лет в свою пользу и (или) в пользу супруга, родителей, детей (в том числе усыновленных, находящихся под опекой или попечительством). При этом к вычету для уменьшения НДФЛ принимаются страховые взносы, уплаченные начиная с 01 января 2015 года;

- для договора добровольного пенсионного страхования: этот договор должен быть заключен гражданином в свою пользу и (или) в пользу супруга, родителей, детей-инвалидов (в том числе усыновленных или находящихся под опекой или попечительством). Обращаем внимание на то, что к вычету принимаются страховые взносы, уплаченные по таким договорам начиная с 01 января 2008 года;

- для договора негосударственного пенсионного обеспечения: такой договор должен быть заключен гражданином с имеющим лицензию российским негосударственным пенсионным фондом (НПФ) в свою пользу и (или) в пользу супруга, родителей, детей (в том числе усыновленных), дедушки, бабушки, внуков, братьев и сестер, а также детей-инвалидов, находящихся под опекой (попечительством). По такому договору к вычету могут быть приняты страховые взносы, уплаченные начиная с 01 января 2008 года.

Изложенные правила действуют также при изменении срока действия договора негосударственного пенсионного обеспечения.

Образец заявления о неполучении социального налогового вычета

Имя файла документа: 14622

Доступные форматы скачивания: .doc, .pdf

Размер текстовой версии файла: 7,6 кб

Как скачать документ?

У нас на сайте каждый может бесплатно интересующего договора или образца документа, база договоров пополняется регулярно. В нашей базе более 5000 договоров и документов различного характера. Если вами замечена неточность в любом договоре, либо невозможность функции “скачать” какого-либо договора, обратитесь по контактным данным. Приятного времяпровождения!

Сегодня и навсегда

— загрузите документ в удобном формате! Уникальная возможность скачать любой документ в DOC и PDF абсолютно бесплатно. Многие документы в таких форматах есть только у нас. После скачивания файла нажмите «Спасибо», это помогает нам формировать рейтинг всех документов в базе.

Заявление о выдаче справки о подтверждении неполучения налогоплательщиком социального налогового вычета либо подтверждении факта получения налогоплательщиком суммы предоставленного социального налогового вычета, указанного в подпункте 4 пункта 1 статьи 219 Налогового кодекса Российской Федерации (рекомендуемый образец заполнения)

Заявление доступно для бесплатного скачивания после просмотра небольшой рекламы. Ссылка откроется в новом окне.

Другие образцы заявлений

© 2005–2021 Все права защищены.

PirateFiles – бесплатный сервис обмена любыми файлами.

Заявление о выдаче справки о подтверждении неполучения налогоплательщиком социального налогового вычета либо подтверждении факта получения налогоплательщиком суммы предоставленного социального налогового вычета, указанного в подпункте 4 пункта 1 статьи 219 Налогового кодекса Российской Федерации

Приложение N 1 к Рекомендациям по порядку выдачи налоговыми органами налогоплательщикам справок о подтверждении неполучения налогоплательщиком социального налогового вычета либо подтверждении факта получения налогоплательщиком суммы предоставленного социального налогового вычета

Примерный перечень сведений, указываемых налогоплательщиком в заявлении о выдаче справки о подтверждении неполучения налогоплательщиком социального налогового вычета либо подтверждении факта получения налогоплательщиком суммы предоставленного социального налогового вычета, указанного в подпункте 4 пункта 1 статьи 219 налогового кодекса российской федерации

1 В случае изменения данных налогоплательщики указывают также данные до изменений.

2 Степень родства указывается в случае заключения налогоплательщиком договора в пользу родственников.

1 Указывается «подпунктом 4 пункта 1 статьи 213 Налогового кодекса Российской Федерации» или «пунктом 2 статьи 213.1 Налогового кодекса Российской Федерации».

2 Указывается вид договора «добровольного пенсионного страхования» или «негосударственного пенсионного обеспечения».

3 Заполняется в случае получения социального налогового вычета.

Источник — Письмо ФНС России от 19.05.2008 № ШС-6-3/

Заявление на вычет или справка о том, что налоговый вычет не получал

Многие налогоплательщики спрашивают меня – а надо ли для получения налоговых вычетов по НДФЛ писать заявление на вычет? И где взять такую форму заявления? Так вот, такой формы заявления нет, ее просто не существует.

Завление на вычет

Налоговый вычет (например, вы купили квартиру, на лечение или обучение, инвестиционный вычет) по НДФЛ вы можете получить путем подачи налоговой декларации 3-НДФЛ в налоговую инспекцию (по месту вашей прописки). Как выглядит эта процедура?

1 этап. Вы платите за обучение или лечение, покупаете квартиру или вносите деньги на ваш индивидуальный инвестиционный счет. Например, это происходит в текущем 2021 году.

2 этап. Вы ждете окончания текущего 2021 года.

3 этап. В январе (можно в другом месяце) 2021 года вы собираете ваши документы и на их основании заполняете декларацию 3-НДФЛ за 2021 год.

Что мы видим? Роль заявления на вычет выполняет налоговая декларация 3-НДФЛ . Именно в ней вы заявляете ваши права на тот или иной вид вычета.

Есть еще документ – заявление на выдачу налогового уведомления, чтобы вам на работе дали налоговый вычет. Например, вы в мае 2021 года купили квартиру и, как счастливый обладатель квадратных метров, хотите вернуть НДФЛ.

Вы вправе не ждать окончания текущего 2021 года и вернуть деньги уже сейчас. Если быть точным, то не просто «вернуть деньги», а на работе не платить НДФЛ.

Если в так хотите сделать, то вы пишите в налоговой инспекции заявление на выдачу вам налогового уведомления и полученное уведомление относите на работу.

Справка о факте неполучения налогового вычета

А есть еще документ – справка о том, что вы не получали налоговый вычет. Например, социальный. Как получить такую справку? Хочу обратить внимание на письмо ФНС России от 01.09.2021 г. « БС-4-11/16272 «О рекомендуемой форме заявления о выдаче справки».

Федеральная налоговая служба в целях обеспечения единообразия при реализации налоговыми органами положений подп. 2, 4 п. 1 ст. 213 и п. 2 ст. 213.

1 НК РФ направляет для использования в работе рекомендуемую форму заявления о выдаче Справки о подтверждении неполучения налогоплательщиком социального налогового вычета либо подтверждении факта получения налогоплательщиком суммы предоставленного социального налогового вычета, предусмотренного подп. 4 п. 1 ст. 219 НК РФ.

Образец документа:

Приложение N 1 к Рекомендациям по порядку выдачи налоговыми органами налогоплательщикам справок о подтверждении неполучения налогоплательщиком социального налогового вычета либо подтверждении факта получения налогоплательщиком суммы предоставленного социального налогового вычета

Налоговики разработали форму заявления для выдачи справки о получении социального вычета

В заявлении предусматривается раскрытие следующей информации (письмо ФНС России от 1 сентября 2021 г. № БС-4-11/16272 «О рекомендуемой форме заявления о выдаче Справки»):

- наименование налогового органа, в который подается заявление;

- фамилия, имя, отчество заявителя;

- ИНН заявителя;

- документ, удостоверяющий личность заявителя (серия и номер, кем и когда выдан);

- дата рождения заявителя;

- адрес места жительства/регистрации заявителя;

- контактный телефон заявителя;

- наименование страховщика, которому будет предоставлена справка;

- реквизиты страхового договора.

Форме заявления присвоен код налоговых документов (КНД) 1112520.

До инициативы налогового ведомства единой формы заявления предусмотрено не было, оно писалось в произвольной форме.

ФОРМА

Заявление о выдаче Справки о подтверждении получения либо неполучения налогоплательщиком социального налогового вычета.

Речь идет о Справке о подтверждении неполучения налогоплательщиком социального налогового вычета либо подтверждении факта получения суммы предоставленного социального налогового вычета, предусмотренного подп. 4 п. 1 ст. 219 НК РФ.

Напомним, что социальный вычет по НДФЛ можно получить на сумму уплаченных пенсионных взносов по договору негосударственного пенсионного обеспечения и добровольного пенсионного страхования (подп. 4 п. 1 ст. 219 НК РФ).

Информация о наличии либо отсутствии получения социального вычета необходима страховым компаниям и НПФ для удержания НДФЛ по месту выплат страховых премий по договорам добровольного пенсионного страхования либо негосударственного пенсионного обеспечения.

НДФЛ взимается в случае досрочного расторжения договора с суммы взносов при их выплате физлицу. Но если налогоплательщик не воспользовался к этому моменту своим правом на социальный вычет, налог взиматься не будет.

Именно для подтверждения того, что социальный вычет применен не был, и пригодится новая форма (подп. 2, 4 п. 1 ст. 213 НК РФ, п. 2 ст. 213.1 НК РФ).

Пример заполнения Заявления о выдаче справки о подтверждении неполучения налогоплательщиком социального налогового вычета либо подтверждении факта получения налогоплательщиком суммы предоставленного социального налогового вычета, предусмотренного подпунктом 4 пункта 1 статьи 219 Налогового кодекса Российской Федерации (Форма по КНД 1112526) (подготовлено экспертами , июль 2021 г.)

Пример заполнения Заявления о выдаче справки о подтверждении неполучения налогоплательщиком социального налогового вычета либо подтверждении факта получения налогоплательщиком суммы предоставленного социального налогового вычета, предусмотренного подпунктом 4 пункта 1 статьи 219 Налогового кодекса Российской Федерации (подготовлено экспертами )

Направлено письмом Федеральной налоговой службы от 10 ноября 2021 г. N БС-4-11/

См. данную форму в редакторе MS-Word

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

Купить документ Получить доступ к системе ГАРАНТ

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Пример заполнения Заявления о выдаче справки о подтверждении неполучения налогоплательщиком социального налогового вычета либо подтверждении факта получения налогоплательщиком суммы предоставленного социального налогового вычета, предусмотренного подпунктом 4 пункта 1 статьи 219 Налогового кодекса Российской Федерации (Форма по КНД 1112526)

Подготовлено экспертами , июль 2021 г.

СВЕДЕНИЙ, УКАЗЫВАЕМЫХ НАЛОГОПЛАТЕЛЬЩИКОМ

В ЗАЯВЛЕНИИ О ВЫДАЧЕ СПРАВКИ О ПОДТВЕРЖДЕНИИ НЕПОЛУЧЕНИЯ

НАЛОГОПЛАТЕЛЬЩИКОМ СОЦИАЛЬНОГО НАЛОГОВОГО ВЫЧЕТА

ЛИБО ПОДТВЕРЖДЕНИИ ФАКТА ПОЛУЧЕНИЯ НАЛОГОПЛАТЕЛЬЩИКОМ

СУММЫ ПРЕДОСТАВЛЕННОГО СОЦИАЛЬНОГО НАЛОГОВОГО ВЫЧЕТА,

УКАЗАННОГО В ПОДПУНКТЕ 4 ПУНКТА 1 СТАТЬИ 219

НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ

В случае изменения данных налогоплательщики указывают также данные до изменений.

Степень родства указывается в случае заключения налогоплательщиком договора в пользу родственников.

Указывается «подпунктом 4 пункта 1 статьи 213 Налогового кодекса Российской Федерации» или «пунктом 2 статьи 213.1 Налогового кодекса Российской Федерации».

Указывается вид договора «добровольного пенсионного страхования» или «негосударственного пенсионного обеспечения».

Заполняется в случае получения социального налогового вычета.

О справке о неполучении (получении) социального вычета по ндфл в сумме выплат в нпф или по страхованию жизни

Письмо Федеральной налоговой службы от 17 июля 2021 г. № БС-4-11/

Вопрос: О заполнении справки о подтверждении неполучения (получения) социального вычета по НДФЛ.

Федеральная налоговая служба в связи с запросом АО от 06.06.

2021 по вопросу правильности заполнения отдельных реквизитов в Справке о подтверждении неполучения налогоплательщиком социального налогового вычета либо подтверждении факта получения налогоплательщиком суммы предоставленного социального налогового вычета, предусмотренного подпунктом 4 пункта 1 статьи 219 Налогового кодекса Российской Федерации (далее — Справка), сообщает следующее.

Источник: https://cesexpo.ru/obrazets-zayavleniya-o-nepoluchenii-sotsialnogo-nalogovogo-vycheta/

Как получить справку, порядок получения

Для получения справки необходимо подготовить и представить в налоговую инспекцию перечисленные ниже документы:

- заявление о выдаче справки формы КНД 1160077;

- копию договора (страхового полиса) со страховой организацией или негосударственным фондом НПФ;

- копии платежных документов, подтверждающих уплату взносов по соответствующим договорам (в частности, платежных поручений, квитанций к приходным кассовым ордерам, банковских выписок);

- копии документов, подтверждающих степень родства гражданина с лицом, за которое он вносил взносы (свидетельства о браке, свидетельства о рождении ребенка и т.п.).

Далее указанные документы необходимо представить в налоговую инспекцию по месту жительства любым их указанных ниже способов:

- лично в налоговую инспекцию (либо через представителя);

- по почте заказным письмом с уведомлением о вручении и описью вложения;

- в электронной форме, в частности через личный кабинет на сайте ФНС России. В этом случае заявление и необходимые документы (в отсканированном виде) пересылаются в электронном виде.

При положительном результате рассмотрения заявления и документов налоговая инспекция выдаст справку КНД 1160077, которую гражданин представляет в страховую организацию или НПФ одновременно с обращением к ним при расторжении заключенных с ними договоров.

Если же налоговая отказывает в выдаче справки, то она извещает об этом гражданина в письменном виде. Отказ может быть связан с отсутствием необходимых сведений, отсутствием документов либо с отсутствием у гражданина права на получение социального налогового вычета.

Порядок получения вычета

За СНВ налогоплательщик имеет право обратиться:

1. К работодателю. При условии, что перечисление взносов в НПФ производил именно наниматель, удерживая средства из дохода работника по его поручению.

Подать заявление налоговому агенту можно только до окончания года, в котором производилась уплата страховых взносов.

Перечень документов:

- заявление на получение социального вычета;

- документы, подтверждающие право на СНВ:

- копия договора с НПФ;

- копия лицензии НПФ (если сведения о ней отсутствуют в договоре);

- копия документа, подтверждающего родство с лицом, в пользу которого перечислялись взносы (при необходимости);

- справка об инвалидности ребенка (если отчисления производились в пользу ребенка-инвалида, находящегося под опекой заявителя).

Работодатель, получивший пакет документов от сотрудника, выдает ему заработную плату за минусом НДФЛ, рассчитанного с учетом вычета, начиная с месяца, следующего за месяцем подачи заявления.

2. В налоговые органы по месту жительства (электронно через портал ФНС или Госуслуги, через Почту России), если гражданин производил уплату взносов самостоятельно или не обращался за вычетом к работодателю (получил его у налогового агента в меньшем размере).

Перечень документов:

- декларация по форме 3-НДФЛ (кроме суммы вычета в бланк нужно внести сведения о доходе и суммах начисленного и удержанного НДФЛ, полученные у налогового агента, а саму справку приложить к декларации);

Примечание:

1. Налогоплательщики, которые представляют форму 3-НДФЛ исключительно с целью получения вычета (т. е. не обязаны самостоятельно декларировать свои доходы), не привязаны к срокам подачи отчетности, установленным НК РФ. Срок давности для возврата переплаченного подоходного налога составляет 3 года (например: в 2020 году можно подать декларации за 2017-2019 годы).

2. К декларации в качестве приложений прикладываются копии нижеперечисленных документов, а оригиналы предъявляются инспектору только для сверки и остаются на руках у налогоплательщика.

- указанная в предыдущем пункте документация, подтверждающая право на вычет (оригиналы и копии);

- платежные документы, подтверждающие фактическую уплату взносов (оригиналы и копии квитанций, чеков, платежных поручений);

- заявление на возврат НДФЛ по форме, утвержденной приказом ФНС России от 14.02.2017 № ММВ-7-8/[email protected] (Приложение № 8).

Налоговая инспекция должна проверить представленные документы и вынести решение в срок, не превышающий 3 месяца со дня приема декларации. Если с документацией все в порядке, то денежные средства будут единовременно переведены на личный счет налогоплательщика, указанный в заявлении на возврат НДФЛ, в течение 30 дней.

При расторжении каких договоров нужна справка КНД 1160077

Уменьшение денежной (выкупной) суммы на сумму взносов по договорам добровольного пенсионного страхования, добровольного страхования жизни, негосударственного пенсионного обеспечения на основании справки допускается в том случае, если соблюдаются определенные условия. Они закреплены на законодательном уровне в:

- Письме Минфина России от 25.06.2015 №03-04-07/36707;

- Ч. 1 ст. 4 Закона от 29.11.2014 № 382-ФЗ;

- пп. «а» п. 4, п.5 , Пп. «а» п.10 ст.1, ч.1,5 ст. 4 Закона от 24.07.2007 №216-ФЗ.

- пп. «б» п.9 ст. 2, пп. «а» п. 12 ст. 2;

- п.п 2,4 п. 1 ст. 213, п. 2 ст. 213.1, пп.4 п.1 ст. 219 НК РФ.

Условия следующие:

- Договор добровольного пенсионного страхования должен быть заключен физическим лицом в свою пользу и (или) в пользу родителей (усыновителей), супруга, детей-инвалидов (к ним относятся также дети, которые были усыновлены или находятся под опекой (попечительством)). К вычету при этом принимаются страховые взносы, которые были уплачены по указанным договорам, начиная с 1 января 2008 года.

- Договор добровольного страхования жизни должен быть заключен с физическим лицом на срок, не менее 5 лет в свою пользу и (или) в пользу родителей (усыновителей), супруга, детей-инвалидов (к ним относятся также дети, которые были усыновлены или находятся под опекой (попечительством)). К вычету при этом принимаются страховые взносы, которые были уплачены по указанным договорам, начиная с 1 января 2015 года.

- Договор негосударственного пенсионного обеспечения должен быть заключен физическим лицом с отечественным НПФ, имеющим соответствующую лицензию в свою пользу и (или) в пользу родителей (усыновителей), супруга, сестер, братьев, дедушек, внуков, бабушек, детей, имеющих статус инвалида, которые находятся под опекой (попечительством). К вычету при этом принимаются страховые взносы, которые были уплачены по указанным договорам, начиная с 1 января 2008 года.

Справка о неполучении вычета для НПФ

В случае досрочного расторжения договора негосударственного пенсионного страхования (кроме случаев перевода средств из одного НПФ в другой) фонд обязан вернуть гражданину выкупную сумму. При этом разница между полученным доходом и суммой внесенных по договору взносов облагается НДФЛ.

В целях правильного расчета суммы налога страхователь должен предоставить фонду сведения о том, получал ли он социальный вычет в отношении уплаченных взносов или нет.

Если СНВ был получен, то НПФ обязан удержать налог с суммы предоставленного ранее вычета.

Если же вычет не оформлялся, то для того чтобы НПФ уменьшил налогооблагаемую базу по НДФЛ на сумму взносов, уплаченных по договору негосударственного пенсионного страхования, гражданин должен предъявить справку из ФНС о том, что социальный вычет ему не предоставлялся.

Чтобы получить вышеуказанную справку, нужно обратиться в налоговую инспекцию с соответствующим заявлением. Рекомендованная форма заявления приведена в письме ФНС России от 10.11.2016 № БС-4-11/2[email protected]