Привет, на связи Василий Жданов в статье рассмотрим краткосрочные пассивы. Пассивами принято называть все финансовые источники, из которых предприятию поступают средства. Они отображаются в бух. балансе, актуальная форма (ОКУД 0710001) которого введена Приказом Минфина РФ № 66н от 02.07.2010 в ред. с изм. от 2021 г. Согласно этой форме к пассивам относят: капитал, резервы, а также долговременные и кратковременные пассивы.

Последние два пассива могут иметь иное название, близкое к указанному, а именно: долгосрочные и краткосрочные пассивы. Суть от этого не меняется. Но на практике одинаково часто можно встретить как первый, так и второй вариант их наименования.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Еще один нюанс, на который следует обратить внимание, это отождествление двух терминов «пассивы» и «обязательства» в части заемного капитала. По сути, они являются синонимами и тоже часто фигурируют в экономической теории и практике.

Пассивы классифицируются по разным признакам. Например: по принадлежности (свой либо заемный капитал), в зависимости от того, кому предприятие задолжало (сотрудникам по зарплате, контрагентам) и др. Наиболее часто применяемая на практике классификация пассивов базируется на срочности их загашения.

| Группа пассивов | Построчное распределение в бух. балансе | Примеры |

| П1 (наиболее срочные обязательства) | Стр. 1520 | Данные обязательства следует покрывать в первую очередь как, например, кредиторскую задолженность, которая загашается на протяжении не более чем 3 мес. |

| П2 (кратковременные либо краткосрочные) | Стр. 1500 | Срок загашения этих обязательств не может превышать год. Таковыми являются: долги перед поставщиками, задолженность по зарплате |

| П3 (долговременные) | Стр. 1400 | Загашать долги можно в срок, превышающий 12 мес. Основные виды таких обязательств – это долговременные займы с кредитами |

| П4 (постоянные) | Стр. 1300 + 1530 + 12605 | Они не являются обязательствами и не предполагают внешнюю оплату. Сюда причисляют свой и долговременный заемный капитал. |

Сгруппированные таким образом пассивы используют при финансовом анализе предприятия. В частности, при исследовании ликвидности бух. баланса, а также для определения финансовой состоятельности предприятия.

Структура баланса

Каждая часть баланса группирует активы и пассивы по разделам. Так, в левой части имеется два раздела – внеоборотные и оборотные активы, а правая состоит из трех разделов, обособленно объединяющих капитал и резервы, долгосрочные, а также краткосрочные обязательства.

В свою очередь, позиции в каждом разделе кодируются специальными четырехзначными шифрами, установленными приложением № 4 к приказу № 66н. Шифровка строк необходима в отчетности, представляемой в контролирующие органы – законодатель утвердил такой порядок в целях систематизации статистических данных при формировании сведений в целом по отрасли, регионам или стране. Баланс, составленный для рассмотрения результатов внутри предприятия, коды может не содержать – в них отпадает необходимость, но формировать отчет и разносить данные бухучета, соотнося их с номером кода удобнее. Разберемся, как расшифровываются действующие коды строк баланса, какие сведения группируются в каждой из них и как формируются показатели.

Виды пассивов

Пассивами считается:

- ипотечный кредит;

- займы;

- кредитные карты;

- потребительский кредит, взятый на покупку дорогостоящих вещей, путешествия и т. д.;

- всё имущество (движимое и недвижимое): квартира, машина, предметы бытовой техники, гаджеты и т. п. Всё, чем владеет человек и использует в повседневной жизни, считается пассивами;

- убыточный бизнес, так как чтобы его закрыть понадобятся дополнительные средства;

- деньги, взятые в долг. Даже если деньги дали в долг без процентов, это всё равно пассив, так как их нужно возвращать.

Чтобы лучше понимать, что же такое пассив, можно рассмотреть два примера:

- Человек приобрёл дорогостоящую машину. Кажется, что это ценная покупка и может считаться активом. Однако, как только машина выехала из салона, она тут же теряет около 20% своей цены. Владельцу придётся оплатить страховку, покупать бензин, оплачивать ремонт и пр. Следовательно, в этой ситуации автомобиль не приносит прибыль, а требует дополнительных расходов.

- Человек оформил ипотечный кредит и купил дом. Приобретённую недвижимость банкир считает активом, и он по-своему прав. Но тонкость в том, что дом – актив банка, но не заёмщика. Банкиру без разницы, на что выдавать кредит: на приобретение дома, яхты, элитного автомобиля. Банк будет владеть этим имуществом, пока заёмщик не выплатит всю стоимость с процентами. Таким образом, приобретённое имущество является пассивом.

Расшифровка строк бухгалтерского баланса 2021 в 1-м разделе

В действующей сегодня форме баланса активу отведены строки с 1100 по 1600. Начнем с расшифровки строк баланса 1-го раздела «Внеоборотные активы», где аккумулируется в т.ч. информация о наличии в компании активов с низкой ликвидностью – ОС (основных средств) и НМА (нематериальных активов). В строках этого раздела фиксируют их остаточную стоимость, т.е. разницу между первоначальной ценой и начисленным износом.

| Строка бухгалтерского баланса | Расшифровка | Как формируется, по каким счетам берется сальдо | |

| название | код | ||

| Нематериальные активы (НМА) | 1110 | Остаточная стоимость НМА (патентов, лицензий, ПО) – разница между сальдо по дебету сч. 04 и сальдо по кредиту сч. 05 | Д/т 04 (не учитывая НИОКР) – К/т 05, или Д/т 04, если не применяется сч. 05, а износ учитывается на сч. 04 |

| Результаты исследований и разработок | 1120 | Расходы фирмы на завершенные и давшие положительный результат, но не относящиеся к НМА, научные разработки (НИОКР) учитываются на отдельных субсчетах к сч. 04 | Д/т 04 по расходам на НИОКР |

| Нематериальные поисковые активы (НПА) | 1130 | Затраты на поиск и оценку месторождений полезных ископаемых – право на осуществление разведки, сбор информации о недрах, итоги разведывательного бурения, стоимость проведения оценки целесообразности разработки. Учитывается в составе капвложений, в балансе указывается за минусом начисленного износа | Д/т 08 – К/т 05 по относящимся к поисковым НМА |

| Материальные поисковые активы (МПА) | 1140 | Материальная составляющая расходов по поиску и разведке | Д/т 08- К/т 02 в части МПА |

| Основные средства (ОС) | 1150 | Остаточная стоимость ОС (зданий, оборудования, инструмента, машин) – дебетовое сальдо сч. 01, уменьшенное на сумму начисленного износа по ОС, т.е. на кредитовый остаток по сч. 02. По строке 1150 бухгалтерского баланса расшифровка(пример) может быть такой: если по объекту ОС с начальной стоимостью 100 тыс. руб. начислен износ в размере 20 тыс. руб., то в балансе его стоимость будет составлять 80 тыс. руб. (100 – 20) | Д/т 01 – К/т 02 (кроме износа по ОС, учитываемым на сч. 03) |

| Доходные вложения в материальные ценности | 1160 | Остаточная стоимость активов, например, оборудования, числящихся на сч. 03 и предназначенных для сдачи в аренду/прокат | Д/т 03 – К/т 02 в части износа, начисленного по имуществу, учитываемому на сч. 03 |

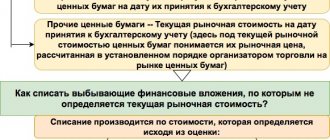

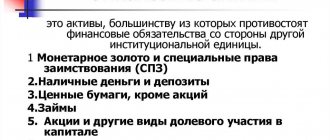

| Финансовые вложения | 1170 | Информация о вложениях фирмы для получения прибыли. Дебетовое сальдо по счетам долгосрочных инвестиций: — займов персоналу (сч. 73/1), — по депозитным счетам (сч. 55/3) и счету финансовых вложений 58. Если создавался резерв под обесценение вложений (сч. 59), то остаток по сч. 58 уменьшают на кредитовый остаток по сч. 59 | Д/т 55/3 + Д/т 58 – К/т 59 (при создании резерва) + Д/т 73/1 по долгосрочным процентным займам |

| Отложенные налоговые активы (ОНА) | 1180 | Образуются, если налоговый учет не совпадает с бухгалтерским, уменьшает размер налога на прибыль. | Д/т 09 |

| Прочие внеоборотные активы | 1190 | Строка 1190 бухгалтерского баланса (расшифровка): указывается имущество, стоимость которого признана несущественной, например, неустановленного оборудования, капвложений или расходов, которые предприятие будет нести не в отчетном периоде – сч. 07, 08, 97 (в части разового платежа за право использования интеллектуального ресурса) | Д/т 07 + Д/т 08(кроме относящихся к поисковым активам) + Д/т 97 (по расходам со сроком списания свыше года) |

| Итого по разделу I | 1100 | Итоговая строка по разделу | Сумма заполненных строк раздела |

Актив может стать пассивом и наоборот

Например, из квартиры, которую владелец сдал в аренду, неожиданно съехали люди. Владелец остаётся собственником квартиры и несёт бремя расходов: плата за квартиру, коммунальные услуги, ремонт, налоги и т.п. Всё это делает его беднее, значит, квартира считается пассивом. Но когда эту квартиру снова возьмут в аренду, она опять будет источником дохода. Следовательно, можно сделать вывод: пассив делает человека беднее, а актив – богаче.

Обратите внимание ещё на два примера:

- выше говорилось, что приобретение автомобиля считается пассивом. Если допустить, что владелец машины решил работать на ней таксистом, автомобиль становится активом, так как будет приносить доходы;

- недвижимое имущество (дома и квартиры), приобретённое для сдачи в аренду, является инвестициями, следовательно, приносит прибыль. Даже если учитывать рост инфляции на 15 -20% в год, стоимость недвижимости с течением времени растёт, и подобные вложения приносят владельцу прибыль.

Малообеспеченные люди, как правило, тратят все доходы. Все средства расходуются на еду, коммунальные расходы, налоги, интернет, связь и развлечения. Денег едва хватает до следующей зарплаты. Человек вынужден брать деньги в долг, потом погашает долги и так всё время. Для приобретения активов нет возможностей.

У людей среднего класса немалые расходы равны немалому количеству заработанных денег. Эти люди привыкли вести достойный образ жизни и приобретают много пассивов: дом, дачу, машину и т.д. Зачастую, чтобы сделать эти приобретения, они берут долги. Получается, чем выше их доходы, тем больше расходы. Средний класс много платит, чтобы покрыть свои долги: чем больше заработка, тем больше трат.

Богатые, обеспеченные люди отличаются тем, что стараются избавляться от пассивов, и приобретать активы. Если сильно хочется приобрести пассив, они сначала приобретают дорогой актив. Состоятельные люди постоянно следят за тем, чтобы активы всегда превышали пассивы.

К примеру, захотелось приобрести новый автомобиль. Сначала необходимо купить недвижимость и сдать её в аренду, и только после этого купить машину. Можно с уверенностью сказать, что пассивные доходы создаются при помощи активов.

Расшифровка бухгалтерского баланса по строкам 2-го раздела

Во 2-м разделе баланса расположены строки, отражающие стоимость имеющихся в компании на отчетную дату наиболее ликвидных активов – оборотных средств:

| Строка бухгалтерского баланса | Расшифровка | Как формируется, по каким счетам берется сальдо | |

| название | код | ||

| Запасы | 1210 | Расшифровка строки 1210 «Запасы» в балансе включает:

| Д/т 10 + Д/т 15 + Д/т 16 (или – К/т 16) + Д/т 20 + Д/т 21 + Д/т 23 +Д/т 28 + Д/т 29 + Д/т 41+ Д/т 43 – К/т 42– К/т 14 + Д/т 44 + Д/т 45 |

| НДС по приобретенным ценностям | 1220 | Дебетовый остаток по сч. 19 «НДС по приобретенным МЦ» | Д/т 19 |

| Дебиторская задолженность | 1230 | Объединяют дебетовые сальдо по счетам расчетов с поставщиками, покупателями, сотрудниками — 60, 62, 70, 71, 73 (исключая долгосрочные процентные займы по сч. 73/1), 75, 68, 69,76 (НДС с авансов, отраженных на этих счетах не учитывают). Из полученной величины вычитают кредитовое сальдо по сч. 63 «Резервы сомнительных долгов», если резерв создавался | Д/т 60 + Д/т 62 – К/т 63 + Д/т 68 + Д/т 69 + Д/т 70 + Д/т 71 + Д/т 73 (кроме займов на сч. 73-1) + Д/т 75 + Д/т 76 (за минусом НДС с авансов выданных и полученных) |

| Финансовые вложения (кроме денежных эквивалентов) | 1240 | Вложения средств в краткосрочных периодах (менее года) для извлечения прибыли. Суммируют дебетовые сальдо по счетам 55/3 и 58 (за минусом кредитового остатка резерва под обесценение по кратковременным вложениям по счету 59), 73 | Д/т 58 – К/т 59 + Д/т 55/3 + Д/т 73-1 (по краткосрочным операциям) |

| Денежные средства и денежные эквиваленты | 1250 | Формируют сведения об остатках денежных средств на счетах в банке и кассе фирмы, для чего суммируют дебетовые остатки по счетам 50 (кроме субсчета по денежным документам 50/3), 51, 52, 55, 57, 58 (в части денежных эквивалентов – ценных бумаг, акций и др.) | Д/т 50 (кроме 50/3) + Д/т 51 + Д/т 52 + Д/т 55 (кроме 55/3) + Д/т 57 + Д/т 58 (по вложениям в ценные бумаги) |

| Прочие оборотные активы | 1260 | Стоимость активов, не вошедших в перечисленные строки, например, дебетовое сальдо по сч. 50/3 (при учете денежных документов), суммы недостач и потерь по сч. 94 | Д/т 50/3 + Д/т 94 |

| Итого по разделу II | 1200 | Итоговая строка по разделу | Сумма заполненных строк раздела |

| БАЛАНС | 1600 | Всего по активу баланса | Сумма строк 1100 и 1200 |

Таблица потенциальных инвестиций

| Актив | Получение прибыли |

| Банковские депозиты | Денежные средства, хранящиеся на банковском счёте ( рублёвом или валютном), приносят пассивный доход благодаря накапливаемым процентам от вложения |

| Бизнес | Деньги можно инвестировать в бизнес, который со временем станет приносить доход |

| Акции | При покупке акций, владелец может рассчитывать на получение дивидендов от прибыли бизнеса . Получать прибыль можно и от годового дохода, и от продажи акций |

| Облигации | Приобретение долгосрочных облигаций, создаст стабильный источник дохода на многие годы. Начисление процентов по облигациям осуществляется единожды или дважды в год |

| Недвижимость | Вложение в недвижимость считается самым надёжным способом получения пассивного дохода. Такая покупка гарантирует владельцу постоянное поступление денежных средств за счёт арендной платы . К тому же, цена на недвижимость ежегодно повышается |

| Доли и паи в ПИФах (паевых инвестиционных фондах) | Этим способом обычно пользуются люди, желающие быстро и просто вложить свой капитал, не задумываясь во что и куда. Для выгодного и результативного использования, деньги отдаются под управление профессионалов, которые берут за свои услуги определённый процент |

| Драгоценные металлы и предметы коллекционирования | Инвестирование в золото, серебро, картины, редкие монеты и другие предметы – один из лучших и надёжных способов вложения сбережений, так как их стоимость постоянно растёт |

| Техника, оборудование , транспорт и другое | Владелец этих вещей может получать выручку от их эксплуатации |

Кроме обычных источников дохода, есть нестандартные активы. Это могут быть контентные сайты, YouTube-каналы, раскрученные профили в Instagram, паблики ВКонтакте, фотостоки.

Строки баланса 2021: расшифровка 3-го раздела

Третий раздел пассива баланса несет в себе информацию о наличии в компании собственного капитала и резервов. Расшифровка баланса будет следующей:

| Строка бухгалтерского баланса | Расшифровка | Как формируется, по каким счетам берется сальдо | |

| название | код | ||

| УК | 1310 | Величина уставного капитала | К/т 80 |

| Собственные акции, выкупленные у акционеров | 1320 | Это отрицательный показатель в балансе (указывается в скобках), указывающий на остаток акций компании, который она выкупила у участников для предполагаемой перепродажи или аннулирования | Д/т 81 |

| Переоценка внеоборотных активов | 1340 | Сумма дооценки ОС и НМА, возникшая в результате переоценки (пересмотра первоначальной стоимости имущества), учтенная на сч. 83 | К/т 83 (в части дооценки по ОС и НМА) |

| Добавочный капитал (без переоценки) | 1350 | Величина добавочного капитала без учета проведенной переоценки, например при получении имущества – кредитовый остаток по сч. 83 | К/т 83 (кроме сумм дооценки) |

| Резервный капитал | 1360 | Величина сформированного резервного фонда или других фондов, образованных распределением из прибыли компании – кредитовое сальдо по сч. 82 | К/т 82 |

| Нераспределенная прибыль/непокрытый убыток | 1370 | Строка баланса 1370 — расшифровка отражает результат деятельности предприятия: размер прибыли, оставшейся в фирме после уплаты налогов или величину убытка. Кредитовое сальдо означает наличие нераспределенной прибыли, дебетовое – убытка | Одним из способов:

|

| Итого по разделу III | 1300 | Итоговая строка по разделу | Сумма показателей строк раздела |

Расшифровка бухгалтерского баланса по строкам 4-го раздела

В этом разделе баланса отражают состояние расчетов по краткосрочным займам, величины отложенных обязательств по налогам, оценочные и прочие обязательства:

| Строка бухгалтерского баланса | Расшифровка | Как формируется, по каким счетам берется сальдо | |

| название | код | ||

| Заемные средства | 1410 | Остаток непогашенного долгосрочного займа, взятого на срок более 12 месяцев | К/т 67 |

| Отложенные налоговые обязательства (ОНО) | 1420 | Образуются, если налоговый учет в компании разнится с бухгалтерским – разницы формируются по сч. 77, остаток непогашенных обязательств – это кредитовое сальдо по сч. 77 | К/т 77 |

| Оценочные обязательства | 1430 | Суммы резервов предстоящих расходов, запланированных в долгосрочной перспективе, например, на проведение реконструкции — кредитовое сальдо по сч. 96 | К/т 96 в части резервов, сформированных под события, которые наступят не раньше, чем через год |

| Прочие обязательства | 1450 | Отражают привлеченные (не собственные!) средства, не означенные в строке 1410. Это может быть долгосрочная задолженность перед контрагентом или бюджетом, в т.ч. по векселям, целевым поступлениям с долгосрочной перспективой покрытия | К/т 60 + К/т 62 + К/т 68 + К/т 69 + К/т 76 + К/т 86 (по долгосрочной задолженности) |

| Итого по разделу IV | 1400 | Итоговая строка | Сумма строк раздела |

Виды активов

Активами в современной инвестиционной трактовке считаются все вложения, генерирующие постоянные (пассивные) доходы или со временем увеличивающие стоимость: инвестиции, приносящие постоянный доход, прибыль от собственного бизнеса, земля, недвижимое имущество и т. д. Существует множество разнообразных активов, самыми известными и популярными из них являются:

| Активы | Описание |

| Банковские вклады | Денежные средства, находящиеся на банковских счетах, с которых начисляются проценты |

| Облигации | Доходы формируются за счёт купонных выплат, которые начисляются через определённое время (один раз в 3 месяца, 6 месяцев или 12 месяцев). Приобретение долгосрочных облигаций создаёт постоянный источник доходов на долгое время. |

| Акции | Эти ценные бумаги дают возможность получать два вида дохода. Во-первых, приобретение акций – это покупка части бизнеса, который будет дорожать со временем, это значит, что цена акций тоже будет повышаться. Во-вторых, приобретая акции, подразумевающие выплату дивидендов, владелец имеет право рассчитывать на получение ежегодной прибыли компании, которая пропорциональна количеству купленных акций |

| Недвижимость | Считается самым надёжным способом получения доходов. Вложение денег в приобретение недвижимости гарантирует постоянный приток денежных средств от поступлений арендной платы. Да и цена недвижимого имущества со временем становится выше |

| ПИФы и другие инвестиции | Этот способ получения дохода подходит тем, кто не хочет самостоятельно думать над тем, куда вложить свой капитал. В этом случае финансы передаются под управление команде профессионалов, имеющих опыт работы в этой сфере и умеющих эффективно пользоваться финансовыми инструментами. Это способствует более результативному использованию денег |

| Деньги в долг | Это будет считаться активом, если деньги даются в долг не просто так, а из финансового интереса. Иначе, долг будет пассивом |

| Приобретения с ростом стоимости в будущем | Это всё, что со временем постоянно дорожает:

|