Главная / Трудовое право / Ответственность / Материальная

Назад

Опубликовано: 29.04.2016

Время на чтение: 8 мин

0

6793

На каждом предприятии, независимо от типа его финансово-хозяйственной деятельности, остро стоит вопрос соответствия количества материальных ценностей на его складах и имеющейся документации.

В идеале эти показатели должны совпадать, однако на практике такое бывает крайне редко.

- Как определяется недостача продукции при инвентаризации?

- Как оформить недостачу? В рамках норма естественной убыли

- В результате неконтролируемых обстоятельств

- В результате хищения

На каких основаниях проводится инвентаризация

Начнём с того, что у многих людей, понятия недостачи и инвентаризации неразрывно ассоциируется с торговлей. Это в корне неверное суждение. Инвентаризация необходима на любых предприятиях, независимо от направления деятельности, в том числе, бюджетным организациям. По сути, инвентаризация проводится для выявления избытков или недостачи товарно-материальных ценностей, числящихся на балансе организации. Сюда можно отнести товары, денежные средства, мебель и даже подотчётную документацию.

По способу проведения, инвентаризация может быть плановой и внеплановой. В первом случае, проведение данной процедуры регулируется нормативными документами предприятия. Периодичность проверки устанавливается руководителем, в зависимости от оборота и специфики деятельности.

Основаниями для внеплановой инвентаризации могут послужить чрезвычайные происшествия. Например:

- Подозрение на хищение товаров;

- Пожар на складе;

- Продажа предприятия.

Кроме того, проверка наличия товарно-материальных ценностей может производиться при смене лица, ответственного за хранение.

Основания для проведения инвентаризации

Проведение инвентаризации ТМЦ – неотъемлемая часть работы любой организации. Ошибочно бытует мнение, что это нужно только в тех компаниях, которые связаны с торговлей. Это абсолютно неверно. На самом деле даже в государственных учреждениях инвентаризационная процедура должна проводиться точно также. Мебель, техника, даже документация (трудовые книжки) являются материальными ценностями, которые подлежат оценки и пересчету.

Инвентаризационные проверки могут быть плановыми и внеплановыми. При этом необходимо соблюдать процедуру проведения, сроки. Все излишки и недостачи при инвентаризации должно быть четко отображены в документации, оформлены надлежащим образом.

Плановая инвентаризация должна быть проведена в соответствии с планами, утвержденными ранее. Для каждой организации они будут разными. Периодичность зависит от объемов организации и видов деятельности.

Можно провести внеплановую проверку. Основаниями могут стать такие события:

- пожар, стихийное бедствие;

- смена материально ответственного лица;

- перепродажа предприятия;

- хищение на производстве (или его подозрение).

Для этого необходимо обязательно издать внутри предприятия приказ с указанием даты инвентаризации, ответственных лиц, а также основания для данной проверки.

Что называют недостачей

24114899

Под этим определением скрывается нехватка чего-либо, ранее поставленного на баланс предприятия, и учтенного в бухгалтерской документации. Это касается денежных средств, товаров и материалов, находящихся на ответственном хранении. Величину недостачи обычно вычитают из зарплаты ответственного лица или виновника.

Здесь нужно уточнить, что недостачей считается и недополученная предприятием прибыль. Например, если товар невозможно продать по причине его поломки. Сюда можно отнести и истечение срока годности, когда продукцию приходится реализовывать по сниженным ценам. В этом случае, недостачей будет считаться разница между реальной и предполагаемой стоимостью.

Пошаговая инструкция

Не всегда удается списать недостачу, которую обнаружили после проведения пересчета продукции.Тогда порядок взыскания требуется провести по следующему алгоритму:

- Сначала потребуется оформить и подписать официальный акт, в котором необходимо уточнить результаты проведенного повторного учета товаров или денег.

- Далее следует выдать официальное уведомление работнику об удержании определенной суммы.

- Наконец, нужно выполнить вычет из его заработной платы. Работодателю необходимо принять во внимание, что с денежных средств работника нельзя снимать более 20% средств.

Недостачу можно взыскать с виновного лица и в том случае, если с ним по каким-либо причинам были прекращены трудовые отношения. Если же по итогам повторного учета ценностей были обнаружены нарушения, то следует как можно быстрее составить акт о хищении продукции и уволить сотрудника.

Что может послужить причиной недостачи

Здесь можно выделить такие факторы:

- Пересортица. Например, в магазине продаются краснодарские и голландские яблоки. Они похожи внешне, но отличаются стоимостью. Если вместо голландских фруктов будет по ошибке продана краснодарская продукция, возникнет недостача.

- Производственные издержки. Сюда можно отнести факт, что часть товаров может рассыпаться в процессе реализации, что также приведёт к недостаче.

- Непреодолимые обстоятельства. Например, в результате наводнения, складские помещения были затоплены, и часть продукции пришла в негодность.

- Хищение. Это вина сотрудников, которые используя служебное положение, присваивают себе денежные средства или товары компании.

Читать так же: Налог на имущество организаций в 2021 году

Как расследуется факт недостачи

Товарно-материальные ценности предприятия не бывают бесхозными, и за них несёт ответственность конкретный человек из числа сотрудников. При выявлении недостачи, у такого работника берётся объяснительная, где подробно излагаются причины произошедшего. Составляется такая записка в свободной форме, но всегда заверяется подписью лица, виновного или подозреваемого в недостаче. Объяснить причины недостачи, сотрудник обязан в 2-дневный срок с момента предъявления ему такого требования.

Степень вины работника определяет руководитель предприятия. Он же вправе применять к виновным правовые санкции. Например, взыскать сумму убытков или уволить недобропорядочного сотрудника. Если речь идёт об увольнении, виновного нужно ознакомить с соответствующим приказом в течение трёх дней.

Увольнение при недостаче

Увольнение является довольно неприятным моментом, особенно если это сопровождается конфликтом между сторонами договора. А если человек материально ответственный и увольняется при недостаче, то проблема усугубляется еще сильнее.

Важно знать, что недостача – это не основание для отказа расторгнуть договор. Несоблюдение сроков увольнения влечет для работодателя неблагоприятные последствия.

Если человек решил уволиться по собственному желанию, то должен уведомить директора за 14 дней. При получении заявления, работодатель обязан провести инвентаризацию имущества. Причем сделать это нужно пока сотрудник не уволиться.

Выявив ущерб, руководство может взыскать сумму, путем вынесения распоряжения, в пределах среднего месячного заработка. При большей сумме и непризнании вины или же, если сотрудник уже уволился, для взыскания недостачи работодатель будет обращаться в судебную инстанцию.

Работник обязан присутствовать на инвентаризации, а также передать вверенные ему материальные ценности новому ответственному лицу. Отказ от участия в инвентаризации и написания объяснительной в дальнейшем могут неблагоприятно отразиться на положении специалиста.

Прекращение трудовых отношений при недостаче не освобождает виновного от возмещения ущерба предприятию. Если в суде будет доказан факт недостачи по вине уволенного сотрудника, судья обяжет его возместить причиненный вред.

Оформление выявленной недостачи

При оформлении недостачи всегда учитываются её причины. В частности, убытки могут причинены в результате вины третьих лиц или непредвиденных обстоятельств. Учитывается и факт издержек производства. К каждой ситуации применяются отдельные виды бухгалтерских проводок.

Естественный убыток

Допустим, что магазин занимается продажей муки. В ходе фасовки, часть товара рассыпается, что списывается на издержки производства. Предположим, что за отчётный период , недостача составила 2 000 рублей без учёта торговой наценки в 500 руб.

Бухгалтерская проводка будет следующей:

- Дебет 94/Кредит 41 — 1 500 величина недостачи;

- Дебет 94/Кредит 42 — 5 00 размер торговой наценки за отсутствующую продукцию;

- Дебет 44/Кредит 94 — 1 500 стоимость недостачи в рамках издержек производства.

Непредвиденные обстоятельства

Предположим, что в строительной фирме сгорела бетономешалка, стоимостью 15 000 рублей. Начисленная амортизация составила 2 500 руб, виновные пожара не установлены.

В отчётной документации это отображается следующим образом:

- Дебет 94/Кредит 01 — 15 000 первоначальная стоимость оборудования;

- Дебет 02/Кредит 01 — 2 500 начисленная амортизация;

- Дебет 91-2/Кредит 94 — 15 000 величина недостачи.

Совершено хищение

Например, пользуясь служебным положением, кассир магазина присвоила 12 500 рублей. Вина установлена, недостача будет вычитаться из заработной платы кассира равными долями по 1 250 рублей ежемесячно.

В бухгалтерской проводке это отобразится так:

- Дебет 70/Кредит 73 — 1 250 удержание из зарплаты.

Оформление и учет недостачи

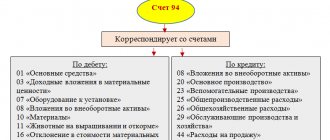

Производственные и хозяйственные издержки должны подтверждаться первичными документами, составляются акты выявления порчи и недостач. Формы документов можно разработать самим или использовать уже существующие. Например, ТОРГ — 6, 15, 16, 20 и другие, в зависимости от обнаруженной проблемы. Балансовая стоимость недостающего имущества списывается на счет 94 «недостачи и порчи от потери ценностей». Проводка основана на сличительной ведомости и ведомости учета результатов инвентаризации.

Недостача в пределах норм естественной убыли

Если обнаружена недостача, не выходящая за пределы норм естественной убыли, она списывается на производственные затраты или расходы на продажу. Нормы естественной убыли определены законодательно. Они различаются для всех видов товаров. Если же на данное имущество не предусмотрено норм естественной убыли, то недостача считается как сверхнормативная.

ДТ — 20 (44 и др.), КТ — 94

Недостача, отнесенная на материально-ответственное лицо

В остальных случаях проведите проверку документации и сверьте остатки по счетам. Ведь недостача может быть следствием ошибок в расчетах, неправильного оформления отчетов или отсутствия контроля со стороны материально-ответственного лица. Если правка документов не помогла устранить недостачу, то ответственность за нее ложится на МОЛ. Ответственный должен составить объяснительную, которая прилагается к результатам проверки. Взыскать сумму недостачи с материально-ответственного лица не составит труда. Ущерб от недостачи рассчитывается по закупочной стоимости, при этом упущенные выгоды в виде торговой наценки не учитываются. Решение о взыскании с МОЛ оформляйте приказом. Сумму недостачи удерживайте с зарплаты частично или полностью, но не более 50%. Также работодатель может отказаться от взыскания ущерба с работника.

ДТ — 73, КТ — 94

Виновные лица не найдены или суд отказал во взыскании ущерба

Если же материально-ответственного нет и виновное лицо не установлено или его вина не доказана, вы не сможете возместить убыток от пропажи имущества. Его придется списать в прочие расходы. При этом, необходимо подтвердить обоснованность такого списания:

- решением суда, подтверждающим отсутствие виновного лица;

- решением суда, об отказе на взыскание ущерба с виновного;

- заключением о факте порчи ценностей.

ДТ — 91.2, КТ — 94

Кроме самих сотрудников организации виновником недостачи может оказаться и ваш контрагент. В таком случае сумма возмещения определяется исходя из условий договора и норм Гражданского кодекса.

Оформление и учет излишков

Излишки, выявленные в ходе инвентаризации, не грозят какими-либо проблемами для бухгалтера, но их нужно принять к учету. Основой для принятия излишка к учету будет сличительная ведомость или ведомость учета результатов инвентаризации. Но с принятием излишка к учету не стоит торопиться, ведь он может оказаться результатом ошибки бухгалтера или инвентаризационной комиссии. Тогда ошибку нужно исправлять.

Активы принимаются к учету по текущей рыночной стоимости и в той же сумме, бухгалтер признает прочий доход. Рыночную стоимость актива можно определить самостоятельно или пригласить оценщика. По результатам оценки оформляется справка или отчет оценщика.

ДТ — 01, 08,10,41 и др., КТ — 91.1

Инвентаризационная комиссия должна определить причины появления излишка и получить объяснение от материально-ответственного лица. Никаких взысканий в данном случае к ответственному лицу не применяется. Однако руководство может объявить ему выговор или лишить премии за непорядок на складе.

Стоит обратить внимание и на порядок налогового учета излишков. Они включаются во внереализационные доходы и учитываются при расчете налога на прибыль. Последствия, связанные с НДС, при выявлении излишков не возникают. При передаче их в производство, НДС так же начислять не нужно. Однако в случае дальнейшей реализации, обнаруженных излишков, НДС начисляется в общем порядке.

В программе все под рукой

В Бухгалтерии все понятно даже новичку. Расчеты с работниками, поступление и списание товара, отчетность — доступный интерфейс, все под рукой. Раньше работала в популярной бухгалтерской программе: громоздко, база все время висела, дополнительные материалы по законодательству приходилось искать в Интернете, для сдачи отчетности нужно было гораздо больше времени.

Оксана Евтеева, бухгалтер в ИП Евтеев (Братск)

Можно ли списать недостачу

Закон предусматривает такую возможность. Например, покупатель в магазине случайно уронил с витрины две бутылки дорогого алкоголя. Это влечёт за собой недостачу, однако взыскать убытки с покупателя не получится. Здесь виновным может считаться работник магазина, который занимался выкладкой товара.

Однако по каждому виду продукции есть определённые нормы, которые называются издержками обращения. Если сумма недостачи не превышает установленных норм, она может списываться без всяких правовых последствие. Если в случае с разбитым алкоголем, издержки обращения предусматривают утрату 3-х бутылок, недостача может быть списана. Однако данный факт остаётся на усмотрение руководителя.

Общий порядок действий работодателя

Если в ходе инвентаризации выявлена недостача, то главная задача руководителя – все правильно оформить и задокументировать. Если требуется помощь правоохранительных органов, то тогда необходимо как можно быстрее обратиться к ним. Чаще всего это происходит, если недостача – последствие противоправных действий работников.

Далее, в зависимости от ситуации, принимается решение о дальнейших действиях: будет ли списана недостача или ее потребуется удержать с виновного лица, предварительно установив его.

Если руководитель выступает инициатором увольнения работника, тогда нет необходимости ждать положенные 2 недели (они распространяются лишь на уход с предприятия по своему желанию). Уволить можно, даже издав приказ в день ознакомления с результатами инвентаризации. Кстати, здесь нет никаких ограничений – уволить за столь грубое нарушение руководитель может любого работника.

Удержание недостачи с виновных

Обычно материальная ответственность оговаривается при трудоустройстве. Например, кладовщик будет полностью отвечать за продукцию, находящуюся на его складе. Продавец отдела — за товары, находящиеся в его ведении. В случае выявления недостачи, убытки взыскиваются из заработной платы ответственного лица. Здесь нужно уточнить, что за недостачу в особо крупных размерах возможно привлечение к уголовной ответственности. Однако данное наказание не освобождает виновника от возмещения причинённых убытков.

Читать так же: Амортизационная премия в 2021 году

Отметим, что материальная ответственность может быть персональной или коллективной. Второй вариант часто применяется в магазинах и супермаркетах. Например, при выявлении недостачи в колбасном отделе, размер недостачи будет покрываться всеми сотрудниками, которые здесь работают.

Сумма обычно распределяется равными долями независимо от того, в чью именно смену произошла недостача.

Что делать, если не согласен с недостачей?

Недостача на предприятии является сложной ситуацией, приводящей к конфликту между сотрудником и начальством. Если после проведенной инвентаризации выявляется отсутствие имущества, руководство привлекает к ответственности лиц, которые за него отвечают. В случае не согласия с недостачей или рассчитанной суммой возмещения, первым делом надо запросить у работодателя все документы по инвентаризации и расследованию инцидента. Работник вправе обратиться в суд с исковым заявлением об обжаловании действий работодателя.

Трудовым законодательством предусмотрены случаи, при которых исключается ответственность персонала за недостачу. Например, несоблюдение директором надлежащих правил хранения имущества, форс-мажор, нормальные риски фирмы, следствие крайней необходимости или необходимой обороны. При наличии таких обстоятельств, работник должен указать их в иске.

Важно знать, что при несогласии выплатить ущерб, работодатель сможет его взыскать только в судебном порядке. Ему придется доказать судье вашу вину в недостаче.

На заседании надо ходатайствовать об истребовании необходимых документов, которые вам на руки не выдали. Для доказывания своей невиновности в суд предоставляются все имеющиеся доказательства, подойдут даже свидетельские показания.

Ст. 250 ТК РФ предусмотрено, что судом, по ходатайству работника, может быть уменьшен размер возмещения. Это зависит от доходов, семейного положения работника, степени и формы его вины и иных обстоятельств. Их наличие должен будет доказать сам работник. Однако же полностью от выплаты ущерба не освободят.

Снижение суммы взыскания возможно, как при частичной, так и при полной материально ответственности. Как показывает судебная практика, если заявление о снижении суммы не поступило, судья должен сам вынести вопрос на обсуждение.

Для защиты своих прав лучше обратиться к нашему юристу по трудовым спорам. Он не только проконсультирует все по вашей ситуации, но и подготовит исковое заявление или возражение на заявление предприятия в соответствии с законом. Так же, адвокат докажет отсутствие вины работника, а при ее наличии, оспорит сумму взыскания и докажет необходимость снижения размера возмещения.

Как правильно удержать недостачу

Если убыток не укладывается в нормы издержек обращения, списать его не получится. В этом случае, применяется удержание из заработной платы виновного или ответственного лица. Чтобы всё происходило в рамках закона, соблюдаются следующие правила:

- Подготавливается сличительная ведомость и составляется акт о факте недостачи;

- Работнику выдаётся письменное уведомление, где указано, за что и в каком размере с него будет произведено удержание;

- Устанавливается форма возмещения убытков: разовый вычет или равные суммы, но не более 20% от общей суммы, которую сотрудник получает на руки.

Здесь нужно уточнить, что взыскание ущерба возможно после увольнения виновного в недостаче сотрудника. Однако такая процедура выполняется только в судебном порядке, и работодателю придётся доказывать факт виновности работника.

Взыскание ущерба

Работодатель обязан доказать:

- отсутствие обстоятельств, исключающих материальную ответственность работника;

- противоправность поведения причинителя вреда;

- вину работника в причинении ущерба;

- причинную связь между поведением работника и наступившим ущербом;

- наличие прямого действительного ущерба;

- размер причиненного ущерба;

- соблюдение правил заключения договора о полной материальной ответственности (п. 4 постановления Пленума ВС РФ от 16.11.2006 № 52).

Недоказанность одного из указанных обстоятельств исключает материальную ответственность работника. При доказанности работодателем указанных выше обстоятельств работник может доказать отсутствие своей вины в причинении ущерба.

Порядок взыскания ущерба установлен статьей 248 Трудового кодекса РФ.

Взыскание суммы причиненного ущерба, не превышающей среднего месячного заработка работника, не требует согласия работника и производится по распоряжению работодателя. Однако такое распоряжение должно быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба. Если же месячный срок пропущен, то взыскание может осуществляться только судом. При такой сумме ущерба не имеет значения, какую именно материальную ответственность несет работник, – ограниченную или полную.

При несогласии с этим взысканием работник вправе обжаловать действия работодателя в суде.

Если же сумма ущерба превышает средний месячный заработок работника и он не согласен добровольно возместить причиненный работодателю ущерб, то взыскание может осуществляться только судом. Этот порядок действует в ситуации полной материальной ответственности.

В любом случае помните: на основании статьи 138 Трудового кодекса РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%.

ПРИМЕР 2. ОТРАЖАЕМ НЕДОСТАЧУ

Сумма недостачи, возникшей по вине продавца, составляет 5000 рублей, что не превышает его средний месячный заработок. Заработная плата продавца – 20 000 рублей, за вычетом НДФЛ – 17 400 руб. (20 000 руб. × (100 – 13)%). Единовременное удержание из зарплаты продавца возможно в сумме 3480 руб. (17 400 руб. × 20%). При таких обстоятельствах бухгалтер торговой организации произведет записи:

ДЕБЕТ 94 КРЕДИТ 41

— 5000 руб. – выявлена недостача товаров по результатам инвентаризации;

ДЕБЕТ 73 КРЕДИТ 94

— 5000 руб. – вынесено распоряжение руководителя компании о взыскании недостачи с продавца;

ДЕБЕТ 70 КРЕДИТ 73

— 3480 руб. – удержано из заработной платы продавца в счет возмещения ущерба в первый месяц;

ДЕБЕТ 70 КРЕДИТ 73

— 1520 руб. (5000 – 3480) – удержано из заработной платы продавца в окончательное возмещение ущерба во второй месяц.

Работник, виновный в причинении ущерба работодателю, может добровольно возместить его полностью или частично. Следует отличать возмещение от взыскания: на возмещение ограничение на удержания из заработной платы не распространяется. По соглашению сторон трудового договора допускается возмещение ущерба с рассрочкой платежа. В этом случае работник представляет работодателю письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей.

А если ущерб причинен по вине руководителя?

Обратимся к разъяснениям постановления Пленума Верховного суда РФ от 02.06.2015 № 21 «О некоторых вопросах, возникших у судов при применении законодательства, регулирующего труд руководителя организации и членов коллегиального исполнительного органа организации» (п.п. 5, 6).

В соответствии с частью первой статьи 277 Трудового кодекса РФ руководитель организации (в т. ч. бывший) несет полную материальную ответственность за прямой действительный ущерб, причиненный организации. Привлечение руководителя к материальной ответственности в размере прямого действительного ущерба осуществляется в соответствии с положениями глав 37 «Общие положения» и 39 «Материальная ответственность работника» Трудового кодекса РФ.

В случаях, предусмотренных федеральными законами (например, ст. 53.1 ГК РФ, ст. 25 Федерального закона от 14.11.2002 № 161-ФЗ «О государственных и муниципальных унитарных предприятиях», ст. 71 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах», ст. 44 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» и др.) руководитель организации (в т. ч. бывший) возмещает организации и неполученные доходы (упущенную выгоду), причиненные его виновными действиями.

Образцы документов

Приказ о проведении инвентаризации

Приказ о проведении инвентаризации

Акт о проведённой инвентаризации

Акт инвентаризации образец

Акт о недостаче товара

Акт о недостаче товара

Особенности недостачи при инвентаризации

Рассмотрим особенности различных обстоятельств, послуживших причиной недостачи.

Издержки производства

Здесь учитываются следующие факторы:

- Способы транспортировки и хранения;

- Технология производства;

- Климатические и сезонные условия.

Например, если компания занимается производством бетона, то естественные убытки сыпучих материалов объяснимы и закреплены локальными актами. Пересматриваются такие нормы каждые 5 лет.

Пересортица

Здесь может использоваться взаимозачет, и недостача списывается как естественная убыль, но только по определённым видам продукции. При этом применяется понятие пересортицы далеко не всегда. Для этого нужно, чтобы продукция имела схожие характеристики, количество и наименование, при этом нести материальную ответственность за оба вида товаров должен один человек.

Технические потери

Этот аспект неразрывно связан с технологией производства, и не регулируется на законодательном уровне. Поэтому допустимые нормы определяются каждым предприятием в индивидуальном порядке. Нужно уточнить, что утверждённые лимиты должны строиться на основании расчётов, отражающих особенности транспортировки сырья и производственных циклов.

Хищение

На основании ст.22 Трудового кодекса, руководители организаций вправе привлекать своих сотрудников к материальной ответственности. Здесь факт недостачи выявляется проведённой инвентаризацией, устанавливаются причины и виновные лица. Все эти нюансы фиксируются документально, и производится удержание из зарплаты виновных.

Если виновных нет

В таких случаях, недостача сопрягается с финансовым результатом и отражается в отчётной документации.

Как определяется недостача продукции при инвентаризации?

Основная сложность контроля за состоянием материальных ценностей, числящихся на балансе организации — это так называемая естественная убыль или нормируемые потери (порча, усушка и т. д.).

Кроме того, зачастую на предприятиях случаются факты хищения, которые остаются нераскрытыми и, естественно, никак не отражаются в бухгалтерской отчётности.

Человеческий фактор — ещё одна причина появления недостачи, излишков, пересортицы и т. д.

С целью избежать материальной ответственности работников в случае обнаружения недостачи имущества в организациях проводятся инвентаризации.

- Началу данной процедуры предшествует подготовительный этап — подготовка отчётной документации. На этом этапе бухгалтерия проводит подсчёты всего имеющегося на балансе имущества, а в случае обнаружения несостыковок ответственные лица документально подтверждают эти факты.

- Затем сотрудники приступают непосредственно к инвентаризации, т. е. подсчёту. Он может выполняться как вручную, так и с помощью разнообразных технических средств. Результаты подсчётов также фиксируются за подписью членов инвентаризационной комиссии.

- Заключительный этап — и есть процесс выявления недостачи продукции: сравнение данных бухгалтерских расчётов и реального количества продукции на складах организации. Если различия между учётным и реальным количеством по некоторым позициям слишком велико, назначается повторная инвентаризация с новым составом комиссии.

После проведения (при необходимости) повторной процедуры инвентаризации, производится пересчёт выявленных расхождений в денежный эквивалент. Он может быть как положительным (экономия), так и отрицательным (недостача).

Независимо от этого, значительное расхождение — повод для служебного расследования службы безопасности, поскольку причиной недостачи может быть факт хищения, а излишка — обман клиентов или махинации с документами.

Особенности налогового учёта

Посмотрим на выявленную недостачу сквозь призму Налогового кодекса.

Налог на прибыль

На основании 265 статьи Налогового кодекса, выявленная недостача приравнивается к внереализационным расходам. При необходимости восполнения материально-производственных запасов, это учитывается в качестве расходов в том периоде, когда была выявлена недостача.

Читать так же: Можно ли закрыть ИП с долгами

Судебная практика

Данный пример демонстрирует, что руководитель может не производить вычет из заработной платы недостачи самостоятельно. В данном случае работнику просто было выдано официальное требование о возврате долга. Сотрудник согласился с решением руководства, но никакую сумму не внес. Тогда руководитель обратился в суд с целью истребовать не только сумму задолженности, но и процентов за весь период невозврата. Решение было удовлетворено в полном объеме. На основании постановления взыскание будут проводить уже государственные органы.

Решение от 3 октября 2021 г. по делу № 2-1549/2017