Большинство российских субъектов хозяйствования уже перешли на использование онлайн-касс. Это нововведение затронуло и индивидуальных предпринимателей. Но для ИП предусмотрены различные режимы налогообложения, и применение кассового оборудования нового образца во многом зависит от используемой схемы. Кроме того, необходимость и сроки установки такой кассы связаны с видом деятельности бизнесмена. Для коммерсантов, работающих на ПСН, важно понимать, нужна ли ИП на патенте онлайн-касса в 2021 году. Эти вопросы регулирует закон 54-ФЗ от 22 мая 2003 года.

Нужна ли онлайн-касса на патенте в 2021 году

С июля 2021 года онлайн-кассу обязаны применять все ИП, работающие в сфере общепита и торговли, если у них имеются наемные работники. Остальным предоставлялась отсрочка, а некоторых предпринимателей и вовсе освободили от использования ККТ.

В 2021 году кассовые аппараты для ИП на патенте обязательны для бизнесменов, занимающихся:

- оказанием косметических или парикмахерских услуг;

- ремонтом или обслуживанием радиоэлектронной аппаратуры, бытовых машин и приборов, часов;

- изготовлением металлоизделий;

- ремонтом транспортных средств, мотоциклов;

- перевозками грузов или пассажиров;

- оказанием ветеринарных услуг;

- проведением спортивных тренировок;

- ведением охотничьего хозяйства;

- сдачей имущества напрокат;

- спортивным или товарным рыбоводством и рыболовством;

- ремонтом компьютеров и коммуникационного оборудования.

Это правило распространяется на медицинскую и фармацевтическую деятельность, но для ее осуществления требуется лицензия.

Требования по наличию онлайн-кассы для ИП на патенте распространяются с указанной даты на предпринимателей без наемного персонала, занимающихся розничной торговлей через стационарные объекты с площадью торгового зала от 50 квадратных метров. То же самое относится к торговле без залов и через нестационарную сеть.

Бизнесмены, работающие в сфере общепита на ПСН, должны использовать ККМ, если зал для обслуживания посетителей имеет площадь до 50 квадратов или таких залов нет вообще. Применение кассы обязательно при осуществлении вендинга.

Важно! До 1 июля ИП могли выдавать БСО вместо чеков. После перехода на онлайн-кассы обязательно генерировать чеки с помощью нового оборудования.

Когда индивидуальные предприниматели на патенте переходят на онлайн-кассы?

Первая редакция Закона требовала общего перехода на новое оборудование от ИП на патенте вне зависимости от рода деятельности к 1 июля 2021 года. 27.11.2017 был принят 337-ФЗ: некоторые ИП получили отсрочку, и для них работа по новым требованиям станет обязательной только с 1 июля 2021 года.

Кому нужна онлайн-касса в 2021 году

Сначала онлайн-кассы внедрят не все патентщики. Первыми перейдут те, кто имеют в штате наемный персонал. Это касается предпринимателей, которые занимаются розничной торговлей, и ИП, предоставляющих услуги в сфере общепита.

Кто должен установить кассу в 2021 году

Отсрочка касается предпринимателей на патенте, которые заняты в розничной торговле или сфере общественного питания и при этом работают сами. То есть, если вы в одиночку продаете непродовольственные товары в розницу или у вас точка быстрого питания без штатного персонала, онлайн-касса станет обязательным условием для работы только 1 июля 2021 года.

Законом уточняется еще один важный момент: если ИП на патенте ранее работал один, а потом принял на работу сотрудника, необходимо приобрести онлайн-кассу и поставить ее на учет в течение 30 дней с момента приема нового работника.

Как работать до установки кассы с фискальником

До регистрации кассы предприниматель на патенте обязан по требованию выдавать покупателю БСО — бланк строгой отчетности, который приравнивается к кассовому чеку. К таким документам относят квитанции и товарные чеки.

Кто освобожден от перехода на онлайн-кассу: исключения

Есть ИП на патенте, которые освобождены от применения кассы и после 2021 года. Передавать данные в ОФД не надо, если индивидуальный предприниматель занят в какой-либо из сфер, перечисленных в приведенном ниже списке.

- Реализация печатной продукции — газет, журналов и т.п., — и сопутствующих продуктов.

Для этой группы есть условия: во-первых, выручка с печатной продукции должна составлять минимум 50% от общей; во-вторых, деньги с продажи газет и сопутствующих товаров должны учитываться отдельно; и в-третьих, перечень разрешенной к продаже без ККТ сопутствующей продукции законодательно утвержден и зафиксирован в соответствующем списке.

- Рыночная торговля.

Разрешается работа без кассы на выставках и рынках. Нельзя торговать без ККТ в палатке или в прицепе. Если рынок крытый, без кассы нельзя продавать непродовольственные товары.

- Продажа билетов в общественном транспорте.

Водители и кондукторы освобождены от внедрения онлайн-ККТ, т.к. в качестве подтверждения факта оплаты они выдают билет, который приравнивается к БСО.

- Изготовление и продажа хэнд-мейда.

К этой категории относятся ИП, которые сами производят художественные изделия на реализацию.

- Продажа ценных бумаг и акций.

- Изготовление ключей, ремонт обуви.

- Общественное питание в учебных заведениях, которые работают по общеобразовательным программам.

- Уход и присмотр за престарелыми людьми и детьми: речь идет о нянях и сиделках.

- Оказание услуг по переносу багажа — на вокзале, в аэропорту и т.п.

- Сдача жилья в аренду.

- Наемный физический труд: кассы не нужны тем, кто на заказ пилит дрова или перекапывает земельные участки.

- Торговля религиозными предметами — иконами, свечами, книгами и т.п.

Есть и другие исключения.

- Если ИП работает с юридическими лицами, которые оплачивают товары и услуги по безналу, внедрение кассы не нужно.

- Если предприниматель находится в труднодоступном населенном пункте, он освобождается от установки ККТ.

- Если ИП располагается в местности, отделенной от сетей, предприниматель приобретает кассу, но не заключается договор с ОФД. К таким поселениям относят населенные пункты, в которых проживает не более 10 000 человек, их списки формируют и публикуют местные органы управления.

Какие ИП на ПСН имеют право на отсрочку

В связи с определенными сложностями, которыми сопровождается внедрение нового контрольного оборудования, был принят законопроект №682709-7, предполагающий внесение некоторых изменений в порядок перехода на онлайн-кассы предпринимателей на ПСН. Речь идет о предоставлении некоторым категориям ИП льгот в виде переноса сроков введения ККТ на июль 2021 года.

В соответствии с последним законодательным актом, преференцию получают исключительно бизнесмены без наемного персонала, реализующие товары собственного изготовления, выполняющие работы или предоставляющие услуги, например, занимающиеся репетиторством.

Одновременно с отсрочкой были введены и некоторые уточнения:

- В общую систему расчетов включены движение средств в наличном, безналичном и электронном форматах, авансы и переплаты, обмен товаров.

- ИП, специализирующиеся на образовательных, жилищно-коммунальных, охранных услуг вправе оформлять единый кассовый чек в случае получения или возврата авансового платежа, если такие платежи выполняются в один календарный месяц, а чек передается в налоговую за пять дней.

- Предприниматели, предлагающие услуги в сфере ресурсоснабжения и ЖКХ гражданам, вправе предоставлять единый чек с ограниченным перечнем реквизитов. Организациям такие чеки разрешается выдавать по запросу.

Отсрочка по онлайн-кассам позволяет предпринимателям подготовиться к работе в новом формате.

ККТ для ИП на патенте

Разъясним отдельные моменты по применению онлайн-касс для плательщиков ПСН. Если в соответствии с Федеральным законом от 22.05.2003 № 54-ФЗ (в редакции, действовавшей до дня вступления в силу Федерального закона от 03.07.2016 № 290-ФЗ) ИП вправе были не применять кассовые аппараты, то они вправе не работать с кассой до 1 июля 2021 года. До 1 июля 2021 года они могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт, выдавая покупателям документ, подтверждающий прием денежных средств за соответствующие товары (работы, услуги). А уже с 1 июля 2021 года работать с онлайн-кассами ), которые будут в онлайн-режиме передавать всю информацию о расчётах в налоговые органы через операторов фискальных данных, должны все плательщики ПСН.

Касса для ИП без работников

Послабление в виде переноса сроков установки новых касс действует только для бизнесменов, относящихся к перечисленным категориям и работающих на патентной системе без сотрудников. Если на протяжении срока действия патента ИП не заключит трудовых договоров, то для него действует отсрочка.

Но если за это время будет нанят хотя бы один сотрудник, бизнесмен теряет право на преференцию. Он обязан поставить онлайн-кассу в ближайшие 30 суток. Это касается и работы через вендинговые аппараты без работников.

Выбор ККТ для патента

Чтобы выбрать онлайн-кассу следует учесть особенности ведения бизнеса. Если предприниматель работает на рынке, ему подойдет модель со встроенным аккумулятором и беспроводным подключением интернета. В стационарном магазине, обслуживающим небольшое количество клиентов, актуальны недорогие модификации. Предпринимателям доступны также услуги эквайринга, например, от банка Возрождение.

Важно! Для предпринимателей на патенте удобны готовые комплекты, оснащенные программой автоматизации торговли.

Основными параметрами, влияющими на выбор кассы, являются:

- Пропускная способность оборудование — число чеков, которые могут пробиваться за минуту.

- Мобильность — разъездная торговля или продажа товаров в интернет-магазине с оплатой при доставке требует использования переносного оборудования.

- Выход в интернет — это обязательная функция, поскольку вся информация о расчетах должна передаваться налоговикам через ОФД. Однако само подключение может быть кабельным или беспроводным.

- Управление — бывает кнопочным и сенсорным.

- Объем товарной базы — количество загружаемых карточек продукции с возможностью группировки по ассортименту или типу.

Для продавцов алкогольной продукции нужны кассы с ЕГАИС с модулем УТМ. В каждой кассе реализованы функции интернет-подключения и печати чеков, но могут быть и дополнительные опции. Например, некоторые модели позволяют сканировать штрих-коды, печатать ценники, контролировать продажи и вести учет. С помощью кассы можно при необходимости отменить оплату.

Важно! Вне зависимости от вида кассы, выбранной предпринимателем, оборудование должно быть официально внесено в реестр. В РФ допускается использование исключительно таких ККТ.

Установка кассового аппарата

Для полноценного и правильного использования онлайн-кассы предпринимателю на ПСН необходимо:

- Приобрести новое кассовое оборудование либо доработать имеющееся.

- Заключить соглашение с оператором фискальных данных, пройти регистрацию в персональном кабинете.

- Поставить ККТ на учет в ИФНС.

- Провести регистрацию аппаратуры.

- Внести данные из чека в персональном кабинете на интернет-сайте ФНС.

- Проконтролировать наличие информации о кассе в личном кабинете ОФД.

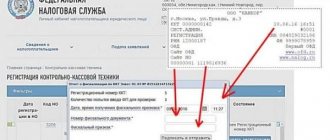

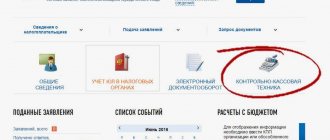

При наличии электронной подписи договор с ОФД возможно оформить через сайт оператора. Здесь же нужно зарегистрировать свой кабинет. ЭЦП потребуется и для онлайн-регистрации на веб-ресурсе ФНС. Делается это в подразделе «Контрольно-кассовая техника», где есть специальный пункт.

Для регистрации нужно заполнить заявление, указав реквизиты ОФД, данные владельца кассы, ИНН, сведения о модели и номере оборудования, заводском номере накопителя и адресе установки. Указывается также сфера применения кассы. Через некоторое время после отправки заявления налоговая присвоит онлайн-кассе необходимый номер, который отразится в персональном кабинете.

Далее выполняется настройка аппарата. Нужно найти пункт «Настройки», выбрать «ОФД» и «Регистрацию». Здесь потребуется введение реквизитов пользователя, включая ИНН, адрес установки и номер, полученный в ФНС. Дополнительно отмечаются режим налогообложения и название оператора, с которым заключено соглашение. После завершения процедуры касса напечатает чек — подтверждение регистрации.

Данные из этого чека нужно внести в персональном кабинете на ресурсе ФНС. Это касается номера чека, точного времени его печати и фискального признака. В итоге на сайте налоговиков появляется карточка с информацией о постановке конкретной кассы на учет.

Важно! Если при установке или регистрации кассы возникают проблемы, лучше воспользоваться советом профессионала.

Нужна ли онлайн-касса для ИП на патенте: кто из них обязан её применять, а кто — нет

Контрольно-кассовую технику в общем случае обязаны применять все ИП на патенте — при осуществлении видов деятельности, при которых они получают оплату от физических лиц за проданные им товары или оказанные услуги. При этом, не имеет значения, наличная оплата или безналичная (в том числе и в сценарии, когда оплата проводится по квитанции через кассу банка, а затем зачисляется на расчетный счет ИП).

[adsp-pro-1]

Но из этого общего правила довольно много исключений. Освобождены от обязательного использования онлайн-кассы ИП на патенте:

- До 1 июля 2021 года:

- при отсутствии наемных работников — в рамках любого вида деятельности;

- при наличии наемных работников — в рамках любого вида деятельности кроме тех, что связаны с торговлей и общепитом.

- Бессрочно (до тех пор, пока законом не будет определено иного — ССЫЛКА):

- при осуществлении видов деятельности, перечисленных в пункте 2 статьи 2 Закона № 54-ФЗ;

- при осуществлении видов деятельности, не относящихся к тем, что поименованы в пункте 2.1 статьи 2 Закона № 54-ФЗ.

Отметим, что исключения первого типа (по пункту 2 статьи 2) — общие для всех хозяйствующих субъектов (как ИП, так и организаций — причем, вне зависимости от применяемой системы налогообложения). Примеры видов деятельности, которые относятся к таким исключениям:

- продажа печатных газет, журналов, канцтоваров (если доля выручки от продажи газет и журналов составляет не менее 50% от общего оборота);

- реализация ценных бумаг;

- обеспечение питанием учащихся школ;

- торговля на рынках и ярмарках (здесь, отметим сразу, очень много ограничений — в том числе регулируемых подзаконными правовыми актами, в числе которых — распоряжение Правительства России от 14.04.2017 № 698-р (ССЫЛКА), что устанавливает перечни непродовольственных товаров, при продаже которых нужно использовать ККТ);

- нестационарная торговля (с лотков);

- продажа мороженого.

Отметим, что пока что необязательно применять ККТ при продаже билетов на общественный транспорт внутри салонов транспортных средств. Но с 1 июля 2021 года это исключение утрачивает силу.

[adsp-pro-6]

Второй перечень исключений (по пункту 2.1 статьи 2) установлен исключительно для ИП на патенте. Можно отметить, что в число видов деятельности, при осуществлении которых индивидуальный предприниматель на ПСН теряет право на неиспользование ККТ, относятся:

- оказание автотранспортных услуг, ремонт автомобилей;

- парикмахерские услуги;

- медицинская деятельность;

- торговля;

- общепит.

Примеры видов деятельности, при которых ИП на патенте, в свою очередь, необязательно применять онлайн-кассу:

- ремонт и пошив швейных изделий, обуви;

- прием одежды в химчистку;

- оказание услуг в фотоателье;

- сдача недвижимости в аренду;

- услуги по уборке помещений.

Важный нюанс: при пользовании исключениями первого типа — то есть, общими, хозяйствующему субъекту необязательно выдавать клиентам какие-либо документы, альтернативные кассовому чеку (хотя в целях поддержания лояльности заказчиков — вполне можно, оформляя, к примеру, товарные чеки). А при пользовании «патентными» исключениями предприятие, в свою очередь, должно выдавать заказчику документ в подтверждение оплаты. На этом документе должны присутствовать реквизиты, указанные в абзацах 4-12 пункта 1 статьи 4.7 Закона № 54-ФЗ (ССЫЛКА, фактически они дублируют официальные реквизиты кассового чека). На практике такой документ может быть напечатан на чековом принтере или фискальном регистраторе без встроенного фискального накопителя — на основании шаблонов, заранее разработанных на компьютере.

ИП на патенте, таким образом, вправе пользоваться любыми из доступных по обоим пунктами исключениями («общими» для всех хозяйствующих субъектов либо специфичными для предпринимателей на патенте) — которые для него подходят.

Важно: в настоящий момент на рассмотрении находится Законопроект № 682709-7 О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации», согласно которому планируется освобождение от применения онлайн-касс до 1 июля 2021 года для ИП без сотрудников при реализации товаров собственного производства, выполнении работ, оказании услуг (статья 2 законопроекта). Подробнее об этом читайте ЗДЕСЬ.

В случае, если предприниматель обзаведется онлайн-кассой до 1 июля 2021 года (и зарегистрирует ее в ФНС), то сможет существенно сэкономить на расходах по ее приобретению — за счет включения этих расходов в налоговый вычет. При правильном применении такого вычета ИП на патенте фактически и не заметит издержек на покупку онлайн-кассы.

Во сколько это обойдется

Стоимость онлайн-кассы складывается из двух видов затрат: единовременных и постоянных. К первой категории относятся расходы на покупку оборудования либо модернизацию имеющегося кассового устройства. Новая касса, соответствующая требования законодательства, стоит от 20 000 рублей.

Под модернизацией понимается установка модуля для интернет-подключения, фискального накопителя и специальной электронной платы. После этих действий требуется еще перепрошивка оборудования. Все эти услуги в среднем обходятся в 25 000 рублей.

Постоянные расходы на онлайн-кассу — это оплата интернета (порядка 1000 руб. за месяц), услуг ОФД (примерно 3000 руб. за год), обновления накопителя (около 8000 руб. за год).

Таким образом, в первый год затраты на ККТ составят от 43000 рублей, в дальнейшем — около 23000 рублей в год. Если у предпринимателя нет ЭЦП, к расходам добавится еще 1500-3000 рублей за ее оформление.

Важно! В онлайн-кассе нужно ежегодно менять накопитель, но существуют и модели, рассчитанные на 36 месяцев.

Сколько можно вернуть

Предприниматели могут вернуть деньги, которые они потратили на:

- покупку кассы;

- покупку фискального накопителя;

- приобретение необходимого программного обеспечения;

- настройку техники;

- контракт с оператором фискальных данных (ОФД).

Максимальная сумма налогового вычета – 18 000 руб. за каждый экземпляр ККТ.

Для предпринимателей на ЕНВД ограничение на вычет, которое работает для страховых взносов и больничных пособий, для ККТ не работает – об этом сказано в письме Минфина от 20.04.2018 № 03-11-11/26722. То есть они могут получить вычет за расходы на приобретение онлайн-кассы полностью.

Можно ли получить налоговый вычет

Такие расходы не самым лучшим образом влияют на деятельность ИП. Чтобы поддержать предпринимателей, государство предоставляет компенсацию в размере 18 000 рублей. Это сумма за каждый приобретенный аппарат. Для получения вычета ИП на патенте должен направить налоговикам уведомление с указанием:

- ФИО бизнесмена;

- ИНН;

- номера патента и даты его выдачи;

- модели и заводского номера кассы;

- суммы расходов на покупку оборудования, его установку и обслуживание.

Указанная сумма — максимальная. Даже если затраты на кассу были выше, получить больше 18 000 рублей невозможно. Вычет не перечисляется на расчетный счет, открытый предпринимателем в банке. На данную сумму сокращаются налоговые платежи.

Важно! Уведомление в ФНС составляется в свободной форме.

PDF-файл

Кто может получить вычет

Согласно 349-ФЗ, до 1 июля 2021 года могут получить вычет:

- ИП на ЕНВД и патенте без наемных работников;

- ИП на ЕНВД и патенте с наемными работниками, которые не занимаются розничной торговлей или предоставляют услуги общественного питания (те могли получить налоговый вычет только в 2018 году).

То есть почти все предприниматели третьей волны реформы могут компенсировать затраты на приобретение онлайн-кассы. Исключение – те, у кого есть наемные работники и их бизнес связан с общепитом.

Юлия Русинова

Директор по развитию бизнеса фискальных решений АТОЛ

Напоминаем, кто именно должен начать работать с ККТ до 1 июля 2019 года

согласно последним поправкам к 54-ФЗ (их подробный разбор здесь):

- ИП на ЕНВД и патенте, которые продают товары несобственного производства и у которых нет наемных работников (например, владельцы табачных киосков, которые сами стоят за прилавком);

- ИП, которые оказывают услуги или выполняют работы и у которых есть наемные работники (например, салоны красоты и автомастерские);

- организации и ИП, которые ранее выдавали бланки строгой отчётности (БСО), включая перевозчиков при продаже билетов водителем или кондуктором;

- вендинг без наемных работников (например, владельцы торговых автоматов в метро).

Что касается тех, кто получил отсрочку применения онлайн-касс до 2021 года, то пока неясно, смогут ли они получить вычет после 1 июля 2021 года.

Юлия Русинова

Директор по развитию бизнеса фискальных решений АТОЛ

Напомним, не использовать ККТ до 1 июля 2021 года

могут ИП без наемных работников, которые:

- либо продают то, что делают сами (например, самодельные игрушки, домашние пироги или пледы из мериноса);

- либо выполняют работы (например, делают мебель на заказ или ремонтируют технику);

- либо оказывают услуги (например, занимаются репетиторством, делают маникюр или макияж).

Ответственность за неприменение

Предприниматели на ПСН, для который предусмотрено использование онлайн-касс, обязаны установить такое оборудование в срок. В ином случае их ждет штраф:

- От 30 000 руб. либо 75-100% от неучтенной суммы за неприменение кассы.

- Приостановление работы на 3-месячный срок при повторном нарушении при сумме продаж свыше 1 млн руб.

- 5000-10000 руб. за нарушение правил установки или регистрации кассы, игнорирование запросов из ФНС.

- Предупреждение или 10000 руб. за невыдачу чека.

Чтобы избежать таких санкций, нужно вовремя установить кассу, правильно подключить ее и выдавать чеки покупателям.

Большинству ИП, работающих на патенте, с июля 2021 года необходимо пользоваться онлайн-кассами, но для некоторых категорий бизнесменов предусмотрена отсрочка. Предпринимателям важно правильно выбрать оборудование и подключить ее с учетом требований законодательства, чтобы не столкнуться с внушительными штрафами.