Сегодня коммерческие грузоперевозки обходится без экспедитора нечасто, что, в принципе, вполне объяснимо.

Доставить груз, даже не выезжая за границу России, и только в прямом автомобильном сообщении — куда сложнее, чем просто довести его из пункта А в пункт Б: это и выбрать наилучший маршрут, и найти отвечающего всем требованиям перевозчика, и оформить перевозочные, и товаросопроводительные документы, и подготовить груз к отправке, и отследить его перемещение…

Всё это требует затрат времени и сил, избавить от которых призван экспедитор: будучи профессиональным участником рынка грузоперевозок, он осведомлен о сложившейся на нем ситуации (тарифы и пр.) и способен предугадать все возможные проблемы, которые могут возникнуть в ходе грузоперевозки.

Что это за сделка?

Справка. Транспортно-экспедиционные услуги — это услуги, предоставляемые некой компанией, по организации доставки груза в нужную точку.

Т.е. компания оказывает вам услуги, сопутствующие перевозкам, но при этом сама непосредственно ничего не перевозит. В Гражданском кодексе для отношений, возникающих в связи с осуществлением транспортной экспедиции, есть отдельная глава. ГК в ст.801 устанавливает:

По договору транспортной экспедиции одна сторона (экспедитор) обязуется за вознаграждение и за счет другой стороны (клиента – грузоотправителя или грузополучателя) выполнить или организовать выполнение определенных, договором экспедиции услуг, связанных, с перевозкой грузов.

В результате договора фирма принимает на себя ответственность за:

- Построение маршрута.

- Заключение договоров на оказание транспортных услуг в сфере грузовых перевозок.

- Организация погрузки и разгрузки, сопровождение грузов, хранение.

- Формальности, оплата таможенных пошлин, страхование грузов.

Соответственно, заказчик освобождается от целого пласта работы. Необходимо отметить, что оказывать экспедиционные услуги могут только юридические лица, в то время как ограничений на их потребление нет.

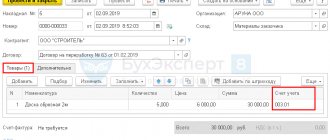

Бухгалтерский учет и налог на прибыль

Положения договора транспортной экспедиции влияют на порядок бухгалтерского учета и расчет налога на прибыль. Иными словами, в зависимости от условий договора транспортной экспедиции бухгалтер будет отражать в бухгалтерском и налоговом учете выручку от реализации и расходы, связанные с исполнением обязательств по договору.

Если положения договора транспортной экспедиции аналогичны договору на оказание услуг, то выручкой от реализации будет являться стоимость всех услуг, оказанных клиенту в рамках договора, включая стоимость перевозки. При этом не имеет значения, осуществляет ли перевозку перевозчик или экспедитор. Выручка от реализации в этом случае признается экспедитором исходя из всех поступлений по договору транспортной экспедиции. В себестоимость экспедиционных услуг включаются все затраты, понесенные в связи с исполнением договора.

Пример. Организация ООО «Трансэкспедиция» заключила договор транспортной экспедиции с ООО «Стройпромторг» на организацию перевозок строительных материалов. Согласно условиям договора экспедитор может привлекать третьих лиц для выполнения обязательств по договору. Согласно договору перевозки, заключенному экспедитором с ООО «Трансвей», расходы на оплату услуг перевозчика составили 47 200 руб., в том числе НДС — 7200 руб. Вариант 1 (заключен договор об оказании услуг). Сумма вознаграждения экспедитора по договору составляет 59 000 руб., в том числе НДС — 9000 руб. Клиент не компенсирует экспедитору расходы на оплату услуг третьих лиц. При этом экспедитор не передает клиенту документы, полученные от перевозчика. В бухгалтерском учете ООО «Трансэкспедиция» необходимо сделать следующие записи: Дебет 20 Кредит 60 — 40 000 руб. — отражены расходы на оплату услуг перевозчика; Дебет 19 Кредит 60 — 7200 руб. — учтена сумма «входного» НДС; Дебет 68, субсчет «Расчеты с бюджетом по НДС», Кредит 19 — 7200 руб. — предъявлена к налоговому вычету сумма «входного» НДС; Дебет 62 Кредит 90-1 — 59 000 руб. — отражена выручка от реализации услуг по договору экспедиции; Дебет 90-3 Кредит 68, субсчет «Расчеты с бюджетом по НДС», — 9000 руб. — начислен НДС, подлежащий уплате в бюджет; Дебет 90-2 Кредит 20 — 40 000 руб. — списаны расходы на оплату услуг перевозчика; Дебет 90-9 Кредит 99 — 10 000 руб. (59 000 — 9000 — 40 000) — отражена прибыль от реализации услуг экспедитора. В налоговом учете экспедитор включает в доходы от реализации все поступления от клиента (50 000 руб.), а выплаты перевозчику (40 000 руб.) он может учитывать в составе расходов при условии, что эти затраты клиент не компенсирует (Письма Минфина России от 14.06.2011 N 03-07-08/185, от 16.02.2009 N 03-03-06/1/65).

Если положения договора транспортной экспедиции аналогичны посредническому договору, то выручкой от реализации будет являться вознаграждение экспедитора без учета стоимости перевозки. При этом клиент компенсирует экспедитору расходы, понесенные им по договору перевозки, и другие расходы.

Окончание примера. Вариант 2 (заключен посреднический договор). Сумма вознаграждения экспедитора по договору составляет 11 800 руб., в том числе НДС — 1800 руб. Клиент компенсирует экспедитору расходы на оплату услуг третьих лиц. При этом экспедитор передает клиенту документы, полученные от перевозчика. В бухгалтерском учете ООО «Трансэкспедиция» необходимо сделать следующие записи: Дебет 76 Кредит 60 — 47 200 руб. — отражены расходы на оплату услуг перевозчика, подлежащие компенсации клиентом; Дебет 62 Кредит 90-1 — 11 800 руб. — отражена выручка от реализации услуг по договору экспедиции; Дебет 90-3 Кредит 68, субсчет «Расчеты с бюджетом по НДС», — 1800 руб. — начислен НДС, подлежащий уплате в бюджет; Дебет 90-9 Кредит 99 — 10 000 руб. (11 800 — 1800) — отражена прибыль от реализации услуг экспедитора. В налоговом учете экспедитор включает в доходы только свое вознаграждение (10 000 руб.). Денежные средства, поступившие от клиента и перечисленные перевозчику в счет оплаты услуг по перевозке (47 200 руб.), в целях налогообложения не признаются ни доходом, ни расходом (пп. 9 п. 1 ст. 251, п. 9 ст. 270 НК РФ, Письма Минфина России от 24.05.2012 N 03-03-06/1/270, от 30.03.2005 N 03-04-11/69).

Примечание. Считаем, что для корректности пример следовало бы дополнить условием об отсутствии собственных затрат экспедитора в обоих вариантах выполнения договора.

Виды

Экспедитор, в зависимости от желания клиента, может выполнять следующие функции:

- Организовать перевозку груза маршрутом, выбранным экспедитором или заказчиком.

- Заключить договор перевозки груза от своего имени или имени заказчика.

- Обеспечить отправку и перевозку груза.

- Получение документов, необходимых для импорта/экспорта/транзита грузов.

- Улаживание таможенных или иных формальностей.

- Проверка сохранности и качества груза, его погрузка и выгрузка.

- Уплата пошлин, сборов и прочих трат.

Важно! Экспедитор может оказать как полный спектр ), так и отдельную их часть.

Ответственность транспортно-экспедиторской компании

В первую очередь стоит подчеркнуть: закон «О транспортно-экспедиционной деятельности» (статья 803 ГК РФ) устанавливает презумпцию вины экспедитора. Что это такое? Как презумпция невиновности, только наоборот. Экспедитор всегда и при почти любых обстоятельствах будет виновен в утрате груза. По договору, кроме ответственности за свои действия, он несёт ответственность за действия третьих лиц, поэтому их ошибки также нисколько не освобождают его от ответственности.

При перевозке груза по территории РФ за утерянный, поврежденный, недостающий и т.д. груз, при доказанной вине фирмы, экспедитор должен выплатить владельцу полную стоимость груза — в размере либо объявленной, либо действительной (документально подтвержденной) стоимости.

Однако если перевозка осуществлялась в международном формате (т.е. выходила за пределы нашей страны), то ответственность экспедитора ограничивается двумя расчетными единицами за килограмм общего веса недостающего груза (по статье 7 Закона «О транспортно-экспедиционной деятельности»).

Кроме того, вместе с возмещением реального ущерба экспедитор должен возместить клиенту и упущенную выгоду, вызванную утратой, недостачей или повреждением груза, и если это установлено договором транспортной экспедиции, вернуть ранее уплаченное вознаграждение.

Конечно, есть определенные обстоятельства, по которым экспедитора могут признать невиновным, но их формулировка несколько туманна «те, которые обладают в совокупности признаками чрезвычайности и объективной непредотвратимости». Что это за обстоятельства — до конца не понятно. Даже природные факторы не могут быть однозначным оправданием. Их, благодаря сводкам о местности и прогнозам погоды, в теории, можно было бы предугадать.

Однако, то, что на самом деле снимает с экспедитора ответственность — это упущения клиента: то есть неуказание им в заявке специфики груза, тех особых условий, которых требует его перевозка, предоставление неполных и недостоверных сведений о грузе.

Правда и тут закон успел несколько ужесточить правила игры. «Пакет Яровой» обязал экспедиторов перепроверять предоставленные клиентом данные на наличие всей необходимой информации, её правдивость и действительность всех свойств груза.

Внимание! Т.е. если в ходе оказания услуги всплывают неожиданные траты, которых нет в договоре, то они ложатся на плечи экспедитора. Это происходит потому, что именно он – лицо ответственное за контракт.

Права потребителя при ненадлежащем обслуживании

Права потребителя, при оказании услуги ненадлежащего качества определены ст. 29 Закона РФ «О защите прав потребителей». Перевозчику могут быть предъявлены по выбору потребителя:

- Требования о безвозмездном устранении недостатков.

- Соответствующее уменьшение цены услуги.

- Возмещение понесенных им расходов по устранению недостатков своими силами или третьими лицами.

- Расторжение договора и полное возмещение убытков, если обнаруженные недостатки существенные или не были устранены исполнителем в назначенный срок.

Кроме того, потребитель вправе требовать полного возмещения убытков, причиненных ему из-за недостатков оказанной услуги.

Справка. Следует помнить, что претензии по качеству услуг могут быть предъявлены по факту их обнаружения, в ходе оказания услуги по перевозке, либо по завершении сделки.

Даже если неприятности произошли по вине участников, вовлеченных в процесс, и качество обслуживания оказалось ниже заявленного, требования заказчика могут быть адресованы исключительно экспедитору по причине, опять же, его ответственности за контракт. (В свою очередь, на основании своих собственных соглашений с участниками процесса, он предъявляет им свои претензии).

Специфика затрат при перевозках

При учете затрат, связанных с перевозками, внимания заслуживают следующие вещи:

- Используемые транспортные средства должны обязательно найти отражение в учете: в балансе, если они собственные или взяты в лизинг с учетом на балансе получателя, или за балансом, если они арендованы или получены в лизинг с учетом на балансе лизингодателя. Это позволит обоснованно принимать к учету все затраты по их содержанию.

О забалансовом счете 001 «Арендованные основные средства» расскажем в этой статье.

- Должна иметь место регистрация транспортных средств за перевозчиком: постоянная, если средства в собственности, или временная, если они арендованы или взяты в лизинг. Наличие этой регистрации (даже когда она временная) обязывает перевозчика к начислению и уплате транспортного налога.

Как рассчитать транспортный налог, узнайте по ссылке.

ВНИМАНИЕ! С января 2021 года, начиная с платежа за 2021 год, налоговики самостоятельно рассчитают сумму налога для вашей компании. Декларацию по транспортному налогу сдавать больше не нужно. Подробности — здесь.

Что делать, если с расчетом налоговой вы не согласны, описано в типовой ситуации от КонсультантПлюс. Получите бесплатный демо-доступ к справочно-правовой системе К+, чтобы узнать все подробности данной процедуры.

- Отнесение в затраты ГСМ, необходимых для работы транспортных средств, производится в соответствии с утвержденными нормами их списания. Эти нормы либо утверждены законодательно (и должны применяться для определенных отраслей), либо разрабатываются компанией самостоятельно. Это требует организации учета расхода ГСМ по каждому из транспортных средств и применения соответствующего алгоритма списания с отнесением излишков расхода в затраты, не уменьшающие базу по прибыли.

Порядок учета и списания ГСМ см. здесь.

- Безопасность работы автотранспорта в зимних условиях зависит от применения специальных шин, рассчитанных не на одну зиму. Необходимой станет организация не только неоднократной выдачи этих шин со склада, но и приема их на хранение на летний период с соответствующим отражением этих операций в учете.

- Непременными составляющими затрат станут расходы: на страхование транспортных средств, которое будет включаться в затраты частями в течение времени действия страхового полиса;

- периодический технический осмотр транспорта;

- проведение регулярного технического обслуживания;

- обязательные первичные (при приеме на работу) и предрейсовые медосмотры лиц, управляющих транспортными средствами;

Нюансы медосмотров для работников транспортной компании узнайте из материала «Предрейсовый медицинский осмотр водителей».

- оплату специальных перерывов в работе, предназначенных для отдыха, для лиц, управляющих транспортом;

- услуги по погрузо-разгрузочным работам, взвешиванию груза, очистке транспортных средств;

- оплату проезда по платным дорогам, за въезд на территорию предприятий, хранение грузов, использование подъездных путей, подачу вагонов.

Документальное оформление сделки

Существует несколько вариантов соглашений, от типа которых зависит перечень предоставляемых услуг и ответственность сторон.

Экспедиторские договоры

Чаще всего встречаются следующие:

- Договор-заказ. Предполагается, что экспедитор имеет доверенность от клиента, при сохранении ответственности заказчика. Требуется не только компенсировать все расходы, понесенные при оказании услуги, но и оплатить соответствующее вознаграждение.

- Договор комиссии. Эта схема предусматривает действия перевозчика от своего имени, но с перераспределением всех счетов клиенту. Он же оплачивает вознаграждение за объем проделанной работы. Учитывая личную ответственность экспедирования, выдача доверенностей не предусмотрена.

- Агентский договор. Этот тип контракта предоставляет возможность действовать самостоятельно или от имени клиента с соответствующей доверенностью. Допускается даже схема, в которой часть сделки выполняется от имени экспедитора, а часть — от имени клиента фирмы.

Важно! В соответствии с вышеуказанными особенностями, транспортно-экспедиторские услуга может рассматриваться как самостоятельная деятельность, в которой экспедитор способен сам заключать договоры оказания транспортных услуг.

В этом случае спектр предоставляемых услуг не ограничивается исключительно перевозкой грузов, охватывая весь сопутствующий спектр.

При такой схеме экспедитор может сохранить для клиента втайне все расходы, понесенные в процессе взаимодействия с третьими лицами, участвующими в процессе перевозки. Все финансовые расчеты клиента производятся только с помощью экспедитора, указанного в договоре, который уже рассчитывается с третьими лицами. Такая схема подразумевает, что экспедитор сохраняет тайну своего дохода и список партнеров, с которыми организовано взаимодействие.

Транспортные услуги, к которым относятся авиационные и железнодорожные услуги, являются важной частью современной жизни. Наши эксперты подготовили для вас статьи, рассказывающие о правилах проезда ребенка в общественном транспорте и о подаче претензии или жалобы на водителя, в том числе , и на СДЭК и иную транспортную компанию.

Транспортная экспедиция: документальное оформление, бухучет и налогообложение

В настоящее время достаточно распространена деятельность, связанная с оказанием транспортно-экспедиционных услуг. Как показывает практика, при заключении договоров, связанных с перевозкой грузов, оформлении заказов на транспортировку возникает много нарушений и неточностей. Из этой статьи вы узнаете о том, какими документами оформляются эти операции, как избежать ошибок при отражении операций в бухгалтерском учете и при налогообложении.

Правовые основы

Транспортно-экспедиционная деятельность регулируется главой 41 ГК РФ, а также Федеральным законом от 30.06.2003 № 87-ФЗ «О транспортно-экспедиционной деятельности» (далее – Закон № 87-ФЗ).

Услуги, оказываемые транспортным экспедитором, можно разделить на основные (связанные с перевозкой груза) и дополнительные, которые могут содержаться в договоре, а могут и отсутствовать в нем.