Очень часто бухгалтера в своей работе сталкиваются с кредиторскими и дебиторскими задолженностями. Они могут быть как со стороны организации, так и со стороны контрагента. Причин их возникновения может быть множество. Это и некорректный ввод данных в программу, погашение долга иным эквивалентом и т. п. Задолженность, как правило, выявляется в актах сверки.

Существует два способа сделать взаиморасчет и корректировку долга в 1С 8.3: частичное погашение долга и полное (долг будет полностью погашен). Рассмотрим пошаговую инструкцию.

Корректировка долга

Выберите пункт «Корректировка долга» в меню 1С 8.3 «Покупки» или «Продажи».

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С. Связаться с нами можно по телефону +7 499 350 29 00. Услуги и цены можно увидеть по ссылке. Будем рады помочь Вам!

Создайте новый документ из открывшейся формы списка и заполните шапку. Самое главное поле – это «Вид операции». В зависимости от него меняется состав полей. Рассмотрим эти виды подробнее:

- Зачет авансов. Данный вид выбирается при необходимости учета авансов во взаиморасчетах.

- Зачет задолженности. Выбирается при необходимости изменения взаиморасчетов в счет долга контрагентом перед нами, либо третьего лица.

- Перенос задолженности. Этот вид необходим для переноса долгов, авансов между контрагентами или договорами.

- Списание задолженности. Подразумевается полное списание долга.

- Прочие корректировки.

Когда возникает необходимость в корректировке долга

Хозяйственную деятельность любой организации без долгов представить практически невозможно. Объем и характер долга, подлежащего корректировке можно определить при составлении оборотки (оборотно-сальдовая ведомость). Если работать с обороткой, то можно довольно хорошо рассмотреть дебиторскую и кредиторскую задолженность. Это позволяет узнать, как именно будет производиться корректировка долга. Показатель промежуточного сальдо в этом случае может быть как положительным, так и отрицательным. Помимо этого для корректировки долга необходимо изучить следующе документы:

- письма от контрагентов, которые носят исключительно информационный характер;

- акты сверки;

- содержание договоров с контрагентами, а также допсоглашений с ними.

Существенно позволяет упростить процесс корректировки – автоматизация бухгалтерского учета. Как правило, большинство компаний сегодня используют программы 1С, она позволяет проводить корректировку довольно просто.

Важно! Если корректировка долга производится несвоевременно, то это может способствовать формированию большого объема дебиторки, а также кредиторки. Последняя при этом для компании является более опасной. Все это может привести к тому, что налоги будут начислены неправильно. Кроме этого могут возникнуть и другие последствия, которые в конечном итоге приведут к банкротству компании.

Для проведения корректировки долга важным условием является согласие сторон. Это связано с тем, что операции могут проводиться по взаимозачету, либо списываться задолженность.

Пример списания кредиторской задолженности в 1С 8.3

В нашем примере необходимо списать долг в 3 000 рублей, который числится перед поставщиком. Причин может быть много, но в данной ситуации они нас особо не интересуют.

Перейдем к заполнению основной части документа. Это можно сделать автоматически по одноименной кнопке, но учтите, что на форме их две. В данном случае нет никакой разницы, так же как и при выбранном виде операции «Перенос задолженности». В остальных же случаях кнопка «Заполнить», которая находится в верхней части формы, заполнит как кредиторскую задолженность, так и дебиторскую.

Так же здесь доступен ручной ввод. Он удобен в случаях, когда корректировка производится по одному – двум документам.

Автоматически все заполнилось верно. В табличной части появилось наше поступление 11 кресел на сумму 33 000 рублей.

Теперь исправим 33 000 рублей на сумму нашего долга.

Далее заполните вкладку «Счет списания». В нашем примере мы указали счет 91.01. В случае, когда долг не у нас, а у контрагента перед нами, необходимо указать счет 91.02.

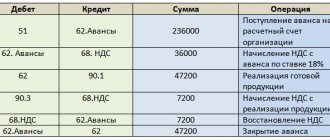

Корректировка задолженности по акту сверки: проводки

Бухгалтер по результатам сверки, проведенной с контрагентом после утверждения годовой отчетности, обнаружил, что по акту с контрагентом за август прошлого года им были оприходованы выполненные работы вместо указанных в акте 8500 руб. на 10 000 руб. проводками:

- Дт 20 Кт 60 (отражены на затраты работ). Данная ошибка не повлияла на на какой показатель баланса или отчета о финрезультатах;

- Дт 91 Кт 20 (затраты по работам признаны в расходах). Ошибка повлияла на показатели «Нераспределенная прибыль» (непокрытый убыток) баланса и «Чистая прибыль» (убыток) отчета о финрезультатах.

Исправляем:

- Дт 20 Кт 60 на сумму 10 000 руб. — сторно;

- Дт 20 Кт 60 на сумму 8500 руб. — отразили корректную сумму по акту сверки;

- Дт 20 Кт 91 на сумму 10 000 руб. — восстановили из расходов ошибочную сумму по работам;

- Дт 91 Кт 20 на сумму 8500 руб. — отразили корректную сумму затрат по акту сверки с контрагентом.

Как исправить существенную ошибку, выявленную после утверждения отчетности руководителем, зависит от того, выявлена она до утверждения отчетности участниками организации или после (п. 3 ПБУ 22/2010).

Операции по списанию долга

Для того, чтобы осуществить списание задолженности, необходимы соответствующие основания. К таковым можно отнести:

- истечение срока исковой давности;

- невозможность исполнения обязательства (ликвидация фирмы);

- нереальность взыскания.

Пример №1: Списание дебиторской задолженности

15..2013 осуществила инвентаризацию расчетов с покупателями, в ходе этого был создан резерв — 80 000 руб.

08..2014 долг перед был признан нереальным для взыскания (фирма — должник ликвидирована). Размер безнадежной задолженности составил 120 000 руб. (в т.ч. НДС — 20 000 руб.).

| Дата | Счет ДТ | Счет Кт | Сумма | Содержание операции | Документ |

| 15..2013 | 91-2 | 80000 | Сформирован резерв по сомнительным долгам | Учетная политика | |

| 08..2014 | 80000 | Списана часть безнадежной задолженности за счет сформированного резерва | Бухгалтерская справка-расчет | ||

| 08..2014 | 91-2 | 40000 | Списан остаток дебиторской задолженности, не покрытый суммой резерва | Бухгалтерская справка-расчет | |

| 08..2014 | 76/Отложенные расчеты по НДС | 68/Расчеты по НДС | 20000 | Начислен НДС с суммы списанной дебиторской задолженности | Бухгалтерская справка-расчет |

Пример №2: Списание кредиторской задолженности

31..2014 в ходе инвентаризационной проверки расчетов с поставщиками в была выявлена просроченная кредиторская задолженность в размере 20 000 руб., с истекшим сроком исковой давности в июне 2014 года.

| Дата | Счет Дт | Счет Кт | Сумма | Содержание операции | Документ |

| 31..2014 | 91/Прочие доходы | 20 000 | Списана кредиторская задолженность с истекшим сроком давности | Приказ руководителя . |

В каких ситуациях проводят корректировку

Хоздеятельность предприятия невозможно представить без такой закономерности, как задолженности по кредиторам и дебиторам. Если задолженность нуждается в корректировках, данные по ней можно просмотреть в ведомости оборотно-сальдового типа. Возможно сохранение как положительных, так и отрицательных значений для промежуточного сальдо.

Корректировка нужна для того, чтобы информация о задолженностях из документов соответствовала тому, что происходит в реальности. И исключить наличие непонятных сумм в соответствующих графах.

Создание корректировок программой 1С

Чтобы провести операцию, в программе занимаются созданием документа, который называется так же. Он относится к разделам по покупкам и продажам, к группе Расчётов с контрагентами. Сначала нужно зайти в этот раздел, а затем нажать на кнопку Создания.

Когда появится форма создаваемой документации, вносим сведения по:

- Контрагента, взаиморасчёты с которым требуют корректировки.

- Списанию долгов в отношениях с поставщиками

- Виду операции, которым становится само списание задолженности.

- Информации по предприятию.

При работе с данным документом результаты во многом определяются видами используемых операций.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам . Это быстро и бесплатно!

- Списание задолженности. Происходит обычно на счёт доходов с расходами.

- Когда долги переносятся. Один участник передаёт их поставщику или покупателю другой группы.

- Зачёт задолженности. Предоставляет возможность корректировать взаиморасчёты в счёт третьего лица, либо поставщика по отношению к предприятию.

- Зачёт авансов.

Нажимаем на кнопку Заполнения в табличной части расчётов. Программа выполнит большинство действий в автоматическом режиме. Из списка необходимо исключить всё, кроме документа, идущего последним. Нас интересует только он.

Все исправления неправильных сумм проводятся вручную.

Как сделать зачёт авансов

Взаиморасчёт авансов с контрагентами выполняется следующими способами:

- Когда перед организацией-составителем появляется долг у третьего лица.

- Расчётом конкретных покупателей с продавцами.

Создание документа для зачета авансов.

По этим правилам обрабатываются и авансы, предназначенные контрагентам. Взаиморасчёты проводятся между ними и предприятием, либо с участием третьего лица. Интересующая нас организация выбирается в поле с обозначением Покупателя. Корректировки не обходятся без выплачиваемых авансов.

Возможно проведение взаимозачётов, если суммы в результатах вычисления не совпадают друг с другом. В табличной части тогда больший показатель меняется на меньший. Либо выбор делается в пользу конкретной суммы, которая в документах уже присутствует.

Документ проводится только после того, как специалист убедился в наличии нулевых сальдо.

Какими будут проводки

Обычно для этого используется 60-ый счёт и кредит по 91 счёту. Дебиторские задолженности относятся к расходам. А кредиторская засчитывается как доход. В некоторых случаях может использоваться и счёт, который обозначается цифрой 19.

Операции по переносу задолженности

Перенос задолженности — это перенос дебиторской или кредиторской задолженности с контрагента «А» и его договоров на контрагента «Б» и его договоры.

Итак, предположим, что у долг перед 3 000 000 руб. В тоже время должна 4000 000 руб. , «Б» и «В» 03.04.2015 заключили трехсторонний договор, согласно которому передала свой долг . 10.04.2015 осуществила погашение перенесенной задолженности. 12.04.2015 также погасила остаток задолженности перед — 1 000 000 руб.

В бухгалтерии были сделаны следующие операции:

| Дата | Счет Дт | Счет Кт | Сумма | Содержание операции | Документ |

| 03.04.2015 | 58.03 | 3000000 | Погашение кредиторской задолженности перед Фирмой»Б» | Договор от 03.04.2015 | |

| 12.04.2015 | 58.03 | 1000000 | Списание дебиторской задолженности | Платежное поручение от 12.04.2015 |

В бухгалтерии были сделаны следующие операции:

| Дата | Счет Дт | Счет Кт | Сумма | Содержание операции | Документ |

| 03.04.2015 | / | / | 3000000 | Перенос дебиторской задолженности | Договор от 03.04.2015 |

| 10.04.2015 | / | 3000000 | Погашение дебиторской задолженности | Платежное поручение от 10.04.2015 |

Проведение анализа задолженности

Необходимо формирование отчёта по «Взаиморасчётам». Этот документ позволит понять, в каком состоянии находятся отношения с поставщиками.

Главное – заранее и точно указать период, за который формируется отчёт. Фильтры существуют в нескольких разновидностях, и касаются:

- Сделок.

- Договоров по взаиморасчётам.

- Контрагентов.

- Подразделений компании.

- Организации.

Допустимо проведение группировки с использованием таких же параметров.

О других особенностях программы

Корректировка долга давно перестала быть простой бухгалтерской операцией. Теперь это разновидность документа, создаваемая в специальном программном обеспечении. Можно более подробно описать порядок, в котором создаётся, либо корректируется документ.

- Сначала создаётся новая разновидность отчётности.

- Выбираем необходимый вариант корректировки при помощи вкладок с операциями.

- Определяем кредиторов и дебиторов при необходимости скорректировать взаиморасчёты.

- Переходим к заполнению табличной части.

- Выбираем кредиторскую задолженность, которая погасится за счёт дебиторской.

- Используем вспомогательные счета, если это необходимо.

Через статьи с прочими расходами и доходами списание долгов тоже возможно. Допустимо использование резервов с сомнительными долгами. Перенос задолженностей и ряд других, менее важных операций, так же проводятся при помощи внесения корректировок в соответствующие строчки.

Правила взаиморасчёта и переноса

Вариантов по взаимному расчёту существует два.

- Проводимый частично.

- В полном объёме.

В программе необходимо сделать корректировку данных, если выявлены серьёзные несовпадения. Например, при совершении следующих действий:

- Внесение изменений без согласованности со сторонами.

- Наличие ошибочных данных в документации.

- Предоставление недостоверной информации при расчётах.

Для взаиморасчёта в программе 1С используется одноимённый документ. Необходимые проводки обязательно осуществляются с учётом его информации.

В этой операции могут участвовать не две, а целых три стороны. Этот момент так же предусмотрен в программе. При наличии сумм, не совпадающих друг с другом, операция становится недопустимой. Сначала проводится их корректировка.

Суть взаиморасчётов – в том, что долги между партнёрами взаимно погашаются на основании заключенных договоров. Обязательно – в пределах сумм, обозначенных документами. При достижении взаимного, опять же, согласия, остатки в дальнейшем могут быть списаны.

Главное – представлять бухгалтерские документы для доказательства законности и обоснования каждого действия при переносе.

Если просто меняются условия сделки

Не редко происходит так, что меняются и пересматриваются условия сделок, которые уже были совершены на практике.

Внесение дополнительных сведений к договору в программе 1С.

Из-за этого корректируется стоимость товаров, ранее отгруженных покупателю. Стоимость меняется, потому что корректируются:

- Количество отгруженных ценностей.

- Цена самих конкретных объектов.

Корректировка в данном случае выполняется по согласованию между сторонами. Что требует так же оформления дополнительного соглашения к договору. Обе стороны должны уведомить друг друга о том, что стоимость меняется. Отдельным документом выставляется счёт-фактура, со стороны продавца.

Можно воспользоваться официальной печатной формой, чтобы сформировать отдельный документ в связи с изменившейся стоимостью. Их предлагает сама программа при нажатии на команду Печати. Обязательно указание даты внесения корректировок вместе с номером. И данных по первоначальному документу, на основании которого предоставлялись услуги.

Все необходимые движения проходят по регистрам учёта НДС. Благодаря функции «корректировка долга» любой бухгалтер без проблем выберет тот метод для совершения операции, который кажется ему наиболее удобным. Всё зависит от того, как ведётся хозяйственная деятельность на том или ином предприятии.

Программа 1С при правильном использовании ресурсов позволит сэкономить время и деньги. Ведь многие значения рассчитываются в автоматическом режиме. Не составит труда даже перенести данные между несколькими версиями договоров и отдельными документами, когда в этом возникает необходимость.

Пример программы корректировки долга в 1С, вы можете увидеть в этом видео:

Документы, подтверждающие наличие задолженности

Основное условие для учета задолженности в целях налога на прибыль – это возможность подтвердить ее документально. Нет документов, заверенных покупателем, нет и долга.

Что мы должны иметь для того, чтобы подтвердить реальность долга? Это товарные накладные, акты выполненных работ, оказанных услуг, акты на передачу прав, платежный поручения, выписка из ЕГРЮЛ с подтверждение исключения организации. Акт сверки расчетов, подписанный контрагентом для подтверждения долга, не подойдет, так как для этого нужны только первичные документы (п. 1 ст. 525 НК РФ, Приказ Минфина РФ от 29.07.1998 г. № 34н, Письмо ФНС РФ от 06.12.2010 № ШС-37-3/16955). Если у вас нет первички, но есть расписка от дебитора, что он подтверждает наличие долга, и грамотные пояснения, почему нет первичных документов, то вы можете попытаться обратиться в суд с этими бумагами.