Классификация и составные части оборотной ведомости

Элементами бухгалтерского учета являются система счетов и двойная запись.

Определение 1

Система счетов – это определенный способ группировки экономических величин, которые отражают текущее состояние и изменение активов и обязательств, а также хозяйственных процессов и их результатов в цифровом выражении.

На каждую группу средств и их источников, хозяйственных процессов и результатов деятельности существуют отдельные счета. На определенном счете фиксируют первоначальный остаток объекта подлежащего учету и его последующие изменения, определяемые хозяйственными операциями.

Определение 2

Для оперативного управления результатами хозяйственной деятельности предприятия, а также проверки записи всех операций по синтетическим и аналитическим счетам и обобщения данных за отчетный период составляют оборотные ведомости. Оборотная ведомость — это таблица, где отражается остаток и обороты по счетам учета. Оборотные ведомости еще называют оборотно-сальдовыми. Это связано с тем, что их составляют на основании данных счетов об оборотах за период и остатках по счетам на начало и конец периода.

Оборотно-сальдовая ведомость составляется на основании журнала хозяйственных операций и начального баланса.

Оборотная ведомость представляет собой таблицу, в которой на каждый счет отводится отдельная строка.

Готовые работы на аналогичную тему

- Курсовая работа Оборотные ведомости 480 руб.

- Реферат Оборотные ведомости 280 руб.

- Контрольная работа Оборотные ведомости 250 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Существует три вида оборотных ведомостей:

- по синтетическим счетам, которая включает все счета,

- по аналитическим счетам, которая ведется отдельно по каждому счету,

- шахматная (слепая), отражающая исключительно обороты по счетам.

Что такое оборотно-сальдовая ведомость

В бухучете все операции оформляются проводками. Например, покупку и оплату материалов на 10 000 рублей бухгалтер оформит так:

| Дт | Кт | Сумма | Описание |

| 10 «Материалы» | 60 «Расчеты с поставщиками» | 10 000 руб. | Куплены материалы у поставщика |

| 60 «Расчеты с поставщиками» | 51 «Расчетный счет» | 10 000 руб. | Деньги за сырье переведены поставщику |

Чем крупнее компания, тем больше проводок строит бухгалтер. Только закупку материалов можно отражать несколько раз в день. А ведь еще есть выплата зарплаты, платежи по кредиту, покупка оборудования, лизинг и так далее. Если спросить бухгалтера, на какую сумму было закуплено сырья, он не пойдет смотреть все бухпроводки Дт10 Кт60, а сразу откроет ОСВ.

Оборотно-сальдовая ведомость — это регистр бухгалтерского учета. Оборотка аккумулирует всю информацию по счетам: их остатки и обороты за период. К тому же с ее помощью можно контролировать правильность и полноту отражения информации.

Например, хороший бухгалтер перед составлением баланса всегда сформирует ОСВ, потому что он знает золотое правило «дебет всегда равен кредиту». А значит сальдо по дебету всегда равно сальдо по кредиту, также и у оборотов. Если это правило не соблюдается, значит в учете есть ошибка.

Еще один пример. Бухгалтер сформировал оборотку и видит увеличение по дебету счета 60.02 «Расчеты по авансам выданным». Это значит, что компания заплатила поставщикам деньги, но движения по кредиту 60.02 нет, значит контрагент не отгрузил товар или не оказал услугу. Есть несколько вариантов развития событий:

- это действительно аванс за поставку в будущем;

- контрагент давно отгрузил товар — значит кто-то забыл передать бухгалтерии документы.

ОСВ можно составить по отдельному счету или по всем сразу, это зависит от целей использования. Единственный недостаток оборотки — ее трудно читать без знания плана счетов и бухпроводок. Попробуем представить один день из жизни фирмы в виде ОСВ.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Оборотная ведомость по синтетическим счетам

Оборотная ведомость по синтетическим счетам имеет следующие составляющие (Рис.1):

- наименования счета;

- остатка на начало по дебету или кредиту;

- обороты за месяц по дебету и/или кредиту;

- остаток на конец периода по дебету или кредиту.

В такой ведомости отражаются в порядке возрастания все синтетические счета, которые применяются в хозяйственной деятельности предприятия.

Итог оборотной ведомости по синтетическим счетам должно представлен тремя равенствами:

- остаток на начало отчетного периода по дебету счетов равен остатку по кредиту счетов;

- оборот за период по дебету счетов равен обороту по кредиту счетов;

- остаток на конец отчетного периода по дебету равен остатку по кредиту счетов.

Три пары суммовых колонок оборотной ведомости по синтетическим счетам учета содержат дебетовые и кредитовые итоги равные друг другу. Это связано с тем, что первые две колонки содержат суммы актива и пассива баланса на начало месяца, а вторые две включают операции за период, записанные посредством двойной записи. Третья пара колонок – это по существу новый баланс.

Нужна консультация преподавателя в этой предметной области? Задай вопрос преподавателю и получи ответ через 15 минут! Задать вопрос

Замечание 1

Обратите внимание, что в колонках «Остаток на начало месяца» и «Остаток на конец месяца» всегда может ставиться только одна сумма. По дебету, если счет активный или по кредиту, если счет пассивный.

Рисунок 1.

Можно сказать, что оборотная ведомость по счетам синтетического учета – это свод оборотов и сальдо по всем синтетическим счетам, который предназначен для контроля учетных записей, составления нового баланса и позволяет определить состояние и изменение средств, в результате хозяйственной деятельности. Равенство итогов всех трех пар столбцов оборотной ведомости по синтетическим счетам говорит о том, что способ двойной записи в учете был применен правильно.

Оборотная ведомость является основным документом при составлении баланса. Сальдо конечное по дебету счетов в оборотной ведомости являются данными для актива баланса, а сальдо конечное по кредиту счетов переносят в пассив баланса. Главное достоинство оборотно-сальдовой ведомости – один регистр на все счета.

Оборотные ведомости по синтетическим и аналитическим счетам, их построение и назначение.

⇐ ПредыдущаяСтр 5 из 5

Оборотные ведомости служат для обобщения данных текущего учета.

Оборотная ведомость по счетам синтетического учета представляет собой свод оборотов и сальдо по всем синтетическим счетам, предназначенный для проверки учетных записей, составления нового баланса и общего ознакомления с состоянием и изменениями активов и обязательств организации.

Оборотная ведомость по синтетическим счетам

составляется на основании синтетических счетов за месяц.

Главная особенность правильно составленной оборотной ведомости — это наличие трех пар равенств (равных итогов):

Первая пара – равенство итогов остатков (сальдо) на начало месяца по дебету и кредиту счетов.Это равенство обусловлено тем, что данные остатки указаны в балансе на начало отчетного периода: дебетовые остатки (сальдо) по счетам отражены в активе, а кредитовые – в пассиве баланса (на активных счетах находит отражение имущество предприятия по его функциональной роли, а на пассивных — тоже имущество, но по источникам его формирования).

Вторая пара равенств – равенство итогов оборотов по дебету и кредиту счетов.Это равенство вытекает из применения двойной записи хозяйственных операций на счетах (т.е. хозяйственная операция отражается по дебету одного и кредиту другого счета в одной и той же сумме).

Третья пара итогов оборотной ведомости представляет собой равенство итогов остатков (сальдо) по дебету и кредиту счетов на конец месяца, которое обусловлено равенствами первой и второй пары итогов. Данные остатки представляют собой баланс на начало следующего отчетного периода.

Таким образом, оборотная ведомость составляется для обобщения данных синтетических счетов и взаимной проверки правильности записей на них.

Оборотные ведомости по счетам аналитического учета являются приемом обобщения данных аналитического учета, объединяемым одним синтетическим счетом, и предназначены для получения сведений по управлению организацией и для проверки правильности учетных записей в бухгалтерском учете.

Оборотные ведомости по аналитическим счетам бывают двух видов — оборотные ведомости по счетам расчетов и по счетам для отражения материальных ценностей.

Оборотные ведомости по аналитическим счетам имеют контрольное и оперативное значение, так как по данным этих ведомостей осуществляется контроль за остатками, поступлением и расходованием материальных ценностей, а также за состоянием расчетов

.

Рассматривая вопрос определения конечного остатка по счетам бухгалтерского учета, нами было отмечено, что остаток по активно-пассивному счету выводится после составления оборотных ведомостей по счетам учета расчетных отношений (оборотная ведомость аналитического учета). Следует отметить, что итоговый конечный остаток из оборотной ведомости по аналитическим счетам к активно-пассивному счету переносится и записывается конечным остатком активно-пассивного счета расчетов. После чего данной остаток проверяется.

Для того, чтобы проверить конечный кредитовый остаток по активно-пассивному счету следует: к сумме конечного дебетового остатка прибавить начальный кредитовый остаток , прибавить кредитовый оборот и вычесть начальный дебетовый остаток и вычесть дебетовый оборот

.

Для проверки правильности выведенного конечного остатка дебетового необходимо: к конечному остатку кредитовому прибавить остаток начальный дебетовый, прибавить дебетовый оборот и вычесть начальный остаток кредитовый и вычесть кредитовый оборот.

Шахматная оборотная ведомость представляет собой свод оборотов по счетам, служащий для раскрытия их содержания и проверки правильности корреспонденции счетов

.

В шахматной оборотной ведомости, как и в обычной, итоги дебетовых оборотов по всем счетам должны быть равны кредитовым оборотам по этим счетам. Одинаковые итоги должны быть получены после подсчета сумм по последней (итоговой) графе и последней (итоговой) строке ведомости и записаны один раз на их пересечении.

Положительным в составлении шахматной оборотной ведомости является то, что с их помощью можно быстро получить ясное представление о ходе процесса производства в организации; наглядность корреспонденции счетов позволяет видеть все изменения, происшедшие в состоянии имущества организации и источников его формирования. Достоинство шахматного принципа записи- это однократное отражение операций, исключающее дублирование и сокращающее трудоемкость учетного процесса. Но вместе с положительными сторонами данная ведомость имеет и ряд недостатков. Так, если при составлении корреспонденции счетов ошибочно указан другой счет, но который все же может участвовать в корреспонденции с данным счетом, то эту ошибку в ней обнаружить практически очень трудно. Она выясняется путем сверки записей по счетам, с данными первичных учетных документов, что и ограничивает широкое применение данной ведомости в учете.

Примерные здания по выполнению контрольной работы

Тема 1. Сущность учета и его роль в информационной системе и хозяйственном управлении.

1.Из каких этапов состоит хозяйственный учет:

2. Хозяйственный учет представляет собой …

3.Сбор информации о ходе хозяйственных процессов начинается с:

4.Измерители, применяемые в бухгалтерском учете:

5.Измерители, используемые для количественного отражения затрат времени и труда на изготовление продукции:

6.Обобщающим показателем, позволяющим объединить разнородные объекты учета и выразить их в одном измерителе, служит измеритель:

7.Для количественной характеристики хозяйственных процессов и средств в натуральном выражении используется измеритель:

8. Основной нормативный документ, регулирующий организацию бухгалтерского учета:

9.Функции управления в организации реализуются при помощи информации, полученной в системе:

10.Учет, используемый для изучения количественных и качественных сторон массовых социально-экономических, демографических явлений и процессов:

11.Управленческий учет относится к виду учета:

12.Налоговый учет относится к виду учета:

13.Отличительными признаками, определяющими приоритет бухгалтерского учета перед другими видами учета, являются:

Тема 2 Предмет и метод бухгалтерского учета

14.Какие источники являются заемными?

15.Долг Оршанской базыснабжения характеризует:

16. Задолженность подотчетному лицу по итогам командировки относиться к следующему виду задолженности:

17. К элементам метода бухгалтерского учета относятся:

18. Совокупность носителей первичной информации называется:

19.Способ проверки фактического наличия имущества, обязательств путем сопоставления с данными бухгалтерского учета на определенную дату это:

20. Способ, с помощью которого имущество организации получает денежное выражение, называется:

21. Себестоимость единицы продукции определяется с помощью:

22. Какой из приведенных элементов не является элементом метода бухгалтерского учета?

23. Активы организации делятся на следующие группы:

24. По составу и функциональной роли в хозяйственной деятельности активы организации подразделяются на группы:

25. Средства организации по источникам образования подразделяются на:

Тема 3.Бухгалтерский баланс

26. По данным бухгалтерского баланса можно проанализировать:

27.Часть бухгалтерского баланса называется:

28. Продолжите предложение: «Итог актива баланса равняться итогу пассива…»

29.Итог актива баланса должен:

30. Актив бухгалтерского баланса содержит следующие разделы:

31. Нематериальные активы отражаются в бухгалтерском балансе:

32. «Добавочный капитал»- статья:

33. В пассиве бухгалтерского баланса отражаются следующие разделы:

34.Операции первого типа изменений в балансе валюту баланса:

35.Операция: «За счет краткосрочного кредита банка погашена задолженность Оршанской базе снабжения за поставленные материалы»- относится к типу изменений баланса:

36.По способу очистки балансы различают:

37.По времени составления балансы делятся на:

⇐ Предыдущая5

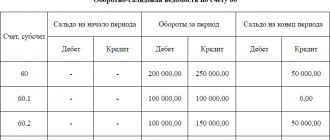

Оборотная ведомость по аналитическим счетам

Рисунок 2.

Оборотные ведомости по счетам аналитического учета представляют собой свод оборотов и сальдо по всем счетам аналитического учета, открытым к определенному синтетическому счету (Рис.2). Для выявления технических ошибок на счетах сверяют итоги оборотных ведомостей по счетам аналитического учета с данными соответствующего синтетического счета в оборотной ведомости по синтетическим счетам. Итоговые суммы оборотов по счетам аналитического учета должны быть равны итоговым суммам по синтетическому счету.

Если записи хозяйственных операций на аналитических счетах отражались в денежном измерении, тогда используется суммовая форма ведомости. Если же записи хозяйственных операций на аналитических счетах учета отражались с использованием натуральных и денежных или трудо¬вых и денежных величин, тогда применяется количественно-сум-мовая форма ведомости.

Как выглядит оборотная ведомость

Внешне данный отчет выглядит как таблица, в которой последовательно отражаются сведения по всем используемым счетам с указанием месячного оборота, начального и конечного сальдо. Каждому счету посвящается самостоятельная строка, по графам которой проводится распределение показателей. Читайте также статью: → “Форма ИНВ-26. Ведомость учета результатов инвентаризации: образец.ОВ состоит из граф:

- Порядковый номер строки;

- № и название счета;

- Сальдо на начало месяца с распределением по дебету и кредиту;

- Месячные обороты;

- Сальдо на конец месяца с распределением по дебету и кредиту.

Информация для заполнения берется из счетов, применяемых фирмой для отражения стоимостных показателей совершаемых операций. Конечное сальдо, указанное в ОВ по каждому счету, получается в результате следующих арифметических действий:

- Для активных счетов – Начальный остаток по Деб. + Месячный оборот по Деб. – Месячный оборот по Кред., полученный результат должен соответствовать конечному сальдо по счету;

- Для пассивных счетов – Начальный остаток по Кред. + Месячный оборот по Кред. – Месячный оборот по Деб..

По факту заполненной ОВ за месяц подводятся общие итоги по каждой графе. Полученные результаты позволяют выявить ошибки, а также установить место, где они допущены.

Компания в учетной политике закрепляет формы оборотных ведомостей, которые будут использованы при составлении ежемесячных отчетов. При желании допускается использование шахматных ведомостей, в которых показываются только месячные обороты по счетам без начальных и конечных остатков. Право организации самостоятельно определиться с той формой ведомости, которая будет наиболее удобной и наглядной. Выбор подлежит закреплению в политике фирмы.

Шахматная оборотная ведомость

Шахматная оборотная ведомость обобщает данные по оборотам на счетах и раскрывает их содержание. Она служит для проверки правильности корреспонденции счетов. В шахматной ведомости четко просматривается корреспонденция счетов, т.е. легко проследить, откуда ценности поступили и куда направлены. Сумма оборотов по дебету всех счетов в шахматной оборотной ведомости равняется сумме кредитовых оборотов, что достигается за счет принципа двойной записи на счетах.

Замечание 2

На сегодняшний день нет необходимости заполнять оборотно-сальдовые ведомости вручную. Этот процесс автоматизирован и реализуется в программных продуктах для ведения бухгалтерского учета. Но понимание принципа составления оборотной ведомости и умение анализировать данные отраженные в ней, помогают оперативно отвечать на запросы руководства, отслеживать ошибки при занесении первичных данных.

Необходимо подобрать материал для учебной работы? Задай вопрос преподавателю и получи ответ через 15 минут! Задать вопрос

Оборотные ведомости синтетического и аналитического счета

Главным способом обобщения информации в бухгалтерском учете являются оборотные ведомости. В оборотной ведомости имеются три пары равных итогов:

1 пара – равенство начальных остатков, обусловлено равенством актива и пассива баланса;

2 пара – равенство оборотов обусловлено двойной записью, т.е каждая сумма записывается на счетах дважды;

3 пара – равенство конечных остатков обусловлено двумя первыми равенствами и равенством актива и пассива баланса.

Оборотную (сальдовую) ведомость по синтетическим счетам называют на практике оборотным балансом, т.к она содержит почти все его показатели.

Оборотная ведомость по аналитическим счетам ведется в количественном и суммовом выражении и имеет следующую форму:

| № | Наименование | Количество | Цена | Начальный остаток | Обороты | Конечный остаток | |||

| Количество | Сумма | Количество | Сумма | Количество | Сумма | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Итого: | х | х | х | х | х | ||||