Бухучет

Для целей бухгалтерского учета порядок составления и принципы формирования в этой части учетной политики на УСН «доходы» ровно такие же, как на общем режиме. Поэтому составить этот раздел обычно сложностей не вызывает. Всё достаточно просто. Но есть несколько важных аспектов, которые нужно учесть при формировании документа. В частности:

- важно понять, применяет ли компания стандартизированные бланки документов либо генерирует их образцы самостоятельно;

- как компания определяет степень существенности (например, когда бухгалтеру придется предпринять дополнительные действия);

- критерий стоимости объектов как основных средств;

- определить, каким методом идет начисление амортизации;

- методология оценки МПЗ на предмет их списания.

Также см. «Бухгалтерский учет на УСН».

Требует ли закон оформлять ИП на УСН (доходы) учетную политику?

Для ответа на этот вопрос обратимся к законодательству:

- Вести бухучет ИП не обязаны (подп. 1 п. 2 ст. 6 закона о бухучете от 06.12.2011 № 402-ФЗ) — в связи с этим у индивидуальных предпринимателей вне зависимости от применяемой системы налогообложения отпадает необходимость оформления учетной политики в целях бухучета.

- В НК РФ отсутствует требование к ИП на УСН (доходы) по обязательному составлению налоговой учетной политики.

Если же ИП не отказался от ведения бухучета, без учетной политики в целях бухучета ему уже не обойтись. О степени необходимости налоговой учетной политики расскажем далее.

Для ИП на УСН (доходы) на первый взгляд такой документ, как учетная политика, не имеет функционального значения, если он:

- принял решение не вести бухучет;

- учет доходов осуществляет в книге учета доходов и расходов (КУДиР) — обязательном для ИП налоговом регистре.

Такой вывод базируется на сочетании одного определения и одного условия:

- определения налоговой учетной политики, расшифрованного в п. 2 ст. 11 Налогового кодекса как «выбранной налогоплательщиком совокупности допускаемых НК РФ способов (методов) определения доходов и (или) расходов, их признания, оценки…»;

- отсутствия у ИП на УСН (доходы) возможности вышеуказанного выбора способов учета доходов — в ст. 346.15 НК РФ, посвященной порядку определения доходов при УСН, отсутствует многовариантность таких способов (методов).

Однако при кажущейся простоте и логичности сделанных выводов ИП на УСН (доходы) все-таки не стоит отказываться от оформления налоговой учетной политики. Почему? Об этом расскажем в следующем разделе.

Налоговый учет

Все, кто выбрал упрощенный спецрежим, заносят необходимые данные в Книгу учета доходов и расходов. По ней и владелец фирмы, и инспекторы могут отслеживать изменения в ту или иную сторону.

Также см. «Новая форма книга учета доходов и расходов на УСН с 2021 года: что изменилось».

Как известно, при УСН с объектом «доходы» налоговую базу определяют без учета расходов. Их во внимание не берут. Поэтому учетная политика УСНО с этим объектом в части налогового учета вообще не обязательна. Ведь Налоговый кодекс в этом случае четко регламентирует порядок учета доходов. А это значит, что свобода выбора и какие-либо маневры в рамках налогового учета доходов практически невозможны.

Документ об учетной политике нужен, когда:

- можно выбирать вариант налогового учета;

- есть пробелы в законодательстве.

Также см. «Изменения по УСН: что нужно знать бухгалтеру».

Обратная ситуация складывается, когда упрощенец одновременно работает на вменёнке. В таком случае нужно обязательно провести разделение операций в рамках разных спецрежимов. Объясним почему: например, на обоих спецрежимах итоговый налог можно существенно снижать на отчисленные страховые взносы. Среди них:

- непосредственно страховые взносы;

- оплата больничных (та, что за счет упрощенца);

- средства на добровольное личное страхование сотрудников.

Чтобы затем не было путаницы и двойного учета расходов, нужна учетная политика УСН «доходы».

Также см. «Как вести раздельный учет при совмещении УСН и ЕНВД».

Из описанного выше понятно, что ведение налогового учета – это есть необходимость для предпринимателей и фирм, если они работают одновременно на упрощенке и вменёнке.

Методы учета доходов и расходов

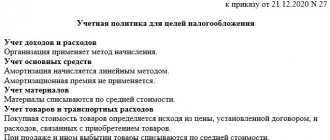

Большинство организаций учитывают в бухгалтерском учете доходы и расходы методом начисления (разд. IV Положений по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) и «Расходы организации» (ПБУ 10/99), утв. Приказами Минфина России от 06.05.1999 N 32н и N 33н соответственно).

Но из этого правила есть исключение. Абзац 9 п. 12 ПБУ 9/99, абз. 2 п. 18 ПБУ 10/99 и разд. 4 упомянутых Типовых рекомендаций позволяют субъектам малого предпринимательства вести учет доходов и расходов кассовым методом. Особенности бухгалтерского учета при кассовом методе учета разъяснены в Типовых рекомендациях.

Для целей расчета налога по УСН гл. 26.2 НК РФ (ст. 346.17) предусмотрено, что «упрощенцы» ведут учет доходов и расходов только кассовым методом.

Как видим, нормативные правовые документы позволяют «упрощенцу» использовать кассовый метод в обоих учетах. Однако такой выбор не приведет к уменьшению работы бухгалтера. Дело в том, что в ряде случаев различий между учетами при одинаковом методе больше, чем при применении разных методов учета доходов и расходов.

Так, например, в бухгалтерском учете при кассовом методе материальные расходы признаются при условии их оплаты и списания на затраты, а в налоговом учете при кассовом методе для их признания достаточно лишь факта оплаты.

Пример документа

Любая учетная политика строится на основе прямых норм законодательства – бухгалтерского и налогового. Более того: можно делать прямые ссылки на положения Налогового кодекса, приказов Минфина, различные ПБУ и т. п.

Стандартный образец учетной политики УСН «доходы» должен включать:

- план счетов, с которым будет работать бухгалтерия;

- формы первичных учетных документов (свои/установленные законом);

- внутренний контроль хозяйственных фактов;

- формы бухгалтерской отчетности;

- критерий существенности;

- определение доходов, расходов и финансового результата;

- учет ОС;

- учет МПЗ;

- учет товаров, транспортно-заготовительных расходов и расходов на реализацию;

- учет управленческих (общехозяйственных) затрат.

От правильности составления учетной политики УСНО напрямую зависит эффективность бухгалтерского и налогового учета. В основном, эта обязанность лежит на главном бухгалтере.

Далее по ссылке в общем виде приведен образец учетной политики при УСН «доходы».

Читать также

02.01.2018

Без чего невозможно обойтись при составлении учетной политики?

При оформлении НУП для ИП на УСН (доходы) основным будет являться раздел, посвященный алгоритму формирования налогооблагаемой базы по УСН-налогу и особенностям, связанным с процедурой признания доходов.

При этом дословно переписывать из НК РФ в этот пункт НУП перечень доходов, подлежащих учету при расчете налога, совсем не обязательно. Важно разграничить доходы от реализации и внереализационные доходы, а также указать не учитываемые доходы исходя из фактической деятельности ИП.

В НУП можно детализировать нюансы учета доходов в разрезе следующей аналитики:

- по применяемым видам деятельности;

- по способам получения дохода (получение денег в кассу, на расчетный счет, доходы в натуральной форме, при расчете векселями и др.).

В НУП также могут найти отражение:

- формулы расчета авансовых платежей и суммы окончательного расчета по УСН-налогу;

На какие расходы можно уменьшить налог или авансовый платеж по УСН с объектом «доходы», подробно рассказано в КонсультантПлюс. Получите пробный онлайн доступ бесплатно и переходите в Готовое решение.

- порядок предоставления отчетности;

- сроки уплаты налога;

- иные нюансы (особенности расчета налога и оформления КУДиР при получении денег в качестве возвратов ошибочно перечисленных сумм и др.).

Как заполнить форму книги учета доходов и расходов при УСН с объектом «доходы»? Подробные рекомендации от экспертов КонсультантПлюс есть в Готовом решении. Получите пробный доступ к К+ бесплатно и переходите к указаниям.

Что такое учетная политика организации

Под понятием учетной политики понимают внутренний документ, содержащий в себе нормы и порядок ведения учета на предприятии. Как правило, учетная политика составляется исходя из требований выбранного режима налогообложения. Документ, называемый «Учетная политика для целей налогообложения», составляется для:

- утверждения выбранного налогового режима (ОСНО, УСН, ЕНВД и т.п.), схемы в рамках данного режима (для УСН – «Доходы 6%» или «Доходы минус расходы 15%»). Также в документе должна содержаться информация относительно совмещения режимов (УСН +ЕНВД), если таковой имеет место;

- описания порядка учета, исходя из утвержденного налогового режима. В положениях учетной политики прописывают особенности учета доходов и затрат, метод начисления амортизации основных средств, порядок расчета и уплаты налогов в бюджет и взносов во внебюджетные фонды и т.п.

Как видим, первоочередная цель составления учетной политики – это утверждение режима налогообложения (УСН или УСН + ЕНВД). Остальные положения документа оформляются для утверждения особенностей учета для расчета и уплаты налогов в бюджет.

Изменение учетной политики

Менять учетную политику по собственному желанию нельзя. Законодатель предусмотрел лишь три причины, в случае которых в документ вносятся изменения:

- изменение законодательства — учетная политика не может противоречить закону;

- смена деятельности;

- разработка новых способов организации учета — при условии, что новый способ повышает качество раскрываемой организации.

Внесение изменений оформляйте приказом. По общему правилу изменения вступают в силу с начала отчетного года. Если внесение правок связано с изменением законодательства или новым видом деятельности, изменения начинают действовать с даты вступления закона в силу.

Существенные правки, влияющие на финансовые результаты компании, отражаются ретроспективно. При изменении политики вы должны оценить, какое влияние правки окажут на прошлые результаты деятельности с момента создания компании. Это корректировка нераспределенной прибыли и других статей баланса на самую раннюю дату в отчетности, если это можно сделать с достаточной надежностью. Если надежность обеспечить нельзя, применяйте новые положения учетной политики с момента введения правок.

Подробнее узнать про порядок внесения изменений и дополнений в учетную политику можете в нашей статье.

Воспользуйтесь готовыми вариантами учетной политики для УСН «Доходы» и совмещения режимов в онлайн-сервисе Контур.Бухгалтерия. В программе удобно вести бухгалтерский и налоговый учет, платить зарплату, сдавать отчетность. Всем новичкам дарим бесплатный пробный период на 14 дней.

Как составить документ

Следует отметить, что структура учетной политики на упрощенке достаточно примитивна и включает в себя два крупных раздела: налоговый и бухгалтерский учет.

Что касается налогового учета, то предприниматель не может использовать какие-то индивидуальные методы расчета. Именно поэтому в этой части следует отразить основные положения Налогового кодекса. В отношении второго раздела необходимо руководствоваться Федеральным законом № 402-ФЗ «О бухгалтерском учете» и Положением по бухгалтерскому учету ПБУ 1/2008 «Учетная политика организации».

Поскольку закон четко определяет, нужна ли учетная политика ИП на УСН, то следует обязательно вникнуть в смысл ФЗ и ПБУ касаемо необходимых пунктов и составить свой документ для дальнейшего использования.

Что включается в УП на УСН «Доходы минус расходы»

Учетная политика для любого спецрежима отличается от УП компаний на ОСНО. Список пунктов, которые в нее нужно включить, существенно сокращается. Но остается ряд моментов, которые нельзя оставлять без внимания.

Вот, что нужно указать в УП для целей бухгалтерского учета:

1. Перечислить ссылки на законы, ПБУ и статьи, которыми компания руководствуется при ведении учета. 2. Указать программы, которые будут использоваться для автоматизации ведения бухгалтерии. 3. Подготовить и включить в текст документа или приложение формы применяемой первичной документации, бухгалтерских регистров и внутренних отчетных документов. 4. Разработать и утвердить рабочий план счетов с аналитическими и синтетическими счетами, которые будут наиболее полно соответствовать деятельности организации. 5. Включить положения о порядке проведения инвентаризации обязательств и активов. 6. Утвердить методы оценки активов и обязательств. 7. Описать порядок документооборота. 8. Раскрыть способы внутреннего контроля за правильностью и законностью хозопераций. 9. Установить критерии для определения уровня существенности.

Вот, что указывают в УП для целей налогового учета:

1. Лицо или подразделение, ответственное за ведение учета по налогам — бухгалтерия, главбух и т.п. 2. Объект налогообложения — разница между доходами и расходами. 3. Размер ставки по налогу — если она отличается от общепринятых 15% в соответствии с региональным законодательством. 4. Порядок ведения КУДиР и программы для автоматизации учета. 5. Порядок учета амортизируемого имущества:

- укажите, какое имущество признается основным средством;

- данные каких бухгалтерских счетов используются для определения его стоимости;

- как отражаются в КУДиР первоначальная стоимость ОС и его дооборудование.

6. Лимит по основным средствам — 100 000 рублей на 2021 год. 7. Способы оценки товаров. 8. Порядок списания ОС. 9. Порядок учета сырья и материалов:

- что учитывается в составе товарно-материальных расходов;

- как рассчитывается стоимость товаров для реализации;

- как учитываются и списываются реализованные товары.

10. Порядок учета затрат. 11. Порядок учета убытков и расчета минимального налога. Тут опишите свое право на признание прошлых убытков в текущем году.

Чтобы составить хорошую учетную политику, учитывайте все изменения в законодательстве. В качестве ориентира используйте международные стандарты, законы, ПБУ. Можно ознакомиться с образцами учетной политики, которые представлены в интернете и подходят к вашим системе налогообложения и виду деятельности. Например, в сервисе Контур.Бухгалтерии есть образцы УП, подходящие разным предприятиям на УСН 15 %.

Нужна ли учетная политика при УСН

Действующее законодательство не содержит прямых норм относительно обязательств составления учетной политики для субъектов предпринимательства, использующих УСН. Однако в силу определенных условий «упрощенцу» все же требуется составление учетной политики. К примеру, учетную политику следует оформлять для утверждения выбранной схемы УСН («Доходы 6%» или «Доходы минус расходы 15»), а также для описания особенностей учета в рамках данной схемы. Кроме того, учетную политику целесообразно составлять в следующих случаях:

- Ваша и ЕНВД. В данной ситуации в документе следует описать нормы раздельного учета доходов и расходов по каждому из налоговых режимов, а также порядок расчета и уплаты «вмененного» налога и единого налога УСН;

- получает средства целевого финансирования. Если Ваша организация получает субсидии и дотации как из государственных, так и из частных источников, то порядок их распределения и использования обязательно должен быть прописан в учетной политике.

На практике могут встречаться и дополнительные ситуации, когда «упрощенцу» требуется наличие учетной политики. Для того, чтобы определить необходимость составления документа, учитывайте специфику работы компании и сферу деятельности.