Внесение изменений в текущем налоговом периоде

Порядок внесения изменений в книгу покупок регулируется постановлением Правительства РФ «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» от 26.12.2011 № 1137 (далее — Правила).

Если вы вносите изменения до окончания налогового периода, то в книге покупок:

- аннулируйте ошибочный счет-фактуру (корректировочный счет-фактуру) — запишите его в книгу покупок с отрицательными стоимостными значениями;

- следом зарегистрируйте исправленный (исправленный корректировочный) счет-фактуру с положительными верными значениями (п. 9 приложения 4 к Правилам).

Таким образом, для исправления ошибок в книге продаж в текущем квартале дополнительный лист вам оформлять не требуется — исправляйте ошибочные записи непосредственно в книге покупок.

Такой способ внесения корректировок и ранее не отрицался налоговиками. Об этом мы вам сообщали на нашем сайте: подробности см. здесь.

Зачем продавцу или покупателю аннулировать счета-фактуры и как это правильно сделать, узнайте здесь.

Ответы на кроссворд дня № 22925 из «Одноклассников»

22924 22926

По горизонтали: — Дополнительный лист в книге — Пряди волос пружинками — Человек из низов — Кличка телёнка из мультфильма Каникулы в Простоквашино — Критерий на русский лад — Совковый президент — Обработка до готовности — Подноготная для отдела кадров — Бравый солдат из поэмы А.Твардовского — Дроблёная крупа — Безвредная для человека акула — Хвойный клёст в рифму к маховику — 45-й президент США — Народный герой грузинского эпоса — Древний Рим как государство — Дореволюционный суворовец — Кастинг для королев красоты — Что можно сделать из слова «ротонда» путём перестановки букв

По вертикали: — Южная соседка китаянки и японки — Самый ходовой прибор на АЭС — Прибыль, корысть, гешефт — Финский фольклорист — «Шнур», на который садится гимнастка — Итальянский живописец … да Винчи — За ними ездил Вакула (Гоголь) — Чудная река не для редких птиц — Восточная сласть рахат-.. — Сестра неуловимого Даньки — Церковный обряд поминания усопшего — «Шляпка» для лампы — Известная марка хорошего чая — Старое название вора и лиходея — Вино итальянского разлива — Какое слово можно «добыть», переставив всего одну букву в слове «тиски» — Финансовая ревизия — Удав в сеточку

ВКЛАДЫШ — То, что вкладывается во что-л. как дополнение, приложение.

ПЛЕБЕЙ — 1. Человек из низших слоев свободного (не находящегося в рабстве) населения, первоначально не пользовавшегося политическими и гражданскими правами (в Древнем Риме). 2. перен. разг. Человек не аристократического происхождения, выходец из низших сословий.

МЕРИЛО ср. разг. 1. То, чем измеряют что-л. 2. То, что служит основанием для оценки, измерения чего-л. или сравнения с чем-л.; критерий.

ДОДЕЛКА — 1. Действие по знач. глаг.: доделывать, доделать, доделываться, доделаться. 2. То, что доделано, результат доделывания.

АНКЕТА — 1. Опросный лист для получения каких-л. сведений, составленный по определенной форме. 2. разг. Чьи-л. биографические данные. 3. разг. То же, что: анкетирование.

СЕЧКА — 1. Действие по знач. глаг.: сечь. 2. Орудие для рубки капусты или других овощей; тяпка. 3. Дробленая крупа. 4. местн. Мелко нарубленная солома с мукой, отрубями, служащая кормом скоту.

КАТРАН — Растение семейства крестоцветных с крупными листьями и многочисленными белыми цветками.

КАТРАН — Акула, обитающая в Тихом и Атлантическом океане, а также в Черном, Баренцевом и дальневосточных морях.

ИМПЕРИЯ — 1. Монархическое государство, во главе которого стоит император или императрица. 2. перен. разг. Крупная монополия, осуществляющая контроль над какой-л. отраслью производства или над чьей-л. деятельностью.

КАДЕТ — Воспитанник кадетского училища.

КАДЕТ — Член конституционно-демократической партии.

КОНКУРС — 1. Соревнование с целью выявить из числа представленных наиболее достойных участников или наилучшие работы. 2. Специальная комиссия, занимавшаяся рассмотрением требований кредиторов к несостоятельному должнику и распоряжавшаяся его имуществом (в Российском государстве до 1917 г. и некоторых странах). // Временное управление делами должника.

КОРЕЯНКА — см. корейцы.

ДОЗИМЕТР — Прибор для измерения дозы радиоактивного излучения.

ВЫГОДА — 1. Прибыль, доход, извлекаемые из чего-л. 2. Польза, прок, личный интерес. // Преимущество одного перед другим.

ШПАГАТ — Скрученная или спряденная нить, употребляемая для упаковки, связывания или сшивания; бечёвка.

ШПАГАТ — Фигура в гимнастике, акробатике, фигурном катании и т.п., при исполнении которой спортсмен, раздвигая ноги, образует ими одну прямую линию.

ЧЕРЕВИКИ мн. местн. 1. Женские сапожки (обычно остроносые и на высоких каблуках). // Любые женские башмаки. 2. Кожаная рабочая обувь.

ТРИЗНА — 1. Заключительная часть погребального обряда у древних славян, сопровождавшаяся военными играми, состязаниями, а также поминальным пиршеством. 2. Церковный обряд похорон или поминовения усопшего. // Обрядовое угощение с вином в память умершего после похорон или в день годовщины его смерти; поминки. 3. перен. устар. Скорбное воспоминание о ком-л., чем-л. утерянном, погибшем.

АБАЖУР — 1. Часть светильника, обычно в виде колпака, предназначенная для сосредоточения и отражения света и защиты глаз от его воздействия. 2. устар. Козырек, надеваемый на лоб для защиты глаз от воздействия света.

ВАРНАК — 1. местн. Каторжник или бывший каторжник. 2. разг.-сниж. Негодяй, злодей.

КЬЯНТИ ср. нескл. Виноградное вино, производимое в Италии.

ПИТОН — Крупная неядовитая змея семейства удавов, обитающая преимущественно в джунглях.

Внесение изменений по окончании налогового периода

Если вам необходимо исправить ошибки в книге покупок по уже закончившемуся кварталу:

- оформите дополнительный лист книги покупок за тот налоговый период, в котором был зарегистрирован требующий исправления счет-фактура (п. 4 приложения 4 к Правилам);

- подайте уточненную декларацию по НДС, доплатите налог и пени, если в результате ошибок в книге покупок сумма налогового вычета оказалась завышенной (п. 1 ст. 1 НК РФ).

Обновленная редакция Правил ведения доплиста к книге покупок закрепила выгодный для налогоплательщиков вариант отражения изменений: исправленный счет-фактуру можно регистрировать в периоде, когда был получен первичный счет-фактура. В п. 6 Правил ведения доплиста к книге покупок теперь прописан алгоритм вычисления показателя по строке «Всего»:

ВСЕГО0 = ИТОГО0 – АСФ + ИСФ

где: ВСЕГО0 — показатель строки «Всего» доплиста книги покупок за налоговый период, в котором был зарегистрирован счет-фактура до внесения в него исправлений;

ИТОГО0 — показатель строки «Итого»;

АСФ — показатели подлежащих аннулированию счетов-фактур;

ИСФ — показатели зарегистрированных счетов-фактур (в том числе корректировочных) с внесенными в них исправлениями.

Как отличить исправленный счет-фактуру от корректировочного, узнайте из материалов:

- «Что такое корректировочный счет-фактура и когда он нужен?»;

- «В каких случаях используется исправленный счет-фактура?».

РАЗЪЯСНЕНИЯ от КонсультантПлюс: В IV квартале 2019 г. при приобретении фруктов по импортному контракту в книге покупок заявлен вычет по НДС по декларации на товары по ставке 20%. В мае 2021 г. от таможенного органа получено Решение о внесении изменений и (или) дополнений в сведения, указанные в декларации на товары, со ставкой 10% по данной сделке в связи с изменениями законодательства, устанавливающими ставку НДС на фрукты с 1 октября 2019 г. Решение оформлено таможенным органом. Как следует отразить это в книге покупок? Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

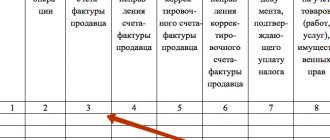

Форма дополнительного листа книги покупок и правила его заполнения

Форма дополнительного листа книги покупок и Правила его заполнения установлены в приложении 4 к постановлению Правительства РФ от 26.12.2011 № 1137.

Дополнительные листы книги покупок являются неотъемлемой частью книги покупок.

Порядок оформления дополнительного листа к книге покупок:

- В строку «Итого» перенести итоговые данные (п. 2 Правил заполнения дополнительного листа книги покупок):

- из графы 16 книги покупок за тот налоговый период, в котором зарегистрирован ошибочный счет-фактура (в том числе корректировочный), если дополнительные листы для данной книги покупок не оформлялись;

- из графы 16 последнего из оформленных дополнительных листов книги покупок за налоговый период, в котором зарегистрирован ошибочный счет-фактура (в том числе корректировочный), если к данной книге покупок уже имеются дополнительные листы.

- По строке в графах с 1-й по 16-ю записать показатели аннулируемого ошибочного счета-фактуры (корректировочного счета-фактуры), при этом показатели в графах 15 и 16 отражаются с отрицательным значением (пп. 3, 5 Правил заполнения дополнительного листа книги покупок). При аннулировании записи об авансовом счете-фактуре графы 8 и 13 дополнительного листа не заполняются (п. 4 Правил заполнения дополнительного листа книги покупок).

- В строке «Всего» подвести итоги по графе 16 (из показателей строки «Итого» вычесть показатели записей ошибочного счета-фактуры (корректировочного счета-фактуры) и к полученному результату прибавить показатели зарегистрированных счетов-фактур (в том числе корректировочных) с внесенными в них исправлениями) (п. 6 Правил заполнения дополнительного листа книги покупок).

Показатели строки «Всего» используются для внесения изменений в налоговую отчетность, ранее представленную в налоговый орган (п. 1 ст. 81 НК РФ, п. 6 Правил заполнения дополнительного листа книги покупок).

Основные моменты ↑

На сегодняшний день на законодательном уровне закреплен момент, согласно которому необходимо при приобретении товаров, подпадающих под налог на добавочную стоимость, следует формировать специальные счета-фактуры.

Все данных о них, а также иную информацию, требуется в обязательном порядке заносить в специальную книгу покупок. Допускать ошибки в данном документе не рекомендуется.

Во избежание подобного рода инцидентов следует максимально подробно изучить следующие моменты:

- определения;

- кому нужно вести;

- законные основания.

Определения

Книга покупок используется для хранения информации о счетах-фактурах.

Данные документы представляют собой юридическое подтверждение оплаты налога на добавочную стоимость при приобретении:

- каких-либо услуг;

- товаров.

Также счета-фактуры впоследствии используются для определения величины вычета, если его использование не противоречит действующему законодательству.

Документы должны обозначаться в соответствующем разделе книги не в момент своего формирования, а только когда право собственности покупателя на товар или же услуги стало действительным, реализованным.

Сам формат ведения книги покупок обозначается в действующем законодательстве – Постановлении Правительства №1137 от 26.12.11 г.

Следует помнить, что в книге покупок не могут регистрироваться следующие счета-фактуры:

- если товары или же какие-либо услуги были переданы на безвозмездной основе;

- если было осуществлено приобретение какой-либо валюты через брокера на финансовой бирже;

- в случае если товар или же услуги были получены торговым агентом от принципала (комитента) под реализацию;

- отражающие комиссии, полученные посредником при реализации.

Не следует считать, что приведенные выше операции не попадают в декларацию. Это является ошибкой, при допущении которой формирующему её лицу необходимо будет делать уточнения.

Кому нужно вести

Книгу покупок необходимо вести всем, кто осуществляет приобретение товаров и услуг, с которых требуется платить налог на добавочную стоимость.

Плательщиками НДС могут быть:

- индивидуальные предприниматели;

- всевозможные организации;

- физические лица, осуществляющие транспортировку товаров через границу Российской Федерации;

- организации иностранного происхождения, продающие свою продукцию или же услуги на территории России.

В перечень не выплачивающих НДС входят:

- работающие по упрощенной схеме налогообложения предприниматели, юридические лица;

- перечисляющие в бюджет ЕНВД – единый налог на вмененный доход;

- предприятия и ИП, прибыль которых за три месяца подряд не превысила 2 00 000 рублей.

Не распространяется перечень исключений на товары подакцизные. Все наиболее важные моменты, касающиеся налога на добавочную стоимость, обозначаются в ст.№143 НК РФ.

Законные основания

Книга покупок, а также различные сопутствующие материалы (дополнительный лист и иные) обязательно представлять на основании Приказа Федеральной налоговой службы №ММВ-7-3/[email protected] от 29.10.14 г.

Также в данном приказе обозначены форматы документов, которые необходимо подавать в ФНС.

Плательщикам НДС, формирующим книгу покупок, необходимо в обязательном порядке изучить следующие материалы:

- гл.№21 Налогового кодекса Российской Федерации.

- Постановление Правительства РФ №914 от 02.12.00 г.

- Постановление Правительства РФ №451 от 26.05.09 г.

Также важно помнить, что книга покупок с 2021 года должна быть отражена в разделе №8 подаваемой в налоговую службу декларации (но только по НДС).

Это интересно: Какие гарантии и компенсации предоставляются работникам в России

Ранее допустимо было формирование данного документа на простом, бумажном носителе. На сегодняшний день это не допускается.

Книгу продаж, а также дополнительный лист к ней, следует сохранять в формате .xml. Передача его осуществляется по специальным телекоммуникационным каналам связи, через шлюз.

Пример оформления дополнительного листа книги покупок

Разобраться с заполнением дополнительного листа к книге покупок поможет пример.

Пример

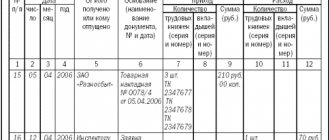

ООО «Мечта» в марте 2021 года отгрузило в адрес ПАО «Фантазия» продукции на сумму 368 000 руб. (в том числе НДС = 61 333,33 руб.). При этом в счете-фактуре итоговая стоимость ошибочно была указана в сумме 386 000 руб. (в том числе НДС = 64 333,33 руб.).

Ошибку заметили уже после окончания квартала и сдачи декларации по НДС за 1-й квартал.

08.07.2019 ООО «Фантазия» получило от ПАО «Мечта» исправленный счет-фактуру. В тот же день бухгалтер ПАО «Фантазия» оформил дополнительный лист к книге покупок за 1-й квартал 2021 года, в котором:

Затем бухгалтер ПАО «Фантазия» оформил уточненную декларацию по НДС за 1-й квартал 2021 года, доплатил налог и пени — в результате ошибки заявленный вычет был завышен на 3000 руб. (64 333,33 – 61 333,33).

Как бухгалтер ПАО «Фантазия» оформил дополнительный лист, смотрите в образце.

Корректировка поступления товара

На основании ранее созданного поступления товара имеется возможность создать документ корректировки. Для этого откроем ранее созданный документ №789 от 15.06.2016

Покупки -> Покупки -> Поступление (акт, накладная)

и с помощью кнопки «Создать на основании»

создадим документ корректировки:

У номенклатуры теперь есть две строки:

- до изменения — цена и количество исходного документа

- после изменения — устанавливается новая цена или количество

Также поставщик нам на 100 руб. повысил стоимость транспортных ):

Формируются записи в регистрах на изменившуюся сумму:

После проведения документа корректировки зарегистрируем корректировочный счет-фактуру:

Смотрите также наше видео по корректировки реализации и выписки корректировочного счета-фактуру на продажу:

Итоги

Ошибочные записи в книге покупок исправляйте по-разному в зависимости от того, закончился квартал или нет. Внутри квартала исправительные записи оформляйте в самой книге покупок (сначала аннулируйте ошибочные данные, отразив их знаком «минус», затем зарегистрируйте верные данные с положительными значениями).

Если квартал уже закончился и декларация отправлена налоговикам, исправляйте книгу покупок с помощью дополнительного листа к той книге покупок, в которой зарегистрирован первичный счет-фактура. Порядок заполнения его описан в постановлении № 1137.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Формирование записей книги покупок в 1С 8.3

Отражение операций

- НДС принят к вычету по основному средству

- НДС принят к вычету по корректировке поступления

делается документом. Найти книгу покупок можно по следующему пути:

Операции -> Закрытие периода -> Регламентные операции НДС -> Создать -> Формирование записей книги покупок

По нажатию кнопки «Заполнить» мы видим записи созданных нами ранее в этом разделе документов. После проведения документа получаем записи в регистрах накопления:

И в отчете «Книга покупок»: