Главная / Налоги / Что такое НДС и когда его повышение до 20 процентов? / Декларация

Назад

Опубликовано: 09.08.2017

Время на чтение: 7 мин

0

301

Пояснения к декларации по НДС инспекция требует в случаях, если в отчетности после камеральной проверки обнаружились данные, в которых необходимо разобраться дополнительно.

Программа налоговой службы автоматически формирует требования в случае, если будут обнаружены противоречия в декларациях продавца и покупателя. К требованию прикладываются таблицы из письма ФНС России от 16 июля 2013 № АС-4-2/12705, в которых отражаются неправильные сведения в каждой графе по коду возможной ошибки.

- Код возможной ошибки 1

- Код возможной ошибки 2

- Код возможной ошибки 3

- Код возможной ошибки 4 [a, b]

- Что предпринять налогоплательщику? Квитанции о приеме

- Проверка ошибок

- Пояснения или утоненная декларация

- Изменения в расчетах налога

Код возможной ошибки 1

В отчетности вашего поставщика нет данных аналогичного счета-фактуры. Это может стать причиной снятия вычетов. Поскольку поставщик не отразил идентичный счет, то налог он не уплатил. В этом случае подавать корректировочную отчетность необязательно. Достаточно выйти на связь с поставщиком для уточнения. Он мог просто ошибиться в реквизитах, из-за чего программа не обнаружила документ. Если он забыл отчитаться по этой реализации, то ему следует подать уточненку. Если реальность сделки будет подтверждена документально, снятие вычетов будет неправомерным со стороны налогового органа.

Код 000000001 означает, что допущены ошибки в декларации или расчете требуют именно уточнений, а не пояснений.

Как исправить ошибку при заполнении декларации

Начнем с того, что возврат отчета с кодовым номером «4» свидетельствует о неправильно или некорректно заполненных графах декларации. Узнать, где именно допущена ошибка можно по номерам в скобках. Например, система прислала декларацию на уточнение с подобным обозначением: 4 (20, 21). Это означает, что в графах 20 и 21 указанные данные посчитаны неверно.

Решить проблему довольно легко. В счете-фактуре необходимо зачеркнуть неверные показатели, после чего добавить корректные данные. Далее требуется указать актуальную дату изменения документа, поставить подпись и печать предприятия.

Обратите внимание, что вносить правки в декларацию имеет право только организация, выписавшая счет.

Также встречаются ситуации, когда все данные заполнены верно. Тогда нужно еще раз просмотреть каждый пункт на наличие несоответствий. Если никаких ошибок не найдено, то рекомендуем позвонить налоговому инспектору и подробно расспросить об обнаруженных нарушениях. Возможно, что данные указанные в счете-фактуре занижены, или наоборот завышены, по сравнения с информацией, отраженной в книге продаж. Первым делом налоговая запрашивает данные по счету-фактуре у покупателя, и если он подтверждает их правильность, то переходят к продавцу. Если настоящих данных получить не удастся, то нужно ожидать проверку. Перед приходом инспектора проверьте наличие счетов-фактур, товарных накладных, транспортных накладных, а также актов выполненных работ.

Код возможной ошибки 2

Сведения внутри декларации противоречат друг другу. Например, в 3 разделе и в разделах 8 и 9. Это также значит, что инспекторы провели детальную сверку по контрольным соотношениям. Это можно сделать самостоятельно перед сдачей отчетности, что будет вполне целесообразным дабы избежать расхождений и проблем с налоговиками. Код ошибки 2 возможен, если организация ошибочно представила 2 раздел, предназначен для налоговых агентов, но при этом программа не обнаружила в 9 разделе операции под кодом 06. Это значит, что бухгалтер допустил ошибку.

Уточненная декларация в этом случае не подается, поскольку налог к уплате не занижен, но предоставляются пояснения.

Иногда ошибки могут возникать по причине различий в правилах заполнения бланка. Например, в 3 разделе необходимо отразить суммы вычетов и начислений в полных рублях, а в 8 и 9 разделах — с копейками. По таким расхождениям готовить корректировочную отчетность не надо, достаточно только пояснить, что противоречия возникли из-за округления.

Код возможной ошибки 3

Несоответствие в 10 и 11 разделах, предназначенных для заполнения посредниками сведениями из журнала счетов-фактур. Нестыковки возникают, если по реализации продукции от своего имени компания-посредник выставила счет-фактуру покупателю, а при проверке налоговой службой, программа обнаружила противоречия.

Однако, ошибки в журнале не могут влиять на базу для исчисления налога, поэтому компания может воспользоваться правом не представлять уточненную отчетность. Но, из-за таких ошибок, инспекторы иногда отказывают в вычетах для покупателя, поэтому пояснения с приложением таблицы с верными сведениями всё-таки предоставить нужно для того, чтобы инспектор внес это в свою базу.

Код возможной ошибки 4 [a, b]

Несовпадения реквизитов в счетах-фактурах покупателя и поставщика. В квадратных скобках инспектор отразит номера граф, где вписаны неверные реквизиты. Важно понимать, что это графы счетов-фактур или книг покупок, а именно графы в таблице налоговой программы. Например, ИФНС отправила требование с таблицей по 8 разделу, код ошибки — 4 [19]. Это значит, что у сторон сделки не совпадают суммы НДС и, возможно, завышены вычеты.

Если вы не обнаружили ошибку, оправьте пояснения и приложите копию счета-фактуры. Ошибки в ИНН/КПП, номере или дате счета-фактуры также означают, что надобности уточняться нет. Заполните только таблицу из письма №АС-4-2/12705 верными данными для того, чтобы налоговики исправили неточности в своей базе.

Только заниженный налог означает, что в ответ на требования необходимо сдать исправленную декларацию, а перед этим доплатить НДС с пенями.

Коды ошибок

В отношении каждой операции могут быть указаны следующие коды возможных ошибок:

- «1» — если запись об операции отсутствует в налоговой декларации контрагента, либо контрагент не представил налоговую декларацию по НДС за аналогичный отчетный период, либо контрагент представил отчетность с нулевыми показателями, либо допущенные ошибки не позволяют идентифицировать запись о счет-фактуре и, соответственно, сопоставить ее с контрагентом;

Подключиться к «Контур.Фокусу» и получить информацию о налогах контрагентов

- «2» — если не соответствуют данные об операции между разделом 8 «Сведения из книги покупок» (приложением 1 к разделу 8 «Сведения из дополнительных листов книги покупок») и разделом 9 «Сведения из книги продаж» (приложением 1 к разделу 9 «Сведения из дополнительных листов книги продаж»). Например, при принятии к вычету суммы НДС по ранее исчисленным авансовым счетам-фактурам;

- «3» — если не соответствуют данные об операции между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» (например, отражение посреднических операций);

- «4» — возможно допущена ошибка в какой-либо графе. При этом номер графы с возможно допущенной ошибкой указан в скобках.

- «5» — в разделах 8-12 налоговой декларации по НДС не указана дата счета-фактуры или указанная дата счета-фактуры превышает отчетный период, за который представлена налоговая декларация по НДС;

- «6» — в разделе 8 «Сведения из книги покупок» (приложении 1 к разделу 8 «Сведения из дополнительных листов книги покупок») декларации заявлен вычет по НДС в налоговых периодах за пределами трех лет;

- «7» — в разделе 8 «Сведения из книги покупок» (приложении 1 к разделу 8 «Сведения из дополнительных листов книги покупок») декларации заявлен вычет по НДС на основании счет-фактуры, составленной до даты государственной регистрации;

Заказать электронную выписку и проверить контрагента в «Контур.Фокусе»

- «8» — в разделах 8-12 налоговой декларации некорректно указан код вида операции, предусмотренный приказом ФНС России от 14.03.16 № ММВ-7-3/[email protected];

- «9» — допущены ошибки при аннулировании записей в разделе 9 «Сведения из книги продаж» (приложении 1 к разделу 9 «Сведения из дополнительных листов книги продаж»). А именно — сумма НДС, указанная с отрицательным значением, превышает сумму НДС, указанную в записи по счету-фактуре, подлежащей аннулированию, либо отсутствует запись по счету-фактуре, подлежащая аннулированию.

Провести автоматическую сверку счетов‑фактур с контрагентами

Отправка требований, содержащих коды возможных ошибок «5», «6», «7», «8» и «9», запланирована после 25 января 2021 года.

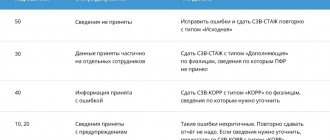

Что предпринять налогоплательщику?

Квитанции о приеме

Первым делом направьте в налоговую инспекцию электронную квитанцию, которая свидетельствует о том, что требование пояснить вы получили.

Проверка ошибок

В требовании будут указаны все коды возможных ошибок, по которым были найдены противоречия и нестыковки. Необходимо выяснить, по каким именно отраженным операциям инспекцией были обнаружены несоответствия. Важно сверить записи счетов-фактур с отображенными в отчетности. Обратите внимание на заполненные реквизиты, особенно по выявленным нестыковкам: дата, номер, показатели сумм, исчисление суммы НДС по правильной налоговой ставке и стоимость покупок или продаж.

Пояснения или утоненная декларация

Отправьте пояснения в случае, если обнаруженные ошибки ранее не изменили сумму НДС. Также предоставьте пояснения, если ошибок вами не выявлено и оснований для корректировки нет.

Возможный формат ответа в налоговую:

«Отвечая на требование от ДТ.ММ.ГГГГ№ХХ, сообщаю, что оснований для внесения иных данных в декларацию ХХХ за отчетный период … мною не выявлено, декларация составлена верно».

Если самостоятельная проверка показала, что вами была допущена ошибка (к примеру, техническая ошибка в цифре определенного кода):

«Отвечая на требование от ДТ.ММ.ГГГГ№ХХ, сообщаю, что при проверке декларации ХХХ за отчетный период… была обнаружена ошибка при отражении… Уточненная декларация прилагается».

После перепроверки сдайте ее налоговому инспектору по вашему местонахождению, отразив новые верные показатели расчета налога (если были обнаружены ошибки, занизившие сумму налога к уплате в госбюджет).

Изменения в расчетах налога

Устранение ошибок в расчетах суммы НДС в уточненной декларации происходит в сторону ее уменьшения или увеличения.

Если вы подали уточнения с целью снизить НДС к уплате, за такой отчетностью последует камеральная проверка или выездная, если такова давно не проводилась. Если проверка подтвердит факт уменьшения налога, то на лицевом счёте компании будет создана переплата: верните ее на свой расчётный счёт, или пустите во взаимозачёт по другим налогам. Также вам необходимо написать заявление на имя руководителя инспекции ФНС на возврат или взаимозачет.

Если вы подали уточнения на увеличение налога, а значит его доплату, сначала уплатите сумму недоплаты, а после сдавайте декларацию корректировки. Это поможет вам избежать штрафных санкций по факту неуплаты налога.

Налоговая инспекция может наложить пени на сумму неуплаты, которые нужно уплатить также перед представлением уточненки. Если сумма доплаты уже перечислилась, можете представить декларацию в этот день, однако обычно ее сдают на следующий рабочий день.

Частный сервитут устанавливается по соглашению сторон. Как правильно приобрести участок в собственность и избежать проблем? Узнайте об этом, прочитав нашу статью. В какой срок нужно уплатить земельный налог? Ответ вы найдете здесь.

Что делать после получения требования?

Получив требование, налогоплательщик должен предпринять следующие действия:

1. Передать в инспекцию квитанцию о приеме требования в электронной форме через оператора ЭДО. Сделать это нужно в течение шести дней со дня отправки документов инспекцией. Если в отведенный срок налогоплательщик не передаст квитанцию о приеме требования или уведомления, инспекторы вправе в течение 10 дней по истечении срока передачи квитанций принять решение о приостановлении операций по счетам (п. 3 ст. НК РФ).

Бесплатно получать требования из ИФНС и отправлять запрошенные документы через интернет

2. В отношении записей, указанных в требовании, проверить правильность заполнения декларации, сверить сведения, по которым установлены расхождения: даты, номера, суммовые показатели, правильность расчета суммы НДС в зависимости от налоговой ставки и стоимости покупок (продаж). Если счет-фактура принимался к вычету по частям (несколько раз), необходимо также проверить общую сумму НДС, принятую к вычету по всем записям такого счета-фактуры, в том числе с учетом предыдущих налоговых периодов;

3. Представить в инспекцию уточненную декларацию с корректными сведениями при выявлении ошибки, приводящей к занижению суммы налога к уплате;

4. Если ошибка в декларации не повлияла на сумму НДС, представить пояснения с указанием корректных данных. При этом рекомендуется также представить «уточненку».

5. Если после проверки корректности заполнения декларации ошибки так и не выявлены, необходимо уведомить об этом налоговый орган, представив пояснения.