Востребованность должной осмотрительности

Проявление должной осмотрительности при выборе контрагента— категория, интересующая, прежде всего, налоговые органы, выявляющие ситуации, влекущие за собой получение налогоплательщиком необоснованной налоговой выгоды. Особую значимость эти моменты приобрели в связи с контролем за реальностью операций, учитываемых при расчете 2 основных налогов: на прибыль и НДС.

Меньший (но также растущий) интерес должная осмотрительность вызывает:

- у банков, не только обязанных контролировать определенные сделки своих клиентов (закон «О противодействии легализации (отмыванию) доходов…» от 07.08.2001 № 115-ФЗ), но и заинтересованных в как минимум стабильном финансовом положении лиц, получивших в банке кредит;

- собственников бизнеса, желающих вести его с наименьшими потерями (риски покупки-продажи некачественного товара, несвоевременных поставок, неполучения платежей, невозможности взыскания ущерба).

Почему же проявление должной осмотрительности оказывается одним из ключевых вопросов непосредственно для самого налогоплательщика? Потому что предпринимательская деятельность ведется на свой страх и риск. То есть негативные последствия, возникающие из-за неправильного выбора контрагента, тоже становятся риском налогоплательщика. А если при этом налоговый орган докажет отсутствие реальности операций (то есть фиктивность осуществленной сделки), то неизбежными будут и налоговые доначисления.

Что такое должная осмотрительность

Рассмотрим такую ситуацию. ООО «Альфа» заключило с ООО «Дельта» договор на поставку материалов. На основании полученного от ООО «Дельта» счета-фактуры ООО «Альфа» взяло к вычету НДС.

При встречной проверке, проведенной через год, налоговики выяснили, что ООО «Дельта» не заплатило НДС с суммы отгруженных материалов. Более того – эта компания вообще перестала сдавать отчетность и отсутствует по юридическому адресу.

Возникает вопрос – с кого взыскать недоимку по НДС? Найти ООО «Дельта» не получилось, поэтому проверяющие обвинили ООО «Альфа» в сговоре и получении необоснованной налоговой выгоды. Компания, естественно, не согласилась с этим и обратилась в суд…

В первой половине «нулевых» годов появилось множество подобных дел, касающихся не только НДС, но и других «оборотных» обязательных платежей, в первую очередь — налога на прибыль.

Поэтому Высший Арбитражный Суд РФ в итоге обобщил практику и высказал свое мнение (постановление Пленума ВАС РФ от 12.10.2006 № 53).

Согласно позиции судей ВАС, в общем случае бизнесмен не виноват в том, что его контрагенты не платят налоги. Однако, если будет доказано, что он знал о недобросовестности партнера, то налоговая выгода может быть признана необоснованной.

Именно в этом постановлении ВАС и появился впервые термин «должная осмотрительность». Он означает, что налогоплательщик должен проверять своего потенциального контрагента и не работать с теми компаниями, которые явно нарушают законодательство.

Осмотрительность: правовые основы

Законодательно понятие должной осмотрительности нигде не определено.

Подробнее о текущей регламентации понятия «налоговой выгоды» читайте в этой статье.

Однако существуют разработанные ФНС России (приказ от 30.05.2007 № ММ-3-06/333) критерии, согласно которым из числа налогоплательщиков осуществляется отбор наиболее вероятных кандидатов на выездную налоговую проверку. Среди этих критериев присутствует и такой, как ведение деятельности с высоким уровнем налогового риска, описание которого (п. 12 приложения 2 к приказу ФНС № ММ-3-06/333) содержит перечень признаков, составляющих основу для оценки контрагентов с точки зрения возможных рисков работы с ними.

Полный список критериев отбора налогоплательщиков для проверки смотрите здесь.

Дополнительную информацию о признаках сомнительных контрагентов можно почерпнуть в письмах:

- Минфина России от 17.12.2014 № 03-02-07/1/65228 — в отношении характеристик фирм-однодневок;

- ФНС России от 11.02.2010 № 3-7-07/84 — о сведениях, которые налогоплательщик может запросить у своих контрагентов, и мерах, принимаемых налоговой службой для информирования о неблагонадежных для взаимодействия с ними лицах;

- ФНС России от 17.10.2012 № АС-4-2/17710 и от 16.03.2015 № ЕД-4-2/4124 — о доступных официальных источниках данных о юрлицах и ИП, а также о качественной оценке сведений, отражаемых в ЕГРЮЛ;

- ФНС России от 12.05.2017 № АС-4-2/8872 — об исследовании определенных признаков контрагента при оценке налоговых рисков.

Однако формальное следование положениям указанных документов не всегда гарантирует налогоплательщику отсутствие претензий со стороны налоговых органов. Они все более успешно доказывают нереальность отраженных в учете сомнительных хозопераций, в т. ч. с использованием аргументов, дополняющих разработанные ФНС России критерии. И все чаще точка зрения ИФНС находит поддержку у судей.

Проверяем, является ли ваш контрагент действующим налогоплательщиком

Вариант 1. Смотрим сведения из ЕГРЮЛ с сайта ФНС. Вы просто пробиваете ИНН, указанный контрагентом, на сайте ФНС, убеждаетесь, что его ИНН реальный и на момент заключения договора нет сведений об исключении фирмы из ЕГРЮЛ. В одном из своих Постановлений ВАС РФ посчитал, что такая форма проверки свидетельствует о проявлении должной осмотрительности (Постановление Президиума ВАС РФ от 09.03.2010 N 15574/09). Так же решили и некоторые суды (Постановления ФАС ПО от 01.11.2011 по делу N А65-2843/2011; ФАС УО от 11.08.2011 N Ф09-4478/11; ФАС ЦО от 25.07.2011 по делу N А54-4250/2010С21; ФАС МО от 08.02.2011 N КА-А40/17851-10). Хотя, например, ФАС ВСО считает, что этого мало (Постановления ФАС ВСО от 18.08.2010 по делу N А33-19963/2009, от 24.08.2010 по делу N А10-5604/2009).

К сведению Проверить ИНН контрагента можно на сайте ФНС www.nalog.ru -> раздел «Электронные Проверь себя и контрагента» (https://egrul.nalog.ru/).

Кстати, ФНС также рекомендует с помощью ее официального сайта проверять (Письмо ФНС России от 11.02.2010 N 3-7-07/84): — не входит ли контрагент в число недействующих юридических лиц, в отношении которых налоговые органы приняли решение о предстоящем исключении из ЕГРЮЛ; — не является ли директор контрагента дисквалифицированным лицом. Такие сведения также помогут вам подтвердить свою осмотрительность (Постановления ФАС ПО от 28.07.2011 по делу N А57-13884/2010; ФАС МО от 09.09.2010 N КА-А40/10126-10).

Примечание Результаты проверки контрагента через Интернет лучше всего оформить в виде скриншота (снимка экрана) с полученной информацией. Для этого нужно одновременно нажать на клавиатуре клавиши Ctrl и PrintScreen. Затем открыть в стандартных программах Windows программу Paint и вставить изображение в открытый лист, нажав правую кнопку мышки и выбрав команду «Вставить». Полученный файл следует сохранить в формате *.jpeg с помощью команды «Сохранить как…», находящейся во вкладке «Файл».

Вариант 2. Получаем выписку из ЕГРЮЛ. Учитывая, что предоставление выписки — это платная услуга, лучше, если ее вам предоставит контрагент. Многие суды считают наличие выписки достаточным проявлением должной осмотрительности (Постановления ФАС ПО от 10.10.2011 по делу N А65-28269/2010; ФАС ДВО от 03.10.2011 N Ф03-4402/2011; ФАС МО от 14.03.2011 N КА-А40/690-11; ФАС СЗО от 21.06.2011 по делу N А05-11486/2010; ФАС УО от 18.06.2010 N Ф09-4486/10-С2). Хотя, опять же, есть те, которым этого недостаточно, поскольку то, что контрагент зарегистрирован в ЕГРЮЛ, еще не означает, что он ведет реальную деятельность (Постановления ФАС МО от 22.06.2011 N КА-А40/6036-11, от 22.02.2011 N КА-А40/18297-10; ФАС УО от 28.11.2011 N Ф09-6952/11; ФАС ВСО от 19.10.2010 по делу N А19-3822/10).

Вариант 3. Запрашиваем копию свидетельства о регистрации и свидетельства о постановке на учет в налоговом органе. Заверенные копии этих документов вам может предоставить контрагент, причем без каких-либо усилий с его стороны. И это также будет считаться проявлением вами должной осмотрительности (Постановления ФАС ПО от 20.07.2010 по делу N А12-23566/2009; ФАС МО от 30.11.2010 N КА-А40/15207-10, от 24.10.2011 по делу N А40-138664/10-127-789; ФАС СЗО от 15.08.2011 по делу N А56-36565/2010).

Из авторитетных источников Кафтанников А.А., ЗАО АФ «Аудит-Классик» «Не лишним будет проверить соответствие информации в представленных документах действительной информации в ЕГРЮЛ, доступной на сайте ФНС. Это нужно для того, чтобы убедиться, что свидетельство не устарело на момент заключения договора и соответствует действительности. Бывает, что договор заключается с уже ликвидированным лицом. Более того, нередки случаи, когда недобросовестные контрагенты попросту подделывают копии представляемых документов. Кроме того, на сайте https://www.kartoteka.ru можно в режиме реального времени убедиться, что в отношении компании-контрагента не начата процедура ликвидации или банкротства».

Судебная практика: признаки отсутствия осмотрительности

Подход к оценке должной осмотрительности налогоплательщика был сформулирован Верховным судом. Подробнее о нем вы можете узнать из Обзора от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Что касается окружных судов, то из аргументов, на которых основывается признание судом контрагента не соответствующим критериям лица, реально ведущего деятельность, можно отметить следующие:

- Отсутствие у него необходимых для этого ресурсов (активов, персонала), уплата налогов в минимально возможном объеме или в неполном размере (постановления Арбитражных судов Московского округа от 30.05.2017 № Ф05-7043/2017 по делу № А40-181608/2016, от 30.05.2017 № Ф05-6970/2017 по делу № А40-208019/2016, от 15.05.2017 № Ф05-5962/2017 по делу № А40-74889/2016, Дальневосточного округа от 14.08.2017 № Ф03-2718/2017 по делу № А51-27634/2016).

О том, как определяется объем налоговой нагрузки и каковы его значения, считающиеся заниженными, читайте в статье «Расчет налоговой нагрузки в 2021 — 2020 году (формула)».

- Наличие массового адреса регистрации, отсутствие характерных для ведущейся хоздеятельности расходов, несоразмерность оборотов денежных средств по счетам и объемов уплачиваемых налогов (постановление Арбитражного суда Московского округа от 29.05.2017 № Ф05-6622/2017 по делу № А40-119724/2016).

- Присутствие преимущественно транзитного характера движения денежных средств по счетам, номинальность имущественного положения при существенном разнообразии заявленных к осуществлению видов деятельности, отсутствие соответствия в поступлениях и расходовании денег (постановления Арбитражных судов Московского округа от 25.05.2017 № Ф05-6702/2017 по делу № А40-166522/2016, Волго-Вятского округа от 17.07.2017 № Ф01-2731/2017 по делу № А43-21051/2016).

- Отсутствие персонала, необходимых активов (офиса, складов, оборудования, транспорта, в т. ч. арендованных) и документов, подтверждающих факт оказания услуг по доставке, наличие признаков однодневности у контрагентов, присутствие транзитного характера движения денежных средств, подача налоговой отчетности с указанием минимальных данных в ней, искажение сведений при оформлении разрешений на осуществление деятельности (постановления Арбитражных судов Московского округа от 19.05.2017 № Ф05-6215/2017 по делу № А41-66000/2016, Дальневосточного округа от 09.08.2017 № Ф03-2797/2017 по делу № А73-9509/2016, Северо-Западного округа от 10.08.2017 № Ф07-5611/2017 по делу № А66-5287/2016).

- Присутствие однодневок в числе контрагентов, неуплата налогов, отсутствие нужных трудовых и имущественных ресурсов, необходимых для ведения деятельности расходов, наличие операций со значительными денежными суммами, не подтверждаемых контрагентами (постановления арбитражных судов Московского округа от 04.05.2017 № Ф05-5426/2017 по делу № А40-143250/2016, Центрального округа от 03.08.2017 № Ф10-2817/2017 по делу № А09-9845/2016).

Принимаемые во внимание судами аргументы свидетельствуют о том, что обоснование проявления должной осмотрительности не должно ограничиваться запросом у контрагента учредительных документов, копии последней отчетности и выписки из ЕГРЮЛ. Необходимо также собрать и иную информацию о нем. Например, проверить, каковы его деловая репутация и платежеспособность, оценить наличие риска неисполнения обязательств, убедиться, что он располагает реальными ресурсами для фактического осуществления оговоренной во взаимоотношениях деятельности и имеет право на ее ведение.

Статья 54-1 НК РФ и должная осмотрительность

После состоявшегося в Поддержке обсуждения-практикума, дискуссии по вопросам необоснованной налоговой выгоды родилось желание подготовить краткие выводы по вопросу о последствиях совершения сделок с контрагентами, которые на проверку оказываются компаниями, не исправными в налоговой сфере, т.к. называемыми «однодневками», налоговых рисках и акцентах, на которые прежде всего необходимо обращать внимание. Мы постарались изложить основные аргументы, сведя их совокупность к алгоритму, который, как нам представляется, должен быть полезным.

Часть 1. Краткое описание типового спора.

Очень часто основанием доначисления НДС, соответствующих сумм пеней и привлечения к ответственности, является вывод о необоснованном применении налогоплательщиком налоговых вычетов по сделкам, связанным с приобретением товаров у компаний, которые не исправны в налоговой сфере и не декларируют соответствующие операции либо при выполнении данной обязанности по декларированию уменьшают сумму исчисленного по ним налога на налоговые вычеты, право на которые отсутствует, сводя сумму налога, подлежащего к уплате, к нулю.

В ряде случаев риски неисправности контрагента в налоговой сфере перелагаются на налогоплательщика по мотиву наличия подозрительных признаков, которые могут свидетельствовать о фактической «подконтрольности» компании-однодневки налогоплательщику. Однако, следует признать, что данное обоснование не является преобладающим.

Как правило, основанием к отказу в налоговом вычете является суждение о том, что контрагент является лицом, привлеченным формально, поскольку тот, не осуществляя предпринимательской деятельности, не имел возможности исполнить сделку, а реальным поставщиком являлся иной субъект, о чем налогоплательщик должен был бы знать, если бы он проявил должную осмотрительность при выборе.

Очень часто злоупотребления имеют место там и тогда, где фактический производитель, поставщик не является плательщиком НДС, и посредник, применяющий общий режим налогообложения и не имеющий права на освобождение совершаемых им операций от НДС, встраивается для создания права на вычет.

Злоупотребления имеют место также и в случае увеличения стоимости приобретаемого товара и выведения части прибыли в серую зону путем ее обналичивания через посредника. Как разобраться – где злоупотребления, в которых повинен налогоплательщик, в силу чего он должен нести соответствующие негативные последствия, а где ситуации необоснованного переложения последствий налоговой неисправности одного лица на другое.

Очень часто мы видим весьма распространенную позицию, согласно которой достаточным основанием для отказа в праве на вычет по НДС является установление факта исполнения спорных сделок по поставке, выполнению работ, оказанию услуг иным субъектом, а не лицом, от имени которых соответствующие договоры были подписаны. Этот дефект расценивается как свидетельствующий о недостоверности документов, об отсутствии реальных хозяйственных операций именно с указанными контрагентами и является достаточным основанием для отказа в праве на вычет по НДС.

Можно ли защищаться против указанного утверждения ссылкой на проявление должной осмотрительности при выборе контрагента? Не утрачена ли такая возможность в условиях действия новой статьи 54-1 Налогового кодекса, благодаря которой в налоговом законодательстве появилась общая антиуклонительная норма?

Очень часто мы можем слышать утверждение о том, что при установлении невозможности исполнения по сделке компанией, являвшейся ее стороной, должная осмотрительность в выборе не имеет значение.

Ссылаться же на проявление должной осмотрительности возможно только в том случае, если подтверждено исполнение по сделке именно контрагентом, и спорность ситуации сводится исключительно к налоговой неисправности контрагента и решению вопроса о том, должен ли налогоплательщик отвечать за нее. В этом смысле, по мнению сторонников излагаемой токи зрения должная осмотрительность должна проявляться в налоговой осмотрительности и в предоставлении налогоплательщику возможности доказать, что он не должен ли был знать о нарушениях, допускаемых контрагентом в налоговой сфере. Но этот вопрос — о проявлении должной осмотрительности — обсуждается только тогда, когда исполнение было получено от контрагента. При отсутствии же такового, по мнению сторонников данной точки зрения, основания для применения теста должной осмотрительности отсутствуют. В этом случае основанием для поражения в праве на вычет видится в документальной неподтвержденности спорных операций, выражающаяся в отсутствии надлежащих документов — договоров, накладных, счетов-фактур, оформленных с лицами, осуществлявших фактическое исполнение.

Правильно ли это? Будем разбираться далее.

Часть 2. Судебные доктрины. Алгоритм, основанный на выводах высших судов. Реальность исполнения.

Изложенный в части 1 подход о применимости теста должной осмотрительности только лишь при условии предоставления исполнения по сделке ее стороной – формален и не обеспечивает защиту. Позиция о том, что для отказа в праве на вычет по НДС достаточно установить, что исполнение по сделке осуществлялось иным субъектом, а не лицом, указанным в договоре, как представляется спорна.

Основные подходы Высшего Арбитражного Суда РФ по рассматриваемому вопросу были изложены в пункте 10 Постановления Пленума от 12.10.2016 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиками налоговой выгоды», а также в постановлениях Президиума от 20.04.2010 № 18162/09 по делу АО «Муромский стрелочный завод», от 25.05.2010 № 15658/09 по делу АО «Коксохиммонтаж-Тагил», от 08.06.2010 № 17684/09 по делу ИП Котова, от 03.07.2012 № 2341/12 по делу АО «Камский завод ЖБИ».

Подходы Высшего Арбитражного Суда РФ были восприняты Верховным Судом РФ в определении Судебной коллегии по экономическим спорам от 29.11.2016 № 305-КГ16-10399 по делу АО «Центррегионуголь». На основе данного определения Президиум Верховного Суда РФ сформировал подход, который нашел отражение в пункте 31 обзора судебной практики за 1 квартал 2021 года.

На основании указанных позиций может быть сформулирован следующий алгоритм оценки операций, совершенных с контрагентами, не исполняющими свои налоговые обязательства.

Во-первых, при реальности исполнения налогоплательщик поражается в праве заявить вычет по НДС по сделке с контрагентом, не исполняющим налоговые обязательства, а также учесть расходы в соответствующей части (в части, превышающей рыночную стоимость приобретенных товаров, работ, услуг), если будет доказано, что налогоплательщику должно было быть известно (не могло не быть известно) о налоговой неисправности контрагента в силу юридической либо фактической подконтрольности последнего. Иными словами, налогоплательщик несет негативные последствия неисполнения контрагентом налоговой обязанности при доказанности того, что сам налогоплательщик и контролировал этого контрагента (использовал его в качестве посредника, выстраивал цепочку сделок, включая посредника в отношения между собой и лицом, с котором имелась действительная договоренность о поставке товаров, выполнении работ, оказании услуг).

Во-вторых, для исключения фактов налогового мошенничества и учета операций, которые в действительности не совершались (товар не поставлялся, работы не выполнялись, услуги не оказывались) необходима оценка реальности исполнения. При этом важно понимать, что под реальностью исполнения понимается факт совершения операции в действительности, а не ее выполнение именно лицом, указанным в договоре в качестве контрагента. Именно в этом аспекте часто допускается ошибка, и в понятие реальности вкладывается иное содержание – она понимается как категория, указывающая на получение исполнение именно от лица, поименованного в договоре, что не соответствует практике высших судов.

В-третьих, Высший Арбитражный Суд РФ, разграничивая категории «реальность исполнения» и «предоставление исполнения лицом, не являющимся контрагентом по сделке», указывал на недопустимость формального подхода, что будет иметь место, если недостоверность документов рассматривать в качестве самодостаточного основания к отказу.

По мнению высших судов, оформление договора и документов, подтверждающих его исполнение, счетов-фактур от имени контрагента неустановленным лицом либо за подписью лица, отрицающего их подписание и наличие у него полномочий руководителя (со ссылкой на недостоверность регистрации сведений о нем как о руководителе в ЕГРЮЛ), само по себе не является достаточным основанием для отказа налогоплательщику в праве на вычет по НДС и учет расходов.

В-четвертых, при реальности исполнения (товар поставлен, работы выполнены, услуги оказаны) необходима оценка должной осмотрительности в выборе контрагента.

При применении данного теста под должной осмотрительностью должна пониматься коммерческая осмотрительность, предполагающая применение стандартов проверки деловой репутации, исправности, возможности исполнения, платежеспособности контрагента. Это те же самые стандарты оценки, принятые в бизнес-практике, которые применяются при проверке любого контрагента при заключении значимой, существенной сделки, и при нарушении которых руководитель, менеджер будет нести ответственность перед обществом за причиненные ему убытки, возникшие вследствие неисполнения сделки контрагентом.

Для уяснения данного стандарта проверки можно обратиться к подходам, изложенным в Постановлении Пленума Высшего Арбитражного Суда РФ от 30.07.2013 № 62 «О возмещении убытков лицами, входящими в состав органов юридического лица».

Давая разъяснения о том, какие действия могут быть квалифицированы как недобросовестные или неразумные, высшая судебная инстанция указывала, что к числу таковых, в частности, должны быть отнесены: 1) знание директором о существенной невыгодности условий сделки или заведомой неисправности контрагента либо установление того, что директор должен был знать об указанных условиях, 2) непринятие до совершения сделки действий по получению необходимой информации, которые обычны для деловой практики, 3) совершение сделки в нарушение внутренних процедур согласования или вопреки бизнес-стратегии (сверхрисковая, непрофильная сделка).

Раскрывая стандарт должной коммерческой осмотрительности применительно к налоговым спором Высший Арбитражный Суд РФ и Верховный Суд РФ исходили из следующего.

Налоговый орган должен доказать, привести совокупность подозрительных признаков, свидетельствующих о том, что налогоплательщик исходя из условий и обстоятельств совершения и исполнения сделки должен был знать о том, что контрагентом по договору является лицо, не осуществляющее реальной предпринимательской деятельности, и что фактическое исполнение будет осуществляться иным лицом, а не контрагентом по сделке (в силу чего документы, оформленные от имени такого «контрагента» являются подложными).

Оспаривая доводы налогового органа, которые могут свидетельствовать об указанном знании, налогоплательщик вправе приводить доводы в обоснование выбора (деловая репутация, платежеспособность контрагента, риск неисполнения обязательств и предоставление обеспечения их исполнения, наличие у контрагента необходимых ресурсов и соответствующего опыта) и факты, свидетельствующие об осведомленности о том, каким образом (за счет каких ресурсов, с привлечением каких соисполнителей и т.п.) должно производиться исполнение. Оценка выбора по указанным критериям должна приводить к убеждению, что налогоплательщик не мог знать о том, что лицо, выступившее в качестве контрагента, используется иными лицами, осуществляющими фактическое исполнение, для формального оформления спорных операций и сокрытия этими лицами доходов от налогообложения путем вывода таковых полностью либо в значительной части на организацию, не декларирующую налоговые обязательства.

Следует обратить особое внимание, что высшие суды никогда не требовали от налогоплательщика проверки налоговой исправности контрагента, понимая, что информация, на основе которой такая оценка могла бы быть произведена, — вне доступа для налогоплательщика.

Но даже не эта причина являлась главной.

Основное — налогоплательщик не должен претерпевать неблагоприятные последствия, связанные с налоговой неисправностью контрагента, и, соответственно, на него в принципе не могут возлагаться какие-либо обязанности по проверке того, надлежащим ли образом учитывает контрагент операции при исчислении налоговой базы и платит ли тот налоги. Ведь как только начинает возлагаться обязанность по проверке, должны возникать и последствия неисполнения этой обязанности. Высший Арбитражный Суд РФ исходил из того, что налоговое администрирование – это исключительно обязанность государства, и бремя выполнения этой обязанности не может быть переложено на налогоплательщиков.

В-пятых, даже если должная осмотрительность не проявлена, то при реальности исполнения понесенные затраты подлежат учету для целей налогообложения. Этот вывод основан на положениях статьи 31 Кодекса, поскольку при отсутствии документов должен быть применен предусмотренный данной статьей расчетный метод определения налоговой обязанности.

Для НДС при установлении непроявления должной осмотрительности решение было выработано иное – право на вычет не предоставляется, поскольку вычеты, в отличие от расходов, расчетным путем не определяются.

Следует признать, что из указанного общего правила о неприменении вычета в полном размере, как представляется, могло быть сделано исключение при установлении того, что неисправный в налоговой сфере контрагент выполнял лишь посредническую функцию и, соответственно, источник для неприменения вычета у налогоплательщика не был сформирован в бюджете лишь в части, приходящейся на увеличение стоимости исполнения посредником в сравнении со стоимостью, по которой товар (результат работ, услуга) реализовывался непосредственным поставщиком. Если же поставщик по соответствующей операции, совершенной в пользу неисправного в налоговой сфере посредника, НДС исчислял, то в этой сумме источник для возмещения в бюджете был сформирован, и вычет в соответствующей части должен быть предоставлен налогоплательщику.

Указанная позиция об исключении из общего правила о неприменении вычета в полном объеме на уровне высших судов сформирована не была, поскольку она сталкивалась с необходимостью четкого установления цепочки движения товара, что представляло значительную трудность в период отсутствия электронной системы учета, аналогичной АСК НДС. С появлением данной системы и устранением технических трудностей отсутствуют какие-либо препятствия для применения изложенной позиции.

Часть 3. Должная осмотрительность как коммерческая осмотрительность.

Вступая в правоотношения, совершая сделки, участники оборота убеждаются прежде всего в том, что перед ними действительно хозяйствующий субъект, осуществляющий экономическую деятельность и способный исполнить обязательства, принимаемые в рамках этой деятельности.

Ведение деятельности объективно находит отражение в бизнес-истории компании и в известности ее в соответствующем сегменте рынка, в публичном позиционировании и в рекламном продвижении, в деловой репутации, опыте, в наличии исполненных контрактов и в возможности предоставления рекомендаций от контрагентов, в наличии места ведения деятельности (офиса, промышленной площадки и т.п.), собственных активов либо в возможности привлечения соисполнителей в рамках установленных договорных отношений, в соответствии характера принимаемых обязательств, их размера, масштаба, стоимости исполнения периоду существования компании (имея в виду, что в каждой сфере бизнеса существует представление о динамике его развития и масштабах, достижимых на каждом из этапов).

Указанное понимание наличия именно хозяйствующего субъекта, а не оболочки юридического лица без активов и гарантий формируется, что важно, не для налоговых целях, а для уверенности в том, что исполнение будет получено, а в случае оснований для применения мер ответственности, взыскания убытков с контрагента будет субъект, способный ответить по долгам.

Это тот коммерческий выбор, обосновывая который в случае причинения убытков компании при ненадлежащем исполнения сделки ее контрагентом, менеджер компании, ее руководитель, будет способен привести аргументы, отвечая перед обществом и его акционерами, участниками, почему из возможных, потенциальных субъектов, осуществляющих деятельность на рынке в соответствующей сфере, был избран именно тот контрагент, с которым и была совершена спорная сделка, повлекшая причинение убытков ввиду неисправности контрагента.

Стандарты оценки обоснованности коммерческого выбора едины как для налогового спора, так и для спора о взыскании с директора убытков, причиненных вследствие неисполнения или ненадлежащего исполнения сделки, решение о совершении которой оценивается как неразумное (до принятия решения не предприняты действий по получению необходимой информации, которые обычны для деловой практики, сделка совершена в нарушение внутренних процедур согласования, сделка совершена вопреки бизнес-стратегии (сверх рискованная, непрофильная).

Не стоит забывать, что налоговые споры, связанные с оценкой должной осмотрительности, возникают там и тогда, когда обоснованность коммерческого выбора вызывает сомнения с позиции разумного среднего предпринимателя, а степень оказываемого доверия исходя из характера принимаемых обязательств и рисков граничит с незрелостью малолетнего.

Как правило, организации, встраиваемые в цепочку между субъектами, осуществляющими действительное исполнение, и создаваемые для противоправной цели – для вывода прибыли в серую зону и ее обналичивания, не могут продемонстрировать деловую историю ведения бизнеса, а доверие к ним и сверх риски не могут быть объяснены ввиду отсутствия имущества, за счет которого разумный кредитор рассчитывает получить удовлетворение при причинении убытков вследствие ненадлежащего исполнения, делового опыта, кредита доверия, оказываемого участниками или третьими лицами путем предоставления обеспечения исполнения по сделке. Такие компании в обоснование опыта, эффективности коммерческой практики не могут сослаться на значимый период ведения деятельности, а также на опыт своих учредителей, поскольку учреждаются они преимущественно физическими лицами, не обладающими таковым опытом.

Обоснование искусственности встраивания посредника – это вопрос доказывания подозрительных признаков, свидетельствующих о неразумности коммерческого выбора. Это доказывание, осуществляемое, в том числе, с учетом оценки обстоятельств заключения сделки (обстоятельств, которые могут свидетельствовать о том, что договоренность о совершении сделки достигалась между соответствующими лицами без участия номинального посредника, не ведущего деятельность, а оформление сделки этими лицами путем подписания бумаг с участием указанного посредника не соответствовало фактическим договоренностям), а также ее исполнения (обстоятельств, свидетельствующих о взаимодействии при предоставлении и принятии исполнения исключительно работников указанных лиц в отсутствие участия представителей посредника).

Часть 4. Анализ статьи 54-1 Кодекса и возможности ее применения на прошлые отношения для оценки сделок и операций, совершенных до вступления в силу указанной нормы.

С 19 августа текущего года вступили в силу общие антиуклонительные правила, нашедшие отражение в статье 54-1 Кодекса о пределах осуществления налогоплательщиками прав при исчислении налоговой базы или суммы налога (сбора, страховых взносов).

Суть данных правил сводится, во-первых, к установлению запрета искажения сведений о фактах хозяйственной жизни, об объектах налогообложения и, во-вторых, к необходимости выполнения в отношении сделок (операций) двух тестов: деловой цели и исполнения сделки ее стороной.

Если запрет искажения сведений о совершенных операциях и тест деловой цели не вызывают сомнения, то в отношении теста надлежащей стороны такой вывод сделать нельзя.

На наш взгляд, законодатель, включая в закон тест надлежащей стороны, пытался закрепить формальный подход, который, как было указано выше, не поддерживался высшими судами.

Данное предположение основано на отсутствии в анализируемой норме теста «должной осмотрительности». Применение критерия «исполнения сделки стороной договора» не поставлено в зависимость от оценки того, насколько налогоплательщик, совершая сделку и осуществляя коммерческий выбор, мог знать, что организация, от имени которой был подписан договор, не являлась ведущим хозяйственную деятельность субъектом и использовалась недобросовестными лицами как «бумажная» компания для сокрытия доходов и оформления операций, исполнение по которым предоставлялось иным лицом.

Сущностный тест должной осмотрительности, основанный на критериях коммерческого выбора, принятых в бизнес-практике, предполагавший возможность защиты и исключения негативных последствий при налоговой неисправности контрагента, заменен на формальный тест, не допускающий таковой защиты.

Данное понимание выражено в письме ФНС России от 16.08.2017 № СА-4-7-/[email protected] «О применении норм Федерального закона от 18.07.2017 № 163-ФЗ «О внесении изменений в часть первую НК РФ».

По мнению налогового ведомства:

«При применении статьи 54-1 Кодекса следует иметь в виду, что в целях налогообложения могут быть учтены сделки (операции) при обязательном соблюдении условия о том, что сама сделка (операция) выполнена контрагентом. Невыполнение данного требования влечет отказ учета таких сделок (операций) в целях налогообложения. В этой связи в ходе мероприятий налогового контроля особое внимание необходимо уделять исследованию обстоятельств, подтверждающих или опровергающих выполнение сделки (операций) именно контрагентом.

При невыполнении хотя бы одного из двух критериев, определенных в пункте 2 статьи 54.1 Кодекса (одним из таковых является тест исполнения сделки ее стороной), налогоплательщику должно быть отказано в праве на учет понесенных расходов, а также заявления по ним к вычету (зачету) сумм НДС в полном объеме».

Из изложенного понимания следует ужесточение законодателем подходов к рассматриваемого вопросу, заключающееся в том, что при невыполнении теста надлежащей стороны должен иметь место отказ не только в вычетах по НДС, но и в расходах по налогу на прибыль. Последствием данного отказа будет являться взимание в бюджет 38% (18% — НДС и 20% — налог на прибыль) от стоимости исполнения, предоставленного по спорной сделке.

Подход, аналогичный изложенному об отказе в праве на учет расходов, а также в вычете НДС в полном объеме продублирован также в письме ФНС России от 31.10.2017 № ЕД-4-9/[email protected] «О рекомендациях по применению статьи 54.1 НК РФ». Тем не менее полагаем, что место для обсуждения, дискуссии и отстаивания точки зрения, основанной на сложившейся судебной практике, имеется.

Сама статья 54-1 Кодекса не регламентирует последствия невыполнения указанных в ней требований применительно к отдельным видам налогов и не исключает необходимость использования расчетного метода при документальной неподтвержденности операций в ситуации, когда сомнения в фактическом исполнении отсутствуют.

Соответственно, содержащейся в статье 54-1 Кодекса запрет уменьшения налоговой базы, суммы НДС должен пониматься как запрет уменьшения в соответствии со сведениями, содержащимися в первичных документах, по причине их недостоверности (например, в силу того, что допущено искажение правового основания совершенной операции и необходима переквалификация этого основания для целей налогообложения исходя из экономической сути операции, либо в силу недостоверности документа в виду его составления от имени лица, которое исполнение не предоставляло и т.п.).

Но необходимо сделать оговорку.

Указанная недостоверность сведений о хозяйственной операции не фатальна, она излечивается расчетным методом. Вывод о необходимости применения данного метода был сделан Высшим Арбитражным Судом РФ в постановлении Президиума от 03.07.2012 № 2341/12 по делу АО «Камский завод ЖБИ» и в дальнейшем закреплен в пункте 8 постановления Пленума от 30.07.2013 № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса РФ» для случаев отсутствия документов или признания их ненадлежащими.

В этой связи полагаем, что и в условиях применения статьи 54.1 Кодекса остаются основания для учета расходов по операции, исполненной иным субъектом нежели лицо, указанное в договоре, при коммерческом выборе которого не была проявлена должная осмотрительность. Что касается НДС и развития судебной практики в направлении выработки исключения из общего правила, а именно подхода о допустимости вычета налога, исчисленного по операции лицом, осуществившим фактическое исполнение в пользу налогоплательщика (который выясняется вследствие устранения «фиктивных» посредников из цепочки сделок), то в этом вопросе наш прогноз пессимистичен. Возможность выработки данной позиции не исключена, но маловероятна.

Следует отметить, что новые стандарты оценки (более жесткие стандарты, если руководствоваться пониманием ФНС России) введены с обратной силой, поскольку они подлежат применению к прошлым периодам, проверка которых начата после вступления в силу статьи 54-1 Кодекса. Такое распространение, безусловно, вызывает вопросы с точки зрения конституционности нормы, но пока она не признана неконституционной суды будут ее применять на прошлые отношения, каждый раз по-своему определяя пределы такого применения.

В этой связи, в условиях применения формальных тестов, необходимо выработать стандарт заключения договоров и проверки контрагентов, исключающий либо сводящий к минимуму вероятность оформления сделки с субъектом, который в последующем мог бы быть признан лицом, не осуществлявшим исполнение.

Несмотря на изложенную позицию ФНС России, полагаем возможным утверждать, что применение теста должной осмотрительности будет сохранено в силу консерватизма судебной практики и недопустимости формального подхода без оценки фактических обстоятельств спора, при котором право на судебную защиту признается нарушенным, как это ни раз констатировал Конституционны Суд РФ.

Основанием для данного суждения являются также и подходы ФНС России, которая желая того или нет, вынуждена, определяя условия применения теста надлежащей стороны и доказывания формального документооборота, воспроизводить оценочные критерии, составляющие содержание теста коммерческой осмотрительности.

Например, ФНС России в письме от 31.10.2017 № ЕД-4-9/[email protected] «О рекомендациях по применению статьи 54.1 НК РФ» указывает на «необходимость оценки того, насколько документооборот являлся нетипичным, в какой мере поведение участников сделки (операции), должностных лиц налогоплательщика при заключении, сопровождении, оформлении результатов сделок (операций) соответствовало обычаям делового оборота».

Наряду с запретом искажения сведений о совершенных операциях и закрепления тестов деловой цели и надлежащей стороны в пункте 3 статьи 54.1 Кодекса нашли отражение положения, согласно которым подписание первичных учетных документов неустановленным или неуполномоченным лицом, нарушение контрагентом налогоплательщика налогового законодательства не может рассматриваться в качестве самостоятельного основания для признания неправомерным уменьшения налоговой обязанности.

Эти положения, безусловно, могут быть применены на прошлые отношения, в том числе и для оценки сделок, операций, анализируемых в процессе проверок, инициированных до 19 августа т.г., на них возможно ссылаться и при рассмотрении текущих дел в судах. И дело даже не в пункте 3 статьи 5 Кодекса о применении норм налогового законодательства, устанавливающих дополнительные гарантии защиты прав налогоплательщиков, с обратной силой. Дело в том, что рассматриваемые положения не представляют собой нового регулирования, они по существу закрепляют имевшийся в практике Высшего Арбитражного Суда РФ подход, согласно которому должная осмотрительность в выборе не может пониматься как требование об оценке налоговой исправности контрагента, и, как следствие, то обстоятельство, насколько контрагент соблюдал налоговое законодательство, при этом подходе не имеет правовое значение.

Часть 5. Конституционность судебных доктрин. Возможность оспаривания статей 169, 252 Налогового кодекса РФ, в истолковании, придаваемом им в правоприменительной практике, как не соответствующих Конституции РФ.

Сама по себе правовая позиция Высшего Арбитражного Суда РФ и Верховного Суда РФ о допустимости отказа в праве на налоговый вычет по НДС при совершении сделки с контрагентом, не исправным в налоговой сфере, при его «подконтрольности» налогоплательщику и применения в этом случае вследствие контролируемости презумпции наличия сговора, согласованности действий и, как следствие, получения налогоплательщиком незаконного эффекта, выражающегося в присвоении суммы НДС, неуплаченной контрагентом, – сомнений не вызывает.

Представляется также, что отсутствуют основания для признания не соответствующим Конституции РФ истолкования анализируемых норм, выражающегося в допустимости отказа в праве на налоговый вычет по НДС в случае непроявления налогоплательщиком осмотрительности в выборе контрагента, когда под такой осмотрительностью понимается должный, соответствующий коммерческой практике выбор контрагента, сделанный с учетом оценки рисков неисполнения, ненадлежащего исполнения обязательства, а также гарантий фактического удовлетворения требований при наступлении оснований для ответственности контрагента.

Выбор должен быть объясним именно с точки зрения бизнес-практики и защиты интересов налогоплательщика как кредитора, как участника гражданского оборота.

При необъяснимости выбора имеются основания для презюмирования знания налогоплательщиком о том, что организация, с которой оформляется договор, не является субъектом, ведущим деятельность, встраивается искусственно, а документы, оформляющие сделку и исполнение по ней, – подложны и не могут рассматриваться в качестве основания для вычета по НДС. Как следствие, может ставиться вопрос о том, что исполнение по сделке не производилось (услуги не оказывались, работы не выполнялись, товар не поставлялся, а платеж произведен при отсутствии к тому правового основания) либо о мнимости посреднической функции и безосновательности платежа в той части, в которой он превышает исполнение, полученное лицом, фактически предоставившим исполнение.

Наличие достаточной совокупности подозрительных признаков является основанием для возложения бремени доказывания разумности коммерческого выбора, и, как следствие, опровержения презумпции получения налогоплательщиком незаконного эффекта, выражающегося в присвоении суммы НДС, на налогоплательщика.

Указанные подходы с точки зрения необходимости выполнения закрепленного в статьях 169, 252 Налогового кодекса РФ требования о документальной подверженности расходов, права на вычет НДС сомнений не вызывают. При этом право на судебную защиту не может быть признано нарушенным, поскольку применение изложенных подходов предполагает сущностную оценку – насколько налогоплательщик исходя из условий и обстоятельств совершения и исполнения соответствующей сделки, должен был знать об указании контрагентом недостоверных сведений или о подложности документов, или о том, что контрагентом по договору является лицо, не осуществляющее реальной предпринимательской деятельности.

Формальный подход, в силу которого поражение в праве на вычет по НДС и на учет расходов наступало бы автоматически при недостоверности документов (в силу их оформления от имени субъекта, не осуществлявшего исполнение по сделке, либо при выполнении на документах подложной подписи или подписи от имени лица, отрицающего свое участие в деятельности контрагента и наличие полномочий руководителя в силу недостоверности сведений о нем как о директоре в ЕГРЮЛ), вне зависимости от оценки того, насколько налогоплательщик мог знать об указанных обстоятельствах, признавался не допустимым.

Таким образом, сами по себе изложенные правовые позиции не могут быть признаны в качестве толкования статьей 169, 252 Налогового кодекса РФ, не соответствующего Конституции РФ.

Вопрос же о том, насколько эти подходы верно применяются в конкретных делах, допускаются ли судебные ошибки, как связанный с оценкой фактических обстоятельств дела, не может являться предметом конституционного судопроизводства.

Дела об оценке обоснованности применения права на вычет по НДС по операциям, в рамках которых налогоплательщиком фактически было получено соответствующее исполнение, — это дела, основанные на оценке совокупности косвенных подозрительных признаков, дающих основания полагать, презюмировать получение налогоплательщиком незаконного эффекта, выражающегося в присвоении суммы НДС, неуплаченной контрагентом, в виду:

1) установления обстоятельств, свидетельствующих об «подконтрольности» контрагента налогоплательщику, либо

2) необъяснимого с позиции коммерческого оборота выбора контрагента и презюмирования, как следствие, известности налогоплательщику о том, что организация, с которой оформляется договор, не являются субъектом, ведущим деятельность, встраивается искусственно, а документы, оформляющие сделку и исполнение по ней, – подложны.

При изложенных основаниях усматривается мнимость посреднической функции и безосновательность платежа в той части, в которой он превышает исполнение, причитающееся, полученное лицом, фактически предоставившим исполнение.

Часть 6. Конституционность статьи 54-1 Налогового кодекса РФ.

Ответ на этот вопрос мы оставляем за нашими читателями и для последующих дискуссий на проводимых проектом «Поддержка» семинарах.

Всех ждем! Всего всем доброго и профессиональных успехов!

Ближайшее обсуждение насущных проблем по проблемам защиты от обвинений в злоупотреблении правами в налоговой сфере состоится в Москве, 20-22 декабря https://podderzhka.org/nnv/.

Как проявить должную осмотрительность при выборе контрагента в 2020-2021 годах

Налогоплательщику, вступающему во взаимоотношения с очередным контрагентом, следует проверить его:

- на легитимность (присутствие в ЕГРЮЛ (ЕГРИП), отсутствие массового адреса регистрации и дисквалифицированного руководителя, наличие необходимых для ведения соответствующей деятельности разрешений);

- реальность осуществляемой деятельности (фактическое нахождение по месту регистрации, наличие обладающего необходимыми полномочиями руководителя, физически существующих по указанным адресам офиса и складов, необходимого оборудования и транспорта, персонала, действующего расчетного счета, присутствие информации в СМИ и интернете);

- надежность (отсутствие среди не сдающих отчетность, неплательщиков налогов, банкротов, лиц, участвующих в судебных разбирательствах в связи с допускаемыми ими неплатежами или работой с однодневками, наличие рекомендаций со стороны партнеров по бизнесу, длительность ведения деятельности и поддержки взаимоотношений с одними и теми же партнерами).

При проверке пользуйтесь сервисами от ФНС.

Однако не стоит ограничиваться вышеперечисленным, поскольку любая дополнительная информация (в т. ч., например, переписка, предшествующая заключению договора либо ведущаяся в процессе его исполнения, или протокол встречи руководителей) будет служить подтверждением реальности существования контрагента и действительного ведения им той деятельности, результаты которой налогоплательщик примет у себя к учету.

Все получаемые о контрагенте данные предпочтительно иметь в форме документов (оригиналов, копий, распечаток с сайтов, скринов страниц интернета, фотографий, электронных писем, рекламной продукции, аудио- и видеозаписей) и хранить их сформированными в дело (досье).

Больше практических советов по должной осмотрительности и проверке контрагентов вы найдете в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Как действовать

Теперь о том, как проявить должную осмотрительность при выборе контрагента. Ее можно вести по следующим направлениям.

Официальная регистрация

Все юридические лица (ИП), официально ведущие финансово-хозяйственную деятельность, должны быть упомянуты в Едином государственном реестре юридических лиц – ЕГРЮЛ (ЕГРИП). Можно сверить ИНН, предоставленный контрагентом, с ИНН, указанным на официальном сайте ФНС.

Также на портале Налоговой службы РФ можно удостовериться:

- не является ли руководитель (представитель) компании-контрагента дисквалифицированным лицом;

- не входит ли контрагент в число лиц, которые подлежат исключению из ЕГРЮЛ (ЕГРИП).

Кроме того, непременно нужно запросить через копии свидетельств о госрегистрации и занесения на налоговый учет.

Также см. «Проверка контрагента, как это сделать только по ИНН?».

Информация в СМИ и Интернете

Если контрагент – действующее юридическое лицо (ИП), значит, найти информацию о нем можно легко во всемирной сети.

Кроме того, есть специализированные сервисы, в том числе на сайте ФНС, которые предоставляют сведения о государственной регистрации организаций и коммерсантов:

- ОГРН;

- фактическое местонахождение;

- данные о руководстве (Ф.И.О.);

- средняя численность персонала;

- род деятельности;

- виды предоставляемых услуг;

- выручка и др.

Интернет-страницы (скрины) необходимо сразу распечатать и сохранить. Это послужит свидетельством проявления должной осмотрительности. Кроме того, рекомендуем сохранять рекламные буклеты, электронные письма, фотографии рекламных вывесок контрагента и т. п.

Проверка представителей контрагента

Кроме проверки самого контрагента, необходимо выяснить полномочия лица, которое действует перед вами от имени этой организации. Для этой цели следует запросить у контрагента копии документов о высшем руководстве и назначении главного бухгалтера.

Если договор может подписывать просто уполномоченный представитель, то нужно проверить его доверенность на это. После – сверить сведения с его паспортными данными, если он их предоставит. При этом учтите: вы не имеете права требовать от человека предоставить личные данные.

Документы контрагента

При ведении деятельности, требующей лицензирования, следует запросить документы, подтверждающие, что контрагент имеет соответствующее разрешение. Будет лучше, если сохранить копию лицензии.

Также, исходя из предпринимательской практики, необходимо проверить следующее:

- расчетные счета;

- рекомендации и сведения, подтверждающие репутацию;

- наличие квалифицированного персонала;

- права владения офисными и другими помещениями;

- годовые объемы выполненных договоров.

В дополнение можно проверить, не фигурировал ли контрагент в судебных разбирательствах, связанных с фирмами-однодневками.

Оптимально – разделить всех контрагентов по группам риска и в соответствии с этим собирать комплекты документов на них.

Читать также

29.05.2017

Обоснование выбора контрагента перед ИФНС: образец

Наличие подобного досье поможет без проблем обосновать выбор определенного контрагента перед ИФНС. Присутствующие в нем документы не только дадут возможность правильно сформулировать все необходимые для аргументации основания, но и послужат приложением (в копиях) к тексту такого пояснения.

Определенной формы обоснование выбора контрагента не имеет. Составить его нужно будет в виде обычного письма, адресованного ИФНС, на бланке, применяемом налогоплательщиком для такого рода документов. Основная текстовая часть его будет посвящена собственно аргументации. Она может оказаться, например, такой:

«ООО „Вариант“ проявило должную осмотрительность при выборе в качестве контрагента ООО „Союз“, совершив действия по получению:

- копий учредительных документов контрагента, его бухотчетности за год, предшествующий году заключения договора, налоговых деклараций по прибыли, НДС, налогу на имущество за 4 последних отчетных периода;

- оригиналов выданных ООО „Союз“ справок ИФНС об отсутствии задолженности по налогам и банка о движении денежных средств по счетам за последние полгода;

- копий документов, подтверждающих полномочия руководителя и главного бухгалтера;

- выписки из ЕГРЮЛ, информации с сайта ФНС об отсутствии в руководстве контрагента дисквалифицированных лиц и неотнесении адреса регистрации к массовым;

- скринов страниц сайта ООО „Союз“ с описанием видов выполняемых им работ, применяемых технологий и задействованного в них персонала;

- отзывов представителей ООО „Мир“ и ООО „Град“ о качестве произведенных для их ООО „Союз“ работ и выполнении гарантийных обязательств;

- протоколов переговоров руководителей ООО „Вариант“ и ООО „Союз“, предшествовавших заключению договора;

- фотографий офиса, производственных и складских помещений контрагента, сделанных по месту его регистрации».

Приложениями к такому письму станут копии перечисленных в нем документов.

Этапы проверки контрагентов

Практика показывает, что целесообразно проводить такую проверку в несколько этапов:

1 этап. Запросить у компании заверенные копии учредительных документов

Как правило, это стандартный пакет, в который входят:

- свидетельства ОГРН и ИНН;

- действующая редакция устава;

- документы, подтверждающие полномочия руководителя: решение или протокол о назначении, приказ о вступлении генерального директора в должность, приказ о продлении его полномочий;

- выписка из ЕГРЮЛ;

- лицензии, допуски СРО, если компания ведет регулируемые виды деятельности;

- доверенность на представителя, если он подписывает договор.

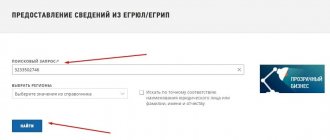

Стоит отметить, что любая фирма может самостоятельно получить сведения из ЕГРЮЛ на своего контрагента через сайт ФНС России.

Дополнительно к указанному списку документов организация может запросить у своего потенциального партнера:

- бухгалтерскую и финансовую отчетность за последний год,

- копию банковской карточки с образцами подписей и оттиском печати.

Данные документы в случае спора с налоговым органом усилят позицию компании, ее доводы о проявлении должной осмотрительности.

2 этап. Проверить компанию через специальные сервисы

Большинство таких сервисов предоставляет ФНС России. Это, к примеру, реестры адресов массовой регистрации, дисквалифицированных лиц, сведений о лицах, в отношении которых суд установил факт невозможности участия в организации.

Проверить контрагента можно через «Вестник государственной регистрации». В нем размещаются сведения о предстоящем исключении недействующих юрлиц из госреестра.

Можно воспользоваться сайтами судов, ФССП, Федресурсом, где отражены юридически значимые сведения о фактах деятельности компаний и ИП, информация о банкротствах, а также реестром недобросовестных поставщиков.

Практика судов подтверждает, что проверка контрагента через официальный сайт ФНС России доказывает должную осмотрительность налогоплательщика (например, Постановление АС Северо-Кавказского округа от 23 августа 2021 года № Ф 08-5352/2017).

Следует отметить, что на 1 августа 2021 года запланировано начало работы сервиса ФНС России «Прозрачный бизнес». Данный сервис станет еще одним инструментом проверки контрагентов. С помощью этого сервиса организации узнают суммы недоимок и задолженности своих контрагентов по пеням и штрафам, получат данные о налоговых правонарушениях, среднесписочной численности их сотрудников.

3 этап. Проанализировать информацию о компании, размещенную в интернете, проверить ее деловую репутацию.

Решая вопрос о начале сотрудничества с новой организацией, целесообразно посмотреть ее официальный сайт, рекламу, получить отзывы и рекомендательные письма от ее партнеров. В том числе полезно изучить информацию о наличии опыта выполнения аналогичных договоров, проверить деловую репутацию и платежеспособность контрагента (Постановления 9 ААС от 21 мая 2021 года № 09 АП-18025/2018, АС Западно-Сибирского округа от 15 марта 2021 № Ф 04-281/2018).

Все действия лучше зафиксировать документально. Например, сделать скриншоты интернет-страниц официального сайта, указав даты, когда проводился мониторинг.

4 этап. Воспользоваться специальными программами

Плюсы такой проверки – оперативность и наглядность информации о контрагенте, которая представлена в виде единого отчета. Специальные программы дополнительно показывают связи компаний, их руководителей, что также является безусловным плюсом.

Правомерность проверки будущих бизнес-партнеров именно таким способом подтверждают суды: постановления 16 ААС от 25 апреля 2018 года № 16 АП-989/2018, 15 ААС от 6 июля 2021 года № 15 АП-2456/2017.

5 этап. Получить дополнительные сведения о компании-контрагенте

Налоговые органы и суды, обнаружив у организации признаки фирмы-однодневки, проверяют наличие у нее трудовых и материальных ресурсов, подтверждающих, что компания реально существует и может выполнить собственными силами свои обязательства по сделке.

Если вы хотите подтвердить, что при выборе контрагента проявили должную осмотрительность, то целесообразно запросить у потенциального партнера:

- справки о численности сотрудников для подтверждения трудовых ресурсов;

- копии договоров аренды;

- свидетельства о собственности;

- выписку из ЕГРН для подтверждения материальных ресурсов.

Если такие документы от контрагента получить не удалось, а позже выяснилось, что он не имеет необходимых ресурсов, добросовестный налогоплательщик может привести следующий действенный аргумент в свою пользу: отсутствие у предприятия собственных производственных, кадровых ресурсов само по себе не свидетельствует о фиктивном характере операций. В таком случае у организации остается возможность привлекать необходимые мощности от сторонних компаний.

В отсутствие иных доказательств необоснованная налоговая выгода судом не подтверждается (постановление 9 ААС от 21 марта 2021 года № 09 АП-7457/2018).

Практика показывает, что контролеры, выявляя технические компании, проводят обследование юридических адресов, чтобы подтвердить отсутствие офиса фирмы по адресу регистрации.

Поэтому при посещении офиса контрагента целесообразно сделать фотографии его внутренних помещений и вывесок, где были бы видны наименование организации и другие идентифицирующие ее признаки, а также фото бизнес-центра, в котором расположен офис.

В случае спора главный довод налогоплательщика – это факт расположения компании по указанному адресу в период действия договора. Весомость такого аргумента подтверждается в постановлении 12 ААС от 17 августа 2021 № 12 АП-8472/2017.

6 этап. Проанализировать товарный рынок и коммерческие предложения на нем

В письме от 23 марта 2021 года № ЕД-5-9/[email protected] ФНС России подчеркнула, что проявление должной осмотрительности при выборе контрагента докажут документы, подтверждающие результаты мониторинга налогоплательщиком соответствующего товарного рынка, оценку потенциальных партнеров, обоснование выбора конкретной организации.

Поэтому принимая решение о сотрудничестве, целесообразно исследовать товарный рынок, ценовые предложения на нем. А результаты такого анализа зафиксировать в письменной форме. Это подтвердит экономическую целесообразность принятого решения о сотрудничестве с конкретной фирмой.

Как правило, налоговые органы анализируют порядок выбора контрагентов, которым пользовался налогоплательщик, оценивают коммерческую привлекательность заключаемых сделок.

7 этап. Сформировать итоговый отчет о проверке контрагента

Главное правило при подтверждении вашей должной осмотрительности – это документальная фиксация всех действий по проверке потенциального контрагента.

Нормативных требований к оформлению результатов проверки фирм нет. Какие документы вправе требовать контрагент при заключении договора, описано выше.

Как оформить отчет о проведении проверки?

В глазах налоговиков плюсом вашей организации будут наличие:

- локального акта, регулирующего вопросы проверки контрагентов,

- утвержденной формы документального оформления итогов проверки.

Например, это может быть отчет о проверке контрагента. Результаты проверки можно отразить в юридическом заключении с выводом о целесообразности и безопасности дальнейшего сотрудничества с определенной организацией и оценкой возможных рисков.

Приложением к отчету о проверке или юридическому заключению являются все составленные и полученные в ходе проверки документы, скриншоты, фотографии, деловая переписка сторон, подтверждение личных контактов с сотрудниками фирмы-контрагента.

Ответ для банка о причинах выбора контрагента

Близким по содержанию окажется и ответ банку, запрашивающему информацию в рамках требований закона № 115-ФЗ. В дополнение к обоснованию выбора определенного контрагента здесь может потребоваться еще и аргументация условий заключения конкретной сделки.

Поскольку банкам грозит достаточно серьезная ответственность за непринятие мер по противодействию легализации доходов, получаемых преступным путем, они могут ориентироваться на любые (не только приведенные в числе обязательных) признаки, делающие сделку подозрительной (Методические рекомендации, прилагаемые к письму Банка России от 13.07.2005 № 99-Т). По этой причине запрос от банка может поступить в отношении любой сделки с любым из контрагентов и потребовать максимально полного документального обоснования.

Игнорировать запрос кредитной организации о предоставлении документов не стоит. Это может стать для банка основанием для непроведения вызвавшей у него сомнение операции (п. 11 ст. 7 закона № 115-ФЗ).

Своя сделка

Критерии проявления осмотрительности, как указал Верховный суд в Определении от 14 мая 2021 года № 307-ЭС19-27597, будут разными для покупки, например, обычных материально-производственных запасов и дорогостоящего актива.

Применительно к договорам на оказание услуг необходимо истребовать данные о среднесписочной численности контрагента, штатное расписание, сведения о профессиональном опыте и образовании работников, рекомендации от иных заказчиков по аналогичным услугам, договоры с подрядчиками по похожим услугам.

Применительно к договорам логистики, перевозке, хранению, таможенным услугам необходимо иметь подтверждение наличия у контрагента собственного или привлеченного транспорта, целесообразно запросить документы по складу (собственность, аренда), собрать деловую переписку по заказу объема услуг, заказу пропусков, доверенности на водителей.

При заключении договора поставки важное значение имеет также логистика (транспортировка товара до покупателя). Даже при наличии условия о доставке товара силами поставщика рекомендуется сохранять ГТД по ввозу товара на территорию России и транспортные накладные (путевые листы) для доказательства реальности поставки продукции (письмо ФНС России от 2 июля 2021 г. № СД-4-3/[email protected]).

Сомнительный аргумент

Мнения судов и налоговых инспекторов сходятся в отношении предмета доказывания проявления должной осмотрительности. В частности, арбитры обращают внимание на деловую репутацию, платежеспособность контрагента, наличие у него ресурсов и опыта. Ниже представлены примеры неосмотрительности из судебной практики.

Мало ресурсов

Отсутствие у контрагента необходимых ресурсов для исполнения сделки – к таким могут относится производственные мощности, наличие технологического оборудования, квалифицированного персонала (Постановление АС Московского округа от 20 ноября 2021 г. по делу № А414123/2019).

Срок регистрации

Контрагент зарегистрирован незадолго до сделки или зарегистрирован по адресу массовой регистрации (Постановление АС СевероЗападного округа от 25 января 2021 г. по делу № А6615990/2017).

Недостаточность данных

Не представлены документы, свидетельствующие о соблюдении должной степени осмотрительности при выборе контрагента путем получения непосредственно у самого делового партнера информации и документов о деятельности спорного общества, информации о видах деятельности, штате сотрудников, о материальных и технических ресурсах, об иных заключенных и (или) исполненных договорах (Постановление АС Московского округа от 12 февраля 2021 г. по делу № А40137957/2017).

«Пустой» адрес

Контрагент по указанному в ЕГРЮЛ адресу не значится, договоров аренды нет, руководитель отрицает свою причастность к финансовохозяйственной деятельности указанной организации, подписанию документов (Постановление АС Дальневосточного округа от 5 декабря 2021 г. № Ф035483/2019).

Репутационная ревизия

Не представлены доказательства проверки репутации партнеров: наличие личных контактов руководства компаниипоставщика и руководства организациипокупателя при обсуждении условий поставок, наличие документального подтверждения полномочий руководителя компанииконтрагента, копий документа, удостоверяющего его личность (Постановление АС Московского округа от 27 декабря 2021 г. по делу № А40229622/2018).

Сомнительная отчетность

Налоговые декларации представлялись с нулевыми показателями; малая численность штата; отчетность по страховым взносам с «нулевыми показателями», организация не имеет в собственности движимого (недвижимого) имущества (Постановление АС Дальневосточного округа от 13 августа 2021 г. № Ф033194/2019).

Итоги

Проявление должной осмотрительности приобретает все большую значимость для налогоплательщика при выборе контрагента. Пояснять свои действия, подкрепляя их документальным обоснованием, ему потребуется не только перед ИФНС, выявляющей получение необоснованной налоговой выгоды, но и перед банком, контролирующим процесс легализации незаконно полученных доходов.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Оценка рисков

На 2021 год, в первую очередь, правильный выбор партнёра по бизнесу влияет на право плательщика сделать вычет по НДС – налогу на добавочную стоимость. Поэтому проявление должной осмотрительности при выборе контрагента – это крайне важный шаг для уменьшения рисков, связанных с предпринимательской деятельностью.

Известно, что Федеральная налоговая служба (ФНС России) использует дорогостоящую автоматизированную систему контроля по НДС (АСК, версия 3). Общая схема ее работы такова: система сопоставляет налоговые вычеты, заявленные налогоплательщиком по своим покупкам, с информацией из соответствующих счетов-фактур от контрагента-продавца. И если контрагент не подал декларацию/не отразил операции в книге продаж либо есть иные существенные недочёты, а плательщик при этом подал на вычет по взаимоотношениям с этим контрагентом, налоговики предъявят претензии именно конечному покупателю. Потому что он, выбирая контрагента, действовал на свой риск.

Надо сказать, что при проведении проверок налоговики учитывают сразу совокупность выявленных факторов и обстоятельств, которые могут служить доказательством получения налогоплательщиком необоснованной выгоды. При этом они понимают, что фирмы и коммерсанты самостоятельно ведут свою деятельность. То есть все возможные угрозы и риски берут на себя. В том числе:

- при выборе партнера по бизнесу;

- за связанные с этим последствия, которые могут неблагоприятно обернуться для налогоплательщика.

Кстати, официальный интернет-ресурс налогового ведомства – www.nalog.ru – предоставляет информацию о способах ведения финансово-хозяйственной деятельности с повышенным налоговым риском. А также на этом сайте можно найти:

- адреса массовой регистрации бизнеса;

- должностных лиц, которым на определенное время запрещено управлять бизнесом, а также названия соответствующих компаний.

Также см. «Электронные сервисы для бухгалтера на сайте ФНС: используем с умом».