Выдадут ли новую зелёную карточку в настоящее время

С 1 апреля зелёные карточки были официально отменены на уровне Правительства. Вместо них должна была появиться другая форма с утверждением и регистрацией, но завершить процесс получилось далеко не сразу. Начиная с 29 сентября, регистрацию в ПФР подтверждают с помощью другого документа. Вместо зелёных карточек теперь выдают обычный бумажный бланк.

Практически выдача зелёных карточек продолжилась после официальной отмене, вплоть до августа. По закону никаких нарушений не выявлено, у ведомства было несколько месяцев на то, чтобы изменить ситуацию.

Но потом появились отдельные формы уведомлений, бумажные или электронные. Теперь это обычные белые бланки, у которых отсутствуют какие-либо дополнительные обозначения и элементы оформления. Первое отличие новых бланков от старых карточек – отсутствие количественных ограничений.

Например, один предъявляют работодателям, второй – органам соцзащиты, третий – для оформления кредитов.

Когда необходимо подавать уточненный расчет

Плательщик обязан внести необходимые изменения и представить в налоговый орган уточненный расчет в порядке, установленном ст. 81 НК РФ, при обнаружении в поданном им расчете следующих фактов (п. 1.2 Порядка заполнения расчета по страховым взносам, утв. Приказом ФНС России от 10.10.2016 № ММВ-7-11/[email protected], далее — Порядка):

- неотражения или неполного отражения сведений;

- ошибок, которые приводят к занижению суммы страховых взносов, подлежащей уплате;

- а также перерасчета базы за предыдущий период в сторону уменьшения, такие разъяснения ФНС дает в письме от 24.08.2017 № БС-4-11/[email protected]

В случае корректировки базы для исчисления страховых взносов за предшествующие отчетные периоды плательщиком представляется уточненный расчет за этот период. В расчете за текущий отчетный период не отражается сумма произведенного перерасчета за предшествующий период. При заполнении показателей строк расчета не предусмотрены отрицательные значения (раздел II «Общие требования к порядку заполнения Расчета» Порядка).

Начиная с отчетности за 9 месяцев файлы, содержащие отрицательные суммы, будут считаться не соответствующими формату. Такие изменения внесены ФНС в схему xml-файла. А тем, кто представил расчет за полугодие с отрицательными суммами, придется подать уточненный расчет за I квартал (налоговые органы рассылают соответствующие требования).

Допустим, в июле сделали перерасчет отпускных за июнь уволившемуся работнику. В результате получились отрицательные база и исчисленные взносы. Нужно представить в ФНС уточненный расчет за полугодие с уменьшенными суммами, а в расчете за 9 месяцев учесть это в графах «Всего с начала расчетного периода».

Изменения ТК РФ, НДФЛ и оплаты труда. Смотрите доклады представителей контролирующих органов на Контур.Конференции-2018

Как получить новый документ

Полная форма наименования нового документа – «Уведомление о регистрации в системе индивидуального учёта». Ещё форму обозначают как АДИ-Рег.

Форма подтверждает регистрацию в системе и наличие соответствующего индивидуального номера. Бланк содержит ту же информацию, что ранее присутствовала на зелёных карточках.

Для получения уведомлений есть несколько способов:

- Личное посещение отделений ПФР, с заявлением и гражданским удостоверением.

- В МФЦ при наличии соответствующих услуг.

- На сайте ПФР.

Запрос уведомления через официальный сайт – самое простое решение из всех существующих. Количество запросов и бланков ничем не ограничивают, не нужно тратить время на посещение учреждений.

Действия выполняют согласно следующему алгоритму:

- Вход в Личный Кабинет через сайт ПФР. Авторизация предполагает использование учётной записи с портала Госуслуг.

- Переход к разделу «Индивидуальный лицевой счёт». Далее нужна часть с «выдачей дубликата страхового свидетельства». Велика вероятность, что и сама услуга скоро изменит своё название на более современный вариант.

- При желании можно указать электронную почту, на которую будут отправлять бланки. В настройках личного кабинета сведения такого характера можно вносить заранее.

- Далее отправляют запрос на бланк с уведомлением. Сначала будет доступен только режим просмотра, потом откроется распечатка.

В правилах пишут об обязательном присутствии электронной подписи, но заверением пока никто не занимается. Часть задумок пока продолжают корректировать и реализовывать.

Корректирующий расчет по страховым взносам ошибка в снилс

Но только уже с правильными показателями.

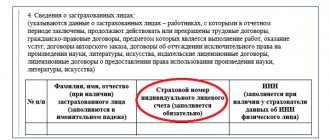

А если изменилась еще и общая сумма исчисленных взносов, надо исправить показатели раздела 1 расчета. ФНС поручила нижестоящим инспекциям разослать компаниям эту инструкцию по телекоммуникационным каналам связи.Заполнение раздела 3 расчета по страховым взносамРаздел 3 расчета по страховым взносам содержит персональные данные о каждом сотруднике, его доходах и взносам.В составе расчета по взносам компании обязательно сдают раздел 3

«Персонифицированные сведения о застрахованных лицах»

.

Причем даже в том случае, когда отчет нулевой.

- 5,1% на медицинское страхование

- 2,9% социальное страхование

- 22% платим на пенсионное страхование

Внимание Пониженные тарифы по взносам в 2021 году вправе применять компании на упрощенной системе обложения с льготными основными видами деятельности. Например, при производстве пищевых продуктов.

Какие вопросы могут возникнуть

Если зелёный пластик уже имеется в наличии – то можно не предпринимать никаких действий. Карточки пока не потеряли свою силу, они действуют, как и раньше. Получить пластик нельзя, но и выкидывать их сразу не надо.

В случае утери новые зелёные карточки больше не выдают. Раньше пришлось бы идти в ПФР и писать уведомление на утрату и замену. Теперь необходимость в подобных действиях отпадает. Есть номер, который присваивают каждому один раз в жизни, навсегда. При утрате бумаг ничего не меняется в этих данных. Достаточно запросить уведомление по новой форме, если необходимость всё-таки возникла.

Когда сменилась фамилия, о новой ситуации рассказывают пенсионному фонду. Вопрос решают лично, либо при обращении к работодателю. Новый пластик не выдаётся, информация корректируется в Личном Кабинете. При запросе на уведомление о регистрации оно приходит уже с новой фамилией.

Срок изготовления новых свидетельств может отличаться в зависимости от региона, в котором находится гражданин. При наличии ошибок с анкетными данными стандартный промежуток времени не должен превышать 5 суток. Но обычно всё сразу выдают на руки, проведя небольшие корректировки в зависимости от запроса.

Первичное обращение или заявление требует наличие оригинала всех документов. Обычно это касается заявления и гражданского удостоверения. Разрешение на временное пребывание потребуется иностранным гражданам.

Обратиться можно в любое учреждение по месту фактического пребывания. То есть, постоянная и официальная регистрация по адресу для этого не нужна. Остаётся только подать документы и подождать, пока завершится рассмотрение. Если нужно, любой сотрудник предоставит консультацию устно и письменно.

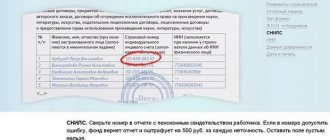

Не найден СНИЛС (РСВ не принят)

Раздел 3 расчета по страховым взносам содержит персонифицированные сведения по сотрудникам, в том числе их СНИЛС. Правомерно ли, если при неправильном указании этого номера налоговая инспекция откажет в приеме РСВ? Разберемся детальнее в этом вопросе.

Ранее при сдаче РСВ если идентификация застрахованного лица проходила неуспешно, то расчет считался сданным, а по Разделу 3 необходимо было подать уточняющие сведения. На данный момент если идентификация невозможна, то налоговая не принимает РСВ, в том числе она может сделать это и при невозможности распознавания физического лица из-за некорректного СНИЛС.

В связи с передачей в налоговую инспекцию функций администрирования страховых взносов ею была получена база из Пенсионного фонда по застрахованным лицам. При этом было выявлено, что сведения были переданы с ошибками, в том числе и в части номеров СНИЛС. В последующем страхователи столкнулись с проблемой, когда РСВ не принимался налоговой инспекцией с указанием ошибки — «Не найден СНИЛС».

В настоящий момент данная информация подкорректирована, и таких неточностей возникает все меньше, хотя они также встречаются из-за ошибок самих бухгалтеров компаний. Если они вносят неверные персонифицированные сведения, то при проверке РСВ будет высвечиваться ошибка подобного рода.

Решение проблемы

Ошибка «Не найден СНИЛС» указывает на то, что именно по этому номеру не совпадают сведения между налоговой инспекцией и компанией, и необходимо искать причину как раз в этом. В таком случае нужно сравнить ФИО и номер СНИЛС по конкретному сотруднику с бумажным документом, чтобы выявить характер ошибки — виноват бухгалтер организации или ПФР и ИФНС.

Кроме того, выявить ошибку можно и по отчетам СЗВ-М, передаваемым в Пенсионный фонд, поскольку в них также нужно указывать СНИЛС.

Соответственно, если отчетность в ПФР сдавалась без проблем, то ошибка в неверном номере СНИЛС заключается в недостоверных сведениях у налоговой инспекции, и тогда компания не может сдать РСВ не по своей вине.

Если при таком варианте ИНФС применит штрафные санкции к компании на основании п. 3 ст. 76 НК РФ, то данное действие будет считаться неправомерным.

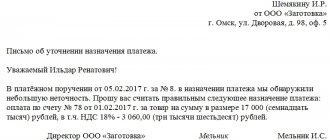

- оформить заявление в свободной форме (за подписью директора) с указанием, что РСВ не может быть отправлен по технической ошибке, возникшей при автоматической передаче сведений из ПФР в ИФНС. В заявлении обязательно надо указать ФИО сотрудников, по которым не найден СНИЛС, их паспортные данные и имеющиеся номера СНИЛС;

- в качестве приложений к заявлению передать копии паспортов и СНИЛС;

- в заявлении указать причину, по которой невозможно сдать РСВ (расхождение информации по персональным сведениям с данными ИФНС);

- дополнить документ просьбой не взыскивать штраф и не блокировать счет, поскольку ошибка в РСВ не связана с виной компании.

Такое же заявление можно подать и в ПФР, чтобы удостовериться, что сведения компании совпадают с данными Пенсионного фонда.

В том случае, если организация обнаружила ошибку по СНИЛС в расчете и на основании документов выявила, что это вина бухгалтера, она должна как можно быстрее передать исправленный РСВ. При этом если ошибка обнаружена до срока сдачи расчета, его можно подавать как первоначальный документ, а если позже — как корректировочный.

ИФНС направляет уведомление страхователю о необходимости пересдачи РСВ в срок 10 дней после подачи РСВ (на бумажном носителе) или на следующий день после получения РСВ (в электронном виде). Организация обязана отреагировать на уведомление в первом случае в течение 10 дней, а во втором случае — в течение 5 дней.

В соответствии с п. 28 Приказа Минфина РФ от 02.07.2012 г. № 99н расчет по страховым взносам могут не принять по следующим основаниям:

- представление РСВ по неустановленному формату;

- отсутствие в расчете подписи руководителя или иного представителя;

- отсутствие ЭЦП при передаче электронного расчета или несоответствие сведений о владельце ЭЦП данным руководителя (индивидуального предпринимателя);

- отсутствие в РСВ стандартных реквизитов, например, наименование хозяйствующего субъекта, ФИО предпринимателя, ИНН, наименование ИФНС и пр.

Среди указанных оснований нет того, который относится к неверно указанному СНИЛС, а потому ИФНС не имеет права отказывать в приеме РСВ по этому основанию. Если все же такая ситуация произошла, можно обратиться непосредственно в ИФНС или же в судебные органы для обжалования действий налоговой инспекции.