Порядок действий для удержания переплаты

Для начала нужно определить можно ли удержать излишне выплаченные деньги с работника. Удержать с работника деньги можно в следующих ситуациях (137 ТК РФ):

- Выданные работнику ранее денежные средства работник не отработал, либо не вернул. В качестве примера можно привести непредоставление отчета по командировке или за подотчетные деньги. Либо работнику был выплачен аванс, который он не отработал. В некоторых случаях также можно удержать и отпускные, например, когда отпуск работнику был предоставлен авансом, а работник увольняется. Важно при этом помнить, что удерживать отпускные нельзя в том случае, если работник увольняется в связи с сокращением или призывом в армию;

- Работнику переплатили зарплату из-за счетной ошибки. Либо из-за счетной ошибки работник получил большую сумму отпускных или пособий.

В каких случаях это возможно?

Статьей 137 ТК РФ предусмотрено всего лишь несколько случаев, когда у работодателя появляется право взыскать с работника излишне начисленную зарплату. Итак, к ним относится:

- Наличие счетной ошибки;

- Установление вины сотрудника в невыполнении необходимого плана работы;

- Выявление незаконных действий, повлекших возникновение переплаты по оплате труда.

Возможно, вам покажется интересной следующая информация: можно ли выплачивать зарплату раньше установленного срока?

Так, если с последними двумя пунктами все предельно понятно, то по поводу первого зачастую возникают вопросы. Дело в том, что в законодательстве отсутствует трактовка понятия «счетная ошибка». В то же время, как показывает судебная практика, под данным термином подразумевается любой арифметический просчет, опечатка или описка, в том числе и ошибка, возникшая в результате сбоя в работе программы и т.д. (Определение ВС РФ от 20 января 2012 года № 59-В11-17).

Общая сумма удержания не должна превышать 20% зарплаты (в отдельных случаях, предусмотренных законодательством, допускается 50%). Это условие отражено в статье 138 ТК РФ.

Ошибки бухгалтера

Рассмотрим какие ошибки могут считаться счетными, а какие нет:

| Счетные ошибки | Несчетные ошибки |

| В бухгалтерскую программу были введены неверные исходные данные, например, оклад, дату трудоустройства, дату увольнения, процент для начисления премии и др.; Сбой бухгалтерской программы, в результате чего заработная плата была рассчитана неверно; При расчете зарплаты к учету были принятые большие показатели по объему выполненной работы | За один расчетный период зарплата была перечислена дважды; Работнику перечислили зарплату на карту, а он ее получил в кассе; Работнику предоставили вычет по НДФЛ необоснованно; При расчете средней зарплаты были учтены исключаемые выплаты; Для расчета пособий или больничных в программу был введен неверный алгоритм; При расчете пособия был неверно рассчитан страховой стаж работника; Зарплату перечислили работнику, который в прошлом месяце уволился; По указанию трудинспекции работнику доначислили зарплату, а после суд признал указание незаконным |

Счетная ошибка и судебная практика

Наличие счетной (арифметической) ошибки – наиболее частый аргумент работодателя при удержании излишне выплаченных сумм оплаты за труд. Однако судебная практика в этой сфере чаще всего складывается не в пользу организаций.

Пример: Мособлсуд в своем определении №33-19764 от 12-10-10 г. высказал мнение, что переплата не может являться счетной ошибкой, а является следствием неправильного применения работодателем законодательства по труду. По мнению судей, переплату нельзя отнести и к суммам необоснованного обогащения (ГК РФ, ст. 1109). Работник возвращать излишне выплаченные ему средства не обязан. Кроме того, не все суды признают сбой в работе бухгалтерской программы счетной ошибкой.

Пример: Свердловский облсуд определением по делу №33-7642/2016 от 21-04-16 г. не признал техническую ошибку счетной, а Самарский облсуд в определении №33-302/2012 от 18-01-12 г. – признал.

Судебная практика по вопросам применения ст. 137 ТК однозначно свидетельствует о том, что счетной ошибкой нельзя признать:

- оплату более длительного отпуска, по сравнению с положенным работнику по закону;

- выплату более крупного размера премиальных;

- ошибочную выплату двойной заработной платы за период.

Об этом свидетельствуют многочисленные решения судов всех инстанций, до Верховного включительно (определение №59-В11-17 от 20-01-12 г.).

На заметку! Роструд в своем письме №3044-6-0 от 09- 08-07 г. высказывает точку зрения, согласно которой даже при наличии бесспорной счетной ошибки необходимо письменное согласие сотрудника на погашение возникшей разницы за его счет.

Порядок возмещения переплаты

В зависимости от ситуации по которой возникла переплата будет различаться и алгоритм ее возмещения:

- Работник получил выплату в размере более, чем положена из-за своих же махинаций (например, представленные документы содержали заведомо ложные данные) или переплата возникла из-за того, что работник не отчитался по авансу, либо не отработал его. В этом случае сначала нужно определить согласен ли работник на удержание, а также выяснить не прошло ли более одного месяца с даты установления переплаты. В том случае если работник не согласен на удержание переплаты, работодатель имеет право только обратиться в суд. Если работник дает свое согласие, то с его заработной платы нужно удержать переплату. При этом необходимо соблюдать правило 20% удержания, то есть с заработной платы за раз можно удержать не более 20% (138 ТК РФ).

- Переплата произошла в следствие ошибки бухгалтерии. В этом случае необходимо выяснить является ли бухгалтерская ошибка счетной. Если это та, то с зарплаты работника удерживается переплата, но не более 20% от зарплаты за раз. Если ошибка несчетная, то удержать переплату работодатель может только в том случае, если работник сделает это самостоятельно.

Причины переплаты по зарплате при увольнении и основания для возврата денег

Нужно обратить внимание, что действительно переплата подлежит возврату. Однако это возможно далеко не во всех случаях. Первое, что требуется сделать, это выяснить, почему работнику была начислена «лишняя» сумма денежных средств. Как правило, именно от этого зависит должен ли подчиненный возвращать ее.

Причин переплаты может быть две:

- при начислении заработной платы была допущена банальная ошибка. К примеру, бухгалтер перепутал цифры или вовсе дописал лишний ноль;

- излишне выплаченная заработная плата была начислена в добровольном порядке при отсутствии счетной ошибки. К примеру, сотрудник не имел право на получение какой-либо солидной надбавки к ЗП, а из-за ошибочного отнесения его должности к категории граждан, которые имеют право на доплату, ему начислили лишние денежные средства.

Стоит обратить внимание, что в первом случае человеку придется возвращать чужие деньги. Это обусловлено тем, что счетная ошибка при начислении денежных средств влечет за собой обязанность вернуть сумму в полном объеме. Излишне выплаченная заработная плата уволенному работнику также должна быть возвращена в обязательном порядке.

Удержание из ЗП сотрудников для погашения их задолженности предприятию, где они работают, может осуществляться по приказу начальника для возврата сумм, излишне выплаченных подчиненным. Это может быть произведено только в случае отсутствия споров с работниками.

Условия по удержанию переплаты

Для того, чтобы удержать переплату из зарплаты работника, должны соблюдаться следующие условия:

- Работник на удержание согласен;

- Должно пройти не менее одного месяца с даты, которая была установлена для возврата аванса, либо для погашения долга.

Выполняться условия должны одновременно оба. Если хотя бы одно из них не выполняется, взыскать деньги можно только в суде. В суд также потребуется обратиться и в том случае, если работником были предоставлены ложные сведения, либо какие-то сведения, влияющие на зарплату были скрыты.

Если осуществить удержание невозможно

Случается, что вернуть ошибочно выплаченную зарплату невозможно. Например, сотрудник уволился и уехал. В подобных случаях сумму переплаты взыскать нереально, и она признается безнадежной дебиторской задолженностью. Сумму долга списывают за счет средств резерва по сомнительным долгам (при его наличии) либо, если резерв не создан, относят на убыток, включив ее в состав прочих затрат.

В учете списание долга по зарплате отражается проводками:

- Д/т 76 К/т 73 – списана излишне выплаченная зарплата;

- Д/т 91-2 К/т 76 – списан долг по зарплате, нереальный ко взысканию

Например, работник не дал согласия на удержание или при его увольнении 20% «увольнительных» выплат не хватило для погашения всего долга. Тогда взыскать с работника зарплату и приравненные к ней платежи в судебном порядке можно лишь в трех случаях:

- была допущена счетная ошибка;

- имели место недобросовестные действия работника;

- суд признает вину работника в невыполнении норм труда или простое (если с работника взыскиваются излишние выплаты за простой и недоработку).

При отсутствии подобных обстоятельств суды в большинстве своем отказывают работодателям во взыскании с работников излишних выплат

Как вернуть переплату по зарплате по вине бухгалтера

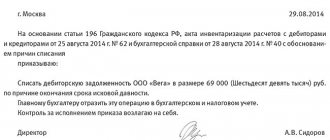

После того как будет обнаружена ошибка, о ней необходимо уведомить руководителя. Для этого пишется докладная записка, в которой указывается, что при расчете зарплаты (пособия или отпускных) была допущена счетная ошибка. После этого работнику можно предложить внести деньги добровольно, либо удержать их из зарплаты. На удержание средств необходимо издать приказ. Подтверждая свое согласие на удержание денег из зарплаты, работник ставит свою подпись в приказе. Это и будет являться письменным согласием работника на удержание переплаты (

Акт об обнаружении счетной ошибки, уведомление работника, приказ об удержании с зарплаты

Для фиксирования юридического факта счетной ошибки составляется комиссионный акт. В состав комиссии можно включить главного бухгалтера, бухгалтера по зарплате и др.

В акте указывается, где, когда и кем была обнаружена ошибка, причина ее совершения, размер излишне выплаченной заработной платы. Акт составляется в 2 экземплярах, его подписывают все члены комиссии.

Один экземпляр акта вручается/отправляется работнику вместе с уведомлением о необходимости вернуть излишне полученную ЗП. В уведомлении указывается сумма и дата, до которой долг нужно погасить.

В ответ на полученное уведомление работник вносит деньги на счет организации либо дает свое согласие на удержание из зарплаты в погашение долга.

В течение месяца после истечения срока, данного на добровольное внесение средств в кассу / на расчетный счет фирмы, работодатель издает приказ об удержании из зарплаты (ч. 2 ст. 137 ТК РФ).

Приказ содержит:

- поручение бухгалтеру совершать удержания;

- Ф. И. О. и должность сотрудника-должника;

- размеры удержаний;

- основание для совершения этих операций.

Отказ или молчание работника в ответ на уведомление не дают права высчитывать с него излишне уплаченную зарплату. В таком случае работодателю остается только судебный порядок взыскания переплаты.

Корректировка бухучета, НДФЛ и страховых взносов

При возникновении ошибки в выплате зарплаты потребуется пересчитать НДФЛ, взносы, а также исправить бухгалтерские записи. Проводки будут следующими:

| Хозяйственная операция | Проводка | |

| Д | К | |

| Работнику перечислен аванс | 70 | 51 |

| Сторнирована излишне переплаченная сумма | 20 | 70 |

| Работнику начислена зарплата | 20 | 70 |

| Начислены на зарплату страховые взносы | 20 | 69 |

| Выплачена основная зарплата за вычетом удерживаемых сумм | 70 | 51 |

| Удержан НДФЛ | 70 | 68 |

ОБРАЗЕЦ ДОКЛАДНОЙ ЗАПИСКИ

ОБРАЗЕЦ ПРИКАЗА

Процедура возмещения начисленной суммы в кассу

В случае возврата переплаты через кассу организации, действия работника и работодателя должны соответствовать следующей инструкции.

Шаг 1 – в самом начале работодателю необходимо установить причину переплаты. Для этого собирается специальная комиссия и подготавливается акт о допущенной ошибке при расчете зарплаты.

Шаг 2 – далее работника в обязательном порядке необходимо уведомить о том, что за ним числится задолженность перед предприятием. В его адрес направляется письменное уведомление, в котором указывается:

- Ошибка, в результате которой возникла переплата.

- Размер задолженности.

- Период времени, в течение которого сотрудник должен произвести возврат денежных средств.

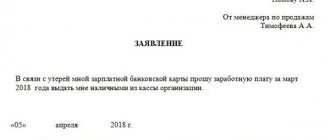

Шаг 3 – после получения уведомления от работодателя, сотрудник должен написать заявление о согласии на взыскание переплаты (если он не возражает против этой процедуры). В противном случае решить вопрос можно будет только в судебном порядке.

Заявление пишется в произвольной форме, однако обязательно должно указывать на то, что работник не имеет никаких возражений против того, чтобы была удержана излишне выплаченная заработная плата.

Шаг 4 – следующим шагом является оформление соответствующего приказа от имени руководителя организации-работодателя. В этом документе должна быть отражена следующая информация:

- Цель приказа (возмещение излишне выплаченных денежных средств).

- Ссылка на заявление-согласие, написанное работником.

- Распоряжение в адрес бухгалтера: об удержании (с указанием суммы и месяца, в котором оно должно быть произведено) и осуществлении исправлений в учете.

Шаг 5 – далее он должен вернуть в кассу организации излишне выплаченную сумму зарплаты.

Шаг 6 – после того, как сотрудник вернул денежные средства, бухгалтер составляет соответствующие проводки и делает необходимые исправления в учете.

Оформление акта работодателем

Как было отмечено выше, прежде всего работодателю необходимо определить природу допущенной ошибки при начислении зарплаты, а также установить, может ли она выступать основанием для удержания по ТК РФ.

Для этого назначается специальная комиссия, членами которой, как правило, являются:

- Генеральный директор.

- Начальник кадрового отдела.

- Кассир, выдавший зарплату.

Читать дальше: Защита прав потребителей между юридическими лицами

После проведения расследования составляется акт о выявленной ошибке, допущенной при начислении заработной платы. Он включает следующие разделы:

- «Шапку» документа – в самом верху пишется полное название организации, наименование бумаги, а также дату ее составления.

- Основную часть – тут последовательно излагается следующая информация: кем была выявлена ошибка (ФИО и должность); в отношении кого (ФИО и должность сотрудника) и в каком месяце была произведена переплата; подробное описание, допущенного просчета; размер возникшей переплаты; подтверждение факта наличия ошибки со стороны членов комиссии.

- Окончание документа – в конце обязательно должны стоять подписи главного бухгалтера, а также всех членов комиссии.

Составляем проводки

Возврат переплаты в кассу оформляется следующими проводками:

- Дт 20: Кт 70 – начисление работнику неверно рассчитанной оплаты труда;

- Дт 70: Кт 68 – удержание НДФЛ с начисленной зарплаты;/li>

- Дт 70: Кт 50 – зарплата выдана сотруднику на руки;

- Дт 20: Кт 70 – повторное отражение проводки № 1, однако перед числовым значением ставится знак «–» (сторнирование);

- Дт 70: Кт 68 – сторнирование суммы НДФЛ, удержанной ранее с неверно начисленной зарплаты;

- Дт 73: Кт 70 – перенос суммы переплаты на счет с прочими расчетами;

- Дт 50: Кт 73 – отражение суммы удержания, которую сотрудник внес через кассу организации.

Счетная ошибка при начислении заработной платы

Оформить уведомление можно, к примеру, так.

Условие 2. Получено согласие работника на удержание

Работодатель вправе принять решение об удержании излишних выплат из зарплаты работника, только если работник не оспаривает оснований и размеров удержания (Статья 137 ТК РФ).

Из этого можно сделать вывод, что достаточно уведомить работника о предстоящем удержании, назначив ему срок для представления возражений. И если возражения от него в этот срок не поступят, то можно спокойно издавать приказ (распоряжение) об удержании.

Но нет. По мнению Роструда, высказанному в 2007 г., и судов, этого мало, и в знак отсутствия возражений со стороны работника от него нужно получить письменное согласие на удержание (Письмо Роструда от 09.08.2007 N 3044-6-0; Кассационные определения ВС Удмуртской Республики от 22.08.2011 N 33-2856, ВС Республики Татарстан от 14.03.2011 N 33-2570/2011). Такого же мнения специалисты Роструда придерживаются и сейчас.

Из авторитетных источников Шкловец И.И., Роструд «При удержании из зарплаты работника предусмотренных ст. 137 ТК РФ сумм (за исключением отпускных за неотработанные дни отпуска) следует получить от работника письменное согласие. Это подтверждается и судебной практикой».

Оформить свое согласие на удержание работник может так.

Условие 3. Своевременно издан приказ об удержании

Приказ (распоряжение) об удержании нужно издать не позднее месяца со дня истечения срока для возврата излишних выплат. А непосредственно удержать деньги из зарплаты работника можно и позже (Статья 137 ТК РФ; Кассационное определение ВС Удмуртской Республики от 03.10.2011 N 33-3519/11), то есть при выплате зарплаты работнику. Причем удержание, с учетом ограничений по его сумме, может растянуться на несколько месяцев.

В приказе укажите основание и сумму удержания. И ознакомьте с ним работника под роспись (Статья 22 ТК РФ).

Условие 4. Сумма удержаний при каждой выплате не превышает 20%

При каждой выплате зарплаты (то есть из сумм после вычета НДФЛ) вы можете удержать не более 20% (Статья 138 ТК РФ). Основание и сумму удержания не забывайте указывать в выдаваемом работнику расчетном листке (Статья 136 ТК РФ).

Ну а если работник согласен, чтобы с него удерживали больше 20%, то вы можете вычесть из его зарплаты любую указанную им в его письменном заявлении сумму. Ведь в этом случае задолженность погашается работником добровольно, а не по распоряжению работодателя. Поэтому ограничения по сумме удержаний не действуют (Статьи 130, 138 ТК РФ). И приказ на такое удержание издавать не нужно, достаточно лишь одного заявления работника.

Условие 5. Соблюдена очередность удержаний

В первую очередь, как вы знаете, из зарплаты нужно удержать НДФЛ (Письмо Минздравсоцразвития России от 16.11.2011 N 22-2-4852).

Из оставшейся суммы вы удерживаете задолженность работника по исполнительным документам (исполнительным листам, судебным приказам и др.) (Статья 138 ТК РФ).

И только если исполнительных документов в отношении работника у вас нет либо удержания по ним составили менее 20% зарплаты работника, вы можете удержать из нее его задолженность перед вашей компанией, конечно, с соблюдением общего размера всех удержаний — не более 20% зарплаты.

Совет Соблюдайте при удержании все перечисленные условия. Ведь при несоблюдении любого из них работник может через суд признать удержание незаконным. И тогда удержанные с него суммы будут взысканы с вашей организации обратно — в его пользу (Определения Санкт-Петербургского горсуда от 07.03.2012 N 33-2718, от 16.01.2012 N 33-238; Камчатского краевого суда от 22.01.2009 N 33-38/2009; Кассационные определения ВС Удмуртской Республики от 19.10.2009 N 33-2803; Калининградского облсуда от 03.08.2011 N 33-3553/2011).

Виды излишних выплат

Из зарплаты (Статья 129 ТК РФ) работника разрешено удерживать:

- отпускные за неотработанные дни отпуска. Такая задолженность может возникнуть при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск. Вы можете удержать долг работника из причитающихся ему «увольнительных» выплат. Правда, при увольнении по некоторым основаниям переплаченные отпускные удерживать нельзя. Например, при увольнении:

- в связи с сокращением штата или численности работников (Пункт 2 ст. 81 ТК РФ);

- отказом работника от перевода на другую работу, необходимого ему по медицинскому заключению, или отсутствием у работодателя соответствующей работы (Пункт 8 ст. 77 ТК РФ);

- призывом на военную службу (Пункт 1 ст. 83 ТК РФ);

- восстановлением на работе работника, ранее выполнявшего эту работу (Пункт 2 ст. 83 ТК РФ);

- неотработанные авансы в счет зарплаты. Этот долг может появиться, например, когда работнику в начале месяца был выплачен аванс по зарплате за этот месяц, а работник, не отработав его, ушел до конца месяца в отпуск за свой счет или на больничный;

- неизрасходованные и невозвращенные подотчетные суммы, в том числе выданные при направлении в служебную командировку (Письмо Роструда от 11.03.2009 N 1144-ТЗ);

- выплаты при невыполнении норм труда или простое (Статьи 155, 157 ТК РФ). Такая задолженность возникнет, если вы оплатите работнику простой или недоработку исходя из того, что они произошли по вашей вине либо по причинам, не зависящим от обеих сторон, а потом выяснится, что виноват был работник. Удержать в этом случае излишние выплаты можно только после того, как вы обратитесь в суд и суд установит вину работника в простое или недоработке (Определение Московского облсуда от 15.12.2011 N 33-25895);

- суммы, излишне выплаченные из-за счетной ошибки. Причем это необязательно зарплата. Сюда же относятся любые суммы, ошибочно выплаченные работнику в рамках трудовых отношений или в связи с ними.

Так же считают и специалисты Роструда.

Из авторитетных источников Шкловец Иван Иванович, заместитель руководителя Федеральной службы по труду и занятости «Согласно ст. 137 ТК РФ работодатель может удержать из заработной платы работника (с соблюдением предусмотренного данной статьей порядка) задолженность этого работника в виде сумм, излишне выплаченных ему вследствие счетных ошибок. Круг этих сумм указанной статьей не ограничен. Поэтому удерживать из зарплаты можно любые излишне выплаченные работнику вследствие счетной ошибки выплаты и компенсации, предусмотренные трудовым законодательством, локальными нормативными актами организации, коллективным или трудовым договором, например пособия, материальную помощь, оплату проезда к месту обучения, компенсацию за использование личного имущества работника, страховое обеспечение по страхованию от несчастных случаев на производстве и профзаболеваний и т.д. Производить же удержания можно только из заработной платы. Согласно ст. 129 ТК РФ заработная плата — это вознаграждение за труд (оклад, должностной оклад, тарифная ставка), а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты)».

Определения счетной ошибки в Трудовом кодексе нет. Суды и Роструд считают, что счетными являются только арифметические ошибки в подсчетах, то есть ошибки, допущенные в результате неверного применения правил математики (Письмо Роструда от 01.10.2012 N 1286-6-1). Поэтому суды, как правило, не признают счетными следующие ошибки:

- одна и та же сумма из-за технической ошибки перечислена дважды (Определение ВС РФ от 20.01.2012 N 59-В11-17);

- при расчете не учтена ранее выплаченная сумма (Определение Свердловского облсуда от 16.02.2012 N 33-2365/2012; Кассационное определение Краснодарского краевого суда от 14.02.2012 N 33-3340/12);

- в расчете использованы неверные исходные данные (например, не тот тариф или коэффициент (Апелляционное определение Орловского облсуда от 20.06.2012 N 33-1068), не то количество дней (Кассационное определение Хабаровского краевого суда от 08.02.2012 N 33-847/2012));

- зарплата в программе начислена в двойном размере из-за ошибки в алгоритме расчета (Апелляционное определение Брянского облсуда от 03.05.2012 N 33-1077/12);

- при расчете неправильно применены нормы локального нормативного акта организации (Апелляционное определение Московского горсуда от 16.07.2012 N 11-13827/12).

Иные выводы у судов встречаются крайне редко. Так, например, Самарский областной суд указал, что к счетным ошибкам относятся не только арифметические ошибки, но и сбои в программном обеспечении (Определение Самарского облсуда от 18.01.2012 N 33-302/2012).

А Ростовский областной суд, пересматривая дело, в котором уволенному работнику по ошибке были повторно перечислены «увольнительные» выплаты, пришел к выводу, что имела место именно счетная ошибка. Поскольку общая сумма перечислений превышала начисленную в пользу работника сумму (Кассационное определение Ростовского облсуда от 12.09.2011 N 33-12413).

Предупреждаем руководителя Если работнику были излишне выплачены суммы в результате несчетной ошибки и он отказался возвращать эти суммы добровольно, взыскать их с него можно будет только в судебном порядке как неосновательное обогащение (Статья 1102, п. 3 ст. 1109 ГК РФ).

То, что при исчислении выплат в пользу работника была допущена счетная ошибка, нужно документально зафиксировать. Например, бухгалтер может написать докладную записку на имя руководителя. Либо пусть специально созданная комиссия из числа сотрудников компании составит акт об обнаружении счетной ошибки.