Когда применяется способ списания стоимости пропорционально объему продукции (работ, услуг)?

Способ списания стоимости пропорционально объему продукции (СПО) фирма вправе выбрать по своему желанию из разрешенных способов начисления амортизации. Но такая возможность существует только в бухгалтерском учете — НК РФ не предусматривает такой метод списания стоимости имущества.

ВАЖНО! В бухучете существует 4 способа начисления амортизации, перечисленные в п. 18 ПБУ «Учет основных средств» (утв. приказом Минфина России от 30.03.2001 № 26н): 1 линейный и 3 нелинейных. В НК РФ методов только 2 — линейный и нелинейный (ст. 259).

СПО относится к группе «бухгалтерских» нелинейных способов, однако с «налоговой» нелинейной амортизацией он имеет существенные различия. Связаны они с особенностями методологии подсчета суммы амортизации при СПО:

- для расчета амортизации необходимо располагать информацией о предполагаемом объеме продукции (работ, услуг) в течение всего срока полезного использования имущества;

- амортизация за расчетный период напрямую зависит от объема выпущенной с применением данного вида имущества продукции (работ, услуг).

Какие преобразования ждут классификатор ОС в скором времени, см в материале «Классификатор основных средств могут изменить».

При «налоговом» нелинейном способе сумма амортизации рассчитывается не по отдельному виду амортизируемого имущества, а зависит от суммарного баланса амортизационной группы и установленной ст. 259.2 НК РФ нормы амортизации.

При выборе метода амортизации приоритет может быть отдан СПО в том случае, когда:

- станки, оборудование и иное имущество используется интенсивно для выпуска определенных видов продукции (выполнения работ, оказания услуг);

- можно определенно установить связь между износом имущества и объемом произведенной продукции (выполненной работой или услугой).

В любом случае подход к выбору метода амортизации должен осуществляться взвешенно и обоснованно, с соотнесением выгод от подобного списания стоимости имущества с уровнем возникающих при этом расчетных и учетных затрат. Об этом расскажем в следующем разделе.

Определиться с «налоговым» амортизационным методом поможет материал «Какой выбрать метод начисления амортизации в налоговом учете?».

Пример 1

Приобретен автомобиль грузоподъемностью более 2 тонн с предполагаемым пробегом 400 тыс. км. Стоимостью 1,5 млн. руб. В отчетном году пробег составляет 5 тыс. км. Определить годовую сумму амортизационных отчислений по методу списания стоимости пропорционально объему выпуска продукции.

Таким образом, в текущем году в себестоимость продукции должно быть включено 18750 рублей. Для целей бухгалтерского учета необходимо рассчитать амортизацию помесячно.

Как оценить правильность выбранного способа амортизации?

Для оценки правильности выбора способа амортизации необходимо рассчитать суммы ежемесячной амортизации при разных способах ее начисления и сопоставить полученную информацию с «амортизационной политикой» руководства — его намерениями в отношении списания стоимости имущества (потребность в ее ускоренном списании, необходимость равномерного переноса стоимости имущества на себестоимость продукции и др.).

СПО не является часто применяемым способом начисления амортизации и подходит не всем компаниям. Его вполне можно заменить самым простым в применении методом — линейным, при котором:

- отсутствует необходимость в регулярном пересчете суммы амортизации (она постоянна из периода в период, если с имуществом не производят модернизацию, реконструкцию или дооборудование, влияющие на увеличение его стоимости и срок использования);

- существует возможность сближения БУ и НУ в части амортизационных отчислений;

- изменение остаточной стоимости и накопленного износа происходит равномерно.

Применение линейного метода вместо СПО обосновано в том случае, если предполагается получение фирмой одинаковой выгоды (дохода) от данного вида имущества в течение всего срока эксплуатации, а его полезность снижается постепенно (по мере износа).

Если сравнивать СПО с другим бухгалтерским «амортизационным» способом — по сумме чисел лет полезного использования, то необходимо исходить из следующих особенностей данного способа:

- сумма амортизации максимальна по величине в первый год работы ОС и снижается постепенно к концу срока его использования;

- начисление амортизации происходит в течение всего срока полезного использования.

Для сравнения этого метода с СПО необходимо сопоставить рассчитанные суммы амортизации по каждому периоду и выбрать тот способ, при котором можно списать стоимость имущества быстрее — если такая задача предусмотрена стратегией развития фирмы.

Аналогичным образом на основе расчета, анализа и сопоставления выбирается наиболее приемлемый и рациональный способ начисления амортизации между СПО и способом уменьшаемого остатка — еще одним «бухгалтерским» нелинейным методом.

Методы начисления амортизации изучайте с материалами нашего сайта:

- «Формула и пример метода уменьшаемого остатка начисления амортизации»;

- «Как правильно применять кумулятивный метод амортизации?».

Основные способы начисления амортизации основных средств

Амортизация основных средств это процесс переноса их стоимости по мере их физического или морального износа на стоимость производимой организацией продукции.

Начисление амортизации представляет собой отчисление части стоимости основных фондов для возмещения их износа .

Амортизация основных средств включается в издержки, а отчисления определяются на основе установленных норм и балансовой стоимости основных фондов, на которые начисляется амортизация. Амортизационные отчисления устанавливаются в процентах к балансовой стоимости основных средств.

Износ – стоимостной показатель потери объектами основных средств физических качеств или утраты технико-экономических свойств, а вследствие этого и стоимости.

Поэтому предприятию следует обеспечить накапливание источников, необходимых для приобретения и восстановления окончательно износившихся основных средств. Такое накапливание достигается за счет включения в издержки производства сумм амортизационных отчислений.

Расчет амортизации основных средств служит основанием для записи сумм амортизационных отчислений, то есть износа основных средств, по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами учета затрат на производство. Таким образом, оборот по кредиту счета 02 «Амортизация основных средств» отражает не только сумму износа всех объектов основных средств предприятия, но и сумму возмещенной их стоимости через амортизационные отчисления, т.е. сумму начисленной амортизации за отчетный период. Оборот по дебету счета 02 «Амортизация основных средств» – это сумма износа по выбывшим объектам, независимо от причины выбытия. Начисление амортизации прекращается по мере начисления (возмещения) предприятием полной первоначальной стоимости основных средств.

Для целей бухгалтерского и налогового учета существуют способы начисления амортизации основных средств, приведенные в таблице 1.

Таблица 1

Способы начисления амортизации для целей бухгалтерского и налогового учета

| Способы начисления амортизации основных средств для целей бухгалтерского учета согласно ПБУ 6/01 | Способы начисления амортизации основных средств для целей бухгалтерского учета согласно ст. 256-259 Налогового кодекса РФ | ||

| линейный способ | исходя из стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта | линейный | сумма амортизации за один месяц определяется как произведение объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта |

| способ уменьшаемого остатка | исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента не выше 3, установленного организацией | ||

| способ списания стоимости по сумме чисел лет срока полезного использования | исходя из стоимости объекта основных средств и соотношения (в числителе число лет, остающихся до конца срока полезного использования объекта; в знаменателе – сумма чисел лет срока полезного использования объекта) | нелинейный | сумма амортизации за один месяц определяется исходя из произведения суммарного баланса соответствующей амортизационной группы (подгруппы) на начало месяца и норм амортизации |

| способ списания стоимости пропорционально объему продукции | исходя из натурального показателя объема продукции в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции за весь срок полезного использования объекта основных средств. | ||

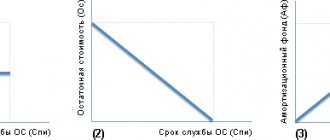

При линейном способе амортизация начисляется равномерно в течение всего срок использования объекта основных средств. При этом под стоимостью объекта основных средств понимается первоначальная стоимость или восстановительная стоимость, если проводилась переоценка. Текущая остаточная стоимость при данном способе начисления амортизации определяется разностью между первоначальной стоимостью и суммарной накопленной амортизацией объекта основных средств.

Норма амортизации определяется следующим образом:

К = (1 / n) * 100%,

где К- норма амортизации (%);

n – срок полезного использования объекта (месяцы).

Сумма начисленной амортизации определяется следующим образом:

А = С * К,

где А – сумма амортизационных отчислений в месяц;

С – первоначальная стоимость объекта амортизации;

К – норма амортизации (%).

При способе уменьшаемого остатка начисляемая за каждый период сумма амортизации определяется произведением остаточной стоимости и нормы амортизации, исчисленной исходя из срока полезного использования объекта, с учетом определенного коэффициента, установленного организацией. Каждый период амортизация начисляется на остаточную стоимость в начале этого периода.

Сумма начисленной амортизации определяется следующим образом:

А = Сост * К * Ку / 100, где

Сост – остаточная стоимость основного средства на начало периода (года, месяца);

К – норма амортизации объекта, рассчитываемая по формуле: 1 / срок полезного использования * 100%;

Ку – коэффициент ускорения, установленный организацией.

При данном методе сумма амортизации постоянно будет уменьшаться, но не достигнет 0, поэтому при достижении остаточной стоимости 20% от первоначальной стоимости, остаток фиксируется, и месячная сумма амортизации рассчитывается пропорционально количеству оставшихся месяцев эксплуатации.

При способе списания стоимости по сумме чисел лет срока полезного использования за каждый период сумма амортизации определяется произведением первоначальной стоимости объекта основных средств и отношения оставшегося числа лет эксплуатации к сумме чисел лет полезного использования данного объекта основных средств.

Сумма начисленной амортизации определяется следующим образом:

А = С * М / Н, где

С – первоначальная стоимость объекта амортизации;

М – оставшееся число лет эксплуатации объекта основных средств;

Н – сумма чисел лет срока полезного использования объекта.

При способе списания стоимости пропорционально объему продукции за каждый период сумма амортизации определяется на основе какого-либо натурального показателя (тонн продукции, пробег автомобиля и т.п.).

Сумма начисленной амортизации определяется следующим образом:

А = С / В, где

А – сумма амортизации на единицу выпущенной продукции;

С – первоначальная стоимость объекта основных средств;

В – предполагаемый объем натурального показателя.

Для целей налогового учета линейный способ начисления амортизации применяется по аналогии с бухгалтерским учетом. При нелинейном способе сумма амортизации определяется следующим образом:

А = (K / 100) * B, где

A – сумма начисленной за период амортизации для соответствующей амортизационной группы;

B – суммарный баланс соответствующей амортизационной группы;

К – норма амортизации для соответствующей амортизационной группы.

Нормы амортизации для амортизационных групп приведены в таблице.

Нормы амортизации для амортизационных групп при применении нелинейного метода начисления амортизации

| Амортизационная группа | Норма амортизации (месячная) |

| Первая | 14,3 |

| Вторая | 8,8 |

| Третья | 5,6 |

| Четвертая | 3,8 |

| Пятая | 2,7 |

| Шестая | 1,8 |

| Седьмая | 1,3 |

| Восьмая | 1,0 |

| Девятая | 0,8 |

| Десятая | 0,7 |

С месяца, следующего за месяцем, в котором остаточная стоимость достигнет 20% от первоначальной или восстановительной стоимости объекта, амортизация начисляется в следующем порядке:

- Остаточная стоимость объекта фиксируется как базовая стоимость для дальнейших расчетов;

- Сумма начисляемой за один месяц амортизации определяется путем деления базовой стоимости на количество месяцев, оставшихся до конца срока полезного использования.

Способ списания стоимости пропорционально объему продукции: пример расчета

Рассмотрим на примере, как рассчитать амортизацию методом СПО.

Пример

Компания производит металлические комплектующие к производственному оборудованию по заявкам заказчиков. Для этих целей в феврале 2021 года был приобретен и введен в эксплуатацию токарный станок с электронно-числовым программным управлением первоначальной стоимостью 3 000 000 руб.

Учитывая технический ресурс и производительность данного станка, планируется произвести на нем за весь срок его полезного использования 300 000 единиц продукции.

В марте и апреле 2021 года на данном станке было произведено 2 500 и 3 200 ед. продукции соответственно, а в мае станок простаивал из-за отсутствия заявок со стороны заказчика на данный вид продукции. Определим сумму амортизации в указанные месяцы:

В марте: 3 000 000 руб. / 300 000 ед. × 2 500 ед. = 25 000 руб.

В апреле: 3 000 000 руб. / 300 000 ед. × 3 200 ед. = 32 000 руб.

В мае: 3 000 000 руб. / 300 000 ед. × 0 ед. = 0 руб.

Пример показывает, что при методе СПО списание стоимости имущества может быть ускоренным (если имущество используется в интенсивном, многосменном режиме) либо может не производиться вовсе (если отсутствуют заказы, упал спрос на данный вид продукции и т. д.). В ситуации стойкой нестабильности заказов применять СПО становится невыгодно.

Особенности начисления амортизации линейным способом. Плюсы и минусы

Бизнес юрист > Бухгалтерский учет > Особенности начисления амортизации линейным способом. Плюсы и минусы метода

Амортизация: линейный способ

В деятельности каждого предприятия задействованы так называемые основные средства. Под ними подразумеваются предметы и объекты, которые необходимы для осуществления производственного процесса.

Важным признаком каждого основного средства является то, что срок его эксплуатации должен превышать один год.

Ещё одним признаком того, что мы именуем основным средством, является его ежегодный износ и следуемое за ним снижение стоимости.

Год за годом стоимость превращается в другую категорию – себестоимость.

Процесс осуществляется с помощью другого понятия и бухгалтерского процесса, именуемого амортизацией.

Что относится к основным средствам

Всё, что не выходит из эксплуатации в годовой срок и применяется для любых производственных процессов, относится к основным средствам.

В перечне могут числиться:

- здания;

- станки;

- транспортные средства;

- электроника (компьютеры, факсы, ксероксы и т.д.);

- мебель;

- инвентарь и т.д.

При приобретении основные средства принимаются бухгалтерией на баланс по их номинальной стоимости. С течением времени они изнашиваются и материально, и морально. Сей факт ежегодно находит своё отражение в бухгалтерской документации. Стоимость снижается.

Бухгалтеры определяют её термином «остаточная». А сами средства называют чистыми основными средствами. Весь этот процесс «очищения» осуществляется за счёт амортизации.

Амортизационные начисления применяются на всех предприятиях. Задача бухгалтерии правильно выбрать способ начисления, чтобы он соответствовал целям и выгодам компании.

Амортизация в бухгалтерии

Виды амортизации в бухгалтерии

Цель амортизации в бухучёте состоит в том, чтобы перенести стоимость основных средств на стоимость того, что производит компания. Это могут быть товары или услуги.

Процесс переноса осуществляется постепенно, в равных или неравных долях на каждый год устаревания предмета.

Расчёт ведётся в течение срока полезного применения здания, оборудования, инвентаря и т.д. Существуют специальные требования к осуществлению амортизационных отчислений.

Бухгалтер может применять только те способы, которые разрешены на настоящий момент в Российской Федерации. Сегодня применяется четыре типа начисления.

Это:

- линейный способ;

- способ, когда стоимость списывается, согласно сумме чисел лет периода полезного применения;

- пропорциональный способ, когда процесс списания привязывается к какому-то из производственных показателей. К примеру, это может быть машино-час;

- уменьшение остатка.

Одним из наиболее применимых в российской бухгалтерской практике является линейный тип. Он обладает целым рядом преимуществ, делающих его наиболее выгодным и простым.

Преимущества линейного способа

Каждый тип начисления предусмотрен для конкретных условий. Начисление амортизации линейным способом наиболее приемлемо тогда, когда основные средства относятся к виду, для которого период эксплуатации устанавливается вне зависимости от его устаревания, а по времени.

Важным преимуществом линейного типа является его простота. Благодаря лёгкости и быстроте произведения расчётов, его используют на большинстве предприятий.

Согласно статистическим данным, более 70% компаний прибегает к линейному способу начисления.

Для некоторых видов основных средств линейный способ является обязательным. Это транспортные средства компании, её жилой фонд, здания и т.д.

Для других видов основных средств можно выбирать тип амортизационного начисления. В большинстве случаев выбирают линейный из-за его простоты.

При этом нужно помнить, что выбранный способ с течением времени нельзя заменить другим.

Расчёт амортизации линейным способом

Способ получил название «линейный», так как стоимость основного средства с его помощью снижается равномерно. То есть, разделяется на равные доли. Для чего применяется следующая формула:

А=(C×H)/100

Под «А» подразумеваются отчисления, которые будут производиться каждый год.

C – это та стоимость предмета или объекта, с которой он был зачислен на баланс предприятия.

H – это стандартное обозначение нормы отчислений.

К примеру, если компания приобрела станок, который стоит 50 000 рублей. При сроке службы 10 лет, будет отчисляться 100000/10. Получаем 5 000 рублей в месяц.

В результате производимых амортизационных отчислений на конец десятого года службы остаточная стоимость станка будет равняться 0 рублей. Это не означает, что станок полностью обесценится и его можно выбрасывать. Он может исправно служить, ещё долгие годы, выполняя свои первоначальные функции.

Но в документах означает, что затраты на приобретение оборудования полностью компенсированы. Станок при этом имеет реальную стоимость, по которой его можно в случае необходимости продать, обменять и т.д.

Особенности линейного начисления амортизации

Нюансы линейного начисления амортизации

Выбирая линейный метод, нужно понимать, что для конкретного объекта он будет единственным до истечения срока эксплуатации.

Если говорить о зданиях, то тут особых проблем не возникнет.

Однако, при применении способа в отношении инструментария, оборудования, транспортных средств и т.д. следует учитывать, что со временем они изнашиваются и требуют всё больше средств на починку.

Стоимость обслуживания растёт, а списание идёт при этом равномерно.

В этом состоит главный и единственный недостаток линейного типа амортизационных начислений.

Линейный способ может применяться не только к новым средствам. Его используют и для оборудования из разряда б/у.

Главным моментом является правильный расчёт нового срока применения.

https://www.youtube.com/watch?v=SuOtmbNGCgk

Линейный способ амортизационных начислений по праву считается самым перспективным и удобным для ведения бухгалтерского учёта.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Источник: https://PravoDeneg.net/buhuchet/osobennosti-nachisleniya-amortizatsii-linejnym-sposobom-plyusy-i-minusy-metoda.html

Влияние законодательных изменений на выбор метода амортизации

Законодатели упростили отдельные аспекты начисления и расчета амортизации имущества для фирм, имеющих право вести бухучет и составлять отчетность в упрощенной форме (приказ Минфина РФ от 16.05.2016 № 64н, вступивший в силу 20.06.2016).

ВАЖНО! Упрощенные способы ведения бухучета (включая упрощенную бухотчетность) вправе применять малые предприятия, некоммерческие компании с годовой выручкой не более 3 млн руб. (за исключением отдельных категорий НКО), а также фирмы — резиденты Сколково (письмо Минфина России от 27.12.2013 № 07-01-06/57795).

Указанные фирмы с 20.06.2016 имеют право:

- не включать в первоначальную стоимость ОС затраты, связанные с их приобретением (оценивая имущество по цене поставщика (с учетом монтажа)), — их можно сразу включить в расходы по обычным видам деятельности в полной сумме в периоде их осуществления;

- амортизацию ОС начислять 1 раз в год 31 декабря (или в течение года по выбору фирмы).

Подробнее о нововведениях закона № 64н см. материал «Начисление амортизации раз в год и другие новшества для тех, кому доступен упрощенный бухучет».

Данные нововведения позволяют быстрее списать стоимость имущества (в том числе при методе СПО), так как часть затрат попадает в расходы сразу, без включения их в первоначальную стоимость.

Закрепленная законодательно возможность начислять амортизацию 1 раз в год снижает бухгалтерские расчетные трудозатраты, хотя более частый расчет может быть необходим для целей внутренней финансовой отчетности и в целях расчета налога на имущество.

Указанные нововведения не оказывают прямого влияния на эффективность применения того или иного метода амортизации, хотя способствуют снижению амортизационных сумм и частоты их начисления. А для выбора СПО в качестве одного из возможных методов списания стоимости имущества необходима оценка, предварительные расчеты и обоснования.

Как избежать разниц в бухгалтерском и налоговом учете при списании стоимости имущества, см. в материале «Способ учесть ОС стоимостью от 40 до 100 тыс. рублей в налоговом учете, избежав разниц с бухгалтерским».

Когда применяется метод?

Способ списания стоимости основных средств пропорционально фактическому натуральному показателю применяется только в случае, когда производителем установлен предполагаемый объем работ или выпущенной продукции для конкретного объекта ОС.

Если такого параметра нет, то метод не применяется.

Метод списания амортизации удобно использовать, когда существует прямая связь между износом и частотой использования объекта.

Это характерно для производственного оборудования, добывающей промышленности, транспортных средств.

На практике возможна ситуация, когда имущество активно эксплуатируется, тогда стоимость ОС может списаться за время меньшее, чем установлен срок полезного использования. Получится, что актив полностью самортизирован, но полезный период службы не закончился. В этом случае объект можно использовать по назначению до конца СПИ без амортизационных отчислений.

Достоинства и недостатки

Способ списания пропорционально выпущенной продукции, работ, услуг кардинально отличается от остальных трех методов расчета амортизации. Применяется он, прежде всего, в производственной сфере, промышленности.

| Достоинства | Недостатки |

| Списание амортизации соответствует фактическому износу основного средства | Применяется только в отношении ОС, для которых определен объем продукции или работ за весь срок службы |

| Если объект ОС не эксплуатируется, то амортизация не начисляется | Необходимость ежемесячного пересчета амортизационных отчислений |

| При усиленной эксплуатации стоимость списывается быстрее | Подходит не всем компаниям |

| Удобно применять для транспортных средств | Появление расхождение между бухгалтерским и налоговым учетом, так как для налогообложения способ списания пропорционально продукции, работам не применяется |

| Неравномерное изменение остаточной стоимости в течение СПИ |

На практике пропорциональный способ списания применяется не так часто. Гораздо удобнее выбрать равномерный линейный метод с равными суммами амортизационных отчислений.

Тем не менее, право организации установить для однородной группы объектов данный метод, например, для транспортных средств.

Выбор способа начисления амортизации закрепляется в учетной политике.

Списание стоимости ОС производственным способом

Способ списания стоимости основного средства производственным методом является нелинейным, то есть каждый месяц размер амортизации может отличаться.

Амортизационные отчисления зависят:

- от того, какой планируемый объем продукции, услуг, работ установил производитель для конкретного объекта ОС;

- от размера выпущенной продукции, работ, услуг за расчетный период (год, месяц).

По сути дела, такой параметр, как срок полезного использования, в расчете производственным способом не принимает участие.

Норма амортизации рассчитывается, исходя из первоначальной стоимости и запланированного объема продукции за все время эксплуатации.

Если организация выбирает порядок списания стоимости пропорционально выпущенной продукции, оказанных услуг или работ, то этот факт нужно прописать в учетной бухгалтерской политике.

Важно, что выбранный способ придется применять для всей группы однородных объектов, а не только для определенного единичного основного средства. Поэтому следует заранее продумать данный момент.

Другие методы расчета амортизации:

- линейный;

- уменьшаемого остатка;

- по сумме чисел лет СПИ.

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓ Бесплатная юридическая консультация Москва, Московская область звоните

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните

Звонок в один клик

Порядок расчета годовой и ежемесячной амортизации прописывается в п.19 ПБУ 6/01.

В соответствии с данным пунктом, если для расчета размера месячной амортизации иными способами необходимо годовые отчисления поделить на 12, то для метода начисления пропорционально продукции, работам действует другое правило.

Во внимание берется натуральный показатель – сколько выпущено продукции за отчетный период, сколько произведено работ или оказано услуг.

Особенность метода в том, что обычно годовой размер амортизации не рассчитывается, расчетным периодом признается месяц. Для каждого месяца вычисления проводятся отдельно, исходя из натурального показателя для данного периода.

Формулы для расчета:

Норма А. = Стоимость первоначальная / Планируемый объем продукции или работ за СПИ.

Амортизация = Фактический объем за расчетный период * Норма А.

Предполагаемое количество продукции, работ которое будет произведено за весь срок полезного использования, определяет изготовитель в технической документации. Если данный параметр для основного средства не определен, то применять метод списания пропорционально продукции нельзя.

Исходные данные:

Организация в апреле 2021 года купила производственную линию по изготовлению листов поликарбоната, первоначальная стоимость составляет 12 500 000 (без НДС).

Для производственной линии установлен срок использования 5 лет.

В соответствии с техническим документом к линии завод изготовитель установил планируемый объем продукции за весь срок службы 2 160 000 кг.

За первый месяц произведено 25 000 кг поликарбоната, за второй = 32 000 кг.

Расчет амортизации пропорционально выпущенной продукции:

- Норма А. = 12 500 000 / 2 160 000 = 5,79 руб./кг

- Амортизация за 1 месяц = 25 000 * 5,79 = 144 750 руб.

- Амортизация за 2 месяц = 32 000 * 5,79 = 185 280 руб.

И т.д.

Как происходит списание стоимости ОС производственным способом?

Если организация в ходе своей деятельности использует основные средства с предустановленным нормативным объемом работ, то для них можно установить в бухгалтерской учетной политике пропорциональный производственный метод списания.

При этом организация должна выполнить следующие действия:

- В начале эксплуатации провести расчет нормы амортизации, которая будет действовать весь срок службы.

- По истечении каждого месяца устанавливается фактический объем выполненных работ или произведенной продукции с помощью данного основного средства.

- На основе этих данных проводится ежемесячный расчет амортизации.

В соответствии с производственным методом, стоимость объекта будет списываться в том размере, который приходится на фактически совершенный объем работ за определенный расчетный период.

При применении метода списания пропорционально объему произведенных работ, выпущенной продукции предприятие рассчитывает норму амортизации не в процентах, а в рублях за единицу измерения.

Рассчитанная норма показывает, какая часть стоимости приходится на каждую единицу произведенной продукции или совершенных работ.

Например, для транспортных средств норма будет показывать, какая доля стоимости в рублях приходится на каждый пройденный километр. Для производственного станка – часть стоимости на единицу продукции (штука, килограмм, километр или иная единица измерения).

Это метод нелинейный, однако он не является ускоренным в отличие от способа уменьшаемого остатка или списания по сумме чисел лет СПИ.

Данный способ позволяет учесть фактический график эксплуатации основного средства.

Чем сильнее, дольше, интенсивнее будет использоваться основное средств, тем больше будут амортизационные отчисления.

Если объект какое-то время не будет использоваться либо снизятся на него нагрузки, то амортизация уменьшится пропорционально.

Такой порядок списания позволяет учесть фактический режим эксплуатации и отражает действительный износ имущества, что очень удобно для производственных фондов, транспортных средств и иных объектов ОС, в отношении которых производительность зависит от их состояния.

как применять линейный метод расчет амортизации.

Формулы для начисления амортизационных отчислений

Для расчета амортизации способом списания пропорционально продукции, работам применяются формулы в соответствии с порядком, прописанном в п.19 ПБУ 6/01.

Формулы:

Норма = Первоначальная стоимость / Нормативный объем работ за весь срок службы

Амортизация за расчетный период = Фактический объем работ за период * Норма.

Особенности расчета амортизационных отчислений указанных методом следующие:

- В формулах не присутствует срок полезного использования, поэтому данный показатель необходим исключительно для установления периода, в течение которого будет проводиться начисление амортизации.

- Для расчета ежемесячной амортизации не нужно годовую делить на 12, как это делается в остальных трех методах расчета отчислений.

- В качестве расчетного периода обычно выбирается месяц – это оптимальный срок, за который удобно измерять фактический показатель использования (количество единиц выпущенной продукции, произведенных работ).

- Норма амортизации измеряется не в процентах, а в стоимости в рублях за единицу работ.

- Размер амортизационных отчислений зависит только от фактического режима эксплуатации и может изменяться каждый месяц.

- При изменении первоначальной стоимости в формулу нужно подставлять восстановительную стоимость.

Нелинейный способ начисления в налоговом учете.

Пример для выпущенной продукции

Исходные данные:

Предприятие в мае 2021 года купило станок по производству металлической крышки.

Первоначальная стоимость 1 400 000.

Для станка определения срок полезного использования 5 лет.

Предполагаем объем продукции за весь срок службы по данным техпаспорта: 900 тыс. крышек

В первом месяце произведено 10 тыс. крышек, во втором – 15 тыс. крышек.

Рассчитаем амортизацию за два первых месяца.

Расчет:

Норма = 1 400 000 / 900 000 = 1,56 руб./шт.

А. за первый месяц = 10 000 * 1,56 = 15 600 руб.

А. за второй месяц = 15 000 * 1,56 = 23 400 руб.

Амортизация: примеры расчета методом уменьшаемого остатка

было куплено дорогостоящее компьютерное оборудование, относящееся к категории ОС, стоимостью 230 т.р.. При этом срок полезного использования составит 8 лет или 84 месяца. Внутренней документацией компании было определено, что износ будет исчисляться методом уменьшаемого остатка. Руководство фирмы предполагает, что максимальный доход от работы указанного оборудования будет получен в первые годы после покупки. Вследствие этого «Авангард» принял решение использовать в расчетах коэффициент ускорения, величина которого определена в размере 1,6%.

- Исчислим норму амортизации за 1 год:

НА = 100% / 8 лет = 12,5%

- Годовая норма амортизация с учетом коэффициента ускорения будет определяться следующим образом:

НА = 12,5% * 1,6% = 20%.

- Размер амортизационных отчислений за первый год после ввода эксплуатацию оборудования исчисляется:

А = 230 т.р. * 20% = 46 т.р., то есть будет ежемесячно амортизировать компьютерное оборудование на сумму 3,833 т.р. (46 т.р. / 12 месяцев).

Особенностью практического использования данного метода является возможность учесть в специфику интенсивности использования оборудования.

- Размер амортизационных отчислений за второй год после ввода эксплуатацию оборудования определяется:

А = (230 т.р. – 46 т.р.) * 20% = 36,8 т.р. в год или 3,067 т.р. в месяц (36,8 т.р. / 12 месяцев).

- Размер амортизационных отчислений за третий год после ввода эксплуатацию оборудования исчисляется:

А = (230 т.р. – 46 т.р. – 36,8 т.р.) * 20% = 29,44 т.р. в год или 2,453 т.р. ежемесячно (29,44 т.р. / 12 месяцев).