Вводная информация

Ситуация, когда компанию возглавляет ее «отец-основатель», на практике совсем не редкость. Причем, зачастую такой руководитель готов выполнять свои функции, не получая ежемесячную заработную плату. Причин тому может быть много. Тут и банальное отсутствие средств, и желание сэкономить на налогах и взносах, и просто нежелание «заморачиваться» дополнительными бухгалтерскими и кадровыми вопросами. Немалую роль в таком подходе, к сожалению, играют и контролирующие ведомства, которые никак не решат, нужен ли директору — единственному учредителю трудовой договор. Вот и работает такой руководитель без зарплаты и трудового договора. Но насколько такой подход безопасен для фирмы?

Оформление директора — единственного учредителя: краткая история вопроса

Вопрос о том, надо ли заключать трудовой договор с директором — единственным учредителем организации, вот уже более двадцати лет является предметом постоянных споров. Вкратце напомним, как менялась позиция чиновников и законодателей (подробнее см. «Можно ли не платить зарплату директору: новые факты, прежние выводы»).

В 2002 году в Трудовом кодексе РФ появилась норма о том, что со всеми работниками без исключения должны быть заключены письменные трудовые договоры. Из этого следовало, что если в штатном расписании компании есть должность директора, значит, с ним надо оформить трудовой договор.

Но в ситуации, когда директор являлся одновременно единственным учредителем компании, заключение такого договора вызывало вопросы. В результате Роструд выпустил письмо от 28.12.06 № 2262-6-1, в котором указал, что единственный учредитель не может быть работником организации. В ведомстве сослались на статью 273 ТК РФ, которая гласит, что особенности, установленные Трудовым кодексом для урегулирования труда руководителя организации, не распространяются на директора, являющегося единственным учредителем. Поэтому, говорилось в письме, с таким директором заключать трудовой договор не нужно. Аналогичную точку зрения высказало Минздравсоцразвития в письме от 18.08.09 № 22-2-3199.

Но этот подход достаточно скоро привел к прекращению поступлений во внебюджетные фонды с выплат в пользу таких руководителей. Поэтому Минздравсоцразвития в письме от 08.06.10 № 428н заявило, что с директором в любом случае заключается трудовой договор, даже если он является единственным учредителем. Свой новый подход в министерстве обосновали тем, что только таким образом руководителю можно обеспечить социальные и трудовые гарантии.

В 2011 году описанную проблему заметили законодатели и попробовали разрешить ее путем внесения поправок в законы, посвященные социальному страхованию. В них прямо указали, что руководители, которые являются единственными участниками (учредителями) организаций, относятся к категории застрахованных лиц (п. 1 ч. 1 и ч. 5 ст. 2, ст. 13 Федерального закона от 29.12.06 № 255-ФЗ, абз. 2 п. 1 ст. 7 Федерального закона от 15.12.01 № 167-ФЗ, п. 1 ст. 10 Федерального закона от 29.11.10 № 326-ФЗ).

Правда, эти поправки вышли не очень удачными, так как руководители были упомянуты не отдельным пунктом, а включены в общий перечень застрахованных лиц следующим образом: «работающие по трудовому договору, в том числе руководители организаций, являющиеся единственными участниками (учредителями)». То есть вместо того, чтобы решить проблему, поправки фактически дали основания полагать, что у руководителей — единственных учредителей есть возможность выбора: работать по трудовому договору и получать социальную защиту, либо не оформлять договор и не получать пенсий и пособий.

Следующий ход снова сделал Роструд. В письме от 06.03.13 № 177-6-1 чиновники вновь указали, что трудовой договор с руководителем — единственным учредителем не заключается. Обоснование такое. Трудовой договор — это соглашение между работодателем и работником, то есть двусторонний акт. При отсутствии одной из сторон трудового договора он не может быть заключен. Единственный участник организации должен своим решением возложить на себя функции руководителя, без заключения какого-либо договора, в том числе трудового.

Права Генерального директора

Кроме представления интересов ООО без доверенности единоличный исполнительный орган вправе:

- Выдавать доверенности другим лицам представлять интересы Общества;

- Издавать различные приказы, в том числе о назначении сотрудников на должности, их переводе на другие должности и снятии их с должности;

- Издавать приказы о поощрении сотрудников или штрафовать (налагать дисциплинарные взыскания);

- Осуществлять все остальные функции и полномочия, которые не отнесены к полномочиям Общего собрания участников или единственного участника Общества, Совета директоров или коллегиального органа ООО.

Порядок выполнения функции Генерального директора в ходе осуществления Обществом хозяйственной деятельности устанавливается Уставом Общества, внутренними документам ООО, а также договором между Обществом и единоличным исполнительным органом.

Позиция Минфина: трудовые отношения есть, а трудового договора нет

И вот в 2021 году к решению вопроса о том, нужен ли трудовой договор директору — единственному учредителю, подключился Минфин России. В письме от 15.03.16 № 03-11-11/14234 со ссылкой на достаточно старое судебное решение (определение ВАС РФ от 05.06.09 № 6362/09) специалисты финансового ведомства указали, что трудовые отношения с директором — единственным учредителем все же существуют. Но оформляются они не трудовым договором, а решением единственного участника. Это значит, что руководитель является работником организации и ему нужно начислять зарплату. Таким образом, вопрос со страховыми взносами с выплат директору был решен в пользу бюджета, и при этом Минфин не вступил в конфликт с Рострудом (также см. «Минфин сообщил, как оформить трудовые отношения с руководителем, который одновременно является единственным учредителем организации»).

Но такой подход при всей его кажущейся удачности не отвечает на главный вопрос: будет ли «руководитель без договора» застрахованным лицом? Ведь в упомянутых выше законах четко написано, что для того, чтобы попасть в эту категорию, руководитель должен иметь трудовой договор. Кроме того, вывод Минфина прямо противоречит статье ТК РФ, где говорится, что трудовые отношения возникают только на основании трудового договора. Единственное исключение из этого правила — это фактическое допущение работника к работе с ведома или по поручению работодателя (понятно, что к рассматриваемой ситуации это исключение не относится).

Таким образом, приходится констатировать, что подход, изложенный Минфином, применить на практике не получится, поскольку он противоречит Трудовому кодексу. К тому же, руководствуясь позицией Минфина, нельзя ответить на вопрос о том, необходимо ли начислять страховые взносы на зарплату, которая выплачивается директору не на основании трудового договора. Наконец, такой подход ставит под сомнение правомерность включения выплат «руководителю без трудового договора» в состав расходов при ОСНО, при УСН или ЕСХН. Ведь на основании статьи 255 НК РФ в расходы на оплату труда включаются начисления, предусмотренные трудовым договором.

Попутно заметим, что определение ВАС РФ, на которое ссылаются авторы комментируемого письма, было посвящено вопросу о том, имеет ли руководитель — учредитель право на социальные пособия. И данный судебный акт был принят еще до утверждения упомянутых выше поправок в законы о социальном страховании. То есть вывод суда, на который ссылаются чиновники, фактически вырван из контекста. Поэтому нельзя с уверенностью сказать, что в настоящее время арбитры поддержат подход, предложенный Минфином, если возникнет спор о праве не оформлять трудовой договор с директором — единственным учредителем.

Избрание, назначение Генерального директора, как единоличного исполнительного органа

Единоличный исполнительный орган ООО, он же Генеральный директор (Президент или другие наименования должности) избирается Общим собранием участников или единственным участников Общества на срок указанный в Уставе. Кстати, избрание единоличного исполнительного органа может быть отнесено в компетенции Совета директоров, которое и принимает решение об избрании Генерального директора на должность.

Избрание Генерального директора должно быть оформлено Протоколом Общего собрания или Решением единственно участника, с указанием на какой срок он избран.

Решение об избрании Генерального директора ООО должно быть принято простым большинством голосов участников Общего собрания. См.также: Шпаргалка по количеству голосов для принятия различных решений на Общем собрании.

Метод исключения: договор нужен, но он не может быть гражданско-правовым

Так как же все-таки оформить отношения с руководителем, который одновременно является единственным учредителем организации? На наш взгляд, в сложившейся ситуации правовой неопределенности можно (и нужно) решать этот вопрос с использованием метода исключения.

Напомним, что отношения по управлению ООО регулируются специальным Федеральным законом от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон об ООО). В силу пунктов 1 и 4 статьи 40 этого закона отношения общества с единоличным исполнительным органом (то есть директором) в любом случае оформляются договором. Никаких исключений для руководителя — единственного участника ООО данный закон не устанавливает.

При этом из анализа Закона об ООО следует, что данный договор может быть гражданско-правовым, если он заключается с профессиональным управляющим в порядке, предусмотренном статьей 42 Закона об ООО. Очевидно, что в этом случае лицо, претендующее на роль руководителя (то есть в нашем случае — единственный учредитель) будет осуществлять предпринимательскую деятельность по управлению ООО. А значит, ему придется зарегистрироваться в качестве индивидуального предпринимателя (подп. 2 п. 2.1 ст. 32 Закона об ООО).

Итак, гражданско-правовой договор в рассматриваемой ситуации не подходит. Его мы исключаем. И в результате получаем следующее. Во-первых, с руководителем нужно заключить договор. Во-вторых, этот договор не может быть гражданско-правовым. Таким образом, остается только один вариант оформления отношений с директором ООО — заключить с ним трудовой договор. Иного варианта в законодательстве пока не предусмотрено.

Основание для приема на работу

Согласно статье 40 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» выбирают и назначают директора на должность участники общества. Для этого на общем собрании они должны большинством голосов принять решение об избрании руководителя. Сделать это может и совет директоров (наблюдательный совет), если это закреплено в уставе.

Директора выбирают из числа учредителей или приглашают со стороны.

Внимание! Нельзя нанимать на должность директора дисквалифицированных лиц. Проверьте заранее, что будущий руководитель не значится в Реестре дисквалифицированных должностных лиц. Для этого можно воспользоваться сервисом на сайте ФНС.

Решение о назначении на должность оформляют протоколом общего собрания. Это будет основанием для заключения трудового договора. Заявление при принятии на работу директору писать не нужно.

Если же в ООО только один собственник, то он может возложить полномочия руководителя сам на себя или привлечь наемного работника. В этом случае директор будет принят в штат на основании решения единственного учредителя общества.

Что платить руководителю — учредителю: зарплата или дивиденды

Итак, мы установили, что с руководителем — единственным учредителем все же необходимо заключить трудовой договора. А если оформлены трудовые отношения, то работодатель должен выплачивать работнику заработную плату (ст. , ТК РФ). Условие об оплате труда является обязательным условием трудового договора (ст. ТК РФ). Таким образом, отсутствие начислений заработной платы при наличии заключенного трудового договора является нарушением трудового законодательства, за которое грозит как минимум административный штраф (ч. 1 ст. 5.27 КоАП РФ).

При этом было бы неверно утверждать, что вознаграждением за труд руководителя может быть не заработная плата, а дивиденды. Дело в том, что право на дивиденды участник ООО имеет вне зависимости от того, руководит он обществом или нет (п. 1 ст. 8, п. 2 ст. 28 Закона об ООО). Это означает, что дивиденды не могут быть заменой заработной платы.

Как составить решение или протокол о назначении директора

В ст. 40 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ, установлены правила, которые необходимо придерживаться при выборе единоличного исполнительного органа, например директора, генерального директора, президента и т.д. Избрание единоличного исполнительного органа осуществляется исключительно на общем собрании участников.

Но как всегда в каждом случае имеются исключения, а именно:

- В обществе единственный участник;

- Право на выбор руководителя организации возлагается на совет директоров.

После того, как будет проведено собрание и будут приняты решения по выставленным вопросом все необходимо зафиксировать в протоколе. И именно протокол общего собрания предоставляется в ФНС о назначении директора на должность, для того что бы внести изменения в выписку ЕГРЮЛ.

Важно!!! Директором могут назначить как участника общества, так и сторонние физическое лицо.

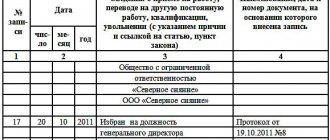

В п. 4 ст. 182.1 ГК РФ четко прописаны требования к содержанию решения о назначении директора. Документ должен содержать такие сведения как:

- Место, время и дата составления документа;

- Регистрационный номер решения (не всегда);

- Полное фирменное название организации;

- Информация об участниках собрания, а именно фамилии, имена и отчества, паспортные данные и место регистрации. Если учредителей более 15 человек, к протоколу отдельно составляется Приложение с полным их перечислением;

- Информация о назначении директора, а именно фамилия, имя, отчество назначенного директора, реквизиты паспорта, место регистрации.

- Список отражаемых вопросов;

- Данные о голосовании;

- Решение, которое принято в ходе голосования;

- Подписи всех участников собрания. Если среди участников имеются юридические лица, тогда помимо подписи необходимо еще проставить печать.

После того, как было принято решение о назначении директора с уже назначенным директором заключается трудовой договор, оформление на новое рабочее место производится согласно требованиям Трудового кодекса РФ. Директор, как все сотрудники организации должен получать заработную плату, в независимости от того получает он дивиденды как участник общества или нет.

Для того, что бы предоставить сведения в ФНС о смене директора организации необходимо составить заявление по установленной форме Р14001, которое заверяется нотариусов (фактически заверяется подпись нового управленца, так как в ФНС уже он будет ее ставить). Решение о назначении директора отдельно уже заверять не нужно.

Начисление страховых взносов и представление отчетности: возможны ли варианты?

Отдельно остановимся на вопросе о том, нужно ли начислять на выплаты директору — единственному учредителю страховые взносы и включать сведения о нем в отчетность по взносам. Естественно, в том случае, когда руководителю на основании трудового договора выплачивается зарплата, начислять страховые взносы и представлять персонифицированные» сведения необходимо. Но на практике встречаются ситуации, когда поставленный выше вопрос решается не столь однозначно. Рассмотрим такие ситуации.

Первая ситуация: трудовой договор с директором не заключен и никаких выплат в его пользу (кроме дивидендов) не производится.

В таком случае, очевидно, что обязанность по уплате страховых взносов не возникает, поскольку отсутствует облагаемая база (п. 1 ст. 419 НК РФ).

Что же касается представления отчетности, то тут нужно учитывать, что согласно позиции Минфина России (письмо от 18.06.18 № 03-15-05/41578) организация, которая за отчетный (расчетный) период вообще не производила начислений в пользу физических лиц, все равно обязана сдавать нулевую отчетность. Как пояснили чиновники, тем самым страхователь заявляет об отсутствии выплат и вознаграждений, являющихся объектом обложения страховыми взносами, и, соответственно, об отсутствии уплаченных сумм взносов (см. «Директор-учредитель не получает зарплату: нужно ли указать эти сведения в нулевом РСВ?»).

Кроме того, чиновники настаивают, что на директора, с которым не заключен трудовой договор, нужно представлять форму СЗВ-М (письмо ПФР от 29.03.18 № ЛЧ-08-24/5721 и Минтруда России от 16.03.18 № 17-4/10/В-1846; см. «СЗВ-М на директора: ПФР требует сдавать отчеты даже за тех директоров-учредителей, с которым нет трудового договора»). И хотя в обоих письмах аргументация, используемая ведомствами, недостаточно убедительна, непредставление отчетности, скорее всего, приведет к конфликту с проверяющими. А как на эту ситуацию посмотрит суд, предсказать практически невозможно, поскольку изначально суды исходили из той позиции, что с руководителем должен быть заключен трудовой договор. Таким образом, в случае судебного разбирательства нельзя исключать вероятность, что арбитры займут сторону проверяющих. К тому же организации, возможно, придется заплатить штраф за то, что с директором не оформлены трудовые отношения, и ему не начисляется зарплата.

Поэтому, соотнося возможные риски, считаем, что в рассматриваемой ситуации безопаснее сдать как нулевой расчет по страховым взносам, так и форму СЗВ-М в отношении руководителя.

Бесплатно заполнить, проверить и сдать СЗВ-М через интернет

Вторая ситуация: с руководителем заключен трудовой договор, но заработная плата ему не начисляется

Все сделанные выше выводы актуальны и для той ситуации, когда с руководителем заключен трудовой договор, но заработная плата ему не начисляется. Отличием в такой ситуации будет еще более шаткая позиция организации в случае инициирования судебного разбирательства. Ведь при наличии трудового договора начисление заработной платы обязательно (ст. ТК РФ).

Правда, в 2021 году появилось определение ВС РФ от 17.02.17 № 309-КГ16-20570, в котором судьи признали: при наличии трудового договора с директором и при отсутствии начисленной ему зарплаты взносы можно не платить (см. «Верховный суд: если организация не платит директору зарплату, она не обязана платить страховые взносы»).

Тем не менее не исключено, что инспекторы станут искать выплаты в пользу директора. И когда найдут, постараются обосновывать, что эти выплаты носят характер вознаграждения за труд. Если им это удастся, то организации будут доначислены взносы, пени и штрафы.

Третья ситуация: организация не ведет деятельности

Эта ситуация является разновидностью первой или второй ситуации, но с условием, что никакой деятельности организация не ведет (то есть речь идет о «спящей» организации).

Налоговики настаивают, что НК РФ не освобождает плательщиков страховых взносов от обязанности подавать расчеты в случае, если они не ведут финансово-хозяйственную деятельность и не выплачивают вознаграждения физлицам в течение того или иного расчетного (отчетного) периода. Поэтому «спящая» компания обязана сдать РСВ с нулевыми показателями (письмо ФНС России от 16.11.18 № БС-4-21/[email protected]; см. «ООО не платит зарплату и не ведет деятельность: нужно ли сдавать нулевой РСВ?»).

А учитывая, чтоу речь идет о руководителе, с которым по правилам ТК РФ и Закона об ООО положено заключать трудовой договор, то шансы организации отстоять право на «безотчетную» жизнь крайне невелики.

Практические выводы

В заключение приведем некоторые практические выводы.

- Действующее законодательство не предполагает иного варианта оформления отношений с директором — единственным учредителем (который не является ИП), кроме заключения с ним трудового договора. Без договора деятельность такого руководителя, выступающего от лица организации, может быть признана неправомерной по иску кого-либо из контрагентов компании, что способно поставить под угрозу бизнес в целом. Таким образом, трудовой договор нужен, в первую очередь, для защиты бизнеса, то есть тех решений, которые принимает руководитель, и тех документов, которые он подписывает.

- Трудовые отношения в силу прямого и неоднократного указания Трудового кодекса подразумевают начисление и выплату заработной платы. Нарушение этого правила чревато как минимум административным штрафом. Соответственно, если с руководителем — единственным учредителем заключен трудовой договор, то такому работнику необходимо начислять и выплачивать заработную плату в размере, который указан в этом договоре. Законодательство не позволяет заменить зарплату дивидендами.

- Заключение с руководителем — единственным учредителем трудового договора является шагом, купирующим многочисленные конфликты с контролирующими органами. Так, такой договор снимает неопределенность в части начисления страховых взносов (их нужно начислять) и представления отчетности по взносам (ее нужно предоставлять). Кроме того, трудовой договор позволяет без опасений выплачивать руководителю различные социальные пособия. Наконец, трудовой договор дает возможность включить заработную плату в расходы при определении налоговой базы по налогу на прибыль, единому «упрощенному» налогу или ЕСХН, а в случае предъявления претензий, успешно отстоять это право в суде.