Принимая на работу каких-либо сотрудников, работодатель должен правильно понимать, что на него накладывается не только ответственность по выплате заработной платы, но еще и по оплате всевозможных страховых взносов, а также составлению отчетности в государственные органы.

В частности, каждый работодатель должен сдавать ежеквартально расчет по выплаченным страховым взносам для того, чтобы государственные органы могли удостовериться, что компания ведет свою деятельность в полном соответствии с установленными нормами законодательства.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему

— обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ

.

Это быстро и БЕСПЛАТНО

!

Именно поэтому в процессе оформления важно правильно указывать коды расчетного и отчетного периода в расчете по страховым взносам в 2021 году с учетом всех внесенных изменений.

Определение терминов

В 2021 году контроль над выплатой всевозможных страховых взносов осуществляется уже Налоговой службой, в связи с чем теперь отчетность подается именно в отделения этого контрольного органа. При этом многие не знают о том, что в соответствии с последними изменениями в действующем законодательстве была введена новая форма отчетности, которую нужно будет подавать уже по результатам первого квартала 2021 года.

Начиная с 2021 года, выплата страховых взносов регулируется в соответствии с положениями действующего Налогового кодекса. В частности, статья 423 Налогового кодекса указывает на то, что в качестве расчетного периода по страховым взносам законодательством рассматривается календарный год, в то время как отчетность должна подаваться в первый квартал, полугодие, а также после девяти месяцев года.

За какой период начисляются пени в ЖКХ в 2021 году

Читатели спрашивают, начисляют ли сейчас пени за период моратория в 2021 году, то есть за период с 6 апреля 2021 года до 1 января 2021 года. Такой мораторий был введен в прошлом году Постановлением Правительства № 424.

В связи с этим напоминаем, что ответ по начислениям уже давал Верховный Суд РФ в пункте 7 своего Обзора №2, утвержденного Президиумом Верховного Суда РФ 30.04.2020. Вопрос звучал так: В отношении каких периодов просрочки в 2021 г. не подлежит начислению неустойка в случае несвоевременной и (или) не полностью внесенных платы за жилое помещение, взносов на капитальный ремонт и коммунальные услуги, установленных жилищным законодательством?

В ответе Верховный Суд РФ пишет:

- Мораторий действует в отношении неустоек (пеней, штрафов), подлежавших начислению за период просрочки с 6 апреля 2021 г. до 1 января 2021 г., независимо от расчетного периода оказания коммунальных услуг, по оплате которых допущена просрочка, в том числе, если сумма основного долга образовалась до 6 апреля 2021 г., если законом или правовым актом не будет установлен иной срок окончания моратория.

- Неустойка подлежит начислению и взысканию в порядке, установленном жилищным законодательством, законодательством о газоснабжении, электроэнергетике, теплоснабжении, водоснабжении и водоотведении, и условиями договоров за весь период просрочки, исключая период действия моратория.

- Если решение о взыскании соответствующей неустойки принимается судом до 1 января 2021 г., то в резолютивной части решения суд указывает сумму неустойки, исчисленную за период до 6 апреля 2020 г. В части требований о взыскании неустойки до момента фактического исполнения обязательства суд отказывает как поданных преждевременно. Одновременно суд разъясняет заявителю право на обращение с таким требованием в отношении дней просрочки, которые наступят после завершения моратория.

Суды при взыскании задолженности цитируют эти разъяснения и добавляют, что в дальнейшем истцы могут обратиться за взысканием неустойки (пени) за период с 01 января 2021 года, например, таким образом:

- «…В этой связи начисление неустойки (пени) в период с 06.04.2020 недопустимо. Вместе с тем, истец не лишен права заявить в дальнейшем требование о взыскании неустойки (пени) за период с 01.01.2021 г. с учетом действующих нормативных правовых актов» (Решение Арбитражного суда Свердловской области по делу № А60-34485/2020 о взыскании с собственника нежилого помещения задолженности по оплате тепловой энергии).

Вопрос, по которому судебная практика действительно расходится, – это начисление и взыскание пени с собственников нежилых помещений.

Выше был пример, где собственника нежилого помещения освободили от неустойки за период действия моратория. Однако это не мешает в том же регионе и вышестоящему суду взыскивать с собственников нежилых помещений пени и за период действия моратория:

- «мораторий на начисление неустойки (штрафов, пеней) установлен только в отношении собственников жилых помещений, тогда как в рассматриваемом случае предметом спора является оплата за поставленный коммунальный ресурс в нежилые помещения ответчика, в связи с чем, в указанной части мораторий на ответчика не распространяется» (Постановления Семнадцатого арбитражного апелляционного суда по делам № А60-5216/2020, № А50-7642/2020, № А50-7770/2020 и др.).

Некоторые другие суды (не поручимся за все) учитывают период моратория для определения размера неустойки в отношении собственников нежилых помещений (Постановления Одиннадцатого арбитражного апелляционного суда по делу № А55-25264/2019 о взыскании задолженности за услуги по управлению, содержанию и текущему ремонту общего имущества МКД; Седьмого арбитражного апелляционного суда по делу № А27-9838/2020 о взыскании задолженности за жилищно-коммунальные услуги).

Если вы собственник нежилого помещения в многоквартирном доме и вам нужно обосновать ресурсоснабжающей организации, почему к нежилым помещениям освобождение от неустойки тоже относится, берите Постановление Восемнадцатого арбитражного апелляционного суда от 26.11.2020 по делу № А76-25179/2020 о взыскании задолженности по договору энергоснабжения. Там истец в жалобе как раз указывал, что собственник не подпадает под мораторий, а суд крайне подробно расписал, почему он думает иначе. Тезисно будет так:

- Как прямо следует из наименования и содержания Постановления № 424, его положения распространяются на предоставление коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов, то есть, как на собственников жилых, так и на собственников нежилых помещений.

- Пункт 1 Постановления № 424 касается приостановления действия положений законодательства, а пункт 2 Постановления № 424 касается вопросов применения положений договоров, содержащих положения о предоставлении коммунальных услуг, с учетом приостановления действия отдельных нормативных положений в период такого приостановления.

- Положения пунктов 1 и 2 Постановления № 424 распространяются на собственников нежилых помещений многоквартирных домов (в данном случае на ответчика по делу); на вопросы предоставления коммунальных услуг в таких помещениях (включая поставку тепловой, электрической энергии), в том числе, коммунальной услуги по обращению с твердыми коммунальными отходами.

- На спорные правоотношения не распространяются положения пункта 5 Постановления № 424, так как указанный пункт касается внесения платы за жилое помещение и коммунальные услуги и взносов на капитальный ремонт за такое помещение, а ответчик является собственником нежилого помещения. При заявлении доводов апелляционной жалобы истцом обоснованно указано на неприменение к спорной ситуации положений пункта 5 Постановления № 424, однако, не оценены возможность применения к ним пунктов 1 и 2 Постановления № 424 с учетом изложенного выше.

- Суд апелляционной инстанции соглашается с выводами суда первой инстанции о наличии оснований для приостановления взыскания пени с 06.04.2020 на основании Постановления № 424, так как такие основания установлены в соответствии с пунктами 1 и 2 Постановления № 424.

Инструкция по заполнению документа

В новой форме расчета объединились существующие раньше документы 4-ФСС и РСВ-1, в связи с чем при подаче отчетности требуется указание следующей информации:

- рассчитанные взносы на социальное, пенсионное и медицинское страхование;

- полный перечень выплаченных пособий;

- персонифицированная информация о сотрудниках компании.

Стоит отметить тот факт, что в данном расчете не нужно указывать информацию о сделанных страховых взносах, и по ним нужно будет сдавать отчетность в Фонд социального страхования, заполняя сокращенную .

В новой форме расчета нужно включать только рассчитанные выплаты и те страховые взносы, которые делаются с них по каждому сотруднику. Каких-либо строк, в которых пишутся перечисленные суммы, а также остатки, присутствующие на начало или же конец периода, в отчетности отсутствуют.

В связи с этим не нужно указывать в этой документации какую-то информацию, связанную с переплатой или же задолженностью по взносам, которая осталась по окончанию предыдущих периодов.

Таким образом, в новом расчете присутствует достаточно большое количество информации, но при этом заполнение всего отчета полностью является необязательным.

Начисление премии за прошлый год: пересчитываем отпуска и больничные

При расчете среднего заработка премии по итогом работы за год учитываются независимо от даты их начисления. В связи с этим, если после начисления среднего заработка (отпуск, болезнь, командировка, иные основания) была начислена годовая премия, относящаяся к расчетному периоду, необходимо пересчитать начисленные суммы.

Когда производится перерасчет, премии за прошлый период учитываются, если:

- они начислены по итогам года;

- этот год относится к расчетному периоду.

Пример 2

Дополним условия первого примера. В апреле 2021 Семенову С.С. выплатили годовые премии: за 2021 год — 5000 руб., за 2021 год — 30 000 руб. Поскольку премия за 2021 год не относится к расчетному периоду отпускных, то ее не нужно учитывать при пересчете. А вот премия за 2021 году должна быть включена в расчет среднего заработка в полном объеме:

Средний заработок вырос, значит, Семенову нужно доплатить отпускные.

Установлены сроки перерасчета заработной платы при недоплате. Невыплаченные начисления необходимо выплатить работнику не позднее следующего дня выплаты зарплаты после внесения изменений.

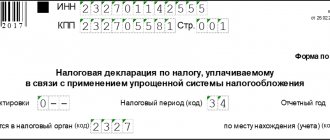

Коды расчетного и отчетного периода в расчете по страховым взносам в 2021 году

Подача единого расчета по страховым взносам осуществляется каждый квартал, и делается это до 30-го числа того месяца, который идет за отчетным периодом. В данном случае нужно обязательно указать код того или иного периода, взяв его в приложении №3, которое опубликовано к принятому Порядку оформления таких документов.

Сами же коды выглядят следующим образом:

При этом стоит отметить тот факт, что это далеко не все коды, которые нужно указывать в процессе оформления такой документации. Помимо этого, занимаясь оформлением единого расчета, придется также заниматься заполнением кодов категории застрахованного лица, кодов видов различных бумаг, а также еще целого ряда других номеров, присвоенных в соответствии с теми или иными нормативными актами.

Порядок и форма подачи

Расчет должен подаваться, как говорилось выше, до 30-го числа того месяца, который идет после первого, второго и третьего квартала. Эти сроки являются утвержденными действующим законодательством и прописаны в пункте 7 статьи 431 Налогового кодекса, который начал действовать в 2021 году.

Таким образом, в связи с введением нового законодательства после первого квартала отчетность нужно подавать:

Все компании и предприниматели, деятельность которых характеризуется более 25 человек, должны отправлять документацию исключительно в электронной форме, используя телекоммуникационные каналы связи. Если же общая численность работников оставляет менее 25 человек, то в таком случае отчетность подается исключительно на бумажных носителях. Эта особенность подачи единого расчета прописана в пункте 10 статьи 431 Налогового кодекса.

Принимать расчет в соответствии с новой формой будет Налоговая служба, и сдавать ее нужно в то отделение, которое расположено по месту расположения компании или же по месту регистрации частного предпринимателя.

Если же компания имеет какие-либо обособленные подразделения, которые начисляют выплаты физическим лицам, то в таком случае они должны будут также подавать отчетность, но уже в те отделения налоговой, которые расположены на их территории. При этом в данной ситуации нет никакой разницы в том, есть ли у филиала собственный расчетный счет или отдельный .

Первый раздел документа должны заполнять все лица, которые выплачивают средства в пользу физических лиц. В частности, нужно указать здесь сводную информацию по тем суммам, которые должны выплачиваться на протяжении расчетного периода по пенсионным, социальным и медицинским взносам.

Также именно в этом разделе нужно указать перечень сумм, которые отправляются в Пенсионный фонд в соответствии с дополнительным тарифом, а также те взносы, которые делаются в целях обеспечения сотрудников дополнительным социальным страхованием. Каждая такая величина изначально должна указываться целиком, и только потом ее уже указывают за последние три месяца, осуществляя разбивку по всем месяцам.

Помимо этого, для каждого отдельного типа взносов потребуется указание конкретного кода бюджетной классификации, и это является обязательным требованием, благодаря которому сотрудники Налоговой службы могут зафиксировать на лицевом счете плательщиков задолженность по тем или иным кодам.

Также обязательно нужно заполнить второй раздел с указанием персонифицированной информации по всем застрахованным лицам, в то время как заполнение второго является обязательным только для тех предпринимателей, которые ведут деятельность в области организации фермерских хозяйств.

Ответственность за несоблюдение сроков

В случае несоблюдения установленных сроков за первый квартал Налоговая служба имеет право привлечь компанию или частного предпринимателя к административной ответственности, возложив на нее соответствующую сумму штрафа. На сегодняшний день стандартная сумма штрафа составляет 5% от общей суммы страховых взносов, которые должны быть выплачены, но при этом стоит отметить тот факт, что при расчете данного штрафа налоговые органы уберут ту сумму, которая была перечислена в срок.

С течением времени 5% будет постоянно увеличиваться, возрастая за каждый месяц снова и снова, но в конечном итоге его сумма не может составлять в общей сумме более 30% от суммы, подлежащей уплате. С другой стороны, действующее законодательство также устанавливает и минимальный порог для таких штрафов, и составляет он 1000 рублей.

Если в установленные сроки предприниматель оплачивает только определенную часть взносов, то в таком случае сумма штрафа рассчитывается в виде разницы между общей суммой, прописанной в документации, и той, которая была фактически перечислена в бюджет.

Владимир Ильюков

Определить расчётный период — это первая задача, которую должен решить расчётчик при расчёте отпуска или в других случаях сохранения среднего заработка. Все случаи, когда за отсутствующим (неработающим) сотрудником сохраняется средний заработок, установлены в разных местах ТК РФ. Вот некоторые из них.

- Ежегодный оплачиваемый отпуск, ст. 114 ТК РФ.

- Компенсация за неиспользованный отпуск, ст. 126-127 ТК РФ.

- Дополнительные учебные отпуска, ст. 173-174, 176 ТК РФ.

- Служебные командировки, ст. 167 ТК РФ.

- Простой по вине работодателя, ст. 157 ТК РФ.

- Повышение квалификации, ст. 187 ТК РФ.

- Сдача крови и её компонентов (дни доноров), ст. 186 ТК РФ.

- Выходное пособие в связи с увольнением по причине ликвидации организации, сокращения штата (численности) работников, призыва работника на военную службу; ст. 178 ТК РФ.

- И другое.

Для определения размера средней заработной платы (среднего заработка) для всех этих случаев установлен единый порядок, ст. 139 ТК РФ. При этом согласно абз. 7 ст. 139 ТК РФ особенности исчисления среднего заработка регламентированы постановлением Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы», далее Постановление № 922.

При поверхностном анализе представляется, что фраза «… или за период, превышающий расчетный период

» представляется излишней, ошибочной, не логичной. К такому выводу можно прийти, если под «периодом, превышающим расчётный период» понимать месяцы за пределами базового расчётного периода. Если отсчитывать от месяца наступления события, в котором сохраняется средний заработок, то это 13-й, 14-й или другой месяц.

Это неправильное понимание. Здесь под периодом, превышающим основной расчётный период, понимается весь период, предшествующий периоду сохранения среднего заработка

. Рассмотрим достаточно типичную ситуацию для работницы организации.

- 06.2016

. Дата приёма на работу. - 11.2016 по 16.04.2017

. Период отпуска по беременности и родам; 140 календарных дней. Ребёнок родился 07.02.2017. - 04.2017 по 07.08.2018

. Период отпуска по уходу за ребёнком до 1.5 лет. Считаем, что отпуск по уходу за ребёнком до трёх лет работница не оформляла. - 08.2018

. С этой даты работница уходит в очередной оплачиваемый отпуск.

Данные примера проиллюстрированы на следующем рисунке.

На этом рисунке месяцы основного расчётного периода показаны на жёлтом фоне. Это период от 01.08.2017 по 31.07.2018 года. Период, который превышает основной расчётный период, это период от 01.11.2016 по 31.07.2018 года. Шестиугольники, обозначающие месяцы этого периода, залиты серым цветом.

Расчётный период для расчёта ежегодного отпуска работницы включает в себя месяцы с 01.11.2015 по 31.10.2016 года. Они обозначены голубыми шестиугольниками.

Ситуация 4: начисления есть только в месяце ухода в отпуск

Дословная цитата, п. 7 Постановления № 922.

«В случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до начала расчетного периода, средний заработок определяется исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка»

Например, сотрудник принят на работу 10 апреля текущего года, а 25 апреля ему авансом предоставлен оплачиваемый отпуск. Более реальна ситуация, когда сотрудник в день приёма на работу отправляется, например, в командировку. Расчётный период равен периоду с 10 апреля по 24 апреля включительно.

Ситуация 5: расчётный период отсутствует

В п. 8 Постановления № 922 предусмотрена достаточно редкая ситуация.

«В случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период, до начала расчетного периода и до наступления случая, с которым связано сохранение среднего заработка, средний заработок определяется исходя из установленной ему тарифной ставки, оклада (должностного оклада)».

Трудно себе представить случай, когда работник уходит в очередной отпуск в день приёма на работу, но теоретически он возможен. Более реальна ситуация, когда сотрудник в день приёма на работу отправляется, например, в командировку. В этом случае расчётный период отсутствует.

Заключение

В статье рассмотрены ситуации применительно к стандартной длительности (12 календарных месяцев) расчётного периода. Однако всё сказанное справедливо и для любой иной длительности расчётного периода. Важно лишь помнить о том, что если организация применяет расчётный период длительностью отличной от 12 календарных месяцев, то соответствующее решение должно быть отражено в коллективном договоре или в локальном акте, абз. 6 ст. 139 ТК РФ.

Не обязательно, чтобы все месяцы расчётного периода были полностью отработаны. При расчёте ежегодного отпуска или компенсации за неиспользованный отпуск для определения среднего заработка используется среднее месячное количество календарных дней в расчётном периоде. Этому вопросу будет посвящена отдельная статья.

При необходимости расчётный период сдвигается на 12 месяцев только в случае, если отсутствуют начисления в базовом расчётном периоде; ситуация 2. В остальных случаях он сдвигается назад до первого месяца включительно, в котором есть учитываемые в среднем заработке начисления, ситуация 3.

При передаче в 2021 году под контроль налоговиков страховых взносов, в НК РФ добавилась новая 34 глава, регламентирующая их порядок начисления и оплаты. В ней раскрыты понятия, определяющие в отношении страховых взносов как отчетные периоды так и расчетный период. В статье расскажем про расчетный период по страховым взносам в 2021, рассмотрим сроки уплаты.

При этом:

- отчетным периодом признается квартал, полугодие и т.д.;

- а расчетным – календарный год.

В расчетном периоде бухгалтерия формирует базу для будущих начислений по страховым взносам. Каждый расчетный период представлен четырьмя отчетными, по итогам которых можно подвести промежуточные итоги, а также представить отчетность в налоговый орган.

Какое время исключается из расчетного периода

Из расчетного периода исключите:

- периоды, в которых за сотрудником по законодательству сохранялся средний заработок (кроме перерывов для кормления ребенка). Например, время пребывания в командировке (ст. 167 ТК РФ);

- время болезни;

- время отпуска по беременности и родам;

- период отпуска без сохранения зарплаты;

- время, когда сотруднику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- период, когда сотрудник не работал в связи с простоем по вине организации или по причинам, не зависящим от организации и сотрудника (например, из-за приостановки деятельности организации или цеха);

- время, когда сотрудник не участвовал в забастовке, но в связи с ней не мог выполнять работу;

- другие периоды, когда сотрудник не работал по причинам, предусмотренным законодательством.

Такой порядок предусмотрен пунктом 5 положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Пример определения расчетного периода для расчета среднего заработка. В расчетном периоде сотрудник болел, был в командировке и в отпуске за свой счет

Сотрудник организации А.С. Кондратьев уехал в командировку 15 января 2015 года. На время, когда сотрудник находился в командировке, организация сохраняет за ним средний заработок (ст. 167 ТК РФ).

Расчетным периодом для определения среднего заработка за дни командировки является время с 1 января по 31 декабря 2014 года. Кондратьев отработал его не полностью:

- с 14 по 24 марта 2014 года он был в командировке;

- с 1 по 29 июня 2014 года – в отпуске за свой счет;

- с 28 августа по 5 сентября 2014 года – болел.

Время, когда сотрудник болел, находился в отпуске и в командировке, бухгалтер исключил из расчетного периода. Таким образом, средний заработок, сохраняющийся за Кондратьевым на время командировки, бухгалтер определил, исходя из расчетного периода, который включает в себя время:

- с 1 января по 13 марта 2014 года;

- с 25 марта по 31 мая 2014 года;

- с 30 июня по 27 августа 2014 года;

- с 6 сентября по 31 декабря 2014 года.

Ситуация: нужно ли исключить из расчетного периода для расчета среднего заработка время прогула?

Ответ: нет, не нужно.

По общему правилу длительность расчетного периода составляет 12 календарных месяцев, предшествующих месяцу сохранения за сотрудником среднего заработка (ч. 3 ст. 139 ТК РФ).

В перечне периодов, исключаемых из расчетного, нет времени, когда сотрудник не приходил на работу по собственному желанию. Из расчетного периода исключаются только периоды, когда сотрудник освобождался от работы в соответствии с законодательством или с ведома администрации организации (п. 5 положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922). Поэтому исключать время прогула из расчетного периода не следует. Такой точки зрения придерживаются представители Минтруда России и Минздрава России.

Ситуация: нужно ли исключить из расчетного периода при определении среднего заработка время, когда сотрудница работала в режиме неполного рабочего времени с сохранением права на пособие по уходу за ребенком?

Ответ: нет, не нужно.

По общему правилу длительность расчетного периода составляет 12 календарных месяцев, предшествующих месяцу сохранения за сотрудником среднего заработка (ч. 3 ст. 139 ТК РФ).

Из расчетного периода нужно исключить, в частности:

– периоды, в которых за сотрудником по законодательству сохранялся средний заработок;

– другие периоды, когда сотрудник не работал по причинам, предусмотренным законодательством.

Такой порядок предусмотрен пунктом 5 положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Если во время отпуска по уходу за ребенком сотрудница работала на условиях неполного рабочего времени, то за ней сохранялось право на пособие по уходу за ребенком до 1,5 лет и компенсационную выплату до достижения ребенком возраста 3 лет в размере 50 руб. в месяц.

То есть в тот период сотрудница получала:

– пособие по уходу за ребенком до 1,5 лет;

– компенсационную выплату до достижения ребенком возраста 3 лет в размере 50 руб. в месяц;

– зарплату.

Такой порядок следует из части 3 статьи 256 Трудового кодекса РФ.

Работая на условиях неполного рабочего времени, сотрудница продолжает находиться в отпуске по уходу за ребенком (ст. 256 ТК РФ). Однако этот период не подпадает ни под один из пунктов перечня периодов, исключаемых из расчетного, поскольку фактически сотрудница работала. Поэтому время, когда сотрудница работала в режиме неполного рабочего времени, находясь в отпуске по уходу за ребенком, из расчетного периода исключать не нужно.

Вместе с тем, сумму пособия по уходу за ребенком до 1,5 лет и компенсационную выплату до достижения ребенком возраста 3 лет в размере 50 руб. в месяц в расчет среднего заработка не включайте. А сумму зарплаты учитывайте при определении среднего заработка. Такой подход указан в пункте 5 положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Пример определения расчетного периода при расчете среднего заработка за время командировки. В расчетном периоде сотрудница была в отпуске по уходу за ребенком и работала на условиях неполного рабочего времени

Иванова И.А. работает в организации с 2009 года. С 1 января 2014 года сотруднице был предоставлен отпуск по уходу за ребенком, во время которого она с 1 марта 2014 года по 26 января 2015 года работала на условиях неполного рабочего дня (6 часов в день) с сохранением пособия по уходу за ребенком до 1,5 лет.

С 27 января 2015 года сотрудница прервала отпуск по уходу за ребенком и вышла на работу на полный рабочий день. С 28 января по 2 февраля Иванова направлена в служебную командировку.

Расчетный период составляет 12 календарных месяцев, предшествующих месяцу начала командировки, то есть период с 1 января по 31 декабря 2014 года включительно. В этом периоде:

– промежуток времени с 1 января по 28 февраля 2014 года (включительно) исключается из расчетного периода, поскольку тогда сотрудница не работала по причине отпуска по уходу за ребенком;

– промежуток времени с 1 марта по 31 декабря 2014 года (включительно) учитывается в расчетном периоде, поскольку в течение этого времени Иванова работала на условиях неполного рабочего дня.

Расчетный и отчетный период по страховым взносам

Отчетным периодом признаются:

- первый квартал;

- полугодие;

- девять месяцев;

Кстати, для предпринимателей, которые осуществляют свою деятельность самостоятельно, не привлекая наемных работников и уплачивают взносы только «за себя», отчетный период отсутствует. Кроме предпринимателей, к таким налогоплательщикам относятся адвокаты, нотариусы и т.д. Для них не установлены определенные сроки по уплате взносов в течение года, они могут выплачивать сумму целиком, не позднее даты – 31 декабря расчетного года.

В том случае, если предприниматели имеют в штате наемных сотрудников, они в том же порядке, предусмотренном для организаций, производят отчисления и предоставляют отчетность по окончании каждого периода, принятого за отчетный.

Когда организация зарегистрировалась в качестве юрлица после начала года, то первый расчетный период устанавливается период с даты регистрации до конца года.

Пример 1.

ООО «Континент» получило свидетельство о регистрации юрлица 13 апреля 2021 года. Таким образом, расчетный период для ООО «Континент» будет следующим: с 13 апреля 2021 года по 31 декабря 2017 года. А последующий расчетный период будет равен полному 2020 календарном угоду.

Если ликвидация(реорганизация) компании происходит до окончания календарного года, окончание расчетного периода у нее будет день завершения ликвидации фирмы или ее реорганизации.

Пример 2.

ООО «Ромашка» подала документы на ликвидацию. 18 ноября 2017 года ООО «Ромашка» получило выписку из ЕГРЮЛ. Соответственно, расчетный период для страховых взносов будет следующий: с 1 января 2017 года по 18 ноября 2021 года включительно.

В том случае если создание юрица произошло уже после начала года, а ликвидация или реорганизация до его завершения, расчетным периодом признать следует период с регистрации до ликвидации.

Пример 3.

ООО «Премьер» получило свидетельство о регистрации 5 апреля 2017 года, а выписку из ЕГРЮЛ о ликвидации 1 ноября 2021 года. Расчетный период для стразовых взносов будет следующий: с 5 апреля 2021 года по 1 ноября 2021 года включительно.

Так, в расчетном периоде по окончании каждого месяца производится начисление взносов по итогам каждого месяца, исходя из выплаченной сотрудникам зарплаты или другого вознаграждения. При этом, выплаты учитываются от начала расчетного периода заканчивая окончанием отчетного месяца. Расчет производится с учетом тарифной ставки, имеющихся надбавок или льгот к тарифной ставке, вычитая сумму страхового платежа, исчисленного от начала расчетного периода и до предыдущего месяца.

Пример 4.

ООО «Континент» произвело выплату сотрудникам зарплаты и премий:

- январь 2021 – 120 000 рублей

- февраль 2021 – 140 000 рублей

- март 2021 – 130 000 рублей

По итогам января бухгалтер произвел расчет и оплату взносов на ОПС по ставке 22%:

- 120 000 х 22% = 26 400 рублей

По итогам февраля бухгалтер произвел следующий расчет:

- (120 000 + 140 000) х 22% – 26 400 = 30 800 рублей

По итогам марта бухгалтер произвел следующий расчет:

- (120 000 + 140 000 + 130 000) х 22% – (26 400 + 30 800) = 28 600 рублей

Сроки представления отчетности по страховым взносам

По завершении каждого из отчетных периодов организации обязаны предоставлять отчеты по страховым взносам в налоговый орган. Представляется он не позднее 30 числа месяца, следующего за отчетным периодом. То есть за 1 квартал отчет должен быть представлен не позднее 30 апреля. В том случае, когда последний день сдачи выпал на выходной, то крайняя дата переносится на первый следующий рабочий день. Так, в 2021 году 30 апреля является выходным днем, а 1 мая праздничным, то срок для сдачи переносится на 2 мая.

Предоставляется отчет в электронном либо в бумажном виде, это зависит от того, какова среднесписочная численность организации за предыдущий год. Например, если 2021 год она составила более 25 человек, то отчет необходимо будет представить только в электронном виде. Иначе на компанию ждут штрафные санкции – 200 рублей. При среднесписочной численности менее 25 человек – компания сама выбирает способ предоставления отчета. Штрафа за предоставление отчета не в электронном виде при этом не будет.

Как рассчитать зарплату при окладной системе оплаты труда

Окладная система — это разновидность повременной системы оплаты труда. Она подразумевает, что в случае полностью отработанного месяца работник получает фиксированную сумму денег, то есть оклад. На таких условиях трудятся, как правило, офисные работники: руководители, администраторы, бухгалтеры и проч.

Если месяц отработан не полностью, то работнику выплачивают часть оклада, пропорциональную фактически отработанному времени.

Пример 1

Оклад сотрудника составляет 45 000 руб. Ноябрь отработан не полностью: с 12 по 18 ноября сотрудник уходил в отпуск, с 27 по 30 ноября брал больничный.

Бухгалтер посмотрел, что по табелю учета рабочего времени сотрудник находился на службе 12 рабочих дней. Всего в ноябре 21 рабочий день. Таким образом, зарплата работника за ноябрь, не считая отпускных и пособия по болезни, составляет 25 714 руб.(45 000 руб.: 21дн. х 12 дн.).

Ответственность за нарушение в отчетности

Если при проверке отчета, инспектор обнаружит ошибку, то компании будет направлено уведомление об ее устранении в электронном или бумажном виде. При этом, срок, установленный для устранения ошибки равен 5 рабочим дням – при направлении электронного уведомления и 10 – при отправке почтой. В том случае, если компания по каким-либо причинам проигнорирует требование инспектора, расчет получает статус непредставленного. За это на компанию наложат штраф в размере 5% от рассчитанных к уплате страховых взносов по каждому месяцу просрочки.

Сумма штрафа при этом не может превышать 30% от взносов, однако она не может быть меньше 1000 рублей.

Законодательная база.

Дебетовая карта представляет собой удобный инструмент для повседневных расчетов. Чтобы получить максимум выгоды от ее использования, нужно знать некоторые понятия, позволяющие корректировать свои действия, выполнять условия банка и получать бонусы.

Расчет бонусов, таких как бесплатное обслуживание, кэш-бэк, начисление на остаток и др., по карточному продукту Тинькофф происходит исходя из платежных операций за определенный срок.

Когда начинается расчетный период?

Дата начала этого срока является индивидуальной у каждого клиента. Она зависит от того дня, в который формируется выписка. Узнать дату можно, позвонив в центр обслуживания клиентов, в своем интернет-банке или в уже полученной выписке. Дата, указанная после фразы «за период с…», будет началом расчетного срока. В отдельных случаях он может начинаться с началом нового месяца.

Эту дату можно поменять, позвонив по телефону горячей линии банка (предложение рассматривается индивидуально).

Для чего нужен расчетный период?

Расчетный период дебетовой карты для начисления годового обслуживания.

Стоимость обслуживания дебетового карточного счета ТКС составляет 99 р. в месяц. Однако, если в течение расходного промежутка времени владелец карты открыл вклад, имел активный кредит наличными в рублях или остаток по счету в размере от 30 000 рублей, то с него не будут взиматься эти деньги.

За первый месяц с клиента спишется стоимость обслуживания. За последующие месяцы это будет зависеть от соответствия указанным условиям.

Получается, если на счету просто хранить от 30 000 р., то можно пользоваться им бесплатно. Плюсом является и то, что если оформить вклад, то еще можно и проценты получать. Важно знать, что этот остаток будет учитываться на конец каждого дня, и если в один день нужная сумма окажется меньше даже на копейку, то с клиента будет списано обслуживание в размере 99 руб.

До расчетного периода не было заработка

Возможно, что и до расчетного периода у сотрудника не было фактически отработанных дней (начисленной зарплаты). Тогда при расчете учтите дни, отработанные в месяце наступления случая, с которым связано сохранение среднего заработка до наступления этого случая. Данное правило закреплено в пункте 7 положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Пример определения расчетного периода для расчета среднего заработка. Расчетный период полностью состоит из времени, которое нужно исключить. До него у сотрудника не было фактически отработанных дней

Экономист А.С. Кондратьев работает в организации с 13 августа 2015 года. С 22 по 30 октября 2015 года он был в командировке. На время командировки за ним сохраняется средний заработок (ст. 167 ТК РФ).

Расчетным периодом для определения среднего заработка за дни командировки является время с 13 августа по 30 сентября 2015 года.

В течение всего расчетного периода Кондратьев не работал:

- с 13 по 31 августа 2015 года он был в командировке;

- с 1 по 30 сентября 2015 года – находился в учебном отпуске.

Это время бухгалтер исключил из расчетного периода. Период, предшествующий расчетному, бухгалтер взять не может, поскольку в это время Кондратьев в организации не работал. Средний заработок, который сохраняется за сотрудником на время командировки, бухгалтер определил за период с 1 по 21 октября 2015 года.

Расчетный период для начисления процентов на остаток по счету.

Можно получать доп.проценты, даже не открывая депозита. Если в течение расходного срока у пользователя на карточном счете хранится от 0 до 300 000 р., то ТКС начисляет 8%(сейчас доход увеличен до 14%).

Если сумма оказывается больше 300 000 рублей., то клиент сможет получить всего 4% на остаток. Такой же процент банк начислит на остаток, если по карточному счету не проводилось никаких платежных операций в течение расчетного периода. Стоит знать, что учитываются только операции покупок товаров при помощи пластика или его реквизитов. Такие операции, как оплата мобильной связи, интернета, переводы на электронные счета и другие переводы, не будут засчитаны. Если транзакция прошла, но еще не была обработана банком, то она также не защитается.

Начисленные проценты выплачиваются в дату формирования выписки.

Расчетный период начисления бонуса кэш-бэк.

Кэш-бэк начисляется в каждый последний день расходного срока. При этом, его размер не может превышать 3 000 руб. (все, что выше – сгорает). Если у клиента несколько карт, а совокупный кэш-бэк превышает этот порог, то он будет начислен пропорционально потраченным деньгам.

Кэш-бэк начисляется исходя из:

- 1 % за все платежные транзакции в течение расчетного срока (макс. 3 000 руб.)

- 5% за категории увеличенного бонуса (они меняются на усмотрение ТКС, например, в октябре, ноябре и декабре 2014 года – это бензин, автомобильные услуги, аптечные сети, транспорт) (макс. 3 000 руб.)

- До 30% по спецакциям партнеров банка (их можно активировать в своем интернет-кабинете или в приложении для мобильного устройства). Если по спецпредложению был произведен возврат денег, а клиент уже получил вознаграждение, то банк спишется начисленные бонусы со счета. Максимальный размер бонусов может составлять 6 000 руб. Если клиент имеет несколько карт ТКС, и суммарный объем бонусов превысит по ним этот порог, то бонусы будут начислены пропорционально 6 000 руб. на все карты.

Например, если тратить в месяц по карте около 10 000 руб. и иметь остаток 30 000 руб., то за год можно вернуть около 4 700 руб.

В расчетном периоде не было заработка

На практике бывает, что весь расчетный период состоит из времени, которое нужно исключить. В этом случае для расчета берите предшествующий период времени, равный расчетному (п. 6 положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922).

Пример определения расчетного периода для расчета среднего заработка, когда он состоит из времени, которое нужно исключить

Секретарь Е.В. Иванова работает в организации c 2009 года. С 21 по 23 октября 2015 года она проходила медосмотр. На время прохождения медосмотра за ней сохраняется средний заработок (ст. 185 ТК РФ).

Расчетным периодом для определения среднего заработка на дни прохождения медосмотра является время с 1 октября 2014 года по 30 сентября 2015 года.

В течение всего расчетного периода Иванова не работала:

- с 21 февраля по 10 июля 2014 года она находилась в декретном отпуске;

- с 11 июля 2014 года по 10 октября 2015 года – в отпуске по уходу за ребенком.

Время, когда сотрудница находилась в декретном отпуске и отпуске по уходу за ребенком, бухгалтер исключил из расчетного периода. Таким образом, весь расчетный период полностью состоит из времени, которое нужно исключить. Средний заработок, который сохраняется за Ивановой на время медосмотра, бухгалтер определил за период с 1 февраля 2013 года по 31 января 2014 года.

Расчетный и отчетный периоды

Расчетным периодом

по страховым взносам в общем случае признается

календарный год

(об исключениях читайте ниже)

— п. 1 ст. 10 Закона от 24.07.2009 № 212-ФЗ.

Например, с

1 января по 31 декабря 2010 г.

Отчетными периодами

признаются (см.

п. 1 ст. 10 Закона от 24.07.2009 № 212-ФЗ):

· первый квартал;

· полугодие;

· девять месяцев календарного года;

· календарный год.

В отдельных случаях (когда организация создана, ликвидирована и/или реорганизована в пределах календарного года) отчетный период определяется иначе.

Особенности (правила) определения расчетного периода в отдельных случаях

Если организация была создана после начала календарного года , первым расчетным периодом для нее является период со дня создания до окончания данного календарного года (п. 3 ст. 10 Закона от 24.07.2009 № 212-ФЗ).

Например, если организация создана 15 марта 2010 г., то первым расчетным периодом для нее будет промежуток времени с 15 марта по 31 декабря 2010 г.

Если организация была ликвидирована или реорганизована до конца календарного гола , последним расчетным периодом для нее является период с начала этого календарного года до дня завершения ликвидации или реорганизации (п. 4 ст. 10 Закона от 24.07.2009 № 212-ФЗ).

Например, ликвидация организации завершилась 17 ноября 2010 г.,

следовательно, последним расчетным периодом для нее будет промежуток времени с 1 января по 17 ноября 2010 г.

Если организация, созданная после начала календарного года, ликвидирована или реорганизована до копна этого календарного гола , расчетным периодом для нее является период со дня создания до дня завершения ликвидации или реорганизации (п. 5 ст. 10 Закона от 24.07.2009 № 212-ФЗ).

Пример: организация создана 8 февраля 2010 г. и реорганизована 23 сентября 2010 г. В этом случае расчетным периодом для данной организации является период с 8 февраля по 23 сентября 2010 г.

Обратите внимание, что согласно п. 6 ст. 10 Закона от 24.07.2009 № 212-ФЗ

указанные правила не применяются в отношении организаций, из состава которых выделяются либо к которым присоединяются одна или несколько организаций.

Что изменилось по сравнению с ЕСН?

Период, который в целях исчисления ЕСН назывался налоговым периодом, в целях исчисления страховых взносов называется расчетным периодом.

LiveInternetLiveInternet

Ваша основная задача на этом этапе – учиться, учиться и еще раз учиться. Вы читаете справочники по продукции, посещаете лекции, общаетесь с более “старшими” товарищами. В общем, узнаете много нового и интересного.

И вот в один прекрасный день, Вы решаетесь купить баночку какого-нибудь крема или бальзама – для себя. Вы же должны сами попробовать, так ли уж хороша косметика, которую Вам так расхваливают. И это, кстати, очень важное правило сетевого маркетинга: всегда пользуйтесь распространяемой продукцией сами.

Вы приходите на склад, открываете прайс-лист и находите там понравившийся продукт. Затем смотрите на цену, которая указана в столбике “Цена склада”. Теперь обратите внимание, что каждый продукт, помимо рублевой стоимости, имеет еще и так называемую “очковую” цену.

Что такое Дистрибьюторские очки (очки за покупки)

Когда Вы приходите на склад и делаете покупку, Дистрибьюторские очки заносятся в компьютер на Ваш регистрационный номер. В дальнейшем они используются при расчете вознаграждений.

Чтобы лучше разобраться в том, что вы сейчас прочитаете, давайте нарисуем такую табличку.

| АПРЕЛЬ | |||||

| Регистрационный номер | Квалификация | ЛО | ГО | РО | НРО |

| Ваш регистрац. номер | Консультант | 50 | 50 | 50 | 50 |

Таблица параметров Вашей работы в апреле.

В первый и второй столбцы запишем Ваш регистрационный номер и Квалификацию. А теперь начнем заполнять четыре оставшихся столбика.

Что такое расчетный месяц

Предположим, в апреле Вы лично закупили продукции на 50 очков. Месяц, за который Вам будет рассчитано вознаграждение, называется расчетным месяцем. Однако, не всегда расчетный месяц равен календарному. Июль-август и декабрь-январь считаются одним расчетным месяцем. Таким образом, в календарном году не 12, а 10 расчетных месяцев.

В дальнейшем, если это не оговорено особо, под месяцем будем подразумевать именно расчетный, а не календарный месяц.

Что такое Личный Объем (ЛО)

Объем закупок продукции (в очках), сделанный лично Вами в расчетный месяц, называется Личным Объемом (ЛО). Итак, за расчетный месяц апрель Вы закупили продукции на 50 очков, следовательно, Ваш ЛО составил 50. Занесем это число в графу ЛО.

Что такое дерево (сеть)

Вы уже знаете, что Дистрибьютор может привлекать к распространению продукции других людей, а те, в свою очередь, могут делать то же самое.

Организация, состоящая из Дистрибьюторов, которых привлекли к работе Вы лично и все Ваши Дистрибьюторы, называется Вашим деревом (сетью). Люди, которых подписали лично Вы, составляют Ваше первое поколение. Люди, которых подписали Дистрибьюторы Вашего первого поколения, являются для Вас Дистрибьюторами второго поколения и так далее. Поколения иногда еще называют уровнями.

Кто такой Спонсор

При заполнении Соглашения в графе “Ваш непосредственный спонсор” Вы вписываете фамилию и регистрационный номер Дистрибьютора, от которого Вы узнали о предлагаемой продукции и маркетинг-плане. Дистрибьюторы Вашего первого поколения при заполнении Соглашения в качестве Спонсора укажут Вас, ведь именно Вы рассказали им о “Мирра-Люкс”. Так как Ваше вознаграждение в качестве Дистрибьютора зависит от спонсорской деятельности, Вы заинтересованы в том, чтобы больше узнать о продукции, методике ее применения, правилах распространения и передать эти знания Дистрибьюторам, которых Вы привлечете к работе.

Почему подписавший меня человек является моим Спонсором, ведь он мне не давал никаких денег?

Здесь речь идет об информационном спонсорстве. Он дал Вам более ценную вещь – информацию, где можно эти деньги заработать. Как сказал бы герой одного известного произведения, он дал Вам “ключ от квартиры, где деньги лежат”.

Можно ли поменять своего Спонсора

Нет. Маркетинг-план “Мирра-Люкс” не предусматривает возможность смены Спонсора.

Что такое личная группа

Личная группа – это все Дистрибьюторы, которых Вы сами привлекли к работе и непосредственным Спонсором которых Вы являетесь. Другими словами, личная группа – это Ваше первое поколение.

Что такое групповой объем (ГО)

Групповой объем (ГО) – сумма Личного Объема (ЛО) самого Дистрибьютора и ЛО Дистрибьюторов его первого поколения.

Но если у Дистрибьютора в данном месяце ЛО < 50, то сумма ЛО Дистрибьюторов его первого поколения уходит в ГО вышестоящего Дистрибьютора с ЛО, большим или равным 50 очкам.

Так как своих Дистрибьюторов у Вас пока нет, то Ваш Групповой Объем равен только Вашему Личному Объему. В графу ГО таблицы параметров Вашей работы в апреле заносим 50 очков.

Что такое система вознаграждений

Любой Дистрибьютор имеет возможность приобретать продукцию на складах фирмы по оптовым ценам, которые в среднем на 30% меньше рекомендуемых розничных. Рекомендуемая розничная цена также указывается в прайс-листе, и это та цена, по которой фирма рекомендует Вам продавать продукцию.

Что значит, фирма рекомендует? Почему я не могу продать по более высокой цене?

Если найдете человека, готового заплатить 100 рублей за баночку крема, которая стоит 30, пожалуйста, продавайте! Но Вы не должны продавать продукцию по ценам ниже рекомендованных фирмой, ибо этим самым Вы подрываете бизнес других Дистрибьюторов. Подробнее о Правах и Обязанностях Независимого Дистрибьютора мы еще поговорим.

Значит, Ваш доход, как минимум, включает в себя те самые 30% от стоимости проданной Вами продукции (это доход от розничных продаж). Но если бы это было единственным пунктом Ваших доходов, все было бы очень просто и неинтересно: “купил дешевле – продал дороже”. В сетевом маркетинге доход от розничных продаж отнюдь не единственный: существует развитая система вознаграждений, которые начисляются по результатам работы за расчетный месяц.

Маркетинг-план “Мирра-Люкс” рассматривает следующие виды вознаграждений:

- ПЛП

– Премия за выполнение личного плана реализации;

- ПРГ

- ПРГ – Премия за развитие личной группы;

- ЛВМ

– Лидерское Вознаграждение Мастера;

- СБ

– Спонсорский Бонус;

- ИБ

– Интегральный Бонус.

Первые два вида доходов может получать любой Дистрибьютор, последние три – только Мастера. Все перечисленные вознаграждения подсчитываются компьютером один раз в расчетный месяц по строго определенным правилам.

Что такое личный план

Фирма не требует от своих Дистрибьюторов, чтобы они в обязательном порядке ежемесячно делали определенный объем закупок. Тем не менее, в маркетинг-плане существует такое понятие как личный план.

Личный план – это такой объем личных закупок, при выполнении которого Вы можете претендовать на начисление вознаграждений. Каждому Дистрибьютору устанавливается личный план – 50 очков в месяц. То есть, чтобы получить вознаграждение, нужно иметь в расчетном месяце Личный Объем, равный или превышающий 50 очков.

Любые вознаграждения начисляются Дистрибьютору при условии, если его Личный Объем (ЛО) не менее 50 очков. В противном случае вознаграждение Дистрибьютора в расчетном месяце равно нулю.

При начислении всех вознаграждений используется Квалификация Дистрибьютора, зафиксированная на начало расчетного месяца.

Эти два положения очень важны, поэтому прочитайте их еще раз и постарайтесь запомнить.

Какое вознаграждение получает Консультант

Если Вы выполнили личный план, Ваше вознаграждение складывается из Премии Личных Продаж (ПЛП) и Премии Развития Группы (ПРГ).

| ПЛП | 5% от своего ЛО* |

| ПРГ | 5% от ЛО Консультантов первого поколения |

* — примечание: в ПЛП Консультантов не включаются самые первые 50 очков его Личного Объема (ЛО).

Вернемся к примеру и рассчитаем Ваше вознаграждение. В апреле Ваш ЛО составил 50 очков. Поскольку пока вы работаете в одиночку, и у Вас еще нет Консультантов в первом поколении, Ваше вознаграждение будет 5% от 50 очков (ПЛП), что равно 2.5 премиальным очкам. Не забудьте только, что поскольку это самые первые 50 очков с момента начала Вашей работы в “Мирра-Люкс”, то с них ПЛП Вы не получите. Со всех же последующих очков Вы непременно будете получать Премию Личных Продаж (ПЛП).

Что такое премиальные очки

Не стоит путать дистрибьюторские очки (очки за покупки) и премиальные очки.

Премиальные очки – это те очки, в которых выражается начисленное Вам вознаграждение. Стоимость одного премиального очка равна пяти рублям. Смело умножайте 2.5 премиальных очка на 5 рублей. Получается 12 рублей 50 копеек.

Что такое Ранговый Объем

Ранговый Объем (РО) Консультанта – это месячный объем дистрибьюторских очков, набранных Вами и всеми Дистрибьюторами Вашего первого поколения.

Пока просто примите к сведению, а мы обязательно вернемся к этому вопросу: Ранговый Объем Руководителя и Директора рассчитывается чуть-чуть иначе. В Ранговый Объем Руководителя включаются также очки, набранные Дистрибьюторами его второго поколения, а для Директора в Ранговый Объем кроме того включаются очки, набранные Дистрибьюторами его третьего поколения.

Однако, если Ваш Личный Объем (ЛО) в расчетном месяце меньше 50 очков, то Ваш Ранговый Объем равен только ЛО, а сумма ЛО Дистрибьюторов Вашего первого поколения уходит в РО вышестоящего Дистрибьютора с ЛО, большим или равным 50 очкам.

Ваш ЛО в апреле составил 50 очков, и у Вас еще нет Дистрибьюторов в первом поколении, поэтому Ваш РО за апрель равен 50 очкам. Отметим это в таблице параметров Вашей работы в апреле.

Что такое Накопленный Ранговый Объем

Незаполненным в таблице параметров Вашей работы в апреле остался один столбик – НРО (Накопленный Ранговый Объем). Накопленный Ранговый Объем – это Ваша копилка, куда каждый месяц откладывается Ваш Ранговый Объем (РО).

Накопленный Ранговый Объем (НРО) – сумма РО за все месяцы Вашей работы в качестве независимого Дистрибьютора “Мирра-Люкс”.

Накопленный Ранговый Объем никак не влияет на начисление вознаграждений в расчетный месяц, но от него зависит повышение Вашей Квалификации.

В нашем примере, поскольку Вы работаете только первый месяц, и накоплений у Вас еще нет, то Ваш НРО равен РО за апрель и составляет 50 очков. Занесем это число в таблицу. В следующем месяце (мае) к этим 50 очкам прибавится Ранговый Объем за май.

Можно ли работать в одиночку

Можно, и маркетинг-план допускает такой вариант. Но вопрос в другом: сможете ли Вы в этом случае эффективно использовать все богатство возможностей, предусмотренных самой идеей сетевого маркетинга? Рассмотрим простой пример, и Вы сами сможете для себя на этот вопрос ответить. Именно для себя, потому что в MLM каждый сам определяет, чего он хочет добиться. Быть может, Вам достаточно того, что Вы просто имеете возможность покупать хорошую косметику для себя и членов своей семьи, причем по оптовой цене. Это Ваше полное право. Но все-таки вернемся к нашему вопросу.

Предположим, что Вы работаете в одиночку, и каждый месяц покупаете продукции на 50 очков. Имея Квалификацию Консультант, Вы получаете вознаграждение – Премию Личных Продаж в размере 2.5 премиальных очков ежемесячно (12 с половиной рублей). Правда, хочу отметить, что в апреле Премию Личных Продаж Вы не получите, так как в нее не включаются самые первые 50 очков Личного Объема Дистрибьютора.

А теперь посмотрим, как пойдут Ваши дела, если в мае Вы пригласите пятерых помощников. Согласитесь, пять человек найти не так трудно, заглянув в свои записные книжки и припомнив своих знакомых. Теперь у Вас есть своя сеть.

Для удобства расчетов предположим, что они начинают работать так же, как и Вы, и в мае каждый из них закупил продукции на 50 очков. Вы сами, как и в апреле, тоже сделали закупку на 50 очков. Заполним теперь Вашу майскую таблицу.

| МАЙ | |||||

| Регистрац. номер | Квалификация | ЛО | ГО | РО | НРО |

| Ваш регистрац. номер | Консультант | 50 | 300 | 300 | 350 |

| 1 | Консультант | 50 | 50 | 50 | 50 |

| 2 | Консультант | 50 | 50 | 50 | 50 |

| 3 | Консультант | 50 | 50 | 50 | 50 |

| 4 | Консультант | 50 | 50 | 50 | 50 |

| 5 | Консультант | 50 | 50 | 50 | 50 |

Таблица параметров Вашей работы в мае.

В графе Личный Объем (ЛО) – очки, набранные за май лично Вами (50). В графу Групповой Объем (ГО) заносим количество очков, набранных Вами и Дистрибьюторами Вашего первого поколения (50+50+50+50+50+50=300). В Ваш Ранговый Объем за май, так как Вы Консультант, включаются очки, набранные Вами и Дистрибьюторами Вашего первого поколения (50 + 50 + 50 + 50 + 50 + 50 = 300). В графу НРО (Накопленный Ранговый Объем) заносим Ранговый Объем за май (300 очков) плюс 50 очков, которые уже были в Вашей “копилке” (НРО по результатам апреля).

Теперь посчитаем Ваше вознаграждение в мае. Кроме Премии Личных Продаж (2.5 премиальных очка), Вы получите еще 5% ЛО каждого Консультанта своего первого поколения (Премия Развития Группы). Она составит 12.5 премиальных очков. Итак, в мае Вы заработали 15 очков, что уже ощутимо – 75 рублей. И это далеко не предел. Мы уже отмечали, что с каждым шагом вверх по карьерной лестнице Ваше вознаграждение будет нарастать. Следующий шаг – Руководитель.

Как стать Руководителем

Как только Ваш Накопленный Ранговый Объем достигнет 500 очков, Вам сразу же будет присвоена Квалификация Руководителя (естественно, по итогам расчетного месяца).

Получил “Индивидуальный отчет …” и не могу понять, как мне рассчитали ГО и РО. Объясните, пожалуйста. Моя сеть на рисунке.

Сначала разберемся с Вашим Групповым Объемом (ГО). Он состоит из Вашего (К1) Личного Объема (ЛО) и ЛО Дистрибьюторов К2, К3, К4, К5, К6. Кроме того, поскольку Дистрибьютор К2 не выполнил личный план (его ЛО<50), то сумма ЛО Дистрибьюторов его первого поколения (К7 и К8) уходит в Ваш ГО (так как Вы – вышестоящий Дистрибьютор с ЛО, большим или равным 50 очкам). В свою очередь, Дистрибьютор К8 тоже не выполнил личный план, поэтому сумма ЛО Дистрибьюторов его первого поколения (К11 и К12) также уходит в Ваш ГО. Другими словами, можно сказать, что все эти люди (К7, К8, К11 и К12) как бы поднимаются в Ваше первое поколение, но только в расчетах данного месяца! Итак, Ваш ГО = 203 + 27 + 15 + 50 + 37 + 16 + 38 + 23 + 60 + 6 = 475.

В Ваш Ранговый Объем (РО) как Консультанта включается Ваш Личный Объем (ЛО) и ЛО Дистрибьюторов Вашего первого поколения. По той же причине, что и в расчетах ГО, в Ваш РО кроме ЛО Дистрибьюторов К2, К3, К4, К5, К6 включается также ЛО Дистрибьюторов К7, К8,К11 и К12. Поэтому Ваш Ранговый Объем равен 475 очкам.

Чтобы не сложилось обманчивого впечатления, замечу, что Групповой Объем (ГО) не всегда равен Ранговому Объему (РО), хотя для Консультантов это действительно верно.