Заявление о выходе

Для выхода из ООО учредитель (участник) должен подать в организацию письменное заявление (п. 1 ст. 94 ГК РФ, постановление Президиума ВАС РФ от 18 января 2005 г. № 11809/04).

Со дня подачи этого документа доля участника перейдет к организации (п. 2 ст. 94 ГК РФ, п. 6.1, 7 ст. 23 Закона от 8 февраля 1998 г. № 14-ФЗ).

Днем подачи заявления признается одна из следующих дат:

- день его передачи в совет директоров (наблюдательный совет), руководителю общества или сотруднику организации, в обязанности которого входит передача заявления компетентному лицу;

- день, когда обществом получено заявление, отправленное по почте.

Об этом сказано в подпункте «б» пункта 16 постановления Пленумов Верховного суда РФ и ВАС РФ от 9 декабря 1999 г. № 90/14.

Пример оформления заявления о выходе участника из ООО

Уставный капитал ООО «Торговая » составляет 100 000 руб. Он разделен на доли между тремя участниками. Один участник – А.С. Глебова – решил выйти из состава учредителей, о чем написал в заявлении.

16 июля Глебова отправила заявление в адрес «Гермеса» по почте с уведомлением о вручении. Общество получило заявление 23 июля. Дату получения заявления «Гермесом» подтверждает оттиск календарного штемпеля на уведомлении.

Как рассчитать действительную стоимость доли при выходе участника из Общества?

Общество обязано выплатить участнику, подавшему заявление о выходе из общества, действительную стоимость его доли в уставном капитале в течение трех месяцев со дня возникновения соответствующей обязанности (если иной срок или порядок такой выплаты не предусмотрен уставом общества).

С согласия этого участника общество вправе выдать ему в натуре имущество такой же стоимости, в случае неполной оплаты им доли в уставном капитале общества — действительную стоимость оплаченной части доли (п.6.1 ст.23 Федерального закона от 08.02.1998 г. №14-ФЗ «Об обществах с ограниченной ответственностью», далее по тексту – Закон №14-ФЗ).

Начиная с 01 января 2021 г., заявление участника о выходе из компании, требует нотариального удостоверения (ст.3 Федерального закона от 30.03.2015 г. №67-ФЗ).

ЗАЯВЛЕНИЕ О ВЫХОДЕ УЧАСТНИКА:ОБРАЗЕЦ

ВЫХОД УЧАСТНИКА ИЗ ОБЩЕСТВА: НАЛОГОВЫЕ АСПЕКТЫ

Изменение устава

Если учредитель (участник) вышел из ООО до приведения устава общества в соответствие новой редакции Закона от 8 февраля 1998 г. № 14-ФЗ, то необходимо поступить следующим образом. Одновременно с регистрацией перехода доли нужно зарегистрировать изменения в уставе. Об этом сказано в письме ФНС России от 25 июня 2009 г. № МН-22-6/511.

В течение года со дня подачи заявления о выходе организация должна найти новых собственников доли учредителя (участника), вышедшего из общества. Ее можно распределить между другими учредителями (участниками), продать кому-то одному из них, реализовать третьим лицам и т. д. Об этом сказано в статье 24 Закона от 8 февраля 1998 г. № 14-ФЗ.

Новый состав участников организации должен быть отражен в списке участников общества. В этом документе помимо сведений о каждом участнике должны содержаться сведения о размере его доли, ее оплате, размере долей, принадлежащих самому обществу, датах их перехода к обществу и т. д. (п. 1 ст. 31.1 Закона от 8 февраля 1998 г. № 14-ФЗ).

Порядок выхода

В уставе корпорации могут содержаться определенные особенности, . Например, устав может разрешать выход:

- только некоторым участникам,

- при наличии определенных обстоятельств,

- исключительно на основании разрешения всех остальных участников.

После изучения устава, в случае наличия возможности выйти из компании, обратитесь к нотариусу. Он удостоверит ваше заявление, направит его в соответствующий уполномоченный орган, а копию – в вашу компанию.

Внимание! После внесения изменений в ЕГРЮЛ ваша доля переходит к Обществу, и вы теряете все права и обязанности участника, у вас остаются: право получить документацию, необходимую для расчета доли, и обязанность внести дополнительный вклад, если решение об этом было принято до вашего выхода.

Выплата доли вышедшему участнику

Организация обязана выплатить учредителю (участнику) действительную стоимость его доли (п. 6.1 ст. 23 Закона от 8 февраля 1998 г. № 14-ФЗ).

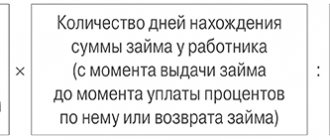

Действительную стоимость доли учредителя (участника), выбывающего из состава ООО, рассчитайте по формуле:

| Действительная стоимость доли учредителя (участника) | = | Номинальная стоимость доли | : | Уставный капитал | × | Чистые активы |

Такой порядок расчета установлен пунктом 2 статьи 14 Закона от 8 февраля 1998 г. № 14-ФЗ.

Порядок оценки чистых активов утвержден приказом Минфина России от 28 августа 2014 г. № 84н.

Ситуация: какие данные необходимо использовать для расчета действительной стоимости доли учредителя (участника)?

Действительную стоимость выкупаемой доли учредителя (участника) оцените на основании рыночной стоимости имущества, отраженного в бухгалтерском балансе.

Действительная стоимость доли учредителя (участника) соответствует части стоимости чистых активов общества, пропорциональной его номинальной доле. По общему правилу при выкупе доли (при выходе участника из общества) данный показатель определяется на основании данных Бухгалтерского баланса за последний отчетный период, перед тем как учредитель (участник) обратился к обществу с таким требованием (заявлением). При этом показатели для расчета действительной стоимости доли нужно брать из той отчетности, которая наиболее приближена к дате подачи требования (заявления) участника о выходе из общества. Это может быть не только годовая, но и промежуточная (ежемесячная или поквартальная) отчетность. Такой порядок следует из положений пункта 2 статьи 14, пунктов 2 и 6.1 статьи 23 Закона от 8 февраля 1998 г. № 14-ФЗ и подтверждается судебной практикой (см., например, постановления Седьмого арбитражного апелляционного суда от 6 апреля 2015 г. № 07АП-871/2015, Арбитражного суда Западно-Сибирского округа от 6 августа 2015 г. № Ф04-21575/2015).

Таким образом, из буквального толкования данных норм следует, что единственным документом, на основании которого организация должна рассчитать действительную стоимость доли учредителя (участника), является бухгалтерский баланс. Следовательно, другие способы для определения стоимости активов общества, в том числе на основании рыночной стоимости имущества, применяться не могут.

Однако следует учитывать, что бухгалтерская отчетность должна достоверно отражать финансовое положение организации (п. 6 ПБУ 4/99). При соблюдении данного правила балансовая стоимость имущества соответствует его рыночной стоимости.

Выходящий участник вправе оспорить в суде размер действительной стоимости доли, рассчитанной обществом (подп. «в» п. 16 постановления пленумов Верховного суда РФ и ВАС РФ от 9 декабря 1999 г. № 90/14).

В случае возникновении спора между участником и обществом суды определяют действительную стоимость доли с учетом рыночной стоимости имущества общества. При этом данные бухгалтерского баланса используются для установления состава имущества общества (постановления Президиума ВАС РФ от 7 июня 2005 г. № 15787/04, от 6 сентября 2005 г. № 5261/05).

Принятые после этого постановления арбитражных судов в подавляющем большинстве основаны на указанной позиции (см., например, определения ВАС РФ от 5 марта 2010 г. № ВАС-1880/10, от 22 ноября 2007 г. № 14448/07, постановления ФАС Западно-Сибирского округа от 24 июня 2010 г. № А75-5643/2009, Уральского округа от 12 мая 2010 г. № Ф09-3177/10-С4, от 18 марта 2010 г. № Ф09-1603/10-С4, Дальневосточного округа от 23 марта 2010 г. № 1365/2010, Поволжского округа от 12 февраля 2010 г. № А72-4275/2008, от 12 февраля 2010 г. № А72-4272/2008, Центрального округа от 5 февраля 2010 г. № Ф10-6286/09, от 30 марта 2009 г. № Ф10-714/09(2), Северо-Западного округа от 23 декабря 2009 г. № А26-3413/2008, Северо-Кавказского округа от 11 декабря 2009 г. № А32-16337/2007, Волго-Вятского округа от 28 мая 2008 г. № А28-278/2008-9/9).

В сложившейся ситуации организации придется самостоятельно решить вопрос об оценке действительной стоимости доли учредителя (участника), выкупаемой у него. Однако с учетом сложившейся арбитражной практики общество не нарушит требования законодательства, но избежит судебных споров, если оценит действительную стоимость выкупаемой доли учредителя (участника) на основе рыночной стоимости имущества, отраженного в бухгалтерском балансе.

Пример расчета действительной стоимости доли при выходе учредителя из ООО. Балансовая стоимость чистых активов организации соответствует их рыночной стоимости

Уставный капитал ООО «Торговая » составляет 100 000 руб. Он разделен на доли между тремя участниками:

- доля А.В. Львова – 25 000 руб.;

- доля Е.Э. Громовой – 25 000 руб.;

- доля В.К. Волкова – 50 000 руб.

Громова решила выйти из состава учредителей. Заявление о выходе Громовой получено «Гермесом» 16 июля. Для выплаты доли бухгалтер «Гермеса» рассчитал ее действительную стоимость по данным бухгалтерского баланса. По балансу за первое полугодие стоимость чистых активов организации составляет 1 080 000 руб.

Действительная стоимость доли Громовой, которая подлежит выплате, равна: 25 000 руб. : 100 000 руб. × 1 080 000 руб. = 270 000 руб.

Пример расчета действительной стоимости доли при выходе учредителя из ООО. Балансовая стоимость чистых активов организации не соответствует их рыночной стоимости

Уставный капитал ООО «Торговая » составляет 100 000 руб. Он разделен на доли между тремя участниками:

- доля А.В. Львова – 25 000 руб.;

- доля Е.Э. Громовой – 25 000 руб.;

- доля В.К. Волкова – 50 000 руб.

Громова решила выйти из состава учредителей. В связи с этим организация провела экспертную оценку рыночной стоимости недвижимого имущества, числящегося на ее балансе.

Заявление о выходе Громовой получено «Гермесом» 16 июля. Для выплаты доли бухгалтер «Гермеса» рассчитал ее действительную стоимость по данным бухгалтерского баланса и экспертной оценки. По балансу за первое полугодие с учетом рыночной стоимости имущества стоимость чистых активов организации составляет 5 100 000 руб.

Действительная стоимость доли Громовой, которая подлежит выплате, равна: 25 000 руб. : 100 000 руб. × 5 100 000 руб. = 1 275 000 руб.

Общие положения

Для начала рассмотрим, что такое действительный размер доли при выходе учредителя. По сути, это часть цены чистых активов организации, которая пропорциональна величине доли. Итоговый результат представлен в процентах или в дробном выражении. Часто действительная стоимость представляется в виде разницы между ценой чистых активов структуры, а также величиной УК. Если полученной разницы мало, компания вынуждена снизить размер капитала на требуемую сумму.

Переход доли во владение компании возможен в следующих ситуациях:

- Общество получило требование от учредителя приобрести долю.

- Период, в который должна быть выплачена доля в УК ООО или период выдачи компенсации завершился.

- Компания получила заявление от учредителя об уходе из общества. Это возможно, если такое действие разрешено уставом компании.

- Решение судебной инстанции об исключении учредителя ООО из компании вступило в силу или начало действовать решение о передачи доли организации.

- Один из учредителей отказался давать согласие на переход доли или ее части к правопреемникам или наследникам участников ООО.

- Компания производит платеж действительной цены (касательно всей или только части доли), находящейся во владении учредителя, по требованию кредиторов.

Бухучет: выплата доли

Рассчитаться с учредителем (участником) можно как деньгами, так и имуществом (с его согласия). Сделать это нужно в течение трех месяцев со дня подачи участником заявления о выходе из общества, если иной срок не предусмотрен в уставе (п. 6.1 ст. 23 Закона от 8 февраля 1998 г. № 14-ФЗ).

Выплату действительной стоимости доли отразите проводкой:

Дебет 75 субсчет «Участник» Кредит 51 (50) – выплачена действительная стоимость доли участника за вычетом удержанного НДФЛ.

Это следует из Инструкции к плану счетов.

Пример выплаты действительной стоимости доли при выходе учредителя из ООО. Балансовая стоимость чистых активов организации соответствует их рыночной стоимости

Уставный капитал ООО «Торговая » составляет 100 000 руб. Он разделен на доли между тремя участниками:

- доля А.В. Львова – 25 000 руб.;

- доля Е.Э. Громовой – 25 000 руб.;

- доля В.К. Волкова – 50 000 руб.

Громова решила выйти из состава учредителей. Заявление о выходе Громовой получено «Гермесом» 16 июля. Для выплаты доли бухгалтер «Гермеса» рассчитал ее действительную стоимость. По балансу за первое полугодие стоимость чистых активов организации составляет 1 080 000 руб. Действительная стоимость доли Громовой равна 270 000 руб. (25 000 руб. : 100 000 руб. × 1 080 000 руб.).

16 июля бухгалтер отразил переход доли Громовой к обществу:

Дебет 81 Кредит 75 субсчет «Участник Громова» – 270 000 руб. – отражен переход доли Громовой к организации.

20 августа кассир «Гермеса» выплатил Громовой причитающуюся ей сумму. Громова является резидентом России. В этот день бухгалтер сделал следующие проводки:

Дебет 75 субсчет «Участник Громова» Кредит 68 субсчет «Расчеты по НДФЛ» – 35 100 руб. (270 000 руб. × 13%) – удержан НДФЛ с действительной стоимости доли Громовой;

Дебет 75 субсчет «Участник Громова» Кредит 50 – 234 900 руб. (270 000 руб. – 35 100 руб.) – выплачена участнику действительная стоимость его доли в уставном капитале.

Ситуация: нужно ли выплатить действительную стоимость доли учредителю (участнику), выходящему из ООО, если величина чистых активов организации отрицательная?

Нет, не нужно.

В случае выхода учредителя (участника) из общества организация обязана выплатить ему действительную стоимость его доли. Приобретение доли оплачивается обществом за счет разницы между стоимостью чистых активов и размером уставного капитала.

Это следует из пунктов 6.1 и 8 статьи 23 Закона от 8 февраля 1998 г. № 14-ФЗ.

Действительная стоимость доли учредителя (участника) общества соответствует части стоимости чистых активов общества пропорционально размеру его доли (абз. 2 п. 2 ст. 14 Закона от 8 февраля 1998 г. № 14-ФЗ).

Следовательно, если стоимость чистых активов общества составляет отрицательную величину, то оснований для выплаты действительной стоимости долей не имеется.

Аналогичный вывод сделан в постановлении Президиума ВАС РФ от 14 ноября 2006 г. № 10022/06, определении ВАС РФ от 18 декабря 2012 г. № ВАС-16959/12, постановлениях ФАС Уральского округа от 24 января 2013 г. № Ф09-13828/12, Московского округа от 29 октября 2012 г. № А41-30190/10, Центрального округа от 9 февраля 2012 г. № А14-3376/2011.

Следует отметить, что общество, у которого величина чистых активов будет меньше его уставного капитала по окончании двух финансовых лет подряд (начиная со второго финансового года), обязано принять решение об уменьшении уставного капитала до размера, не превышающего стоимость чистых активов организации (п. 4 ст. 90 ГК РФ, п. 4 ст. 30 Закона от 8 февраля 1998 г. № 14-ФЗ). В таком случае уменьшить уставный капитал можно путем уменьшения номинальной стоимости долей всех участников или погасив доли, принадлежащие обществу (п. 1 ст. 20 Закона от 8 февраля 1998 г. № 14-ФЗ).

Пример отражения в бухучете перехода доли участника при выходе из ООО. Выплата действительной доли не производится, так как величина чистых активов отрицательная

Уставный капитал ООО «Торговая » составляет 100 000 руб. Он разделен на доли между тремя участниками:

- доля А.В. Львова – 25 000 руб.;

- доля Е.Э. Громовой – 25 000 руб.;

- доля А.С. Глебовой – 50 000 руб.

Глебова решила выйти из состава участников. Заявление о выходе Глебовой получено «Гермесом» 16 июля. По общему правилу при выходе Глебовой из состава участников «Гермес» должен ей выплатить действительную стоимость доли в течение месяца. Однако по данным баланса за первое полугодие с учетом рыночной стоимости имущества стоимость чистых активов оказалась отрицательной (-250 000 руб.).

Исходя из этого расчет и выплата действительной стоимости доли при выходе Глебовой из состава участников ООО не производятся. В установленный законом срок (т. е. до 17 ноября) Глебова не заявила о своем восстановлении в составе участников ООО.

При этом номинальная стоимость доли Глебовой распределяется между оставшимися участниками пропорционально их долям в уставном капитале (по решению общего собрания участников).

Поскольку доли Львова и Громовой одинаковы, доля Глебовой распределяется между ними поровну.

16 июля переход номинальной доли к ООО бухгалтер отразил проводками:

Дебет 81 Кредит 75 субсчет «Участник Глебова» – 50 000 руб. – отражен переход доли Глебовой к организации по номинальной стоимости.

17 ноября истек срок обращения Глебовой о восстановлении в составе участников:

Дебет 75 субсчет «Участник Глебова» Кредит 91 – 50 000 руб. – номинальная стоимость доли Глебовой отнесена на прочие доходы.

Распределение доли в уставном капитале общества между оставшимися участниками бухгалтер отразил проводками:

Дебет 75 субсчет «Участник Львов» Кредит 81 – 25 000 руб. (50 000 руб. : 2) – по решению о перераспределении доли выбывшего участника отражен переход номинальной доли к Львову;

Дебет 75 субсчет «Участник Громова» Кредит 81 – 25 000 руб. (50 000 руб. : 2) – по решению о перераспределении доли выбывшего участника отражен переход номинальной доли к Громовой;

Дебет 80 субсчет «Участник Глебова» Кредит 80 субсчет «Участник Львов» – 25 000 руб. (50 000 руб. : 2) – отражено изменение состава участников;

Дебет 80 субсчет «Участник Глебова» Кредит 80 субсчет «Участник Громова» – 25 000 руб. (50 000 руб. : 2) – отражено изменение состава участников.

Поскольку оставшиеся участники не производят оплату распределяемых в их пользу долей, то сумма, отраженная по дебету счета 75, списывается за счет соответствующих источников:

Дебет 84 Кредит 75 субсчет «Участник Львов» – 25 000 руб. (50 000 руб. : 2) – списана номинальная стоимость доли в части, перешедшей к Львову по перераспределению;

Дебет 84 Кредит 75 субсчет «Участник Громова» – 25 000 руб. (50 000 руб. : 2) – списана номинальная стоимость доли в части, перешедшей к Громовой по перераспределению.

При распределении доли выбывшего участника между оставшимися участниками у них возникает облагаемый НДФЛ доход. Так как выплат участникам не производится, организация сообщила в инспекцию о невозможности удержать налог.

ПРИМЕР ИЗ СУДЕБНОЙ ПРАКТИКИ

В постановлении Президиума ВАС РФ от 14.11.2006 № 10022/06 суд указал, что стоимость чистых активов общества составила минус 1 943 000 руб. и оснований для выплаты истцу действительной стоимости доли не имелось. Действительная стоимость доли или части доли в уставном капитале общества выплачивается за счет разницы между стоимостью чистых активов общества и размером его уставного капитала. В случае если такой разницы недостаточно, общество обязано уменьшить свой уставный капитал на недостающую сумму. Если уменьшение уставного капитала общества может привести к тому, что его размер станет меньше минимального размера уставного капитала общества, определенного в соответствии с Законом № 14-ФЗ на дату государственной регистрации общества, действительная стоимость доли или части доли в уставном капитале общества выплачивается за счет разницы между стоимостью чистых активов общества и указанным минимальным размером уставного капитала общества.

ПОЗИЦИЯ СУДА

Наличие отрицательной величины чистых активов общества исключает выплату действительной стоимости доли участнику общества при его выходе из состава общества.

— Постановление Семнадцатого арбитражного апелляционного суда от 07.02.2013 № 17АП-14149/2012-ГК.

Выплата действительной стоимости имуществом

Стоимость доли может быть выплачена имуществом в следующих случаях:

- по заявлению участника;

- в случае отсутствия денежных средств для выплаты доли.

Спорным является вопрос, признается ли такая сделка крупной сделкой и требуется ли одобрение при выплате доли участнику имуществом. И суды неоднозначны в этом вопросе.

Бухучет: переход доли участника к организации

При получении заявления о выходе учредителя (участника) из состава общества в бухучете сделайте проводку:

Дебет 81 Кредит 75 субсчет «Участник» – отражен переход доли участника к организации.

Такой вывод следует из Инструкции к плану счетов.

Пример отражения в бухучете распределения доли выбывшего участника между оставшимися участниками

Уставный капитал ООО «Торговая » составляет 100 000 руб. Он разделен на доли между тремя участниками:

- доля А.В. Львова – 25 000 руб.;

- доля Е.Э. Громовой – 25 000 руб.;

- доля В.К. Волкова – 50 000 руб.

Волков решил выйти из состава участников. 16 июля его заявление о выходе поступило в организацию. Действительная стоимость доли Волкова составляет 220 000 руб.

В учете организации сделана проводка:

Дебет 81 Кредит 75 субсчет «Участник Волков» – 220 000 руб. – отражен переход доли Волкова к организации.

По решению общего собрания участников доля выбывшего участника распределяется между оставшимися участниками пропорционально их долям в уставном капитале. Поскольку доли Львова и Громовой одинаковы, доля выбывшего участника распределяется между ними поровну.

В бухучете перераспределение доли в уставном капитале бухгалтер отразил следующими проводками:

Дебет 75 субсчет «Участник Громова» Кредит 81 – 110 000 руб. (220 000 руб. : 2) – отражен переход доли к Громовой по решению о перераспределении доли выбывшего участника;

Дебет 75 «Участник Львов» Кредит 81 – 110 000 руб. (220 000 руб. : 2) – отражен переход доли к Львову по решению о перераспределении доли выбывшего участника;

Дебет 80 субсчет «Участник Волков» Кредит 80 субсчет «Участник Громова» – 25 000 руб. (50 000 руб. : 2) – отражено изменение состава участников;

Дебет 80 субсчет «Участник Волков» Кредит 80 субсчет «Участник Львов» – 25 000 руб. (50 000 руб. : 2) – отражено изменение состава участников.

Поскольку оставшиеся участники не производят оплату распределяемых в их пользу долей, то сумма, отраженная по дебету счета 75, списывается за счет соответствующих источников:

Дебет 84 Кредит 75 субсчет «Участник Громова» – 110 000 руб. – списана действительная стоимость доли в части, перешедшей к Громовой по перераспределению;

Дебет 84 Кредит 75 субсчет «Участник Львов» – 110 000 руб. – списана действительная стоимость доли в части, перешедшей к Львову по перераспределению.

При распределении доли выбывшего участника между оставшимися участниками у них возникает облагаемый НДФЛ доход. Поскольку выплат участникам не производится, организация сообщила в инспекцию о невозможности удержать налог.

Пример отражения в бухучете продажи обществом доли выбывшего участника третьему лицу

Уставный капитал ООО «Торговая » составляет 100 000 руб. Он разделен на доли между тремя участниками:

- доля А.В. Львова – 25 000 руб.;

- доля Е.Э. Громовой – 25 000 руб.;

- доля В.К. Волкова – 50 000 руб.

Волков решил выйти из состава участников. 16 июля его заявление о выходе поступило в организацию. Действительная стоимость доли Волкова составляет 220 000 руб.

В учете организации сделана проводка:

Дебет 81 Кредит 75 субсчет «Участник Волков» – 220 000 руб. – отражен переход доли Волкова к организации.

По решению общего собрания участников доля выбывшего участника будет продана третьему лицу по ее действительной стоимости (220 000 руб.)

В бухучете продажу доли в уставном капитале бухгалтер отразил следующими проводками:

Дебет 75 субсчет «Новый участник» Кредит 91-1 – 220 000 руб. – реализована доля выбывшего участника новому участнику;

Дебет 91-2 Кредит 81 – 220 000 руб. – списана фактическая (действительная) стоимость продаваемой доли;

Дебет 50 (51) Кредит 75 – 220 000 руб. – оплачена доля новым участником;

Дебет 80 субсчет «Участник Волков» Кредит 80 субсчет «Новый участник» – 50 000 руб. – отражено изменение состава участников.

Ситуация: какая стоимость доли учредителя (участника) в уставном капитале ООО – номинальная или действительная – списывается в учете при подаче им заявления о выходе из общества?

При выходе из общества учредителя (участника) в бухучете спишите действительную стоимость его доли.

По дебету счета 81 «Собственные акции (доли)» отразите сумму фактических затрат – сумму, которую нужно выплатить учредителю (участнику) (Инструкция к плану счетов). ООО должно выплатить учредителю (участнику) действительную стоимость доли (п. 6.1 ст. 23 Закона от 8 февраля 1998 г. № 14-ФЗ). Поэтому в дебет счета 81 «Собственные акции (доли)» отнесите действительную стоимость доли.

Пример отражения в бухучете расчетов с участником при его выходе из ООО

Уставный капитал ООО «Торговая » составляет 100 000 руб. Он разделен на доли между тремя участниками:

- доля А.В. Львова – 25 000 руб.;

- доля Е.Э. Громовой – 25 000 руб.;

- доля В.К. Волкова – 50 000 руб.

Волков решил выйти из состава участников. 16 июля его заявление о выходе поступило в общество. Действительная стоимость доли Волкова составляет 220 000 руб.

В учете организации сделана проводка:

Дебет 81 Кредит 75 субсчет «Участник Волков» – 220 000 руб. – отражен переход доли Волкова к организации.

Как осуществляется выход из ООО?

Любой из участников вправе решить — выходить ему из общества или нет. Чтобы реализовать эту задачу, участник должен учесть ряд моментов (ФЗ №14):

- Подобная возможность должна иметь отражение в уставе ООО.

- В случае ухода из организации в ней должен оставаться хотя бы еще один участник.

Для выхода из общества требуется оформить заявление (составляется в свободном виде). Оно выступает в роли подтверждения, что учредитель планирует выйти из ООО. Процесс считается реализованным, когда руководитель компании, совет директоров, а также уполномоченный сотрудник получили эту бумагу.

Кроме того, учредителя можно вывести из состава участников в таких случаях:

- Претендент на выход отдал голос против какой-то большой сделки и теперь вынужден уйти по желанию других учредителей.

- Учредитель умер, но положенную часть требуют родственники.

- Человека исключили на собрании путем голосования.

Могут иметь место и другие причины, которые прописаны на законодательном уровне. Интересно, что выплаты учредителю ООО в случае его выхода осуществляются вне зависимости от причин. Это обязательство появляется у компании в момент перехода доли.

Учтите, что общество не может выплачивать долю, если на этот момент оно имеет признаки банкротства.

Истребование доли в судебном порядке

Если вам не выплатили денежные средства в срок, обращайтесь с иском в арбитражный суд по месту нахождения компании. Для корпоративных споров обязательный претензионный порядок законом не установлен.

Ответчиком по иску будет являться общество.

Исковое заявление об истребовании доли

В иске укажите:

- данные истца и ответчика,

- сведения о выходе из общества,

- размер доли, которую вам должны выплатить,

- проценты по ст. 95 ГК за все время просрочки.

К иску приложите:

- выписку из ЕГРЮЛ,

- документы, подтверждающие ваше участие в обществе до выхода,

- бухгалтерскую отчетность общества, выписку из ЕГРН, отчет оценщика и иные документы, подтверждающие действительную стоимость доли,

- расчет стоимости доли,

- документы об уплате госпошлины,

Внимание! Госпошлина рассчитывается от суммы иска, вы можете воспользоваться онлайн-калькулятором на официальном сайте арбитражного суда. Там же можно скачать и образец платежного документа.

- квитанцию о направлении иска ответчику.

Норма закона о порядке выплате доли являются императивными и не могут быть изменены по соглашению, в том числе и мировому.

Постановление АС Западно-Сибирского округа от 31.05.2017 года по делуА75-15560/2016. Определение об утверждении мирового соглашения, заключенного между участником и ООО, было отменено в вышестоящей судебной инстанции, так как суд не проверил его соответствие нормам закона, не привлек к участию в деле других бывших участников, еще не получивших выплаты, а значит, не убедился в том, что права третьих лиц не нарушены.

Расчет стоимости чистых активов

Механизм расчета стоимости чистых активов установлен Минфином только для акционерных обществ. Однако финансовая отчетность ООО формируется по тем же принципам, поэтому данный порядок расчета может использоваться и обществами с ограниченной ответственностью. Минфин согласен с такой позицией, о чем свидетельствует его письмо от 07.12.2009 № 03-03-06/1/791.

Формула расчета чистых активов следующая:

ЧА = итоговый показатель ІІІ раздела баланса + доходы будущих периодов — задолженность по уплате участниками взносов в УК.

ПРИМЕЧАНИЕ: общество не должно производить выплату доли участнику, если стоимость его чистых активов имеет отрицательный показатель.

Таким образом, единственным документом, который используется при расчете действительной стоимости доли, является бухгалтерская отчетность. Стоимостные показатели, на основе которых производится расчет стоимости доли, берутся из соответствующих строк бухгалтерского баланса.

Однако существует и другая позиция, которая основывается на необходимости учитывать рыночную стоимость активов компании при определении действительной стоимости доли выходящего участника. Эта позиция зачастую становится причиной корпоративных споров, затрагивающих порядок расчета стоимости доли.

Обратите внимание! Согласно п. 16 совместного постановления Пленумов ВС РФ и ВАС РФ от 09.12.1999 № 90/14 (далее — Постановление № 90/14) участник общества, который не согласен с размером доли, определенной обществом, при наличии доказательственной базы может обратиться в арбитражный суд с требованием проверить обоснованность произведенных обществом расчетов. Основу доказательственной базы в данном случае будет составлять независимая экспертиза.

Удержание НДФЛ с действительной стоимости доли участника физ.лица

Удержание НДФЛ

Порядок определения налогооблагаемой базы для расчета НДФЛ конкретно не прописан в законодательстве. Бухэксперт8 руководствуется более осторожной позицией и считает, что:

- доход в виде превышения выплаченной действительной стоимости доли над стоимостью ее приобретения приравнивается к дивидендам и облагается НДФЛ (пп. 1 п. 1 ст. 208 НК РФ).

- доходы в пределах номинальной стоимости, также облагаются НДФЛ в общем порядке (ст. 209 НК РФ, п. 1 ст. 210 НК РФ).

НДФЛ исчисляется на дату получения доходов, т.е. на дату их выплаты (п. 4 ст. 226 НК РФ).

Срок перечисления НДФЛ – следующий день, после выплаты доходов (пп. 4, 6 ст. 226 НК РФ).

Для уменьшения своих расходов участник может (пп. 1 п. 1, пп. 2 п. 2, п. 7 ст. 220 НК РФ, п. 1 ст. 226 НК РФ):

- подать декларацию 3-НДФЛ и получить имущественный вычет в размере расходов на приобретение доли в УК;

- получить имущественный вычет в размере 250 000 руб., если нет доказательств приобретения доли

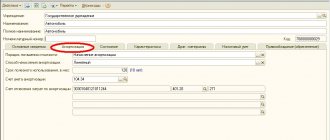

По данной операции в 1С отсутствует штатный документ, поэтому отразите удержание НДФЛ через документ Операция, введенная вручную в разделе Операции – Операции.

Укажите:

- Дата – дата перечисления действительной стоимости доли.

В проводках:

- Дебет – 75.02;

- Субконто – вышедший участник;

- Кредит – 68.01;

- Субконто – вышедший участник;

- Сумма – сумма НДФЛ.

Отражение удержания НДФЛ в регистрах

Т.к. НДФЛ удерживается ручной операцией, то для отражения его в регистрах НДФЛ и дальнейшего формирования отчетности по нему дополнительно введите документ Операция учета НДФЛ в разделе Зарплата и кадры – Все документы по НДФЛ – кнопка Создать.

Укажите:

- Дата операции – дата отражения данных в регистрах НДФЛ.

- вкладка Доходы: Дата получения доходов – дата выплаты действительной стоимости доли;

- Код дохода – 1542;

- Вид дохода – Прочие доходы;

- Сумма дохода – выплаченная действительная стоимость доли с учетом НДФЛ;

- Дата получения доходов– дата выплаты действительной стоимости доли;

- Дата получения доходов– дата выплаты действительной стоимости доли;

Вкладку Перечислено по всем ставкам не заполняйте, движения в регистры НДФЛ по его выплате зарегистрируются при уплате НДФЛ в бюджет.

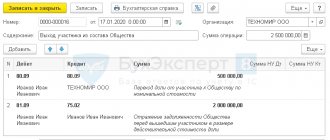

Пошаговая инструкция

Уставный капитал Организации составляет 1 000 000 руб., где доли участников составляют:

- Иванов Иван Иваныч – 500 000 руб. (50%);

- Дружников Георгий Петрович – 300 000 руб. (30%);

- ООО «Заря» – 200 000 руб. (20%).

На 31 декабря прошлого года стоимость чистых активов общества составляла 4 000 000 руб.

17 января Иванов И.И. подал заявление о выходе из Общества.

23 марта Общество перечислило Иванову действительную стоимость его доли за вычетом НДФЛ на банковскую карту.

В тот же день Организация уплатила НДФЛ, удержанный по данной операции, в бюджет.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Выход участника из состава Общества | |||||||

| 17 января | 80.09 | 80.09 | 500 000 | Переход доли от участника к Обществу по номинальной стоимости | Операция, введенная вручную — Операция | ||

| 81.09 | 75.02 | 2 000 000 | Отражение задолженности общества перед вышедшим участником в размере действительной стоимости доли | ||||

| Перечисление действительной стоимости доли вышедшему участнику | |||||||

| 23 марта | 75.02 | 51 | 1 740 000 | Перечисление действительной стоимости доли вышедшему участнику | Списание с расчетного счета — Прочее списание | ||

| Удержание НДФЛ с действительной стоимости доли участника физ.лица | |||||||

| 23 марта | 75.02 | 68.01 | 260 000 | Удержание НДФЛ с суммы действительной стоимости доли вышедшего участника | Операция, введенная вручную — Операция | ||

| — | — | 2 000 000 | Отражение доходов физического лица для НДФЛ | Операция учета НДФЛ — Вкладка Доходы | |||

| — | — | 260 000 | Отражение исчисленного НДФЛ с действительной стоимости доли | ||||

| — | — | 260 000 | Отражение удержанного НДФЛ с действительной стоимости доли | Операция учета НДФЛ — Вкладка Удержано по всем ставкам | |||

| — | — | 260 000 | Отражение уплаченного НДФЛ с действительной стоимости доли | Операция учета НДФЛ — Вкладка Перечислено по всем ставкам | |||

| Уплата в бюджет НДФЛ | |||||||

| 23 марта | 68.01 | 51 | 260 000 | Уплата в бюджет НДФЛ | Списание с расчетного счета — Уплата налога | ||

Когда требуется определение стоимости доли

Оценка стоимости жилья требуется тогда, когда собственник хочет продать принадлежащее ему имущество. Хорошо, если владелец имеет доступ к недвижимости и может оценить ее хотя бы предварительно. Однако нередко происходит так, что гражданин, имеющий долю в квартире, не только не проживает в данном жилом помещении, но и практически его не посещает. Тогда профессиональная оценка недвижимости оказывается еще более важной.

Другая распространенная ситуация, при которой требуется такая оценка, – это желание собственника или сразу группы собственников в принудительном порядке выкупить ничтожно малую долю совладельца. Такая практика применяется в том случае, если дольщики, решившие реализовать квартиру целиком, сталкиваются с несогласием только 1 хозяина на проведение сделки.

Конфликты подобного типа разрешаются в судебных инстанциях, однако чтобы дело было рассмотрено по существу, сторонам понадобится провести оценку стоимости спорной доли. В случае удовлетворения исковых требований собственник, инициировавший судопроизводство, должен будет выплатить ответчику компенсацию (полную стоимость ничтожно малой доли), а взамен – получить себе его часть недвижимости.

Оценивание доли может быть проведено либо на этапе подготовке к подаче иска, либо во время непосредственного судебного процесса.

Определить, сколько стоит доля в жилом помещении, также потребуется в следующих ситуациях:

- совершение сделок по отчуждению (не только купля-продажа, но и передача в наследство, мена и пр.);

- разделение имущества между супругами или наследниками;

- страхование собственности;

- оставление доли жилья в качестве кредитного залога;

- использование доли жилья в качестве уставного капитала фирмы.