Агентский договор по упрощенной системе налогообложения (сокращенно – УСН) представляет собой такой договор между принципалом и агентом, при котором разница между доходами и расходами позволяет перекладывать на агента часть функциональных обязанностей, связанных с покупкой и продажей различных товаров.

Несмотря на простоту процедуры (которая возможна только при упрощенной системе) посреднические операции возможны при наличии специальных знаний. Рассмотрим подробнее договора такого типа.

Агентский договор при УСН 6% Доходы

Агентские договора являются не только удобной документацией, позволяющей закрепить договор между принципалом и агентом. В большинстве случаев, особенно в последнее время, агентские договора являются убедительным документом при различных разбирательствах (в том числе, судебных). Именно поэтому следует помнить о важности понимания правил и нормативов составления таковых договоренностей. Одними из самых частых, в разбирательствах, участвуют договора при УСН 6%.

Предметом таких агентских договоров (как и договоренностей другого типа) являются отношения между агентом и третьими лицами, причем интересы, которые представляет агент полностью совпадают с интересами принципала. Именно поэтому, в книгах учета дохода и расхода, при подписании агентского договора при УСН 6%, следует отражать исключительно сумму вознаграждения (гонорар агента). Эта сумма должна представлять собой разницу между суммой, которая выплачивается покупателем и той суммой, которая должна перечисляться принципалу.

Требования касательно этих процедур подробно указаны в письме Министерства финансов России (от 18 апреля 2013 года) № 03-1111. Согласно пункту 1 статьи 346 Налогового Кодекса России доход, который возникает вследствие операции должен быть отражен в налоговом учете на следующую дату:

- фактического получения средств (отображенного на банковском счете);

- перехода имущества в собственность (помимо имущества может быть работа, услуга, имущественные права и т.д.).

- погашения долга перед плательщиком налогов любым другим способом.

Такой порядок вещей имеет место быть, если агент получает оплату заранее, до того, как отчет утверждается принципалом.

- Если в договоре указано, что средства нужно перечислить после того как договор заключен, при этом определится с размером суммы вознаграждения фактически не представляется возможным, то согласно письму Министерства Финансов России, все денежные средства должны быть включены в доходы, которые будут учитываться при определениях налоговой базы по упрощенному налогу 6%.

- Если заказы на оказание посреднических услуг будут продолжаться, то агент, как и агентство целиком, может внести правки в сумму дохода, которая будет перечислена принципалу (за исключением вычтенной суммы вознаграждений). Подобное право регламентируется письмом Министерства Финансов от 30 сентября (письмо № 03-1106).

Подобные правила позволяют не допускать таких ситуаций, в которых заказчик оплачивает агенту посреднические услуги до того, как сумма его гонорара может быть определена точно.

Заполнение КУДИР при УСН

Оказание автотранспортных услуг по агентскому договору агент заказчик на осно исполниьтель усн

Определяя прибыль ИП на «упрощёнке» обязан опираться на положения статей двести сорок девятой и двести пятидесятой НК. В свою очередь, это значит, что вся сумма полученная при оказании услуг агентом не будет включена в базу единого налога.

К примеру, в агентском договоре указано, что сам агент оплачивает за личные деньги рекламную кампанию, после чего эта сумма выставляется для возмещения затрат принципалам. В качестве дохода выступят и эти средства тоже.

Необходимо отметить, что сами агенты не обладают правом на признание расходов на рекламу продукта их принципалов в составе затрат, которые учитываются при фактическом расчёте суммы единого налога.

В бухгалтерском учете агентов выручку, которая непосредственно связана с услугами посреднического характера, обычно считают прибылью от проведения обычных операций (пункт 5 Положения по бухгалтерскому учету ПБУ 9/99 – Приказ Минфина РФ от 6.05.99 № 32н)

Требования по ведению бухгалтерского учета едины для всех организаций и индивидуальных предпринимателей. Эти правила устанавливаются законодательно и обязательны при проведении любых операций, связанных с продажей товара или услуги.

Это касается и операций, производимых через посредников (агентов), но способы проведения налогового или бухгалтерского учета при продаже услуг или товаров с подписанием агентских договоров имеет некоторые особенности.

Вознаграждение, перечисленное агенту принципалом, требуется провести по одному из следующих счетов:

- 90 «Продажи» (касается обычных форм деятельности);

- 91 «Другие доходы и расходы».

Полученную за услуги сумму от заказчика агенту нельзя включить в расходы, следовательно, их не учитывают. Учитывать возможно только деньги, перечисляемые принципалом на счет агента в качестве вознаграждения за полученные услуги.

Каков в данной ситуации порядок документооборота между сторонами?

Каков порядок бухгалтерского и налогового учета денежных поступлений от заказчиков у принципала и у агента? Все полученное Агентом по агентскому договору является собственностью Принципала (ст. 974 и п. 1 ст. 996 ГК РФ, ст.

Гражданско-правовые аспекты Поскольку в рассматриваемой ситуации по условиям договора агент действует от своего имени, то к таким посредническим отношениям также применимы правила, предусмотренные главой 51 ГК РФ для договора комиссии (ст.

1011 ГК РФ). При реализации посреднических услуг на территории РФ, подлежащих обложению НДС, организациями, являющимися плательщиками НДС, налоговая база по НДС определяется как сумма дохода, полученная ими в виде посреднического вознаграждения (п.

Учет и налогообложение у агента-фирмы на УСН

Деньги, которые принципал перечислил для оплаты товара или услуги, не являются вашим доходом. Поэтому налог нужно заплатить только с агентского вознаграждения.

Чтобы определить дату получения дохода, внимательно прочитайте пункт договора, который устанавливает агентское вознаграждение и порядок его выплаты.

Перейти Как получить знак инвалида на машину если бабушка инвалид

Размер вознаграждения зафиксирован в договоре.

Принципал может перечислить вознаграждение отдельной суммой или вы сами удержите его из полученных на покупку денег. Учитывайте вознаграждение в налоге УСН в день получения денег от принципала.

Например, вы размещаете рекламу принципала на Яндекс.Директе. Он перечисляет вам 15 000 рублей, из которых ваше вознаграждение — 5 000 рублей — вы удерживаете самостоятельно, а 10 000 рублей тратите на оплату Яндексу. Учитывайте 5 000 рублей в доходах УСН в день получения денег от принципала.

Вы не знаете размер вознаграждения заранее и удерживаете его из полученных от принципала денег.

В такой ситуации в день получения денег от принципала учитывайте всю сумму в доходах УСН. Когда договоритесь о размере вознаграждения и утвердите его отчётом агента, вы сможете уменьшить доходы.

Например, вы покупаете мебель для офиса принципала. Он перечисляет вам 200 000 рублей. По условиям сделки ваше вознаграждение — это то, что останется после покупки. Поэтому в день получения денег от принципала вы ещё не знаете точный размер вознаграждения и учитываете в доходах все 200 000 рублей.

После покупки мебели осталось 20 000 рублей — это и есть ваше вознаграждение. Вы утверждаете его отчётом агента и в этот же день вносите в КУДиР корректирующую запись: доход 180 000 рублей со знаком «минус».

Как быть если агент на УСН, а принципал на ОСНО

Вы являетесь агентом, или пользуетесь их услугами? Каким образом совершаются сделки, как выставляются счета-фактуры и выделяется ли НДС? Рассмотрим особенности взаимодействия агента на УСН и принципала на общей системе налогообложения.

Хоть как прекрасно вы не разбираетесь в законодательстве в отношении своего налогового режима, от возникновения вопросов и трудностей застраховаться не получится. Часто неясности возникают при исполнении агентского договора.

Определим, что понимают под выражением «агент» и «принципал», какие правила стоит соблюдать при заключении агентского договора, и какими правовыми документами необходимо руководствоваться.

Если принципал работает с НДС, выставите счёт-фактуру

Вы столкнётесь с НДС и оформлением счетов-фактур, если одновременно совпадут три условия:

- вы покупаете от своего имени;

- принципал работает с НДС;

- продавец выставил счёт-фактуру.

Полученный от продавца счёт-фактуру вам нужно перевыставить с теми же реквизитами. Только в данных покупателя укажите реквизиты принципала и поменяйте номер счёта-фактуры по вашей нумерации. Передайте принципалу перевыставленный счёт-фактуру и копию счёта-фактуры продавца.

Оба счёта-фактуры — полученный от продавца и перевыставленный принципалу — зарегистрируйте в журнале учёта счетов-фактур. Этот журнал нужно отправить через интернет в налоговую до 20 числа месяца, следующего за кварталом, в котором выставлены счета-фактуры.

В Эльбе выставите счёт-фактуру с типом операции «Приобретал от своего имени как агент для клиентов (принципалов) на ОСНО товары или услуги с НДС». По итогам квартала в разделе «Актуальные задачи» появится задачка по отчётности по НДС.

Если вы покупаете не от своего имени, делать всё это не придётся. Продавец сразу укажет в счёте-фактуре реквизиты принципала, а вы только передадите его.

Оказание транспортных услуг через агентов

По договору экспедитор обязуется выполнить или организовать выполнение определенных услуг, связанных с перевозкой груза.

Формы и порядок оформления этих документов утверждены Минтрансом Россиип.

5 Правил транспортно-экспедиционной деятельности, утв.

Источник: https://imdbmedia.info/byt-esli-agent-printsipal-osno/

Агентский договор при УСН 15% Доходы минус расходы

Чтобы принципал, который оплачивает налоги по упрощенной схеме, мог осуществлять продажу и покупку товаров через агента (при помощи договора «доходы минус расходы»), он должен учитывать два типа требований:

- требования касательно оформления агентского договора УСН;

- должен признать доходы и расходы, которые непосредственно вытекают из агентского договора.

Чтобы выполнять требования связанные с оформлением договора «доходы минус расходы», принципал должен исследовать содержание предмета агентского договора, права агента и обязанности, свои собственные права и обязанности и т.д. Для этого нужно принять нормы Гражданского Кодекса России.

Например, оформляя агентский договор, следует обратить особое внимание на:

- условия агентского договора;

- форму отношений «принципал – агент»;

- конкретизацию степени полномочий агента;

- детали ограничений.

Рассмотрим несколько подробнее. Изучая условия договора, следует понимать, что условия есть основные (их суть раскрыта в предмете договора) и косвенные, дополняющие. В косвенные входит и стоимость услуг агента согласно положениям агентского договора и скорость (сроки) исполнения. Важным условием, на которое принципал должен обращать внимание, является цена и условия, на которых выплачивается гонорар агента.

Уточняя форму отношений «принципал-агент» важно понимать какие именно поручения, агент будет выполнять от своего собственного имени, а какие от имени заказчика. Конкретизация уровня полномочий нужна для того чтобы понимать и предусматривать ту часть сделок, которую агент будет выполнять от своего имени.

Детализация ограничений – важный этап, поскольку именно здесь принципал имеет возможность очертить полномочия агента и оговорить тонкости с возможностями или запретами касательно заключения субагентских договоров (перепоручение агентом части задания другому агенту).

Также, в агентском договоре не будет лишним прописать детали сотрудничества и пункты, которые должны иметь мест в отчете агента (документе, составляемом после выполнения всех поручений).

Если выплата средств и доставка товара покупателям происходит благодаря работе агента (через него, например, через его банковский счет или внутреннюю кассу агентства), то в агентском договоре должен быть детально прописан период, в течение которого агент должен уведомить принципала о поступлении средств на его счет (или в кассу). От таких, казалось бы, мелочей, может в итоге зависеть срок, в течение которого прибыль будет включена в доходы. Как следствие – своевременность налоговых отчислений.

Также, как мы уже отметили, принципал должен признать доходы и расходы, непосредственно вытекающие из агентского договора. Эти требования предусматриваются главой 26.2 Налогового Кодекса Российской Федерации.

Агент на ОСНО, принципал на УСН

Посредническими услугами принято считать выполнение компанией-посредником определенных действий для фирмы, заказывающей эти услуги. При этом обязательно заключается договор, именуемый агентским (поручения/комиссии).

В нем заказчик (Принципал) поручает исполнителю (Агенту) выполнение определенных услуг за вознаграждение.

В дальнейшем агент, реализуя взятые на себя обязательства, вправе действовать от имени заказчика или собственного, но всегда за счет принципала (ст.1005 ГК РФ).

Подобным договором оговариваются (но необязательно) сроки выполнения условий соглашения и передачи отчета о произведенных расходах с прилагающимися документами.

При отсутствии таких требований в договоре отчеты представляются агентом по факту исполнения обязательств (ст. 1008 ГК РФ).

Кроме того, в соглашении прописывается размер вознаграждения агенту, который может быть фиксированной суммой или процентом от продаж.

Услуги посредника облагаются НДС по ставке 18%, если он является плательщиком налога. Это правило действует и при продаже необлагаемых НДС товаров (ст. 149 НК РФ), за исключением медицинских товаров, ритуальных услуг и сдачи в аренду помещений зарубежным фирмам (ст. 156 НК РФ).

Механизм применения посреднического договора несложен, но, учитывая, различие в системах налогообложения контрагентов, разберемся в особенностях, сопровождающих взаимоотношения агентов и принципалов в области признания доходов и расходов и налогообложения.

Принципал на УСН – агент на УСН

Все виды агентских договоров имеют одинаковый принцип учета для целей расчета налога на УСН: вознаграждение, полученное агентом, увеличивает налоговую базу фирмы-посредника.

Датой признания дохода станет день зачисления средств на счет. Зависит он от условий соглашения. Если агент, участвуя в расчетах, удерживает вознаграждение из суммы, перечисленной заказчиком в ходе осуществления сделки, то датой дохода признается день поступления средств.

Агент должен выделить сумму вознаграждения и отразить ее в КУДиР. Если она перечисляется отдельно, то в доходах агент зафиксирует на момент получения вознаграждения, а не суммы, поступившей для исполнения договора.

Не учитываются в доходах агента суммы, направленные для исполнения договора, а в расходах – понесенные траты по их осуществлению.

Доход от продаж через агента признается доходом принципала в зависимости от особенностей договора:

- если агент участвует в расчетах от имени заказчика — день поступления денег от реализации соглашения на счет принципала (п. 1 ст. 346. 17 НК РФ);

- при ведении агентом продаж от своего имени — день поступления денег на счет посредника.

Суммой признаваемого дохода при этом считается продажная стоимость товаров, указанная в отчете агента.

Поскольку компаниями на УСН (доходы минус расходы) затраты могут быть учтены лишь по факту произведенной оплаты, то перечисленные принципалом-заказчиком суммы будут признаны у него расходами после выполнения агентом обязательств (п. 2 ст. 346.17 НК РФ). Т.е. тогда, когда агентом будут представлены подтверждающие расход документы.

На практике взаимоотношения агента и принципала складываются так:

- при участии агента в сделках, полученные от заказчика суммы на осуществление предусмотренных операций поступают на счет агента, затем перечисляются контрагентам при исполнении условий агентского договора. Приобретение имущества для принципала агент отражает на забалансовом счете 002, поскольку собственником товара не является. При передаче принципалу товаров, суммы приобретений списываются со сч. 002. Так как упрощенцы не являются плательщиками НДС, то они не выделяют налог в сумме вознаграждения, соответственно и не составляют счета-фактуры;

- без участия агента в расчетах: в этом случае на счет посредника суммы от заказчика не поступают, он лишь по завершении сделки представляет отчет и получает оговоренную сумму вознаграждения.

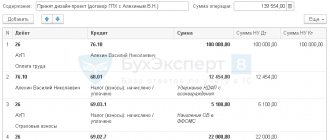

Пример бухгалтерского сопровождения операций посредника на УСН:

| Операция | Д/т | К/т |

| Поступление средств от принципала | 51 | 76 |

| Перечисление поставщику | 60 | 51 |

| Поступление товаров от поставщика | 76 | 60 |

| Отражение ТМЦ за балансом | 002 | |

| Списание комиссионных ТМЦ | 002 | |

| Отражено полученное вознаграждение | 76 | 90/1 |

Агент на УСН – принципал на ОСНО

Если фирма-принципал применяет ОСНО, то ее агент (даже упрощенец), независимо от чьего имени он действует, обязан выставлять счета-фактуры с выделением в них НДС.

В соответствии с ГК РФ, принципал, передавая товар на реализацию агенту, остается его владельцем до момента продажи.

Продажа осуществляется принципалом с привлечением посредника, поэтому выручка учитывается им при исчислении налога на прибыль и НДС.

Агент на УСН вознаграждается из доходов принципала, и, его вознаграждение будет расходом без НДС, т. е. счет-фактуру на вознаграждение агент в этом случае не выставляет.

Счета-фактуры, выставленные агентом приобретателям, фиксируются в журнале учета счетов-фактур, и не регистрируются им в своей книге продаж, а впоследствии передаются принципалу в качестве приложений к отчету. Агент, применяющий ОСНО, на сумму своего вознаграждения заполняет счет-фактуру.

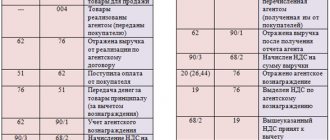

Учет операций по схеме «Агент на УСН – принципал на ОСНО» в бухучете будет отражен так:

| Операция | Д/т | К/т |

| У агента | ||

| Реализации услуг по агентскому договору | 62 | 76/расчеты с принципалом (РП) |

| Поступление средств от приобретателей | 51 | 62 |

| Перечисление средств принципалу за вычетом вознаграждения | 76/РП | 51 |

| Выручка по агентскому вознаграждению | 62 | 90/1 |

| Зачтено агентское вознаграждение | 76/РП | 62 |

| У принципала | ||

| На основании отчета агента отражена реализация услуг | 62 | 90/1 |

| Начислено агентское вознаграждение | 20 (44) | 76 |

| Списаны затраты на посреднические услуги | 90/2 | 20 (44) |

| Приобретателям услуг предъявлен НДС | 90/3 | 68 |

| Учтена выручка за минусом вознаграждения посредника | 51 | 62 |

| Учтено вознаграждение агенту | 76/ПДК | 62 |

Разновидностью соглашения о посредничестве является договор комиссии.

Особенностью в статусе этого договора в сравнении с агентским аналогом, является то, что комиссионер (посредник) может выступать в нем, выполняя поручения комитента (заказчика услуг), только от своего имени, но за счет комитента. Бухучет по схеме «комиссионер на УСН – комитент на ОСНО» будет идентичным представленному выше.

Агент на ОСНО – принципал на УСН

Ст. 346.11 НК РФ освобождает упрощенцев от обязанности уплачивать НДС, поэтому агент принципала на УСН не исчисляет налог по операциям, касающимся принципала.

Но на сумму вознаграждения агент по окончании сделки выставляет счет-фактуру, не регистрируя при этом его в журнале учета (п. 3.1 ст. 169 НК).

НДС, предъявленный агентом, принципал-упрощенец в дальнейшем учитывает в расходах на УСН в привычном порядке.

Особенностью признания доходов принципалом на УСНО является то, что по налоговому законодательству выручкой упрощенца является вся сумма поступлений на счет. Поэтому, при удержании агентом вознаграждения из поступающих по сделкам средств суммой дохода будет считаться вся выручка от продаж, поступившая на счет агента.

Источник: https://spmag.ru/articles/agent-na-osno-principal-na-usn

Налогообложение

Как известно, работать через агента иногда не просто удобно, но и очень выгодно. Одним из непосредственных достоинство агентских договоров при упрощенной системе является явное снижение налоговой нагрузки на упрощенную систему.

Согласно агентским договорам, доходом является только вознаграждение, а не вся оборотная сумма, которая проходит через расчетный счет. Приведем пример: налогоплательщик (например, индивидуальный предприниматель) в рамках своего бизнеса размещает рекламный материал. Клиент, в следствие успешности материала, платит предпринимателю деньги за товар или услугу. Часть из этих средств бизнесмен отправляет в сервис (например, Яндекс). Оплачивать налоги с полной суммы – не выгодно, да и не особо целесообразно. Выход прост: заключаем агентский договор и учитываем в налоговом отчислении только процент чистой прибыли.

В доходах рассчитывая налоги упрощенной системы, нужно учитывать только агентскую прибыль. Если бизнесмен продает, например, технику, получая 5% с продаж, то не нужно платить налог с 500 тысяч рублей, полученных от покупателей за продажу 10 единиц за 50 тысяч. Платить нужно лишь за свои 25 тысяч прибыли. Именно это и есть преимуществом агентских договоров УСН в малом и среднем бизнесе. Аналогичные размышления касаются и акцизных сборов, НДС и т.д.

Агентские договоры: как агенту платить налоги при покупке товаров или услуг для принципала

При размещении рекламы заказчиков на Яндекс.Директе не все деньги, которые проходят через счёт, — настоящий доход. Большая их часть уходит на оплату услуг Яндекса. Рассказываем, какую сумму учитывать в доходах при расчёте налога УСН и как всё оформить, чтобы у налоговой не возникло вопросов.

Ваш клиент — принципал — может нанять вас для покупки чего угодно: квартиры, рекламы или телефонов из Китая.

Когда вы договоритесь об условиях сделки, он перечислит вам деньги на оплату товаров или услуг.

В некоторых ситуациях принципал оплачивает покупку напрямую, а ваша задача — только найти продавца и договориться с ним о сделке. За работу вы получите от принципала агентское вознаграждение.

Попробовать Эльбу 30 дней бесплатно Сервис посчитает налоги и подготовит отчётность за ИП, ООО и сотрудников. Вы справитесь, даже если ничего не знаете о бухгалтерии.

Налог УСН заплатите только с вашего вознаграждения

Деньги, которые принципал перечислил для оплаты товара или услуги, не являются вашим доходом. Поэтому налог нужно заплатить только с агентского вознаграждения.

Чтобы определить дату получения дохода, внимательно прочитайте пункт договора, который устанавливает агентское вознаграждение и порядок его выплаты.

Размер вознаграждения зафиксирован в договоре.

Принципал может перечислить вознаграждение отдельной суммой или вы сами удержите его из полученных на покупку денег. Учитывайте вознаграждение в налоге УСН в день получения денег от принципала.

Например, вы размещаете рекламу принципала на Яндекс.Директе. Он перечисляет вам 15 000 рублей, из которых ваше вознаграждение — 5 000 рублей — вы удерживаете самостоятельно, а 10 000 рублей тратите на оплату Яндексу. Учитывайте 5 000 рублей в доходах УСН в день получения денег от принципала.

Вы не знаете размер вознаграждения заранее и удерживаете его из полученных от принципала денег.

В такой ситуации в день получения денег от принципала учитывайте всю сумму в доходах УСН. Когда договоритесь о размере вознаграждения и утвердите его отчётом агента, вы сможете уменьшить доходы.

Например, вы покупаете мебель для офиса принципала. Он перечисляет вам 200 000 рублей. По условиям сделки ваше вознаграждение — это то, что останется после покупки.

Поэтому в день получения денег от принципала вы ещё не знаете точный размер вознаграждения и учитываете в доходах все 200 000 рублей. После покупки мебели осталось 20 000 рублей — это и есть ваше вознаграждение.

Вы утверждаете его отчётом агента и в этот же день вносите в КУДиР корректирующую запись: доход 180 000 рублей со знаком «минус».

Если принципал работает с НДС, выставите счёт-фактуру

Вы столкнётесь с НДС и оформлением счетов-фактур, если одновременно совпадут три условия:

- вы покупаете от своего имени;

- принципал работает с НДС;

- продавец выставил счёт-фактуру.

Полученный от продавца счёт-фактуру вам нужно перевыставить с теми же реквизитами. Только в данных покупателя укажите реквизиты принципала и поменяйте номер счёта-фактуры по вашей нумерации. Передайте принципалу перевыставленный счёт-фактуру и копию счёта-фактуры продавца.

Оба счёта-фактуры — полученный от продавца и перевыставленный принципалу — зарегистрируйте в журнале учёта счетов-фактур. Этот журнал нужно отправить через интернет в налоговую до 20 числа месяца, следующего за кварталом, в котором выставлены счета-фактуры.

В Эльбе выставите счёт-фактуру с типом операции «Приобретал от своего имени как агент для клиентов (принципалов) на ОСНО товары или услуги с НДС». По итогам квартала в разделе «Актуальные задачи» появится задачка по отчётности по НДС.

Если вы покупаете не от своего имени, делать всё это не придётся. Продавец сразу укажет в счёте-фактуре реквизиты принципала, а вы только передадите его.

Передайте принципалу отчёт агента

Не забывайте отчитываться перед принципалом о проделанной работе. Для этого составляйте отчёт агента в установленные договором сроки — каждую неделю, ежемесячно или только по итогам работы.

В отчёте укажите, что вы купили для принципала и сколько денег на это потратили. Приложите к отчёту подтверждающие покупку документы — акты, накладные, чеки и т.д. Также напишите в отчёте размер вашего вознаграждения. Если этого не сделать, придётся составлять отдельный акт на агентское вознаграждение.

Форма отчёта агента

Документооборот у сторон

Главным документом, имеющим место в отношениях «агент-принципал» является (помимо, конечно, самого агентского договора) отчет о выполнении агентского договора. Такой документ обязаны предоставлять все агенты, независимо от рода деятельности и специфики отношений. Более того, статья 1008 Гражданского Кодекса России требует, чтобы агенты предоставляли отчеты о проведенных поручениях даже тогда, когда принципал разрешает их не предоставлять,

Данный документ должен содержать не только формальные пояснения, но и все доказательства расходов, которые пришлось производить агенту во время выполнения агентского договора. Более полный пакет документов (квитанции о уплате пошлин, составлены субагентские договора и договора с партнерами или арендодателями) оговаривается в самом агентском договоре. Таким образом помимо документов предусмотренных Гражданском Кодексом, остальной документооборот регулируется исключительно принципалом и агентом в порядке составления агентского договора.

отчета агента по АД при УСН можно здесь.

Образец отчета агента по АД при УСН

У агента

Пунктом 1 ст. 1005 ГК РФ предусмотрено, что по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

Принципал обязан уплатить агенту вознаграждение в размере и в порядке, установленных в агентском договоре (ст. 1006 ГК РФ).

Согласно п. 1.1 ст. 346.15 НК РФ при определении объекта налогообложения не учитываются доходы, предусмотренные ст. 251 НК РФ.

В том числе не учитываются доходы в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, произведенных комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров. Исключение составляет комиссионное, агентское или иное аналогичное вознаграждение (пп. 9 п. 1 ст. 251 НК РФ).

Таким образом, доходом агента признаются только суммы агентского вознаграждения, дополнительного вознаграждения, если его получение предусмотрено агентским договором, а также сумма дополнительной выгоды, остающейся в распоряжении агента. Эти выводы подтверждаются в Письмах Минфина России от 10.02.2009 N 03-11-06/2/24, 26.01.2009 N N 03-11-09/18, 03-11-09/19, от 26.11.2007 N 03-11-05/274, в Письме УФНС России по г. Москве от 07.09.2009 N 16-15/093049, в Постановлении Федерального арбитражного суда Уральского округа от 26.11.2007 N Ф09-9602/07-С3.

При этом если агент не участвует в расчетах, то датой признания выручки будет день поступления на его расчетный счет или в кассу агентского вознаграждения (дополнительной выгоды, дополнительного вознаграждения) от принципала (п. 1 ст. 346.17 НК РФ).

Мнение. Андрей Брусницын, советник государственной гражданской службы РФ 3 класса:

Следует отметить, что при проведении налоговых проверок индивидуальных предпринимателей, использующих в деятельности агентские договоры, налоговые органы достаточно тщательно проверяют реальность заключенных предпринимателем сделок, в том числе их фактическое исполнение. Для этого используются данные о движении денежных средств по счетам, информация о контрагентах, анализ первичных документов. Поэтому индивидуальным предпринимателям следует особенно тщательно вести учет документов по данному направлению деятельности.

Вместе с тем сбор доказательной базы о фиктивности заключенных предпринимателем сделок является достаточно сложным процессом. Поэтому в случае судебных споров у предпринимателей есть достаточные шансы отстоять свою позицию в суде.

В качестве примера можно привести Постановление ФАС Северо-Кавказского округа от 12.05.2009 по делу N А53-11082/2008-С5-44, в котором отражена позиция о том, что суды правомерно удовлетворили требования предпринимателя о признании незаконным решения налогового органа в части доначисления единого налога, уплачиваемого при применении УСН, соответствующих пени и штрафа, так как при определении налоговой базы не учитываются доходы в виде средств или иного имущества, которые получены, в частности, по договорам агентирования. При этом соответствующее мнение подтверждается Определением ВАС РФ от 18.09.2009 N ВАС-11344/09 по тому же делу, которым отказано в передаче дела для пересмотра в порядке надзора судебных актов, так как налоговым органом неправомерно включены в состав доходов предпринимателя денежные средства, поступившие на его расчетный счет в связи с исполнением обязательств по агентским договорам и договорам комиссии.

Если же агент участвует в расчетах и удерживает вознаграждение из денег, полученных от покупателей, то оно становится доходом именно в день получения денег на расчетный счет или в кассу агента. Заметим, что комиссионер учитывает вознаграждение в составе доходов независимо от того, считается ли в этот момент поручение выполненным или нет, поскольку при кассовом методе определения доходов и расходов к доходам относятся в том числе и авансы (п. 1 ст. 346.17 НК РФ; Решение ВАС РФ от 20.01.2006 N 4294/05).

В графе 4 разд. I «Доходы и расходы» Книги учета доходов и расходов не отражаются доходы, полученные в виде имущества (в том числе денежные средства), поступившего агенту в связи с исполнением обязательств по агентскому договору (п. 2.4 Порядка заполнения Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утвержденного Приказом Минфина России от 31.12.2008 N 154н).

Данные доходы не учитываются и при определении предельного размера доходов, ограничивающего право на применение УСН (п. 2 ст. 346.12, ст. 248 НК РФ).

Пример 1. ИП Иваньков И.А. является агентом по агентскому договору с ООО «Бета» (принципал) и применяет упрощенную систему с объектом налогообложения «доходы».

1 марта 2010 г. ИП Иваньков И.А. получил от принципала товар на реализацию на сумму 590 000 руб. (в том числе НДС — 90 000 руб.). Агентское вознаграждение по договору составляет 10% — 59 000 руб.

Расчеты ведутся через агента. 15 апреля 2010 г. ИП Иваньков И.А. получил на свой расчетный счет за реализованный товар 590 000 руб. (в том числе НДС — 90 000 руб.). В этот же день, удержав сумму вознаграждения, он перечислил принципалу 531 000 руб. (590 000 — 59 000).

На основании положений пп. 9 п. 1 ст. 251 НК РФ ИП Иваньков И.А. должен отразить в налогооблагаемых доходах только сумму своего вознаграждения, т.е. 59 000 руб.

Пример 2. ИП Новиков А.А. (агент) применяет упрощенную систему с объектом налогообложения «доходы». 1 февраля 2010 г. он получил от принципала товар на реализацию на сумму 177 000 руб. (в том числе НДС 18% — 27 000 руб.). Расходы по доставке товара составили 23 600 руб. (в том числе НДС — 3600 руб.). Агентское вознаграждение в соответствии с условием договора удерживается из выручки и составляет 25 000 руб. ИП Новиков А.А. участвует в расчетах.

Выручку от продажи товара он получил на свой расчетный счет 15 февраля 2010 г. В этот же день деньги были перечислены на расчетный счет принципала в размере 128 400 руб.0 — 23 600).

Таким образом, 15 февраля 2010 г. ИП Новиков А.А. включит в доход только сумму своего агентского вознаграждения, т.е. 25 000 руб.

В отношении дополнительной выгоды от реализации товаров, принадлежащих принципалу, следует учесть, что сумма, поступающая агенту в части, не подлежащей передаче принципалу по условиям договора, также является для агента доходом и, соответственно, подлежит обложению единым налогом (Письмо УФНС России по г. Москве от 17.04.2007 N 20-12/035144).

Пример 3. ИП Цветкова И.А. (агент) применяет упрощенную систему с объектом налогообложения «доходы». 1 марта 2010 г. она получила товар на реализацию. Согласно условиям агентского договора минимальная продажная цена товара составляет 177 000 руб. (в том числе НДС — 27 000 руб.). Агентское вознаграждение предусмотрено в сумме 25 000 руб. и удерживается агентом из выручки, получаемой от покупателей за реализованный товар.

В рамках исполнения данного договора агент реализовал товар за 200 600 руб. (в том числе НДС — 30 600 руб.). Порядок распределения дополнительной выгоды договором не определен. Затраты, связанные с оказанием посреднических услуг (не возмещаемые принципалом), составили 15 000 руб. В рассматриваемом случае агент реализовал товар на более выгодных условиях для принципала, причем агентским договором порядок распределения дополнительной выгоды не определен. Следовательно, агенту помимо вознаграждения (п. 1 ст. 991 ГК РФ) причитается половина дополнительной выгоды (ч. 1, 2 ст. 992 ГК РФ).

Таким образом, общая сумма вознаграждения, причитающаяся предпринимателю, с которой уплачивается единый налог, составляет 38 600 руб. (15 000 руб. + (200 600 — 177 000) руб. x 50%).

Ю.Суслова

Аудитор

ООО «Аудит Консалт Право»

Вознаграждение по АД при УСН

Согласно агентским договорам, агент обязан выполнять поручения принципалов исключительно за вознаграждение (гонорар). Согласно статье 1005 Гражданского Кодекса Российской Федерации, даже, если принципал, после выполнения агентского договора, вступил с третьим лицом (субъектом, с которым агент должен работать, представляя интересы принципала) в личное сотрудничество и утверждает, что он самостоятельно выполнил свое собственное поручение, агент должен получать вознаграждение.

Более того, если агент выполняет поручения бесплатно (по оговоренному заранее агентскому договору с нулевой оплатой), то Гражданский Кодекс требует оплатить услуги согласно внутренним государственным тарифам.

Также, следует помнить, что согласно статье 974 Гражданского Кодекса, все, что получает агент в процессе выполнения поручения по агентскому договору является собственностью принципала. Удерживать вознаграждения из общей суммы поступивших по договору средств – полное право принципала. Кроме этого, Гражданский Кодекс разрешает агентам удерживать свои гонорары из сумм, поступающих от третьих лиц согласно договору. Данное право прописано в пункте 2, статьи 1 и пункте 4, статьи 421 Гражданского Кодекса.

У принципала

К отношениям, вытекающим из агентского договора, применяются правила, предусмотренные гл. 51 «Комиссия» ГК РФ, если эти правила не противоречат положениям гл. 52 «Агентирование» или существу агентского договора (ст. 1011 ГК РФ).

Согласно п. 1 ст. 996 ГК РФ вещи, поступившие к комиссионеру от комитента либо приобретенные комиссионером за счет комитента, являются собственностью последнего.

Следовательно, поступление денежных средств на расчетный счет или в кассу агента от покупателей в оплату проданного по поручению принципала товара, являющегося его собственностью, должно учитываться в качестве выручки от реализации данных товаров у принципала (Письмо Минфина России от 20.08.2007 N 03-11-04/2/204).

В Письме Минфина России от 07.05.2007 N 03-11-05/95 разъяснено, что датой получения доходов для комитента будет являться день поступления денежных средств, перечисленных посредником на счета в банках и (или) в кассу комитента.

Доходом принципала является вся сумма выручки от реализации товаров, поступающая на счет агента. Статьей 251 НК РФ не предусмотрено уменьшение доходов принципалов на сумму вознаграждений, уплачиваемых ими агентам. Поэтому доходы принципалов, применяющих упрощенную систему налогообложения, не должны уменьшаться на сумму агентского вознаграждения, удерживаемого агентом из выручки от реализации, поступающей на его расчетный счет, при ее перечислении принципалу. При этом не имеет значения, какой объект налогообложения используется комиссионером, применяющим УСНО, — «доходы» или «доходы, уменьшенные на величину расходов».

Исходя из этого, доходы индивидуального предпринимателя — принципала не уменьшаются на суммы вознаграждения, удержанного самостоятельно агентом из сумм, поступающих к нему на основании агентского договора. Эта же позиция отражена в Письмах Минфина России от 25.06.2009 N 03-11-06/2/107, от 05.06.2007 N 03-11-04/2/160, УФНС России по г. Москве от 05.03.2007 N 18-11/3/[email protected]

При этом агентское вознаграждение, уплачиваемое принципалом агенту или удерживаемое агентом самостоятельно из сумм, поступающих к нему на основании агентского договора, относится к расходам принципала на основании пп. 24 п. 1 ст. 346.16 НК РФ.

Следовательно, индивидуальный предприниматель, являющийся принципалом и применяющий систему налогообложения «доходы минус расходы», вправе уменьшить полученные доходы на суммы выплаченного агентам вознаграждения (Письма Минфина России от 22.04.2009 N 03-11-09/145, от 29.11.2007 N 03-11-04/2/290, Письмо УФНС России по г. Москве от 05.03.2007 N 18-11/3/[email protected]).

Бухгалтерский учет и проводки

Бухгалтерский учеты агентских договоров принято вести на счете 76 «Расчеты с разными дебиторами и кредиторами». К данному счету можно выделять различные субсчета, в том числе – агенты.

- Поскольку товары, которые приобретает агент согласно агентскому договору не являются его собственностью, то их отражают в балансе счета 002 «Товарно-материальные ценности, принятые на ответственное хранение».

- Если принципалом были переданы товары для агента с целью их дальнейшей продажи, то такие товары проходят по балансам счета 004 «Товары, принятые на комиссию».

- Гонорары агентов и их вознаграждения отображаются в счетах 62 «Расчеты с покупателями и заказчиками». Именно этот счет является базовым для отчислений НДС.

Посреднические сделки на УСН — тема данного видео:

АД на коммунальные услуги при упрощенке

Для арендодателей, которые платят налоги по упрощенной схеме, зачастую, налоги и коммунальные платежи оказываются слишком большими. Вариантов уменьшения есть всего два, при этом только один из них является абсолютно законным. Первый – не платить налоги, второй – снизить налоговые отчисления, заключив агентский договор и оплачивать коммунальные платежи в рамках отношений «принципал-агент».

Министерство финансов рассматривает данную схему работы вполне возможной и законной. Для того чтобы работать по такому принципу, между арендодателем и арендатором должны быть подписаны два договора:

- договор аренды, в котором отчетливо прописываются все арендные суммы;

- агентский договор.

Первый договор подразумевает, что арендатор должен оплачивать коммунальные услуги. Второй договор указывает, что за счет арендатора и по его полному согласию и поручению арендодатель покупает у коммунальных предприятий услуги.

Образец АД на коммунальные услуги