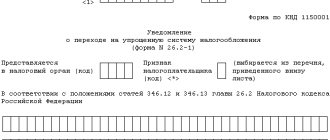

Уведомление о переходе на упрощенку

Перед тем как перейти на упрощенку, в налоговую инспекцию, где зарегистрирована организация, подайте уведомление о переходе на УСН. Об этом сказано в пункте 1 статьи 346.13 Налогового кодекса РФ. Рекомендуемая форма уведомления утверждена приказом ФНС России от 2 ноября 2012 г. № ММВ-7-3/829.

По общему правилу уведомить инспекцию нужно не позднее 31 декабря года, предшествующего году, с которого организация будет применять упрощенку. В уведомлении нужно указать:

- выбранный объект налогообложения;

- остаточную стоимость основных средств;

- размер доходов по состоянию на 1 октября года, предшествующего году начала применения УСН.

Такой порядок предусмотрен пунктом 1 статьи 346.13 Налогового кодекса РФ.

Организации, не уведомившие налоговую инспекцию о решении перейти с общей на УСН в установленный срок, применять этот спецрежим не вправе (подп. 19 п. 3 ст. 346.12 НК РФ).

Куда заносить сведения по восстановленному НДС при переходе на УСН

Ответ на этот вопрос содержится в п. 14 правил ведения книги продаж (приложение 5 к постановлению Правительства РФ от 26.12.2011 № 1137). Также есть соответствующие разъяснения Минфина в письме от 16.11.2006 № 03-04-09/22 и ФНС в письме от 20.09.2016 № СД-4-3/[email protected], которые содержат рекомендации по заполнению книги покупок и книги продаж.

Важно! Рекомендация от «КонсультантПлюс» Счет-фактуру, на основании которого вы принимали НДС к вычету, зарегистрируйте в книге продаж на сумму, которую нужно восстановить (п. 14 Правил ведения книги продаж). Если установленный срок хранения счета-фактуры истек и у вас его нет, зарегистрируйте…(подробнее смотрите в К+).

В декларации по НДС восстановленный налог отражается в строке 080 раздела 3 с расшифровкой в разделе 9 по каждой операции. Если НДС восстанавливается по объекту недвижимости, то за год в декларации 4 квартала необходимо заполнить приложение 1 к разделу 3.

Какие коды операций по НДС указываются в декларации и учетных регистрах, читайте в этой статье.

Как заполнить и сдать декларацию по НДС, читайте в материалах нашей специальной рубрики, которая посвящена НДС-отчетности.

Налоговая база переходного периода

Перед началом перехода на УСН необходимо сформировать налоговую базу переходного периода. Порядок ее определения зависит от того, как организация рассчитывала налог на прибыль:

- методом начисления;

- кассовым методом.

Особые правила формирования налоговой базы переходного периода установлены только для организаций, которые определяли доходы и расходы методом начисления. Это следует из положений пункта 1 статьи 346.25 Налогового кодекса РФ.

Доходы

В состав «переходных» доходов такие организации должны включить незакрытые авансы, полученные в периоде применения общей системы налогообложения. Это объясняется тем, что при методе начисления доходы нужно отражать на дату реализации товаров (работ, услуг). Дата оплаты на величину доходов не влияет (п. 3 ст. 271 НК РФ). При упрощенке действует кассовый метод. При нем доходы формируются по мере поступления оплаты независимо от даты реализации товаров (работ, услуг), в счет которой она получена. Такие правила предусмотрены пунктом 1 статьи 346.17 Налогового кодекса РФ.

Авансы, полученные в счет предстоящих поставок в периоде применения общей системы налогообложения, включите в базу по единому налогу по состоянию на 1 января года, в котором организация начинает применять упрощенку (подп. 1 п. 1 ст. 346.25 НК РФ). При этом учитывайте особенности начисления и уплаты НДС, полученного в составе авансов.

В дальнейшем авансы, полученные до перехода на упрощенку, нужно учитывать при определении предельного объема выручки, которым ограничено применение спецрежима. Это следует из положений пункта 4.1 статьи 346.13 и подпункта 1 пункта 1 статьи 346.25 Налогового кодекса РФ.

В 2021 году предельный объем выручки, позволяющий применять упрощенку, с учетом коэффициента-дефлятора составляет 79 740 000 руб. (60 000 000 руб. × 1,329) (п. 4 и 4.1 ст. 346.13 НК РФ).

Пример учета авансов, полученных организацией до перехода на упрощенку с общей системы налогообложения

ООО «Альфа» занимается оптовой торговлей. В 2015 году организация применяла общую систему налогообложения, с 1 января 2016 года перешла на упрощенку. На дату перехода в учете «Альфы» отражены незакрытые авансы, полученные в счет предстоящих поставок, на общую сумму 7 000 000 руб. (без НДС).

В 2021 году на расчетный счет организации поступила выручка в размере 60 000 000 руб., в том числе:

- в I квартале – 16 000 000 руб.;

- во II квартале – 20 000 000 руб.;

- в III квартале – 10 000 000 руб.;

- в IV квартале – 14 000 000 руб.

В 2021 году бухгалтер «Альфы» определяет предельный уровень доходов, позволяющий применять упрощенку, в соответствии с пунктами 4 и 4.1 статьи 346.13 Налогового кодекса РФ. То есть ориентируется на показатель 79 740 000 руб.

С учетом авансов переходного периода доход «Альфы» составил:

- по итогам I квартала – 23 000 000 руб. (7 000 000 руб. + 16 000 000 руб.);

- по итогам полугодия – 43 000 000 руб. (23 000 000 руб. + 20 000 000 руб.);

- по итогам девяти месяцев – 53 000 000 руб. (43 000 000 руб. + 10 000 000 руб.);

- по итогам года – 67 000 000 руб. (53 000 000 руб. + 14 000 000 руб.).

Таким образом, в течение всего года «Альфа» соблюдала установленное ограничение по объему доходов и сохраняла за собой право на применение упрощенки.

Дебиторская задолженность покупателей, сложившаяся за время применения общей системы налогообложения, налоговую базу переходного периода не увеличивает. При методе начисления выручка включается в состав доходов по мере отгрузки (п. 1 ст. 271 НК РФ). Следовательно, однажды она уже была учтена при налогообложении. Суммы, поступающие в счет погашения дебиторской задолженности после перехода на упрощенку, повторно включать в налоговую базу не нужно. Это следует из подпункта 3 пункта 1 статьи 346.25 Налогового кодекса РФ.

Пример учета сумм, поступающих в погашение дебиторской задолженности, которая сложилась в периоде применения общей системы налогообложения. Организация применяет упрощенку. До перехода на упрощенку организация рассчитывала налог на прибыль методом начисления

По условиям договора покупатель оплачивает оборудование, поставленное ООО «Альфа», в два этапа:

- 50 процентов – предоплата при подписании договора в ноябре 2015 года;

- 50 процентов – в течение 15 дней после окончания монтажа и проверки оборудования.

Стоимость оборудования – 260 000 руб. (без НДС).

Акт приема-передачи смонтированного и проверенного оборудования подписан 31 декабря 2015 года. В 2015 году «Альфа» рассчитывала налог на прибыль методом начисления. В декабре 2015 года всю выручку от реализации оборудования (260 000 руб.) бухгалтер организации включил в состав доходов. С 1 января 2021 года «Альфа» перешла на упрощенку. 14 января на расчетный счет организации поступила вторая часть платежа за оборудование (130 000 руб.). При расчете единого налога за I квартал 2021 года бухгалтер «Альфы» не учел эту сумму в качестве дохода.

Не требуется восстановление НДС с выполняемых работ (оказываемых услуг)

Довольно часто у компании, перешедшей с общей системы налогообложения на упрощенную, складывается следующая ситуация: работы или услуги были оплачены и учтены в периоде применения ОСН, но продолжают частично использоваться при УСН (например, ремонт производственных помещений).

По мнению автора, данный факт не является причиной для восстановления НДС. Ведь, как правило, работы (услуги) выполнены, оплачены, приняты, а также в основном использованы в период применения ОСН. При этом в законодательстве не прописан порядок восстановления сумм НДС по работам и услугам, использованным как при осуществлении деятельности на ОСН, так и в дальнейшем при применении УСН (пост.

ФАС СЗО от 04. 06. 2013 № Ф07-1913/13 (определением ВАС РФ от 10. 10. 2013 № ВАС-13490/13 в пересмотре дела отказано)).

Расходы

В состав «переходных» расходов организации, применявшие метод начисления, должны включить непризнанные расходы, оплаченные в периоде применения общей системы налогообложения. Это объясняется тем, что при методе начисления расходы учитываются на дату их осуществления (п. 1 ст. 272 НК РФ). Дата оплаты на дату признания расходов не влияет. При упрощенке действует кассовый метод (п. 2 ст. 346.17 НК РФ). При нем расходы формируются по мере их оплаты. Причем для признания некоторых видов затрат установлены дополнительные условия.

Авансы, выданные в период применения общей системы налогообложения в счет предстоящих поставок (без НДС), включайте в базу по единому налогу на дату поступления товаров (работ, услуг). При этом учитывайте ограничения, связанные со списанием покупных товаров и основных средств. Оплаченные, но непризнанные расходы включайте в состав затрат по мере выполнения условий, при которых они уменьшают налоговую базу по единому налогу. Такие правила предусмотрены подпунктом 4 пункта 1 статьи 346.25 Налогового кодекса РФ.

Ситуация: можно ли организации на упрощенке учесть расходы на аренду? Аренда оплачена авансом на несколько лет вперед в период применения ОСНО (до перехода на спецрежим)/

Да, можно.

Расходы на аренду офиса, которые организация оплатила, применяя метод начисления, при расчете единого налога учитываются на дату их осуществления (подп. 4 п. 1 ст. 346.25 НК РФ). Налоговую базу уменьшайте ежемесячно по мере фактического получения услуг по договору аренды. Аналогичная точка зрения отражена в письме Минфина России от 14 ноября 2005 г. № 03-11-04/2/132.

Пример учета расходов на аренду, оплаченных до перехода на упрощенку. Организация платит единый налог с разницы между доходами и расходами

ООО «Альфа» арендует помещение под офис. Договор аренды заключен на период с 1 января 2021 года по 31 декабря 2021 года включительно (24 месяца). Сумма арендной платы за весь срок действия договора составляет 480 000 руб.

В декабре 2015 года «Альфа» применяла общую систему налогообложения и рассчитывала налог на прибыль методом начисления. В этом месяце организация перечислила арендодателю всю сумму арендной платы за два года вперед.

С января 2021 года «Альфа» перешла на упрощенку. Объект налогообложения – «доходы, уменьшенные на величину расходов».

Начиная с января 2021 года бухгалтер организации ежемесячно уменьшает налоговую базу по единому налогу на сумму арендной платы в размере: 480 000 руб. : 24 мес. = 20 000 руб.

Кредиторская задолженность по расходам, которые были учтены при расчете налога на прибыль, налоговую базу по единому налогу не уменьшает. Суммы, выплаченные в погашение этой задолженности после перехода на упрощенку, повторно включать в расходы нельзя. Например, если до перехода на упрощенку неоплаченные товары были реализованы, то учитывать их стоимость при расчете единого налога после оплаты не нужно. Это следует из подпункта 5 пункта 1 статьи 346.25 Налогового кодекса РФ.

Ситуация: можно ли организации на упрощенке учесть налог на прибыль и НДС, начисленные за период, в котором организация применяла ОСНО? Налоги были перечислены в бюджет после перехода на упрощенку.

Нет, нельзя.

Любые расходы, поименованные в пункте 1 статьи 346.16 Налогового кодекса РФ, могут быть признаны, только если они соответствуют критериям, указанным в пункте 1 статьи 252 Налогового кодекса РФ (п. 2 ст. 346.16 НК РФ). То есть независимо от классификации расходы, указанные в пункте 1 статьи 346.16 Налогового кодекса РФ, уменьшают налоговую базу по единому налогу, если они:

- документально подтверждены;

- экономически обоснованны;

- связаны с деятельностью, направленной на получение доходов;

- не поименованы в статье 270 Налогового кодекса РФ.

Уплату налога на прибыль и НДС по обязательствам, которые возникли в период применения общей системы налогообложения, нельзя признать расходом, соответствующим критериям пункта 1 статьи 252 Налогового кодекса РФ. После перехода на упрощенку эта операция уже не связана с деятельностью, направленной на получение доходов, следовательно, не является экономически обоснованной. Кроме того, суммы налога на прибыль и НДС, начисленные к уплате в бюджет, не могут учитываться при налогообложении в силу положений пунктов 4 и 19 статьи 270 Налогового кодекса РФ.

Таким образом, для уменьшения налоговой базы по единому налогу за счет уплаты налогов, начисленных в период применения общей системы налогообложения, у организации, перешедшей на упрощенку, оснований нет. Правомерность этого вывода подтверждается письмами Минфина России от 16 октября 2007 г. № 03-11-05/251, от 19 декабря 2006 г. № 03-11-04/2/281.

Переход на УСН с 2021 года: порядок, ограничения, преимущества

Однако служители Фемиды в этом вопросе чиновников не поддерживают. Взять хотя бы Постановление АС Западно-Сибирского округа от 06. 05. 2021 № Ф04-1942/2016, в котором сказано: налогоплательщик вправе самостоятельно, в отсутствие одобрения ИФНС, до начала применения «упрощенки изменить свое решение и остаться на ОСН вне зависимости от причины. Определяющим фактором является фактическое ведение деятельности в соответствии с выбранным с начала года режимом налогообложения.

- на бумаге (рекомендуемая форма утверждена Приказом ФНС РФ от 02. 11. 2012 № ММВ-7-3/[email protected]). Отметим, что компания вправе подать уведомление и в произвольной форме с учетом требований ст. 346. 13 Кодекса;

- в электронном виде (формат утвержден Приказом ФНС РФ от 16. 11. 2012 № ММВ-7-6/[email protected]).

Обратим внимание на некоторые особенности заполнения организацией, переходящей на УСН с общего налогового режима, рекомендуемой фискалами формы уведомления. В поле «Признак налогоплательщика укажите «3», а в строке «Переходит на упрощенную систему налогообложения – «1». И не забудьте, что сумма доходов за 9 месяцев нынешнего года показывается без НДС. Должны выполняться и общие условия применения «упрощенки». А именно — предприятие не должно иметь филиалов, средняя численность его работников – не выходить за пределы 100 человек, а максимальная доля иных компаний в уставном капитале – за 25-процентный показатель.

Кроме того, на УСН не вправе работать банки, страховщики, НПФ, ломбарды, казенные и бюджетные учреждения, а также ряд других организаций. На практике бывают случаи, когда организация фактически применяет не тот объект налогообложения, что указан в уведомлении. ИФНС наверняка сочтет это неправомерным и пересчитает налоговые обязательства компании со всеми вытекающими последствиями. И судьи, скорее всего, согласятся с фискалами. Например, в Постановлении Шестого ААС от 01. 10. 2014 № 06АП-5107/2014 отмечено: переход на упрощенный режим, выбор объекта налогообложения, несмотря на добровольный характер, осуществляются плательщиком не произвольно, а с соблюдением условий и порядка, четко указанных в гл.

26. 2 НК РФ. И если организация в нарушение установленного порядка фактически изменила УСН-объект, ей придется за это ответить.

Кассовый метод

Для организаций, которые применяли кассовый метод, специального порядка формирования доходов и расходов при переходе на упрощенку не разработано. Это обусловлено тем, что такие организации и раньше признавали свои доходы и расходы по мере оплаты (п. 2, 3 ст. 273 НК РФ). Поэтому для них при переходе на упрощенку принципиально ничего не изменится.

Единственное, на что следует обратить внимание, – это порядок определения остаточной стоимости амортизируемого имущества, приобретенного до перехода на спецрежим. Если такое имущество организация оплатила и ввела в эксплуатацию до перехода на упрощенку, то его остаточную стоимость определите так. Из цены приобретения (сооружения, изготовления, создания) вычтите сумму амортизации, начисленную за период применения общей системы налогообложения. При этом используйте данные налогового учета (п. 2.1 ст. 346.25 НК РФ). Если до перехода на упрощенку основные средства или нематериальные активы были приобретены (сооружены, изготовлены, созданы), но не оплачены, то их остаточную стоимость отразите в учете позднее: начиная с отчетного периода, в котором произошла оплата. По общему правилу остаточную стоимость нужно определять как разницу между ценой приобретения (сооружения, изготовления, создания) и суммой амортизации, начисленной за период применения общей системы налогообложения. Однако у организаций, которые рассчитывали налог на прибыль кассовым методом, остаточная стоимость такого имущества будет равна первоначальной. Объясняется это тем, что при кассовом методе амортизируется только полностью оплаченное имущество. Это следует из подпункта 2 пункта 3 статьи 273 Налогового кодекса РФ.

Подробнее о списании расходов по амортизируемому имуществу, принятому на баланс до перехода на УСН, см. Как учесть расходы на основные средства (НМА), приобретенные до перехода на упрощенку.

* * *

Проблем с налоговой инспекцией не будет, если новоиспеченный «упрощенец» будет трактовать п. 5 ст. 346.25 НК РФ буквально, а именно будет претендовать на вычет «авансового» НДС только в случае его возврата покупателю. Для обоснования возврата следует пересмотреть стоимость контрактов, заключенных до перехода на УСНО. Для обоснования вычета – иметь документы, подтверждающие возврат. Саму сумму НДС за последний квартал, предшествующий переходу на УСНО, организация вправе уплачивать в общем порядке. То есть НДС за IV квартал 2021 года может быть уплачен в три приема по 1/3 от общей суммы исчисленного налога: 25.01.2018, 26.02.2018 и 26.03.2018 (с учетом правила исчисления срока в соответствии с п. 7 ст. 6.1 НК РФ).

НДС: проблемы и решения, №2, 2021 год

Восстановление НДС

При переходе на упрощенку с общей системы налогообложения организация обязана восстанавливать суммы входного НДС, принятого к вычету (п. 3 ст. 170 НК РФ). Налог нужно восстановить по активам, которые были приобретены до перехода на спецрежим, но не были использованы в операциях, облагаемых НДС. Восстановление проведите по учету в последнем налоговом периоде, предшествующем переходу (абз. 5 подп. 2 п. 3 ст. 170 НК РФ).

По непроданным товарам и неиспользованным материалам НДС восстановите в полной сумме. По основным средствам и нематериальным активам – в сумме, пропорциональной их остаточной (балансовой) стоимости. Об этом сказано в абзаце 2 подпункта 2 пункта 3 статьи 170 Налогового кодекса РФ.

Особым порядком восстановления НДС, предусмотренным статьей 171.1 Налогового кодекса РФ, воспользоваться не удастся. В отношении недвижимого имущества, объектов строительства и некоторых видов основных средств законодательство позволяет восстанавливать налог постепенно в течение длительного времени. Однако этот порядок распространяется только на плательщиков НДС. Руководствоваться им после перехода на упрощенку нельзя (п. 2 ст. 346.11 НК РФ).

Ситуация: нужно ли правопреемнику восстановить входной НДС при переходе на упрощенку с ОСНО? К правопреемнику переходит часть имущества, по которому НДС ранее был принят к вычету реорганизованной организацией.

Да, нужно.

Организация обязана восстановить ранее принятый к вычету НДС по основаниям, указанным в пункте 3 статьи 170 Налогового кодекса РФ. В частности, это необходимо сделать при использовании в операциях, не облагаемых НДС, товаров, работ или услуг (в т. ч. основных средств, нематериальных активов и имущественных прав), изначально приобретенных для операций, облагаемых этим налогом (подп. 2 п. 3 ст. 170 НК РФ).

По общему правилу организации, применяющие упрощенку, не признаются плательщиками НДС (п. 2 ст. 346.11 НК РФ). Таким образом, после реорганизации имущество, перешедшее к правопреемнику, будет использоваться в деятельности, не облагаемой НДС. Следовательно, сумма налога по этому имуществу, ранее принятая к вычету реорганизованной организацией, должна быть восстановлена. Перечислить в бюджет восстановленную сумму НДС обязан правопреемник.

Аналогичные разъяснения содержатся в письмах Минфина России от 30 июля 2010 г. № 03-07-11/323, от 10 ноября 2009 г. № 03-07-11/290 и ФНС России от 14 марта 2012 г. № ЕД-4-3/4270.

Совет: есть аргументы, позволяющие организации-правопреемнику, которая перешла на УСН, не восстанавливать НДС с имущества, полученного в результате реорганизации. Они заключаются в следующем.

Во-первых, условия, при которых организация обязана восстановить НДС по приобретенным товарам (работам, услугам), определены в пункте 3 статьи 170 Налогового кодекса РФ. Из этой нормы следует, что восстанавливать НДС должна та организация, которая ранее приняла налог к вычету. Организация-правопреемник входной НДС по полученному имуществу к вычету не предъявляла, поэтому восстанавливать его оснований нет. Кроме того, требования о восстановлении НДС не распространяются на операции по передаче имущества правопреемникам при реорганизации (подп. 2 п. 3 ст. 170 НК РФ).

Во-вторых, при реорганизации на правопреемника возлагаются обязанности по уплате налогов, начисленных реорганизованной организацией (п. 1 ст. 50 НК РФ). Ни в статье 50, ни в статье 162.1 Налогового кодекса РФ нет положений, обязывающих правопреемника восстанавливать НДС, принятый реорганизованной организацией к вычету.

В-третьих, по общему правилу организация, применяющая упрощенку после реорганизации, не является плательщиком НДС, и положения главы 21 Налогового кодекса РФ на нее не распространяются (п. 2 ст. 346.11 НК РФ). Никаких исключений в части восстановления НДС при реорганизации налоговым законодательством не предусмотрено.

Из совокупности приведенных норм можно сделать вывод, что правопреемники, применяющие упрощенку и получившие при реорганизации какое-либо имущество, не должны восстанавливать входной НДС по этому имуществу, ранее принятый к вычету реорганизованной организацией. Однако, учитывая позицию контролирующих ведомств, применение этого вывода на практике, скорее всего, повлечет за собой спор с проверяющими. Разрешать такой спор придется в суде. Устойчивая арбитражная практика подтверждает правомерность отказа правопреемника от восстановления НДС (см., например, определение Верховного суда РФ от 17 октября 2014 г. № 307-КГ14-1534, постановления ФАС Северо-Западного округа от 30 апреля 2014 г. № А52-1617/2013, Западно-Сибирского округа от 14 марта 2014 г. № А81-2538/2013, Уральского округа от 21 декабря 2012 г. № Ф09-12394/12, Московского округа от 21 мая 2007 г. № КА-А40/3985-07).

Ситуация: должна ли организация при переходе на УСН восстанавливать входной НДС, принятый к вычету по затратам на строительство здания? Строительство началось, когда организация применяла ОСНО.

Да, должна.

В данной ситуации ранее принятые к вычету суммы НДС относятся к основному средству, которое организация не будет использовать в деятельности, облагаемой НДС. Поэтому перед переходом на упрощенку такие вычеты нужно восстановить. Об этом сказано в подпункте 2 пункта 3 статьи 170 Налогового кодекса РФ.

Восстановленные суммы входного НДС перечислите в бюджет по итогам последнего налогового периода, предшествующего переходу на спецрежим (п. 1 ст. 174 НК РФ).

При расчете налога на прибыль сумму восстановленного НДС включите в состав прочих расходов. Такой порядок следует из положений абзаца 3 подпункта 2 пункта 3 статьи 170 и подпункта 1 пункта 1 статьи 264 Налогового кодекса РФ и подтверждается письмами Минфина России от 1 апреля 2010 г. № 03-03-06/1/205, от 27 января 2010 г. № 03-07-14/03.

Пример восстановления входного НДС по основным средствам. Организация перешла на упрощенку с общей системы налогообложения

В июне 2015 года ООО «Альфа» приобрело оборудование (основное средство) по цене 236 000 руб. (в т. ч. НДС – 36 000 руб.). Организация была плательщиком НДС и предъявленный входной налог приняла к вычету. Переоценка стоимости основного средства не производилась.

С 1 января 2021 года «Альфа» перешла на упрощенку. Поэтому в декабре 2015 года бухгалтер рассчитал сумму НДС к восстановлению.

На 31 декабря 2015 года остаточная стоимость оборудования равна 164 664 руб. Ранее принятую к вычету сумму НДС бухгалтер организации восстановил и включил в расходы при расчете налога на прибыль за 2015 год. Сумма НДС к восстановлению составила:

36 000 руб. × 164 664 руб. : (236 000 руб. – 36 000 руб.) = 29 640 руб.

Ситуация: нужно ли при переходе на упрощенку восстановить входной НДС, ранее принятый к вычету по сырью (материалам, работам, услугам), израсходованному на производство готовой продукции?

Да, нужно. При этом методику, по которой будете определять сумму НДС к восстановлению, разработайте самостоятельно.

По общему правилу при переходе на УСН с общей системы налогообложения суммы НДС, ранее принятые к вычету, надо восстановить.

В частности, это необходимо сделать и в отношении входного НДС по товарам (услугам, работам), стоимость которых включена в себестоимость готовой продукции, не реализованной до перехода на упрощенку. При этом факт оплаты таких товаров (работ, услуг) роли не играет. То есть ранее принятый налог нужно восстановить, даже если у организации имеется кредиторская задолженность по таким товарам (работам, услугам). Ведь главное не это, а то, что такие затраты сформировали себестоимость продукции, которую не успели продать, будучи на общем режиме налогообложения.

Восстановить НДС нужно в последнем квартале, предшествующем переходу. Такой вывод следует из положений пункта 2 и абзаца 5 подпункта 2 пункта 3 статьи 170 Налогового кодекса РФ.

Однако конкретной методики, как считать суммы НДС к восстановлению по готовой продукции, нет. Нет и каких-либо официальных разъяснений по данному вопросу. Поэтому порядок восстановления нужно определить самостоятельно и прописать в учетной политике для целей налогообложения. При этом стоит учитывать тот способ, по которому формируете себестоимость готовой продукции. Например, определить сумму НДС к восстановлению можно исходя из удельного веса расходов, по которым налог приняли к вычету и которые включили в себестоимость готовой продукции, оставшейся на складах.

Пример расчета НДС к восстановлению с расходов, включенных в себестоимость готовой продукции

ООО «Альфа» занимается производством мебели. Себестоимость готовой продукции определяется по фактическим затратам.

В декабре 2015 года организация произвела: – 125 садовых скамеек; – 50 садовых столов.

Себестоимость готовой продукции сформирована за счет следующих затрат:

- материалы – 250 000 руб. (НДС, принятый к вычету, – 45 000 руб.);

- расходы на оплату труда с начислениями – 150 000 руб. (без НДС);

- амортизация оборудования – 100 000 руб. (без НДС);

- аренда склада и цеха – 100 000 руб. (НДС, принятый к вычету, – 18 000 руб.).

Остатков готовой продукции по состоянию на 1 декабря 2015 года у «Альфы» нет.

Из общего объема готовой продукции в декабре было реализовано:

- 25 садовых скамеек на сумму 100 000 руб. (100 шт. × 4000 руб.);

- 30 садовых столов на сумму 300 000 руб. (30 шт. × 10 000 руб.).

Таким образом, по состоянию на 31 декабря 2015 года на складе «Альфы» зафиксированы следующие остатки нереализованной готовой продукции (в ценах реализации):

- 100 садовых скамеек на сумму 400 000 руб. (100 шт. × 4000 руб.);

- 20 садовых столов на сумму 200 000 руб. (20 шт. × 10 000 руб.).

С 1 января 2021 года «Альфа» переходит на упрощенку. Восстанавливать входной НДС бухгалтер решил пропорционально удельному весу затрат в общем объеме готовой продукции. Сначала он определил соотношение между суммой НДС, принятой к вычету по ресурсам, которые были израсходованы на производство готовой продукции, и фактической себестоимостью готовой продукции, произведенной в декабре:

(45 000 руб. + 18 000 руб.) : (250 000 руб. + 150 000 руб. + 100 000 руб. + 100 000 руб.) = 0,105.

Затем бухгалтер определил соотношение между общим объемом затрат и стоимостью готовой продукции в ценах реализации:

(250 000 руб. + 150 000 руб. + 100 000 руб. + 100 000 руб.) : (100 000 руб. + 300 000 руб. + 400 000 руб. + 200 000 руб.) = 0,6.

Сумма входного НДС, которая относится к остаткам нереализованной готовой продукции и которая восстанавливается в связи с переходом на упрощенку, составляет:

(400 000 руб. + 200 000 руб.) × 0,6 × 0,105 = 37 800 руб.

Сумма НДС в размере 25 200 руб. (45 000 руб. + 18 000 руб. – 37 800 руб.) относится к готовой продукции, реализованной в период применения общей системы налогообложения, поэтому восстановлению не подлежит.

Совет: если организация готова к спору с налоговой инспекцией, она может не восстанавливать НДС по материалам (работам, услугам), израсходованным при производстве готовой продукции. Скорее всего, такую позицию придется отстаивать в суде. В споре помогут следующие аргументы.

Спор о необходимости восстановления НДС по готовой продукции при переходе с общей системы налогообложения на упрощенку был рассмотрен в постановлении ФАС Северо-Кавказского округа от 13 февраля 2009 г. № А32-2653/2008-30/40-16/224. Суд пришел к выводу, что в рассматриваемой ситуации организация не должна восстанавливать налог. Основанием для такого решения послужили положения пункта 2 и абзаца 5 подпункта 2 пункта 3 статьи 170 Налогового кодекса РФ. Представленные на рассмотрение суда данные бухучета подтверждали, что готовая продукция была произведена и сдана на склад, когда организация вела деятельность, облагаемую НДС. Следовательно, ресурсы, использованные на производство готовой продукции, были израсходованы в том периоде, в котором организация применяла общую систему налогообложения. Таким образом, применение вычета по НДС в отношении этих ресурсов было правомерным. Повторно израсходовать использованное сырье и материалы организация не сможет. В деятельности на упрощенке будет использоваться только готовая продукция, созданная с применением этих ресурсов. Но входного НДС, принятого к вычету по готовой продукции, у организации нет, а значит, основания для восстановления налога отсутствуют.

Правомерность такого вывода была подтверждена ВАС РФ в определении от 19 июня 2009 г. № 11995/08. Однако следует учитывать, что при проверке налоговая инспекция может игнорировать конкретное арбитражное дело. Поэтому, отказываясь от восстановления НДС по готовой продукции при переходе с общей системы налогообложения на спецрежим, нужно подготовиться к отстаиванию своего решения в суде.

Ситуация: нужно ли при переходе на упрощенку восстановить входной НДС, ранее принятый к вычету по малоценке (спецоснастке, спецодежде), стоимость которой была полностью отнесена на расходы в налоговом учете? С баланса организации имущество не списано.

Да, нужно.

В данной ситуации ранее принятые к вычету суммы НДС относятся к имуществу, которое организация прекращает использовать в облагаемой этим налогом деятельности. Поэтому, переходя на упрощенку, такие суммы нужно восстановить. Это следует из положений подпункта 2 пункта 3 статьи 170 Налогового кодекса РФ.

Восстановленные суммы налога отразите в декларации по НДС за квартал, который предшествует переходу на спецрежим (п. 1 ст. 174 НК РФ).

В рассматриваемой ситуации не удастся воспользоваться аргументами, позволяющими не восстанавливать НДС по материалам, стоимость которых включена в готовую продукцию. Ведь оснастка, спецодежда и другое малоценное имущество не предполагают их одноразового использования. Если такие активы отражены в балансе организации, это означает, что она продолжает использовать их в своей деятельности. Но после перехода на упрощенку эта деятельность становится не облагаемой НДС, а следовательно, организация лишается права на часть вычетов, которыми она воспользовалась, когда применяла общую систему налогообложения. Поэтому НДС надо восстановить в части, пропорциональной стоимости малоценных активов, отраженной в бухучете на дату смены налогового режима.

Пример восстановления НДС по малоценному имуществу при переходе с общей системы налогообложения на упрощенку

В 2015 году ООО «Альфа» применяло общую систему налогообложения. В январе 2015 года организация приобрела комплект спецодежды стоимостью 82 600 руб., в том числе НДС – 12 600 руб. В этом же месяце спецодежда была передана со склада в производственные подразделения организации.

В соответствии с учетной политикой в налоговом учете стоимость малоценных активов бухгалтер списывает на расходы единовременно в момент ввода в эксплуатацию (подп. 3 п. 1 ст. 254 НК РФ). В бухучете стоимость такого имущества бухгалтер переносит на расходы равномерно в течение срока полезного использования (п. 26 Методических указаний, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н).

Срок полезного использования спецодежды – 2,5 года (30 месяцев).

В течение 2015 года расходы на приобретение спецодежды признаны:

- при расчете налога на прибыль – в размере 70 000 руб. (82 600 руб. – 12 600 руб.);

- в бухучете – в размере 28 000 руб. ((82 600 руб. – 12 600 руб.): 30 мес. × 12 мес.).

Входной НДС в сумме 12 600 руб. был принят к вычету в I квартале 2015 года.

С 1 января 2021 года «Альфа» переходит на упрощенку.

Поскольку в налоговом учете стоимость спецодежды была полностью перенесена на расходы, при расчете единого налога эти затраты не учитываются. В бухучете организация продолжает ежемесячно переносить стоимость спецодежды на расходы до окончания срока полезного использования имущества (18 месяцев).

Сумму входного НДС, принятого к вычету, бухгалтер восстанавливает пропорционально непогашенной стоимости спецодежды, сложившейся в бухучете по состоянию на 31 декабря 2015 года.

Входной НДС к восстановлению равен:

12 600 руб.: 70 000 руб. × (70 000 руб. – 28 000 руб.) = 7560 руб.

Об уплате налога.

Согласно п. 1 ст. 174 НК РФ уплата НДС при переходе на усн по операциям, признаваемым объектом налогообложения в соответствии с пп. 1 – 3 ст. 146 НК РФ, на территории РФ производится по итогам каждого налогового периода исходя из фактической реализации (передачи) товаров (выполнения, в том числе для собственных нужд, работ, оказания, в том числе для собственных нужд, услуг) за истекший налоговый период равными долями не позднее 25‑го числа каждого из трех месяцев, следующих за истекшим налоговым периодом, если иное не предусмотрено гл. 21 НК РФ.

В данной норме отсутствует указание на то, что она распространяется только на лиц, являющихся плательщиками НДС. Поэтому лица, перешедшие на УСНО, должны руководствоваться порядком из п. 1 ст. 174 НК РФ при уплате НДС за последний налоговый период, предшествующий переходу на спецрежим. Косвенное подтверждение правильности данного суждения есть в постановлениях АС ЦО от 31.03.2016 № Ф10-614/2016 по делу № А09-2920/2015, АС ВСО от 01.12.2017 № Ф02-6060/2017 по делу № А33-166/2017. По существу они посвящены другим нюансам уплаты НДС «упрощенцами». Однако в обоих постановлениях говорится о том, что лица, не являющиеся налогоплательщиками, исчисляют сумму НДС (в случае выставления ими покупателю счета-фактуры с выделением суммы налога – п. 5 ст. 173 НК РФ) и уплачивают ее в бюджет в порядке и сроки, которые установлены п. 1 ст. 174 НК РФ.

Иными словами, лица, не признающиеся плательщиками НДС, но по тем или иным причинам обязанные уплатить этот налог, должны осуществлять оплату, опираясь на порядок из п. 1 ст. 174 НК РФ.