Документальное оформление

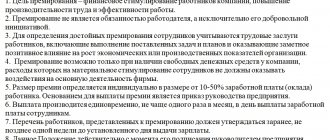

Организация может предусмотреть выплату разовых премий в своих внутренних документах:

- трудовом договоре (абз. 5 ч. 2 ст. 57 ТК РФ);

- коллективном договоре (ч. 2 ст. 135 ТК РФ);

- в отдельном локальном документе организации (Положении об оплате труда, Положении о премировании и др.) (ч. 2 ст. 135, ст. 8 ТК РФ).

В этом случае разовая премия может являться составной частью системы оплаты труда. Соответственно, разовые премии за производственные результаты можно будет учесть при расчете среднего заработка.

Однако разовые премии могут и не являться частью системы оплаты труда организации и назначаться лишь распоряжением (приказом) руководителя.

Основанием для начисления любой разовой премии является приказ руководителя о поощрении сотрудника (форма № Т-11) или группы сотрудников (форма № Т-11а). Приказ подписывает руководитель организации. Сотрудника (сотрудников) нужно ознакомить с приказом под подпись (раздел 1 указаний, утвержденных постановлением Госкомстата России от 5 января 2004 г. № 1).

Понятие тринадцатой зарплаты

Во многих компаниях существует такое понятие, как тринадцатая зарплата. Она выплачивается в конце года в качестве поощрения работникам, если имеются необходимые средства в фонде оплаты труда. Она является разовой выплатой, так как руководитель компании не может быть уверенным в том, что в конце года в фонде останется достаточно средств, чтобы перечислить тринадцатую зарплату всем работникам предприятия.

В законодательстве отсутствуют сведения о том, как правильно должна перечисляться наемным специалистам данная премия. Поэтому руководители компаний выплачивают ее своим работникам только при наличии желания и соответствующих финансовых возможностей. Бухгалтер компании не может провести такую выплату как зарплату за месяц, поэтому она выступает лишь дополнением к заработку.

Во многих компаниях тринадцатая зарплата закрепляется во внутренней нормативной документации. Работодателем определяется, когда именно перечисляются работникам средства, а также каков порядок выплаты. Наиболее часто данные сведения вносятся в положение о премировании. Если такая выплата оформляется как разовая премия, то руководитель компании может самостоятельно выбрать работников, которым будут перечислены средства.

Бухучет

Порядок отражения разовых премий в бухучете зависит от того, из каких источников их выплачивают:

- за счет расходов по обычным видам деятельности;

- за счет прочих расходов;

- за счет чистой прибыли;

- за счет формирования стоимости основных средств.

Как правило, в бухучете премии, начисленные за трудовые показатели, относятся к расходам по обычным видам деятельности (п. 5 и 7 ПБУ 10/99). Начисление таких премий отразите следующим образом:

Дебет 20 (08, 23, 25, 26, 29, 44) Кредит 70

– начислена премия за счет расходов по обычным видам деятельности (премия включена в стоимость основного средства).

Непроизводственные разовые премии (к юбилею, празднику и т. д.) в бухучете относите к прочим расходам (п. 11 ПБУ 10/99). Их начисление отразите так:

Дебет 91-2 Кредит 70

– начислена премия за счет прочих расходов.

Если источником выплаты премий (как производственных, так и непроизводственных) является нераспределенная (чистая) прибыль, сделайте проводку:

Дебет 84 Кредит 70

– начислена премия за счет чистой прибыли.

Такой порядок следует из Инструкции к плану счетов (счет 70).

Когда издается приказ о премировании сотрудников?

Приказом считается распорядительный документ, издаваться который может только после письменного заявления руководителя. Статья 57 Трудового Кодекса РФ предусматривает обязательное премирование сотрудников. Данная статья вступает актуально в том случае, если между работодателем и работником был заключен трудовой договор. На сегодняшний день наиболее актуальным считается приказ о ежемесячной премии.

Основания для издания данного указа делятся на 3 группы:

- Выдающиеся успехи на работе — перевыполнение ежемесячного плана, сверхурочная работа, работа в выходные дни или праздничные и т. д.;

- Праздничные — премиальные по случаю юбилея сотрудника, выход на пенсию, международные праздники, к таковым относится Международный женский день и День Защитника Отечества;

- Особые условия, прописанные в трудовом договоре — данный пункт предусматривает возможность работнику самостоятельно договориться с директором о премировании в конкретных ситуациях.

Виды приказов о премировании сотрудников

1. По объему уведомления:

- Составления распоряжения для целой группы сотрудников;

- Составления распоряжения для одного сотрудника.

2. По систематичности оформления:

- Регламентный;

- Незапланированный.

3. По причинам для вознаграждения:

- Промышленные- за выдающиеся успехи на производстве, перевыполнение установленной нормы;

- Кооперационный — за регулярное и активное участие в социальной жизни компании;

- Праздничные — юбилеи, международные праздники, дни рождения и т.д.

НДФЛ и страховые взносы

Вне зависимости от системы налогообложения, которую применяет организация, со всей суммы премии нужно удержать НДФЛ (подп. 6 и 10 п. 1 ст. 208 НК РФ).

Ситуация: в каком месяце суммы разовых премий нужно включить в налоговую базу по НДФЛ: в месяце начисления или в месяце выплаты?

Расчет НДФЛ зависит от того, является премия производственной или нет.

Непроизводственные разовые премии (например, к юбилею, празднику) не являются частью зарплаты и, следовательно, не относятся к расходам на оплату труда. Поэтому их сумму включите в налоговую базу по НДФЛ того месяца, в котором они выплачены (подп. 1 п. 1 ст. 223 НК РФ).

Расчет НДФЛ с разовых производственных премий в свою очередь зависит от периода, за который они начислены:

- месяц;

- квартал;

- год;

- при наступлении конкретного события (например, разовая премия за успешную сдачу проекта). Разовые производственные премии, выплаченные при наступлении конкретного события, включайте в налоговую базу по НДФЛ в момент выплаты сотруднику (подп. 1 п. 1 ст. 223 НК РФ).

На сумму разовой премии за трудовые показатели начислите:

- взносы на обязательное пенсионное (социальное, медицинское) страхование (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ);

- взносы на страхование от несчастных случаев и профзаболеваний (п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Данное правило применяется независимо от того, предусмотрена премия трудовым договором или нет (письмо Минздравсоцразвития России от 12 августа 2010 г. № 2622-19).

Ситуация: нужно ли начислять страховые взносы на суммы разовых премий, которые выдали сотрудникам к юбилею или празднику? То есть с трудовыми показателями эти выплаты не связаны.

Ответ: да, нужно.

По общим правилам страховыми взносами облагаются все те выплаты, которые работодатель начисляет в рамках трудовых отношений (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ, п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ). А раз премии начислены сотрудникам (т. е. людям, с которыми организация заключила трудовые договоры), то можно считать, что это выплаты в рамках трудовых отношений (ст. 16 ТК РФ).

К тому же разовые премии не названы в закрытых перечнях выплат, которые освобождены от:

- взносов на обязательное пенсионное (социальное, медицинское) страхование (ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ);

- взносов на страхование от несчастных случаев и профзаболеваний (ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Таким образом, на суммы разовых премий нужно начислять страховые взносы. При этом не имеет значения, по какой причине выплачивают премию – за достижение определенных трудовых результатов или в связи с каким-то событием (юбилеем, праздником и т. п.).

Подтверждает такой подход и арбитражная практика (см., например, постановление Президиума ВАС РФ от 25 июня 2013 г. № 215/13, постановление ФАС Поволжского округа от 6 марта 2012 г. № А12-10291/2011).

Совет: если вы готовы спорить с проверяющими, то страховые взносы на разовые премии, которые не связаны с трудовыми показателями, можно не начислять.

В споре поможет следующий аргумент.

Премии к юбилею (празднику и т. п.) нельзя считать выплаченными в рамках трудовых отношений. А потому и нет оснований начислять страховые взносы. Объясняется это так.

Сам по себе тот факт, что между сотрудниками и организацией есть трудовые отношения, не свидетельствует о том, что все выплаты, которые начисляются сотрудникам, представляют собой оплату их труда. Так, разовые премии, выплаченные к юбилею, празднику и т. п., не зависят от квалификации сотрудника, сложности, количества, качества и условий выполняемой им работы. И соответственно, не являются вознаграждением за труд и элементом оплаты труда. А раз так, то их нельзя признать выплаченными в рамках трудовых отношений.

Есть примеры судебных решений, подтверждающих такой подход (см., например, постановления ФАС Северо-Западного округа от 20 сентября 2013 г. № А66-15138/2012, Центрального округа от 6 ноября 2012 г. № А64-1493/2012).

Вместе с тем, учитывая неоднозначность арбитражной практики, предсказать исход судебного разбирательства по данному вопросу сложно. Судьи могут встать как на сторону организации, так и на сторону проверяющих.

Сумма разовой премии входит в налоговую базу по НДФЛ (подп. 6 п. 1 ст. 208 НК РФ).

Приказ на премию водитель офисному

Все поступившие записки анализируются, редактируются и обобщаются, после чего принимается уже окончательное решение, кого премировать и на какую сумму.

Полное или частичное лишение премии производится за период, в котором было совершено упущение в работе, и оформляется приказом нанимателя с обязательным указанием причин.

Премирование водителей Общества осуществляется при наличии свободных денежных средств, которые могут быть израсходованы на материальное стимулирование без ущерба для основной деятельности Общества. 3.2.

Организационного характера – т.е. премии за успешную подготовку и проведение определенных мероприятий в интересах компании.

Налог на прибыль: общий порядок

Разовые премии учитываются при расчете налога на прибыль при одновременном соблюдении двух условий:

- премии предусмотрены трудовым и (или) коллективным договором, а также локальными актами (абз. 1 ст. 255 и п. 21 ст. 270 НК РФ);

- премии относятся к выплатам стимулирующего характера и зависят от трудовых показателей (стажа работы, должностного оклада или производственных результатов) (п. 2 ст. 255 НК РФ).

Подтверждает такую позицию Минфин России в письмах от 15 марта 2013 г. № 03-03-10/7999, от 28 мая 2012 г. № 03-03-06/1/281 и ФНС России в письме от 13 августа 2014 г. № ГД-4-3/15717.

Ситуация: можно ли учесть при расчете налога на прибыль расходы на выплату разовых премий, не связанных с выполнением сотрудником его трудовых обязанностей (например, к юбилею, празднику, за победы в конкурсах и т.п.)?

Ответ: нет, нельзя.

Разовые премии, не связанные с выполнением сотрудником его трудовых обязанностей (к юбилею, памятной дате, за победу в конкурсах профессионального мастерства, за присвоение почетных званий и т. п.), не уменьшают налоговую базу по налогу на прибыль. Это объясняется тем, что такие премии:

- не связаны с производственной деятельностью организации (не направлены на получение дохода), а значит, не соответствуют критерию экономической обоснованности затрат (п. 1 ст. 252 НК РФ, письма Минфина России от 15 марта 2013 г. № 03-03-10/7999, от 22 февраля 2011 г. № 03-03-06/4/12);

- не являются стимулирующими выплатами, связанными с трудовыми показателями и выполнением сотрудником трудовой функции, поэтому не могут быть учтены в расходах в составе оплаты труда (ст. 255 НК РФ, письма Минфина России от 24 апреля 2013 г. № 03-03-06/1/14283, от 12 декабря 2012 г. № 03-03-06/4/114).

Если премии не уменьшают налоговую прибыль организации, то в учете возникают постоянные разницы (п. 4 ПБУ 18/02). Постоянные разницы приводят к образованию постоянного налогового обязательства (п. 7 ПБУ 18/02).

Совет: есть аргументы, которые позволяют организациям учесть при расчете налога на прибыль расходы на выплату разовых премий, не связанных с выполнением сотрудником его трудовых обязанностей. Они заключаются в следующем.

Любые премии, которые организация выплачивает своим сотрудникам, относятся к стимулирующим выплатам (ч. 1 ст. 129 ТК РФ). При этом организация вправе самостоятельно устанавливать систему стимулирования сотрудников (ст. 144 ТК РФ). В свою очередь начисления стимулирующего характера, предусмотренные трудовым и (или) коллективным договором, учитываются при расчете налога на прибыль (п. 1, 2 ст. 255 НК РФ).

Поэтому при соблюдении всех вышеперечисленных условий организация вправе учесть непроизводственные премии (например, начисленные к праздничным датам) в составе расходов на оплату труда.

Однако в целях соблюдения требования обоснованности затрат, предусмотренного пунктом 1 статьи 252 Налогового кодекса РФ, следует предусмотреть определенные условия назначения непроизводственных премий.

Например, в качестве обоснованности выплаты премии и ее направленности на получение доходов можно указать, что премия к праздничным датам не выплачивается сотрудникам, у которых имеются дисциплинарные проступки. Поэтому выплата такой премии направлена на повышение заинтересованности сотрудников в результатах производственной деятельности. Аналогичное условие выплаты премии при решении спора в суде явилось достаточным аргументом для правомерного отнесения таких выплат к расходам на оплату труда (см., например, постановление ФАС Московского округа от 24 февраля 2010 г. № КА-А40/702-10).

Так же можно обосновать и экономическую направленность премий, выплачиваемых некурящим сотрудникам. Отказ от курения снижает потери рабочего времени. Поэтому выплаты некурящим сотрудникам являются стимулирующими. И если такие премии предусмотрены коллективным или трудовыми договорами, их можно учесть в составе расходов при расчете налога на прибыль. Правомерность такой позиции подтверждена в постановлении ФАС Восточно-Сибирского округа от 24 июня 2014 г. № А33-1611/2013.

Кроме того, если непроизводственные премии изначально предусмотрены трудовым (коллективным) договором, то, значит, возможность их получения потенциальный сотрудник учитывает при оценке целесообразности работы в той или иной организации. Поэтому такие стимулирующие выплаты могут способствовать привлечению в организацию необходимых специалистов. А значит, данные расходы являются экономически обоснованными. На это указал ФАС Московского округа в постановлении от 17 июня 2009 г. № КА-А40/4234-09. Определением ВАС РФ от 23 октября 2009 г. № ВАС-13115/09 было отказано в передаче указанного дела для рассмотрения Президиумом ВАС РФ.

Однако если организация воспользуется данной точкой зрения и учтет сумму непроизводственных премий в расходах при расчете налога на прибыль, то, вероятнее всего, ей придется отстаивать свою точку зрения в суде.

Сумму премий за трудовые показатели в налоговом учете включите в состав расходов на оплату труда (п. 2 ст. 255 НК РФ).

Когда премируют работника

ТС более 12 тонн):

- грузового транспорта, работающий в радиусе 50 км;

- грузового транспорта, работающий в радиусе более 50 км;

- грузового транспорта, производящий международные перевозки.

Оплата труда водителей – денежные средства, выплачиваемые водителям за качественное и своевременное выполнение ими обязанностей в соответствии с законодательной базой РФ, трудовыми соглашениями, положением об оплате труда водителям, а также дополнительными нормативными документами предприятия, регулирующие отношения между работником и работодателем.

своевременное и качественное выполнение задания;

- содержание автомобилей в технически исправном состоянии.

Начисление премий Премия за отчетный месяц начисляется:

- водителю со сдельной премиальной оплатой труда — в процентах от сдельного заработка:

Сп = Зс ´ П / 100 %,где Сп — сумма премии за месяц, руб.;Зс — сумма сдельного заработка, начисленного за месяц, руб.;П — процент премии;

- водителю с повременной премиальной оплатой труда — в процентах от тарифной ставки (оклада), начисленной за отработанное за месяц время:

Сп = Тч ´ Чотр ´ П / 100 %,где Тч — часовая тарифная ставка водителя, руб.;Чотр — количество отработанных за месяц часов, час.Согласно Рекомендациям по особенностям оплаты труда работников автомобильного транспорта, утвержденным приказом Министерства транспорта и коммуникаций Республики Беларусь от 24 января 2005 г.

Таблица 1 Наиме-нование между-городных маршрутов Шкала определения размера премии Коэф-фициент наполня-емости Выручка*, тыс.руб. Премияв % от тарифной ставки** Коэф-фициент наполня-емости Выручка, тыс.руб.

Премия в % от тарифной ставки** Коэф-фициент наполня-емости Выручка Премия в % от тарифной ставки** Маршрут № 1 от 0,6до 0,7 30 от 0,7до 0,8 35 0,8и выше 40 Маршрут № 2 от 0,5до 0,6 25 от 0,6до 0,7 30 0,7и выше 35 Маршрут № 3 от 0,4до 0,5 20 от 0,5до 0,6 25 0,6и выше 30 * Рассчитывается исходя из среднего количества перевозимых пассажиров и полной стоимости билета. ** За отработанное в качестве водителя время. Условием премирования является обеспечение высокой культуры обслуживания пассажиров.

№ 7, июль 2006

Сумма премии составит: Сп = Тч х Чотр х (П / 100%) = 2074 руб. х 180 ч х (35% / 100%) = 130 662 руб. Д-т 20 (23) — К-т 70 — начислена премия по результатам работы за месяц за выполнение плана по выручке (здесь и далее проводки составлены редакцией журнала).

Внимание

Премирование за экономию топлива. Списание автомобильного топлива производится исходя из выполненных километров пробега и линейных норм расхода топлива, утверждаемых Минтрансом. Источником премирования является фактическая экономия топлива против указанных норм, подтвержденная данными бухгалтерского учета и показаниями приборов.

В Рекомендациях Минтранса указывается, что на выплату премий направляется до 50% стоимости сэкономленного топлива. В рентабельно работающих организациях на выплату премии может направляться до 70% стоимости сэкономленного топлива, определяемой без налога на добавленную стоимость (таблица 2).

Ваш юрист

Условия и порядок оплаты труда:

- основные условия материального вознаграждения.

- порядок установления и размеры минимальных тарифных ставок в соответствии с водительскими категориями и личностными навыками работы;

- порядок, условия и размеры повышающих коэффициентов к минимальным тарифам на основании классности, режима работы, т.п..

- Условия, порядок и объем выплат водителям, компенсирующих определенные условия труда.

3. Условия, порядок и объем премиальных выплат, стимулирующих работу исполнителей в разрезе их категорий:

- по результатам работы работников (за отчетный период);

- за качество и сервис производимых транспортных работ;

- за качественное и своевременное выполнение особо важных и срочных поручений;

- за интенсивную производительность и добросовестное отношение к работе.

Удельный вес в сумме экономии, % 1 Сэкономлено 100 литров бензина* — — 2 Сумма экономии топлива без НДС 120 000 (1200 х 100) 100,0 3 Из строки 2 направлено на премирование: 84 000 (120 000 х 70 / 100) 70,0 4 водителя 84 000 (120 000 х 70 / 100) 70,0 5 Исходя из строки 3: — отчисления в ФСЗН 29 400 (84 000 х 35 / 100) 24,5 6 — чрезвычайный налог и отчисления в ФЗ 3360 (84000 х 4 / 100) 2,8 7 — отчисления на обязательное страхование от несчастных случаев 588 (84 000 х 0,7 / 100) 0,49 8 Всего распределено (стр.3 стр.5 стр.6 стр.7) 117 348 (84 000 29 400 3360 588) 97,79 9 Нераспределенная сумма экономии 2652 2,21 * Стоимость 1 л бензина — 1200 руб.

В соответствии с Рекомендациями Минтруда наниматели лишают водителей премий полностью за следующие нарушения: — прогул (в т.ч.

отсутствие на работе более трех часов в течение рабочего дня) без уважительной причины; — появление на работе в состоянии алкогольного, токсического или наркотического опьянения, а также распитие спиртных напитков, употребление наркотических или токсических средств на рабочем месте в рабочее время; — совершение по месту работы хищения имущества нанимателя, установленного приговором суда или постановлением органа, в компетенцию которого входит наложение административного взыскания.

Сдельная оплата труда утверждается работодателем и соответствует нормативам коллективного договора, трудового соглашения или договора. Данный вид заработка требует организации достоверного учета фактических показателей выработки ТС. Рассчитывается сдельная оплата водителей следующим образом: Выработка может исчисляться в:

- Пройденном расстоянии – километрах. Свойственно для работы легковых ТС, перевозящих пассажиров на длительные расстояния, когда транспорт работает без простоев. Единица измерения выработки: км;

- Пассажирообороте – транспортное производство исчисляется в перевезенном объеме пассажиров на определенное расстояние. Единица измерения выработки: Vп или Vп*км= Vпкм

- Тоннаже – производство ТС исчисляется в перевезенных тоннах. Единица измерения выработки: т.

- Тонно-километрах.

Сп = Зс х (П / 100%); где Сп — сумма премии за месяц, руб.; Зс — сумма сдельного заработка, начисленного за месяц, руб.; П — процент премии; водителю с повременной премиальной оплатой труда — в процентах от тарифной ставки (оклада), начисленной за отработанное за месяц время, по формуле: Сп = Тч х Чотр х (П / 100%); где Тч — часовая тарифная ставка водителя, руб.

Предлагаем ознакомиться Счет 29 в бухгалтерском учете: Обслуживающие производства и хозяйства

; Чотр — количество отработанных за месяц часов, ч. Согласно Рекомендациям по оплате труда работников автомобильного транспорта, утвержденным приказом Минтранса РБ от 24.01.

2005 № 2 (далее — Рекомендации Минтранса), премии начисляются на доплаты за совмещение профессий (должностей), расширение зоны обслуживания (увеличение объема выполняемых работ), выполнение обязанностей временно отсутствующего работника.

Исходя из этих особенностей, можно выделить несколько категорий специалистов по вождению и эксплуатации транспортных средств: 1. легкового ТС (вместимость ТС не превышает 5 посадочных мест). 2. микроавтобусов (вместимость ТС от 5 до 18 посадочных мест). 3.

автобусов (вместимость ТС более 18 посадочных мест). 4. специально оснащенного автомобиля (спецтехники). 5. грузового транспорта (грузоподъёмность ТС не превышает 3 тонны). 6.

грузового транспорта (грузоподъёмность ТС от 3 тонн до 12 тонн), в том числе:

- грузового транспорта, работающий в радиусе 50 км;

- грузового транспорта, работающий в радиусе более 50 км;

- грузового транспорта, производящий международные перевозки, в том числе:

При коэффициенте наполняемости от 0,4 до 0,5 размер премии составляет 20% тарифной ставки за отработанное время, а 0,8 и выше — 40%, однако в целом по организации обеспечивается соблюдение предельного размера премий — 30% тарифной ставки. Пример В июне 2006 г.

на маршруте № 1 водителем получена выручка, исходя из которой коэффициент наполняемости составил 0,7, а размер премии — 35% тарифной ставки.

Им отработано 180 часов. Кратность тарифной ставки 1-го разряда для установления месячной тарифной ставки водителю — 2,33, действующая в организации тарифная ставка 1-го разряда — 150 000 руб.

Требуется определить сумму премии водителю. Рассчитаем часовую тарифную ставку водителя: Тч = (2,33 х 150 000 руб.) / 168,5 = 2074 руб.

В основном, для специалистов управления транспортных средств II класса размер надбавки за классность составляет 10%, а I класса — 25% от тарифной ставки за фактически отработанное водителем время на рейсе. Цифры примерные, могут быть изменены по решению администрации организации.

Выплата дополнительных вознаграждений — внутреннее дело каждого работодателя. Организация вправе самостоятельно определять периодичность, причины и размеры выплаты сотрудникам премиальных. Распространенными причинами премирования являются:

- знаменательные даты для сотрудника или всей компании: день рождения, юбилей организации, профессиональный праздник;

- общероссийские праздники, например Новый год, 8 марта;

- заслуги в труде: работника поощряют, например, если он превысил норму выработки, добился оптимизации производства, снизил показатели брака, выступил инициатором полезных для производства преобразований, сократил расходы на производство без потери качества.

Вознаграждения могут быть регулярными (ежемесячными, ежеквартальными, ежегодными) или разовыми. Допустимо премировать только одного или одновременно нескольких сотрудников .

Приказ о премировании сотрудников обычно издается по результатам работы за определенный временной промежуток: месяц, квартал, год. Дополнительно с различной регулярностью и разово могут выплачиваться и иные виды премий.

Для того чтобы премия имела законную форму, возможность ее выплаты предусматривается во внутреннем локальном акте — положении о премировании или об оплате труда.

Налог на прибыль: метод начисления

Если организация применяет метод начисления, порядок признания расходов в виде премий зависит от того, к прямым или косвенным расходам они относятся.

Если премии относятся к косвенным расходам, то их нужно признавать в момент начисления (п. 2 ст. 318, п. 4 ст. 272 НК РФ). Если разовые премии являются прямым расходом, то учитывайте их по мере реализации продукции, работ, услуг (абз. 2 п. 2 ст. 318 НК РФ). Организации, оказывающие услуги, могут учесть прямые расходы в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ).

Как правило, премии относятся к косвенным расходам (ст. 318, абз. 3 ст. 320 НК РФ). Исключение – премии, выплачиваемые сотрудникам, непосредственно занятым в производстве продукции, выполнении работ или оказании услуг (например, премии производственным рабочим). Они относятся к прямым расходам. Такие правила установлены в абзаце 7 пункта 1 статьи 318 Налогового кодекса РФ.

Ситуация: может ли производственная организация относить все разовые премии к косвенным расходам?

Ответ: нет, не может.

Организации самостоятельно определяют перечень прямых расходов (п. 1 ст. 318 НК РФ, письма Минфина России от 26 января 2006 г. № 03-03-04/1/60, ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952). Однако деление расходов на прямые и косвенные должно быть экономически оправданно. В противном случае налоговые инспекции могут пересчитать налог на прибыль.

Так, премию, начисленную сотрудникам, непосредственно занятым в производстве, учитывайте в составе прямых расходов. Премию по администрации организации отнесите к косвенным расходам.

Пример отражения в бухучете и при налогообложении разовой премии, начисленной за производственные результаты. Выплата премии предусмотрена трудовым договором. Премия выплачена за счет расходов по обычным видам деятельности. При расчете налога на прибыль организация применяет метод начисления

ЗАО «Альфа» применяет общую систему налогообложения (метод начисления). Взносы на обязательное пенсионное (социальное, медицинское) страхование организация уплачивает в общем порядке. Взносы на страхование от несчастных случаев и профзаболеваний рассчитывает по тарифу 0,2 процента. Эти взносы организация учитывает при расчете налога на прибыль в месяце начисления.

ЗАО «Альфа» заключило с менеджером А.С. Кондратьевым срочный трудовой договор на время выполнения определенной работы (проекта). Срок трудового договора – с 1 февраля по 31 марта. Трудовым договором предусмотрена выплата единовременной премии за успешное окончание проекта.

Проект был успешно завершен в поставленные сроки, 31 марта. Кондратьеву была начислена премия в размере 50 000 руб. В этот же день премия была выплачена сотруднику.

Премия войдет в налоговую базу по НДФЛ в марте. Детей у Кондратьева нет, поэтому стандартные налоговые вычеты ему не предоставляются.

Бухгалтер отразил начисление и выплату премии так:

Дебет 20 Кредит 70 – 50 000 руб. – начислена единовременная премия сотруднику;

Дебет 20 Кредит 69 субсчет «Расчеты с ПФР по страховой части трудовой пенсии» – 11 000 руб. (50 000 руб. × 22%) – начислены взносы на финансирование страховой части трудовой пенсии с суммы премии;

Дебет 20 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование» – 1450 руб. (50 000 руб. × 2,9%) – начислены взносы на обязательное социальное страхование с суммы премии;

Дебет 20 Кредит 69 субсчет «Расчеты с ФФОМС» – 2550 руб. (50 000 руб. × 5,1%) – начислены взносы на обязательное медицинское страхование в ФФОМС с суммы премии;

Дебет 20 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний» – 100 руб. (50 000 руб. × 0,2%) – начислены взносы на страхование от несчастных случаев и профзаболеваний с суммы премии;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ» – 6500 руб. (50 000 руб. × 13%) – удержан НДФЛ с суммы премии;

Дебет 70 Кредит 50 – 43 500 руб. (50 000 руб. – 6500 руб.) – выплачена Кондратьеву премия за минусом НДФЛ.

Сумма премии и страховых взносов с нее включается в состав косвенных расходов.

В марте бухгалтер «Альфы» учел в составе расходов:

- сумму начисленной премии – 50 000 руб.;

- сумму взносов на обязательное пенсионное (социальное, медицинское) страхование и взносов на страхование от несчастных случаев и профзаболеваний – 15 100 руб. (11 000 руб. + 1450 руб. + 2550 руб. + 100 руб.).

Образец и примеры заполнения приказа 2019

Законодательно рекомендованы 2 возможные формы этого документа:

Работодатель вправе использовать любую форму или разработать самостоятельный вариант оформления. Главное – правильно отразить операцию в документах бухгалтерского учета и прочих финансовых бумагах. Основное требование к содержанию – кому начислена премия, в какой точной сумме и на каком основании. Обычно в приказе также отражают ФИО и должность лица, которое отвечает за его реализацию.

Читать дальше Понятие нежилого помещения в законодательстве

Пример приказа о премировании (в случае с выплатой двум сотрудникам) может быть таким.

Таким образом, документ включает в себя:

- Заглавие – шапка с обычными сведениями: полное наименование фирмы, номер, дата и название приказа.

- Основная часть, в которой перечисляются списком премированные лица (ФИО, должность, табельный номер), основание выдачи и размер суммы. При этом размер может указываться как обычно в цифрах, так и в виде процентного соотношения (например, 10% оклада). Здесь же прописывается, по представлению какого сотрудника начисляется премия, если имела места деловая рекомендация.

- Подпись руководителя, дата и приложение с подписями всех премированных сотрудников о факте их ознакомления с премией.

Налогообложение премии

Поскольку премия – это вид зарплаты, т.е. фактически это ее часть, то она также относится к налоговой базе, как и сама зарплата. Т.е. по общему правилу от суммы премии удерживается НДФЛ и страховые взносы. К исключениям относятся следующие случаи:

- Иностранные или отечественные премии за достижения в науке, образовании, литературе, искусстве, технике (изобретения, Нобелевская премия, премия ЮНЕСКО и т.п.).

- Выплаты в качестве материальной помощи, которые можно выплатить не более, чем 4000 рублей в год на каждого сотрудника. Соответственно, со всех превышающих сумм налог и взносы уплачиваются.

И напоследок видеоинструкция по составлению документа, а также анализ возможных последствий в случае его отсутствия.

Смотрите наше видео о том, для чего нужен такой приказ и как его правильно составить.

Узнавайте на форуме, как оформляют документы на премии ваши коллеги. Например, на этой ветке можно почитать, как и когда создается приказ о премировании сотрудников/

Премирование работников: 6 рисков для работодателя

Поскольку выдача премии – финансовая операция, то и определенные риски со стороны проверяющих инспекторов существуют. Они касаются, прежде всего, налоговых контролеров, но нередко и идут со стороны представителей трудовой инспекции.

Риск 1. Неверная формулировка в трудовом договоре

Нередко работодатель указывает, что его сотруднику, с которым заключается договор, полагается ежемесячная или ежеквартальная премия в установленном размере, например 15% от его оклада. В данном случае премия по факту становится неотъемлемой частью зарплаты, поскольку работодатель уплачивает ее в оговоренные сроки и в установленных размерах, обязательства о которых сам же и взял на себя. Более корректно отражать факт выплаты в категории «право», а не «обязанность» работодателя – иначе по сути это уже не премия, а зарплата.

Риск 2. Выплаты «13 зарплаты»

Премия в конце года в размере всей средней зарплаты или значительной ее части по традиции называется «13 зарплатой». В законе нет такого понятия, соответственно, подобная премия – это исключительная добрая воля работодателя. Но опять же важно правильно отразить ее в трудовом договоре (индивидуальном и коллективном), а также в локальных внутренних актах предприятия. При этом в договорах можно указать только ссылки на эти акты, а в актах порядок выплаты должен быть прописан максимально подробно:

- связь выплаты 13 зарплаты и показателей качества работы сотрудника;

- возможность невыплаты этого вида премии с подробным описанием всего перечня причин, в том числе в связи с экономически неблагоприятным положением;

- особо важно обратить внимание на порядок выплаты при увольнении: должен сотрудник отработать весь год или нет, как выплачивать, если увольнение происходит в связи с сокращением, ликвидацией компании и т.п.

Риск 3. Премии к праздникам

Подобные выплаты рассматриваются большинством руководителей как символические подарки в сумме 500-1000 рублей. Поэтому нередко этому пункту не уделяется внимание, а все сводится к формулировке «Работодатель выплачивает каждому сотруднику премию 1000 рублей ежегодной к 22 марта – Дню основания компании». В этом случае лучше обезопасить себя от финансовых рисков и указать, что фирма обязуется это делать только при наличии возможности, а также оставляет за собой право не платить премию, если работник грубо нарушил трудовой распорядок и т.п.

Риск 4. Сумма премии и норма рабочего времени

Предусмотреть следует и тот важный момент, что далеко не все сотрудники отрабатывают готовую/квартальную/месячную норму часов в связи с разными обстоятельствами – отпуска за свой счет, больничные, отпуск по беременности или уходу за ребенком и т.п. Поэтому сумму премию, как и саму возможность ее выплаты следует тесно и однозначно связать с определенной нормой: например, не менее 180 рабочих дней.

Риск 5. Депремирование и лишение права на премию

Читать дальше Учет госпошлины за регистрацию договора аренды

Эти понятия широко присутствуют в реальной трудовой практике, однако нередко возникает путаница с трактовкой как в документах, так и на уровне устного разъяснения руководством норм компании для сотрудников. В трудовом, коллективном договоре и прочих документах важно четко развести оба понятия. Если депремирование – это мера, которая законно принимается работодателем в случае существенной ошибки работника, допущенной им при выполнении обязанностей, то лишение права премии может иметь и сугубо экономические, объективные причины. Обычно все эти нюансы подробно прописываются в локальных актах.

Риск 6. Как правильно разработать механизмы снижения премии

Как основания для начисления/неначисления премии, так и основания для ее обоснованного снижения следует прописать в локальном акте очень подробно. Лучше всего приводить не конкретные цифры (снижение на 500 рублей и т.п.), а процентные соотношения – например, «в случае допущения ошибки при обслуживании клиента, что привело к его отказу от сотрудничества, ежемесячная премия снижается на 10% от изначально установленной суммы». Чаще всего размер снижения устанавливается по простой формуле – пропорционально тому, насколько был выполнен план, причем важно учесть не только индивидуальные показатели, но и связь с показателями работы отдела и всего подразделения. Это особенно актуально для крупных компаний.

Таким образом, лучше предусмотреть заранее все приведенные ключевые моменты. Основной критерий правильного порядка премирования сотрудника – это составление приказа и договоров таким образом, чтобы он сам в любой момент смог рассчитать сумму выплаты. Т.е. расчет премии должен быть предельно прозрачным, а основания для выплаты или невыплаты – предельно однозначными.

Какие бывают меры поощрения сотрудников

Кроме приказа могут потребоваться и другие документы. КонсультантПлюс БЕСПЛАТНО на 3 дня Получить доступ Зарплата работника может состоять из окладной и премиальной частей.

Перевозка 10 т песка на расстояние 52 км составляет 520 ткм. Нормативное время на их выполнение – 109,2 мин. (520 × 0,21).

Лучше не именовать этот приказ таким образом, ведь юридически «депремирование» – это отмена начисления премии, а при законном применении этого мотивационного воздействия речь может идти только о неначислении или снижении ее размера. Во избежание двусмысленностей, в приказе не стоит употреблять слова, которые можно истолковать как наказания: «снятие», «лишение», «о и т.п.

Приказ о единовременном премировании — это распорядительный документ организации, который издается, если руководитель решил поощрить одного или нескольких сотрудников. Кроме приказа могут потребоваться и другие документы.

Еще раз напомним, что обязательно необходимо прописать в приказе мотив поощрения. Пример – повышенное число продаж или изготовленной продукции за определенный период времени.

Показатели, условия и размеры премирования предусматриваются в положениях по оплате труда, которые согласно ст.364 ТК РБ являются составной частью коллективного договора.

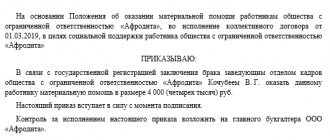

Сотрудники Е.В. Лопаткин, Л.Д. Деревянко и Т.Р. Песков относятся к управленческому персоналу организации. Расходы на выплату премий этим работникам будут отражены по дебету счета 26. Премия – один из основных видов стимулирования работника. С другой стороны – это вид финансовой операции, которая обязательно отражается документально, например, в приказе о премировании сотрудников. Образец и инструкция по составлению – в этой статье.

Приказ о поощрении (премировании, награждении) оформляется отделом кадров (иным аналогичным подразделением организации) с применением унифицированных форм № Т-11 и Т-11а. При этом форма № Т-11 применяется для документирования факта поощрения одного работника, а Т-11а — для двух и более работников. Подписанный руководителем организации приказ объявляется работнику под роспись.

Бухучет. Согласно п. 5 ПБУ 10/99 суммы премий производственного характера нужно относить на расходы по обычным видам деятельности. Начисление премии отражают по дебету тех счетов, на которые отнесены затраты по оплате труда работников, получающих премии за трудовые достижения, и кредиту счета 70 «Расчеты с персоналом по оплате труда».

Мы всеми силами стараемся поддерживать сайт в актуальном состоянии, но, если вы все же не нашли нужную информацию, позвоните нам.

Однако, не каждый предприниматель знает, когда именно издается распоряжение, его разновидности и причины, от которых будет зависеть денежный эквивалент вознаграждения.

Форма Т-11 используется, если премировать нужно одного работника.

Если премии достойны несколько работников, издается коллективный договор по форме Т-11а.

Структура документа:

- шапка с приведением реквизитов организации и документа (наименование предприятия, номер, дата издания приказа, его тема);

- основная часть с письменным оформлением распоряжения работодателя и его основания;

- заключительная (подписи, их расшифровки, обязательно должна присутствовать отметка об ознакомлении сотрудника).

Если предприятие использует определенную систему премирования, то данные о возможных поощрениях лучше включить и в трудовые договоры с работниками.

Множественность показателей и условий премирования снижает заинтересованность работников в решении поставленных задач.

За что можно премировать водителя служебного автомобиля

Зарплата работника может состоять из окладной и премиальной частей. Окладная часть имеет свой минимальный порог, обозначенный ставками МРОТ, а вот премиальная никаких предельных рамок не имеет. Иначе говоря, руководитель принимает решение, назначать премию сотруднику или нет, он же определяет размер премии.

Одним из способов поощрения сотрудника за успешный труд, достижение высоких результатов в работе является премирование. Работодатель заинтересован в повышении эффективности показателей деятельности компании, поэтому вправе мотивировать работников в виде выплаты премии.

Для оформления решения используется такой распорядительный документ, как приказ о единовременном премировании (если речь идет только об одном сотруднике). Существуют реквизиты, которые рекомендовано использовать в таком бланке.

Образец приказа на премирование сотрудников можно найти в приложении по ссылке.

Сотрудник может быть поощрен не только в материальной форме. Основные виды поощрений, используемые на практике:

- объявление благодарности;

- денежная премия;

- представление к званию лучшего в профессии;

- выдача ценного подарка;

- награждение почетной грамотой.

Приказы такого типа подлежат хранению в течение 75 лет с момента их издания (приказ Минкультуры России от 25.08.2010 № 558).

Размеры премий, предусматриваемых в положениях по оплате труда водителей, могут дифференцироваться в зависимости от их занятости в основной или не основной деятельности, вида перевозок, других факторов.

После того как приказ был издан, необходимо ознакомить с ним сотрудника под расписку. Затем соответствующие сведения вносятся в личную карточку сотрудника и его трудовую книжку (п. 24 постановления Правительства РФ «О трудовых книжках» от 16.04.2003 № 225).

Для повышения трудовой дисциплины и производственных показателей в различных организациях часто практикуют комплексные меры поощрения за труд и наказания за халтурную работу. Если опираться на Трудовой кодекс РФ, в частности – статью 191, со стороны нанимателя поощрение работников может выражаться в следующем:

- назначение премии;

- формальная благодарность;

- передача в дар ценной вещи;

- выделение сотрудника как лучшего в коллективе;

- выдача грамоты.

Наиболее часто в качестве поощрения сотрудников работодатель использует систему премирования. Для того чтобы создать в своей организации подобные условия, руководителю следует:

- рассчитать размеры вознаграждений;

- спланировать условия выдачи премий;

- продумать порядок их расчета;

- выделить необходимые показатели и критерии.

Вопрос о премировании по итогам года решается посредством оформления приказа руководителя организации или иного уполномоченного на это лица. Законодатель в ТК РФ не уточняет вопроса об образце или форме документа, однако в постановлении Госкомстата РФ «Об утверждении…» от 05.01.2004 № 1 приводятся формы приказа о премии: Т-11 — для одного работника, Т-11а — для нескольких.

Трудовой Кодекс РФ предусматривает возможность составления указа, как в свободной форме, так и в унифицированной. Закон принуждает любого работодателя составлять распоряжение в письменной форме, возможно в произвольном виде, но обязательно включая в него главные пункты. Для того чтобы правильно написать соответствующее распоряжение рекомендуется использовать унифицированную форму.