Бизнес юрист > Бухгалтерский учет > Учет и отчетность > Как правильно списать материалы и документально оформить процесс

Основная деятельность предприятия практически невозможна без приобретения специальных материалов. Они важны не только для производства, либо при реализации товаров и услуг, но и для удовлетворения нужд управленческого аппарата.

На складе за хранение подобных ценностей отвечает кладовщик либо начальник подразделения. Для учета обычно используется счет 10. Ситуация меняется после так называемого ухода материалов со склада. В связи с чем и применяется процедура списания.

Описание бухгалтерских проводок

Сначала определимся с тем, куда именно могут быть направлены приобретенные материалы. Они способны выполнять множество функций, которые определяются текущими потребностями предприятия:

Списание в бухгалтерии

- Быть основой в производственных процессах

- Функция деталей вспомогательного типа для производства

- Их используют для создания упаковки продукции в готовом виде

- Применение при осуществлении процессов управления, при удовлетворении потребностей администрации

- Помощь, когда ликвидируются основные средства, которые выводятся из эксплуатации

- Применение в строительстве, после которого создаются основные средства

Проводки зависят от того, как и зачем материалы отпускаются со склада. Для этого используется несколько обозначений.

Дебет имеет следующие знаки:

- 91.2

- 44

- 26

- 25

- 23

- 20

Кредит, соответственно, обозначается всего одной цифрой – 10.

Иногда случается так, что материалы числятся в собственности, но реально отсутствуют, что ведет к появлению недостачи. Такие ситуации требуют следующего обозначения – дебет 94 и кредит 10.

Списание: как оформляется

Хозяйственные операции всегда должны сопровождаться документальным оформлением, используемым в первичном учете. Исключения правило не делает и из процедуры списания. В любой организации руководитель имеет право сам определить, использование каких бумаг позволит организовать первичный учет. Потому конкретные правила оформления могут отличаться от компании к компании.

Главное – чтобы учетная политика содержала информацию об утвержденной документации. И следить за наличием обязательных реквизитов, о которых говорится в действующем законодательстве.

Есть несколько типовых форм, применение которых допустимо при списании:

Списание со склада

- Накладные по отпуску материалов на сторону.

- Карты для зарплаты с определенными лимитами.

- Формы накладных с описанием требования.

Организация может сама выбирать, какие реквизиты не нужны, а какие обязательно понадобятся в том или ином процессе.

Применение накладных с требованиями позволяет организовать учет по внутреннему движению материальных ценностей, при участии ответственных лиц либо структурных подразделений.

Оформление накладных – ответственность лиц, которые и занимаются ценностями. Нужно всего два экземпляра. Списание оформляется одним, а второй нужен для оприходования.

Процедура списания

Процедура состоит из 8 этапов:

- Создается комиссия. В комиссию может войти и руководитель организации, если у него возникнет такое желание. О создании комиссии издается приказ. В нем приводится перечень лиц, из которых состоит комиссия, а также содержится указание на необходимость составления списка ценностей, подлежащих списанию.

- Комиссия исследует сами ценности, устанавливает причины списания: поломка, порча, естественная убыль, устанавливает виновных и дальнейшие действия в отношении списанных материальных ценностей.

- Комиссия исследует и анализирует документы, подтверждающие состояние и состав ценностей: отчеты о работе, перечни, отчеты по расходам, калькуляцию и т. д.

- Комиссия фиксирует объем, который нужно списать, утверждает перечень и подводит итоги по сумме, балансовой стоимости.

- Все эти данные отражаются в акте, подписываемом всеми членами комиссии.

- Акт передается на утверждение руководителю.

- Бухгалтерия делает необходимые проводки и отметки в бухгалтерских, финансовых и отчетных документах.

- Комиссия осуществляет контроль за уничтожением списанного имущества, если таковое необходимо.

Если установлено виновное лицо, оно также может быть привлечено к работе комиссии. В этом случае в акте делается отметка о порядке возмещения затрат организации.

Учет ценностей бухгалтерией осуществляется по фактической стоимости их приобретения, при этом косвенные налоги, оплаченные поставщику, в итоговой сумме не отражаются. Способ списания должен быть установлен в учетной политике (по себестоимости каждой единицы, по средним показателям себестоимости).

Утвержденный в локальных нормативных документах способ списания не может меняться в процессе списания. Иногда акт составляется в присутствии сторонних организаций, например при участии сотрудников санитарного или пожарного надзора.

Специфика списания на производство

Необходимость проведения списания со склада на производство возникает у предприятий, которые занимаются производственной деятельностью. В таком акте необходимо отразить следующую информацию:

- дата заполнения;

- сведения об отправителе документа (наименование структурного подразделения и его вид деятельности);

- сведения о получателях (также наименование конкретного структурного подразделения и вид его деятельности);

- для чего списывается имущество, назначение этого действия (например, для производства фурнитуры);

- наименование списываемого имущества, позволяющее его идентифицировать с указанием номенклатурного номера;

- единица измерения списываемых материалов;

- количество списываемых, то есть отпущенных в производство материалов;

- цена.

Каким документом оформить передачу материалов в производство?

Традиционно для документального оформления передачи материалов в производство применяют самостоятельно разработанные или унифицированные формы: требования-накладные, лимитно-заборные карты, накладные на внутреннее перемещение и др. Эти документы составляются при передаче материалов в производство со склада.

Если приобретенные материалы непосредственно поступают в подразделение или на приобъектный склад, минуя склад организации, составление документов на перемещение зачастую нецелесообразно. В этом случае документально подтвердить факт передачи и использования ТМЦ в производстве поможет акт на списание материалов.

Как подтвердить фактическое использование материалов?

При оценке материальных расходов можно применить инвентарные ведомости остатков материалов в производстве с указанием наименования, количества и стоимости материалов или другие подобные документы.

Взамен документированного результата пересчета остатков, а также в случае, если остатки отсутствуют и переданные материалы использованы в производственных целях полностью, удобно воспользоваться актом списания материалов.

Списание с утилизацией

После составления акта, подтверждающего, что материальные ценности признаны списанными, бухгалтеру необходимо сделать следующие проводки:

- Дт 94 Кт 10. В этой проводке бухгалтер отражает балансовую стоимость списанных ТМЦ, данные при этом берутся непосредственно из акта;

- Дт 20 Кт 94. В ней отражаются стоимость недостачи, утраты или порчи материалов в пределах их максимальной убыли. Такие сведения также могут быть приведены в акте либо их следует запросить отдельно и оформить в специальной бухгалтерской справке. Если превышен лимит естественной убыли, делать проводку со счета Дт 20 нельзя, необходимо дополнительно составить субсчета.

Это основные проводки, в некоторых случаях потребуется указать иные счета. Например, в случае порчи имущества в результате природной катастрофы делают проводку Дт 99 Кт 100. При формировании данных по счетам, оформлении операций движения ТМЦ используются данные из акта.

Что делать, если расходуются не все материалы?

Обычно предполагается, что после отпуска материалы будут использоваться сразу, по прямому назначению, в связи с чем операция сопровождается проводками, о которых уже говорилось ранее.

Но так происходит не всегда. Особенно, если предприятие достаточно крупное. Случается так, что переданные ценности используют далеко не сразу. Тогда новое место хранения заменяет старое. При отпуске основ, стоит отметить, не всегда точно знают, в каком именно из процессов производства применяются исходники.

Склад с материалами

Ценности, которые уже отпущены со склада, но еще не израсходованы, не могут относиться к расходам на текущий период. Это касается как бухгалтерского, так и налогового отчета. Потому требуется совершение действий в несколько ином порядке, чем обычно.

Данное положение ведет к тому, что отпуск и оформление материалов становятся внутренними процессами. С применением отдельного субсчета к счету 10, который может называться, к примеру, «Материалы в цехе». Когда месяц подходит к концу, оформляется еще один документ. Обычно это акт с информацией о материальных расходах. Там уже можно указать направление использования ценностей. Одновременно с этим действием занимаются списанием. Благодаря такому отслеживанию бухгалтерская отчетность становится более достоверной. При расчете налогов на прибыль возникает меньше ошибок.

Правила распространяется не только на то, что применяется для производственных процессов, но и на имущество любых видов. Например, к канцтоварам, которые применяются администрацией. Не нужно выдавать материалы «про запас», их нужно использовать сразу же.

Материалы использовали, но не списали… Как исправить?

Вопрос: В ходе инвентаризации материалов, проведенной на 01.11.2018 перед составлением годовой бухгалтерской отчетности за 2021 год, выявлено, что на счете 10 «Материалы» продолжают числиться материалы, фактически использованные для создания объекта основного средства (ОС) в предыдущие месяцы 2018 года.

Каким образом отразить в бухгалтерском учете организации исправительные записи?

Ответ: Материалы, фактически использованные для создания объекта ОС в предыдущие месяцы 2021 года, должны быть включены в первоначальную стоимость этого объекта, при этом следует доначислить амортизацию и внести изменения в данные налогового учета.

Обоснование: В ходе инвентаризации документально подтверждаются наличие, состояние и оценка активов и обязательств (в том числе неучтенных) путем:

— сопоставления с данными бухгалтерского учета;

— выявления активов и обязательств, частично потерявших свое первоначальное назначение (потребительские свойства) и устаревших морально;

— выявления сверхнормативных и неиспользуемых активов и обязательств с целью их учета и последующей реализации или списания;

— проверки обязательств с целью правильного формирования доходов и расходов будущих периодов, резервов предстоящих расходов, а также достоверности сумм дебиторской и кредиторской задолженности и др.;

— проверки образования и использования источников собственных средств, средств целевого финансирования и др. <*>.

Первоначальная стоимость созданных в организации основных средств определяется в сумме фактических прямых и распределяемых переменных косвенных затрат на их создание, за исключением случаев, установленных законодательством <*>.

Фактические затраты, связанные с созданием основных средств, установкой, монтажом основных средств и приведением их в состояние, пригодное для использования, отражаются на счетах бухгалтерского учета:

Д-т 08 «Вложения в долгосрочные активы»

К-т 10 «Материалы»,

60 «Расчеты с поставщиками и подрядчиками»,

69 «Расчеты по социальному страхованию и обеспечению»,

70 «Расчеты с персоналом по оплате труда»,

76 «Расчеты с разными дебиторами и кредиторами» и др.

Сформированная первоначальная стоимость основных средств отражается:

Д-т 01 «Основные средства»

К-т 08 «Вложения в долгосрочные активы» <*>.

Таким образом, материалы, фактически использованные для создания объекта основного средства в предыдущие месяцы 2021 года, должны были принять участие в формировании первоначальной стоимости основного средства.

Порядок исправления ошибок установлен нормами Национального стандарта N 80.

Исправление ошибок оформляется бухгалтерской справкой-расчетом, содержащей сведения, установленные законодательством Республики Беларусь для первичных учетных документов <*>.

Ошибка, допущенная в отчетном году и выявленная до его окончания, исправляется в том месяце отчетного года, в котором выявлена ошибка, дополнительной или сторнировочной записью (записями) по соответствующим счетам бухгалтерского учета. Доход или расход, возникающие в результате исправления этой ошибки, отражаются в составе доходов или расходов отчетного года <*>.

При обнаружении ошибки в определении амортизируемой стоимости, нормативного срока службы или срока полезного использования основных средств исправление ошибки производится в месяце ее обнаружения путем пересчета сумм ранее начисленной амортизации с отражением в бухгалтерском учете в установленном порядке <*>.

Организации следует отразить в месяце обнаружения ошибки на основании бухгалтерской справки-расчета:

Д-т 08 «Вложения в долгосрочные активы»

К-т 10 «Материалы»

и

Д-т 01 «Основные средства»

К-т 08 «Вложения в долгосрочные активы» — материалы списаны на стоимость основного средства;

Д-т 20 «Основное производство»,

25 «Общепроизводственные затраты»,

26 «Общехозяйственные затраты» и др.

К-т 02 «Амортизация основных средств» — доначислена амортизация основного средства.

Исправления в данные налогового учета вносятся в соответствии с требованиями п. 8 ст. 63 НК и Инструкции N 42.

В отношении налога на прибыль при обнаружении неполноты сведений или ошибок за прошлый отчетный период текущего налогового периода изменения (дополнения) отражаются в налоговой декларации (расчете), представляемой за очередной отчетный период текущего налогового периода.

О нормах списания по производству

В законодательстве отсутствуют строгие и четкие нормы, которые подробно описывали бы процесс списания. Обычно говорится, что надо опираться на объем производственной программы и нормы по этому же документу. Главное, чтобы общее количество ценностей не оказалось бесконтрольным. И чтобы сами нормы были официально утвержденными.

Любые расходы должны быть подтверждены как экономически, так и документально. Организация самостоятельно определяет нормы, согласно которым расходуются те или иные ценности.

Списание по нормам

Для закрепления можно использовать сметы, технологические карты и тому подобные документы. Они разрабатываются в подразделениях, которые лично контролируют производственный процесс. После этого бумаги передаются руководителю для утверждения.

Допустима ситуация, когда существующие нормы превышаются, но каждый такой случай требует отдельного указания причин. Например, объяснением могут быть технологические потери либо необходимость исправить брак.

Обязанностью руководителей и уполномоченных лиц становится оформление решений на то, чтобы превысить действующую норму. Для этого на первичном учетном документе ставится соответствующая отметка. Иначе само списание не признают правомерным. Себестоимость будет искажена, что приводит к нарушениям в бухгалтерской и налоговой отчетности.

Нюансы списания товаров с быстрым износом и уже пришедших в негодность

Пока организация ведет свою деятельность, часто приходится списывать материалы, которые успели полностью прийти в негодность. Процесс отличается своими особенностями в учетной политике. Они зависят от:

- Доказанности вины конкретного работника или любого другого лица в том, что все испортилось.

- Нормативов списания МПЗ. Превышаются эти нормы или соблюдаются в полном объеме?

Уборочный инвентарь

Что касается цены испорченных материалов, то ее списывают в пределах норм, связанных с естественной убылью. Для процесса используются счета, где перечисляются затраты на производство. Нормы превышаются, если доказано наличие виновных лиц либо присутствуют дополнительные расходы.

Следующее дополнение приводится для тех, кто работает со списанием малоценных, быстроизнашивающихся товаров. Бухгалтера могут списывать стоимость в тот же момент, когда объект принимается в эксплуатацию. Допустимо проведение так называемого равномерного учета. Но применение схемы актуально в случае предметов со сроком службы от 1 года и больше. В учетной политике надо написать о том, какой именно способ применяется в том или ином случае.

Для разграничения между основными средствами и малоценкой в законодательстве устанавливается критерий по цене, доходящей до ста тысяч. Но для бухгалтерского учета он не действует. В связи с чем в этом направлении малоценкой признают имущество, у которого стоимость не превышает 40 тысяч рублей.

Инвентарь и хозяйственные принадлежности – группа предметов, расчет по которой проводится с использованием аналогичных схем. Законодательно состав самой группы не детализируется. Но на практике к данному имуществу причисляют:

- Инвентарь для уборки территории, средства пожаротушения

- Электронное оборудование вроде камер и видеорегистраторов

- Кухонные приборы

- Мебель для офиса

Методы учета ТМЦ

Методы учета прописаны в Методических указаниях №119.

Сортовой метод

Учет выполняется при помощи карточек сортового типа. В них фиксируется наличие объектов, а также их движение. В пунктах под номерами 136-140 Методических указаний описаны особенности метода. Учет может вестись следующими способами:

- Количественно-суммовой. Предполагается, что в складских помещениях и бухгалтерии одновременно вводится численный и суммовой учет. При этом используются номенклатурные номера ТМЦ.

- Сальдовый. Предполагается, что на складах вводится исключительно количественный учет по типам ТМЦ. Бухгалтерия же использует суммовой учет. Для него применяется денежное выражение. Количественный учет производится на основании первичной документации. При этом используются карточки, книги для складского учета. После завершения отчетного года первичная документация должна быть сдана в бухгалтерский отдел.

Сортовой метод используется тогда, когда хранение ТМЦ осуществляется по названию и сорту. При этом не проводится учет времени поставки ценностей, их стоимости. На каждую из номенклатур заводится отдельная карта складского учета. Отличается одна номенклатура от другой по следующим показателям:

- Марка продукции.

- Сорт.

- Измерительная единица.

- Расцветка.

Карточки будут актуальными в течение всего года. В них должна быть изложена вся информация о принятом объекте. Их требуется зарегистрировать в соответствующем реестре. После этого в карточках проставляются индивидуальные номера. Регистрацией обязаны заниматься сотрудники бухгалтерского отдела. Если весь лист карточки заполнен, открываются новые листы. Их обязательно требуется пронумеровать.

ОБРАТИТЕ ВНИМАНИЕ! Все записи, вносимые в карточки, должны подтверждаться первичной документацией.

Плюсы и минусы сортового метода

Сортовой метод отличается следующими преимуществами:

- Экономия площади складского помещения.

- Быстрое управление остатками ТМЦ.

Однако есть и существенные недостатки – сложности в классификации товаров одного сорта по разной стоимости.

Вопрос: Как отражается в учете хранителя оказание услуг по договору складского хранения, в том числе получение товарно-материальных ценностей (ТМЦ) на ответственное хранение и их возврат по окончании срока договора? Посмотреть ответ

Партионный метод

Партионный метод предполагает порядок учета, аналогичный сортовому методу. Отличие заключается в том, что раздельно регистрируется каждая партия ТМЦ. О партионнном методе написано в пункте 242 Указаний. Он используется и на складе, и в бухгалтерском отделе. Предполагает отдельное хранение каждой партии. На каждую из партий должен быть соответствующий транспортный документ.

ВАЖНО! Продукция, которая перевозилась одним транспортом, товары с одним названием и одновременным поступлением от единственного поставщика – все это можно считать единой партией.

Партию нужно зарегистрировать в журнале поступления ТМЦ. Ей присваивается индивидуальный регистрационный номер. Он используется для проставления отметок в расходной документации. Регистрационный номер ставится рядом с названиями ТМЦ. Необходимо открыть две партионные карты. Одна будет использоваться в складском отделении, другая – в бухгалтерском. Форма карточки определяется типом продукции.

Плюсы и минусы партионного метода

Методика отличается следующими преимуществами:

- Определением итогов расхода партии без инвентаризации.

- Повышенным контролем над сохранностью ТМЦ.

- Уменьшением потерь предприятия.

Но есть и минусы:

- Нерациональное использование площади склада.

- Нет возможности оперативного контроля ТМЦ.

Выбор конкретного метода будет зависеть от приоритетов предприятия, размеров складского помещения.

О нюансах процедуры списания

От расходов на материалы во многом зависит то, сколько будут стоить сами работы, где эти объекты используются. Это особенно важно для тех объектов, которые относятся к элитной категории. Когда организация составляет смету, важно закладывать определенные нормы, связанные с расходами.

Инвентаризационная комиссия

Нормативы для смет – целый комплекс данных по расценкам, где предметы объединяются в отдельные категории. Это нужно для того, чтобы понять, сколько будут стоить те или иные действия.

Норма сметы – все ресурсы в совокупности, установленные для принятого измерителя в работах разного рода. Сметные нормы выполняют одну главную функцию – вычисление количества ресурсов, которые в норме необходимы, чтобы завершить тот или иной процесс.

Но документы оформляются, исходя из того, что при реализации проекта соблюдаются нормальные условия, и что никакие внешние факторы не осложняют данный процесс. Если же какие-либо осложнения присутствуют, то к документации просто добавляют специальные коэффициенты к результатам подсчета. Сами коэффициенты описываются в законодательных нормах.

Сметные нормативы бывают:

- Региональными.

- Ведомственными.

- Федеральными.

Пользователи могут создавать свою собственную базу. Для определения стоимости в строительстве используют несколько общепринятых методик. Некоторые из них перебрасываются и в другие направления.

- Ресурсный метод. Все затраты в этом методе просто суммируются в натуральном выражении с текущими ценами. Из применяемых показателей стоит отметить:

- Расход материалов с комплектующими.

- Срок, на протяжении которого применяются машины в строительстве.

- Трудоемкость.

Организация может использовать свою собственную информацию, чтобы вычислить необходимый уровень параметров. Допускается опираться на сборники в соответствующей отрасли, и стандартных расценок на соответствующие основы.

- Базисно-индексные расчеты. В данном методе стоимость строительства определяют по-своему. Для получения результата специалисты складывают цены всех видов строительных материалов, которые можно назвать укрупненными. Полученная сумма умножается на индексы после пересчета базисных цен в текущие.

- Ресурсно-индексные методы. Ресурсным методом определяют итог с использованием базисных цен. Потом производится умножение на индексы, приводящие стоимость к современному уровню.

- Базисно-компенсационный вариант. Стоимость работ и затрат суммируется на базисном уровне. К ним прибавляются дополнительные затраты, связанные с тем, что показатели на рынке достаточно сильно изменились.

- С использованием данных об объектах, которые ранее уже были построены.

Что будет, если не составлять акт

Как упоминалось ранее, если ценности, которые подлежат изъятию, списаны со склада на основании истекшего срока амортизации либо вследствие морального устаревания, форму ТОРГ-16 можно не использовать. В данной ситуации акт составляется в произвольной форме с указанием порядкового номера товара и даты оформления документа.

Также в обязательном порядке прописывается название юридического лица, ФИО директора и название отдела, из которого эти ценности списывают.

Далее по порядку перечислить:

- наименование всех единиц списания;

- их серийные номера;

- количество;

- стоимость за единицу продукции;

- причину списания.

Последней строкой станет бухгалтерская стоимость складских запасов и итоговая цифра, которая подлежит изъятию. Акт должен быть завизирован всеми участниками состава комиссии, подписан директором организации и закреплен гербовой печатью предприятия.

Однако, во многих организациях сроки осуществления данного мероприятия могут затянуться. Поэтому в исключительных ситуациях руководитель может принять решение о том, что такой документ нет необходимости составлять вовсе. Тогда рекомендуется брать в пример систематические указания по бухгалтерскому учету материально-производственных запасов (МПЗ) и по оформлению первоначальной документации на выдачу ТМЦ в различные филиалы и отделы организации.

Для этого факт передачи внутри структуры предприятия фиксируется в заборной карте лимитов формы М-8 либо с помощью накладной форм Ф-11 и Ф-15.

Подводя итог, следует отметить, что правильные, вовремя составленные акты по списанию ценных запасов в существенной мере облегчает диалог руководства организации и сотрудников налоговой службы. Последствия проверок, конечно же, лучше предотвратить, ведь представители налоговых органов достаточно щепетильно рассматривают действия, которые связаны с расходами компании.

Списание материалов: подробная инструкция

Материалами называют запасы, которые приобретаются организацией. Это средства, позволяющие получить продукцию, обслужить производственный процесс. Для отображения подобных запасов почти всегда используется счет 10. К нему открываются субсчета. Для отображения движения основных средств так же можно воспользоваться счетами 15 или 16. Материалы списываются, если обнаруживается недостаток либо порча. Либо когда объекты выходят из строя достаточно сильно, и признаются непригодными к дальнейшему использованию.

Из необходимых приспособлений для проведения операции отмечаются только сам акт списания материалов вместе со справкой соответствующего содержания, передаваемой в бухгалтерию.

Когда списываются ценности, создание специальной комиссии обязательно. В ней должны присутствовать лица со стандартной материальной ответственностью. Именно членами данной комиссии составляется акт списания. Следующие несколько пунктов вносить в документ надо в любом случае:

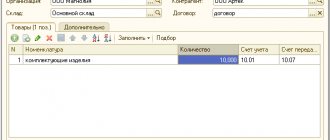

Списание в программе

- Количественные и ценовые характеристики, суммы.

- Причина, по которой необходимо списать ценности.

- Наименование самих материалов.

- Личные данные каждого из членов комиссии.

Кроме того, все участники ставят подпись на документе. Не обойтись без указания даты, к которой проводилась процедура.

Отдельные проводки делаются, когда материалы уже признаются списанными.

- К94 – если все происходит в пределах естественной убыли.

- Д20 – информация по основному производству.

- К10 – для отражения ценности материалов по балансу.

- Д94 – Недостача, потеря конкретных свойств у предмета.

Оформление приказа по списанию

Если процесс списания связан с основными средствами предприятия, то оформление приказа становится следующим этапом после того, как с инвентаризацией закончили. По итогам этой процедуры и надо уточнить список с ценными предметами, дальнейшее использование которых невозможно. Обычно это предметы, которые сломаны либо морально устарели.

Подготовкой приказа занимается сотрудник, наделенный соответствующими полномочиями. Для оформления допускается использовать фирменные бланки. Документ подлежит обязательной регистрации.

Следующие пункты должны присутствовать на любом бланке:

- Заголовок с наименованием самого документа.

- Уточнение, указание на причину, по которой создавалась комиссия.

- Информация об ответственных лицах и тех, кто входит в комиссию.

- Отдельное выделение ответственного лица, назначаемого председателем контролирующего органа.

В приказе можно описать обязанности, которые передаются работникам, проверяющим материальные ценности. После оформления директор утверждает документ, заверяет его своей подписью. Свои подписи в приказе должны поставить все лица, которые участвуют в процедуре. Номер вместе с датой составления пишутся в верхней части.

Наверх

Напишите свой вопрос в форму ниже