Отчет 6 НДФЛ, когда и как сдавать

НДФЛ – налог с доходов физических лиц, который удерживается с таких доходов как: :

- При продаже своего имущества, если оно находилось в собственности менее положенного срока

- При сдаче собственного имущества в аренду

- С выигрышей в лотерею или в различных конкурсах

- С заработной платы

Не платится налог с :

- Если близкий родственник подарил или досталось по наследству какое-либо имущество

Даже если компания является посредником, например, нанимает сотрудников для работы в другой компании, она будет считаться налоговым агентом и обязана перечислять НДФЛ с заработной платы.

Отчет 6 НДФЛ подается юридическими лицами и индивидуальными предпринимателями, имеющими наемных работников, которые получают заработную плату. Составляется данная форма отчета ежеквартально нарастающим итогом и сдается в электронном виде в месяце, следующем за отчетным не позднее последнего числа.

Важно! Если дата сдачи отчета выпала на выходной, то он подается в первый рабочий день.

Сам отчет состоит из титульного листа и двух разделов.

- В первом разделе отражаются суммы нарастающим итогом обобщенных показателей

- Второй раздел содержит даты и суммы, когда фактически был получен и перечислен доход, а также уплачен сам налог

Стоит помнить, что при наличии у предприятия обособленных подразделений, которые имеют свое КПП, данный вид отчета сдается по каждому обособленному подразделению отдельно, каждый в свой район, где зарегистрировано структурное подразделение.

Что строка показывает

Строка 060 расчета указывает количество сотрудников, которые получили в рассматриваемом периоде доход, облагаемый НДФЛ (обычно ставка 13%). Причем, коррекцию данного показателя не производят в случае повторного приема или увольнения физических лиц. Заполнение ведут на основании сведений из регистра налогового учета.

Также см. «Налоговый регистр для 6-НДФЛ».

Аналогичное требование предусмотрено, когда сотрудничество неоднократно проходило на основании договора гражданско-правового характера.

Инструкция по заполнению в общих чертах

- Заполнять ячейки необходимо слева направо по обще принятым правилам;

- Ячейки, которые не подлежат заполнению – прочеркиваются

- Если вы предоставляете отчет на бумажном носителе, каждый раздел печатается на отдельном листе, двусторонняя печать в данном случае запрещена

- Для заполнения вручную можно использовать чернила черного, фиолетового или синего цвета;

- Если отчет сдается на компьютере, необходимо использовать шрифт Courier New высотой 16 — 18 пунктов.

6-НДФЛ: заполнение строк

При подготовке формы 6-НДФЛ огут возникнуть вопросы по заполнению отдельных строк Расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (утв. Приказом ФНС от 14.10.2015 № ММВ-7-11/[email protected] ). Как правильно заполнить каждую из строк Раздела 1 «Обобщенные показатели» и Раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц», расскажем в нашей консультации.

Строка 010

По строке 010 «Ставка налога, %» указывается ставка НДФЛ, по который налоговый агент облагал доходы физлиц в отчетном периоде. Соответственно, сколько налоговых ставок применялось за период составления Расчета, столько и будет Разделов 1 в форме 6-НДФЛ. При этом строки 020-050 заполняются нарастающим итогом применительно к конкретной ставке, отраженной по строке 010.

Строка 020

По строке 020 «Сумма начисленного дохода» указывается сумма начисленного дохода нарастающим итогом с начала года, облагаемая по определенной ставке НДФЛ.

Строка 025

Строка 025 «В том числе сумма начисленного дохода в виде дивидендов» должна быть заполнена в том случае, если в отчетном периоде налоговый агент выплачивал физлицам дивиденды.

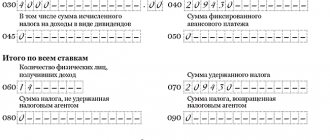

Строка 030

По строке 030 «Сумма налоговых вычетов» отражается величина налоговых вычетов, которые были предоставлены физлицам в отчетном периоде. Перечень налоговых вычетов для строки 030 можно найти в Приказе ФНС России от 10.09.2015 № ММВ-7-11/[email protected] . Сумма налоговых вычетов уменьшает доход, подлежащий налогообложению. При этом если по какому-либо физлицу сумма вычетов превысит начисленный ему доход, вычет будет отражен лишь в размере дохода.

Строка 040

По строке 040 «Сумма исчисленного налога» нужно показать сумму НДФЛ, исчисленную с дохода из строки 020, который был уменьшен на налоговые вычеты по строке 030.

Строка 045

Если по строке 025 налоговый агент отразил дивиденды, то отдельно по строке 045 «В том числе сумма исчисленного налога на доходы в виде дивидендов» нужно указать сумму НДФЛ с этих дивидендов.

Строка 050

Если у налогового агента работают «патентные» иностранцы, самостоятельно уплачивающие НДФЛ, по строке 050 «Сумма фиксированного авансового платежа» будет показана сумма уплаченных ими фиксированных платежей по НДФЛ, на которую налоговый агент уменьшает налог с их дохода.

Строка 060

По строке 060 «Количество физических лиц, получивших доход» показывается общее количество физлиц, которые получили от налогового агента доход в отчетном периоде. При этом, если одно и то же лицо в течение года налоговый агент уволил и принял на работу вновь, по строке 060 оно будет показано только один раз.

Строка 070

По строке 070 «Сумма удержанного налога» нужно отразить удержанную налоговым агентом сумму НДФЛ.

Строка 080

Строка 080 «Сумма налога, не удержанная налоговым агентом» будет заполнена в том случае, если налоговый агент признал невозможным удержание налога (п. 5 ст. 226, п. 14 ст. 226.1 НК РФ, Письмо ФНС от 19.07.2016 № БС-4-11/[email protected] ). К примеру, налоговый агент выдал лицу доход в натуральной форме, но удержать НДФЛ не смог, т.к. доходы в денежной форме у налогоплательщика отсутствовали.

Строка 090

По строке 090 «Сумма налога, возвращенная налоговым агентом» нужно показать сумму, которую налоговый агент вернул налогоплательщику НДФЛ (Письмо ФНС от 18.07.2016 № БС-4-11/[email protected] ).

Строка 100

Строка 100 «Дата фактического получения дохода» Раздела 2 заполняется в соответствии со ст. 223 НК РФ. Так, к примеру, датой получения дохода в виде оплаты труда будет последний день месяца, за который этот доход был начислен, а для дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных средств, — последний день каждого месяца в течение срока, на который были предоставлены заемные средства.

Строка 110

По строке 110 «Дата удержания налога» указывается дата фактической выплаты дохода, потому что налоговые агенты обязаны удержать исчисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате (абз. 1 п. 4 ст. 226 НК РФ). В случае выдачи дохода в натуральной форме, а также при получении дохода в виде материальной выгоды налоговый агент должен удержать НДФЛ за счет любых выплачиваемых в денежной форме доходов (абз. 2 п. 4 ст. 226 НК РФ).

Строка 120

По строке 120 «Срок перечисления налога» указывается дата, не позднее которой сумма НДФЛ должна быть перечислена в бюджет. А это день, следующий за днем выплаты дохода (абз. 1 п. 6 ст. 226 НК РФ). Исключение касается пособий по временной нетрудоспособности и отпускных: НДФЛ с них перечисляется не позднее последнего числа месяца, в котором такие выплаты производились (абз. 2 п. 6 ст. 226 НК РФ). При этом по строке 120 нужно указывать только рабочий день. Это означает, что если день, следующий за днем выплаты дохода, или последний день месяца (для отпускных и больничных) – выходной день, то в качестве срока перечисления налога указывается следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ, Письмо ФНС от 16.05.2016 № БС-4-11/[email protected] ).

Подробнее о заполнении строк 100-120 Расчета 6-НДФЛ можно прочитать в нашей отдельной консультации.

Строка 130

По строке 130 «Сумма фактически полученного дохода» показывается общая сумма дохода физлиц (с учетом НДФЛ), полученных в указанную по строке 100 дату.

Строка 140

Строка 140 «Сумма удержанного налога» отражает сумму удержанного налога в указанную по строке 110 дату.

Обращаем внимание, что строки 100-140 заполняются суммарно по всем применяемым в отчетном периоде ставкам НДФЛ. При этом если даты фактического получения дохода, удержания налога и срок перечисления НДФЛ (строки 100-120) совпадают в отношении разных доходов, то такие доходы и суммы удержанного налога по ним в строках 130-140 отражаются свернуто.

Раздел 1, строка 060 для заполнения

Для заполнения первого раздела 6НДФЛ по разным ставкам, например у работодателя работали иностранные граждане, чья ставка налога составляет 30%, то строки 010-050 должны заполняться по каждой ставке отдельно. Доход же суммируется по всем людям, по этой ставке.

| Строка, нумерация | Что указывается |

| 010 | Ставим ставку налога, которую применяли для исчисления налога |

| 020-050 | Исходя из применяемой ставки, заполняются данные строки |

| 020-050 | Исходя из применяемой ставки, заполняются данные строки. Строка 020 реальная сумма начисленного дохода, заработной платы или иных полученных доходов |

| 030 | Здесь отражается сумма налоговых вычетов по количеству детей, для того, чтобы эти вычеты бухгалтер мог дать, необходимо предоставить свидетельство о рождении ребенка либо справку в учебного заведения о том, что он учится на дневном отделении. |

| 040 | Сумма исчисленного налога |

| 050 | Сумма, на которую налоговый агент уменьшает исчисленный НДФЛ |

| 060 | Количество сотрудников, которые получили доход |

| 070 | Сумма налога, удержанная налоговым агентом |

| 080 | Сумма налога, которая по какой-либо причине не была удержана агентом |

| 090 | Возвращенный налог физическому лицу |

Важно! Строка 060 говорит нам о том, сколько людей в этом квартале получили доход, при этом, если в одном и том же отчетном периоде сотрудник и уволился и вновь приступил к работе, он считается за одного работника.

Строки 060-090 в первом разделе заполняются нарастающим итогом, с учетом предыдущих кварталов.

Строка 060 в 6-НДФЛ — нарастающим итогом происходит ее заполнение или нет?

Периодами представления расчета 6-НДФЛ являются:

- первый квартал,

- полугодие,

- 9 месяцев,

- год.

Именно по указанным периодам заполняется раздел 1. Поскольку полугодие включает данные первого квартала, а год — данные первого квартала, полугодия и 9 месяцев, то можно понять, что все показатели в этот раздел вносятся по нарастающей от одного периода представления к другому. Отсюда вывод: строка 060, как и другие строки раздела 1, заполняется нарастающим итогом с начала года.

В раздел 2 включаются данные только последнего квартала, входящего в отчетный период. Информация за другие кварталы в него попасть не может. То есть в отчет, подаваемый за 9 месяцев 2019 года, в раздел 2 будут включены сведения за июль, август, сентябрь соответствующего года.

О том, как заполняются другие строки формы 6-НДФЛ, читайте в материалах:

- «Строка 140 в форме 6-НДФЛ — начислено или выплата»;

- «Заполнение строки 030 в форме 6-НДФЛ что туда входит»;

- «Строка 080 в форме 6-НДФЛ когда заполняется»;

- «Заполнение строки 070 в форме 6-НДФЛ что туда входит»;

- «Когда заполняется строка 090 в форме 6-НДФЛ»;

- «Заполнение строки 040 в форме 6-НДФЛ что туда входит»;

- «Заполнение строки 020 в форме 6-НДФЛ что туда входит».

Раздел 2 отчета 6 НДФЛ

В данном разделе необходимо отразить по датам:

- Когда, фактически сотрудник получил доход;

- Дату удержания с него НДФЛ;

- сроки перечисления НДФЛ;

- суммы фактически полученного дохода;

- суммы удержанного НДФЛ.

| Строка | Расшифровка |

| 100 строка | Дата фактического получения дохода |

| 110 | Когда налог должен быть удержан |

| 120 | Дата перечисления НДФЛ |

| 130 | Сумма дохода |

| 140 | Удержанный налог |

Важно! Если у двух физических лиц совпали даты по фактическому перечислению, удержанию и исчислению налог, то они формируются в одну сумму в отчете в блоках 100-140.

По строке 100 необходимо указать конкретную дата получения дохода, по заработной плате он считается последним днем месяца, за который этот доход получен.

Больничный же отражается той датой, когда деньги выплачены.

Необходимо обратить внимание, что в Расчете за 1-ый квартал можно столкнуться с заработной платы декабря, которая была выплачена в январе 2021 года, а также зарплаты марта, которая будет выплачена уже в апреле 2021 года. Декабрьская зарплата в таком случае отражается только в разделе 2 Расчета, а мартовская – лишь в разделе 1. В разделе 2 зарплата за март, выплаченная в апреле, будет показана уже лишь в отчете за полугодие 2021 года.

Формирование строки 060

Строка 060 находится в разделе 1 отчета. Помимо общих принципов формирования, изложенных выше, следует учесть такие нюансы:

- Строка 060 содержит общие сведения о количестве тех, кто получал от предприятия выплаты, облагаемые налогом. Исходя из территориального принципа заполнения, если в истекшем периоде физлицо работало и получало деньги в нескольких структурных подразделениях одного предприятия и эти подразделения признаются обособленными, такое лицо окажется включенным в отчет по всем подразделениям.

- В случае, когда один контрагент-физлицо получал доход от одного предприятия (подразделения) по нескольким различным договорам, для целей формирования отчета по строке 060 такое физлицо считается как 1 человек.

- В ситуации, когда один и тот же контрагент-физлицо получал доход от одного предприятия по нескольким ставкам НДФЛ, для целей заполнения строки 060 такое физлицо считается как 1 человек.

- Если события в одном налоговом периоде развивались так, что физлицо было сначала уволено, а затем вновь принято на работу на то же предприятие (в то же подразделение), информация в строке 060 в 6-НДФЛ по этому физлицу не изменяется.

Пример

По итогам 1-го квартала 20ХХ года в 6-НДФЛ ООО «Кафе-1» по строке 060 было указано 20 человек. В мае начало работу обособленное подразделение «Кафе-1/2», куда перешли 4 сотрудника из «Кафе-1» и были приняты на работу еще 6 новых сотрудников. Выплата зарплат работающим в «Кафе-1/2» производится непосредственно в «Кафе-1/2» из выручки. 2 сотрудника «Кафе-1» в мае уволились, при этом 1 из них в июне снова устроился на работу в «Кафе-1». В связи с расширением бизнеса «Кафе-1» также приняло на работу в мае-июне 3 новых сотрудников. Как будет выглядеть отчет 6-НДФЛ за 1-е полугодие 20ХХ (рассматриваем строку 060)?

- Отчетов 6-НДФЛ будет 2 – по «Кафе-1» и «Кафе-1/2».

Подробности смотрите здесь: «6-НДФЛ: на каждое подразделение должен быть отдельный расчет».

- По строке 060 «Кафе-1» будет указано 20 + 3 = 23 человека (4 сотрудника, перешедших в мае в «Кафе-1/2», зарплату за январь-апрель получали еще в «Кафе-1», поэтому включаются в расчет; 1 уволившийся в мае сотрудник также получал зарплату за январь-апрель и майский расчет; 1 уволившийся и вернувшийся обратно не влияет на расчет).

- По строке 060 «Кафе-1/2» будет указано 4 + 6 = 10 человек (4 перешедших из «Кафе-1» и получавших зарплату в мае и июне и 6 новеньких, пришедших в мае).

Ответственность непредставление в налоговую 6НДФЛ

Пустую форму НДФЛ нет необходимости сдавать, если юридическое лицо в этом периоде не начисляло и не выплачивало дохода.

Если же была хотя бы одна выплата, будь то больничный, отпускные, с чего имел быть факт перечисления НДФЛ, отчет нужно сдавать в любом случае.

Штрафы за непредставление 6НДФЛ в срок не большие, но все же.

Если нарушили впервые и прошло до месяца, то штраф составит 1000рублей, если дольше то еще 1000. На директора могут наложить штраф в размере 300-500 рублей.

Важно! Если вовремя не уплачен НДФЛ, налоговая в праве заблокировать расчетные счета налогоплательщика и выставить пени. В банк поступит уведомление о блокировке нужной суммы, сейчас, как правило, блокируется не весь счет, а только в пределах того, что нужно заплатить.

За несвоевременное перечисление налога в бюджет, за неуплату пени, за неподачу отчетов налоговый агент привлекается к ответственности и на него могут быть наложены штрафные санкции. В зависимости от нарушений, предусмотрены следующие вид наказаний:

| Нарушение | Размер штрафа |

| За один налоговый период | 10 000 рублей |

| Более одного периода | 20 000 |

| Занижение налога | 20% от недоплаченной суммы, но не менее 40 000 |

Важно! За более грубые нарушения относительно неуплат, работодатель может привлекаться к административной ответственности, а также отстраняться от занимаемой должности на определенное время.

Как заполнить

Порядок оформления строки 060 регламентирует приказ налоговой службы № ММВ-7-11/450. Она размещена в расчетной части первого раздела 6-НДФЛ. Нарастающий итог количества физических лиц, которые получили доход, фактически актуален и для строки 060.

Когда поступления в адрес налогоплательщика в отчетном периоде облагаются по разным ставкам, каждый взнос отражают отдельно в соответствующей части расчета. Однако по строке 060 физическое лицо фигурирует однократно: на первой странице, независимо от количества прилагаемых листов. В этой графе ставят соответствующую цифру, а оставшиеся ячейки оставляют пустыми.

Также см. «Заполняем Раздел 1 в 6-НДФЛ».

ПРИМЕР сдает отчетность по НДФЛ за 9 месяцев 2016 года. При этом по строке 060 за I кв. было заявлено 13 сотрудников. Из них:

- 6 человек – постоянные работники;

- 3 человека – были уволены в июле;

- 4 человека – приняты на работу в сентябре, среди них один принят повторно.

Как отразить в 6-НДФЛ количество физических лиц, за которых должна подать сведения?

Решение В расчете не учитывают служащего, уволенного и принятого повторно. Поэтому количество человек, которое необходимо показать в отчетности составит:

Налоговую отчетность 6-НДФЛ с количеством физических лиц нужно своевременно сдавать в налоговую инспекцию. При нарушении сроков или ошибочном заполнении данных о количестве служащих со стороны инспекторов возможны вопросы. Поэтому будьте внимательны при заполнении строки 060.

Читать также

05.09.2016

6-НДФЛ: заполнение строк

При подготовке формы 6-НДФЛ огут возникнуть вопросы по заполнению отдельных строк Расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (утв. Приказом ФНС от 14.10.2015 № ММВ-7-11/[email protected] ). Как правильно заполнить каждую из строк Раздела 1 «Обобщенные показатели» и Раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц», расскажем в нашей консультации.

Строка 010

По строке 010 «Ставка налога, %» указывается ставка НДФЛ, по который налоговый агент облагал доходы физлиц в отчетном периоде. Соответственно, сколько налоговых ставок применялось за период составления Расчета, столько и будет Разделов 1 в форме 6-НДФЛ. При этом строки 020-050 заполняются нарастающим итогом применительно к конкретной ставке, отраженной по строке 010.

Строка 020

По строке 020 «Сумма начисленного дохода» указывается сумма начисленного дохода нарастающим итогом с начала года, облагаемая по определенной ставке НДФЛ.

Строка 025

Строка 025 «В том числе сумма начисленного дохода в виде дивидендов» должна быть заполнена в том случае, если в отчетном периоде налоговый агент выплачивал физлицам дивиденды.

Строка 030

По строке 030 «Сумма налоговых вычетов» отражается величина налоговых вычетов, которые были предоставлены физлицам в отчетном периоде. Перечень налоговых вычетов для строки 030 можно найти в Приказе ФНС России от 10.09.2015 № ММВ-7-11/[email protected] . Сумма налоговых вычетов уменьшает доход, подлежащий налогообложению. При этом если по какому-либо физлицу сумма вычетов превысит начисленный ему доход, вычет будет отражен лишь в размере дохода.

Строка 040

По строке 040 «Сумма исчисленного налога» нужно показать сумму НДФЛ, исчисленную с дохода из строки 020, который был уменьшен на налоговые вычеты по строке 030.

Строка 045

Если по строке 025 налоговый агент отразил дивиденды, то отдельно по строке 045 «В том числе сумма исчисленного налога на доходы в виде дивидендов» нужно указать сумму НДФЛ с этих дивидендов.

Строка 050

Если у налогового агента работают «патентные» иностранцы, самостоятельно уплачивающие НДФЛ, по строке 050 «Сумма фиксированного авансового платежа» будет показана сумма уплаченных ими фиксированных платежей по НДФЛ, на которую налоговый агент уменьшает налог с их дохода.

Строка 060

По строке 060 «Количество физических лиц, получивших доход» показывается общее количество физлиц, которые получили от налогового агента доход в отчетном периоде. При этом, если одно и то же лицо в течение года налоговый агент уволил и принял на работу вновь, по строке 060 оно будет показано только один раз.

Строка 070

По строке 070 «Сумма удержанного налога» нужно отразить удержанную налоговым агентом сумму НДФЛ.

Строка 080

Строка 080 «Сумма налога, не удержанная налоговым агентом» будет заполнена в том случае, если налоговый агент признал невозможным удержание налога (п. 5 ст. 226, п. 14 ст. 226.1 НК РФ, Письмо ФНС от 19.07.2016 № БС-4-11/[email protected] ). К примеру, налоговый агент выдал лицу доход в натуральной форме, но удержать НДФЛ не смог, т.к. доходы в денежной форме у налогоплательщика отсутствовали.

Строка 090

По строке 090 «Сумма налога, возвращенная налоговым агентом» нужно показать сумму, которую налоговый агент вернул налогоплательщику НДФЛ (Письмо ФНС от 18.07.2016 № БС-4-11/[email protected] ).

Строка 100

Строка 100 «Дата фактического получения дохода» Раздела 2 заполняется в соответствии со ст. 223 НК РФ. Так, к примеру, датой получения дохода в виде оплаты труда будет последний день месяца, за который этот доход был начислен, а для дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных средств, — последний день каждого месяца в течение срока, на который были предоставлены заемные средства.

Строка 110

По строке 110 «Дата удержания налога» указывается дата фактической выплаты дохода, потому что налоговые агенты обязаны удержать исчисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате (абз. 1 п. 4 ст. 226 НК РФ). В случае выдачи дохода в натуральной форме, а также при получении дохода в виде материальной выгоды налоговый агент должен удержать НДФЛ за счет любых выплачиваемых в денежной форме доходов (абз. 2 п. 4 ст. 226 НК РФ).

Строка 120

По строке 120 «Срок перечисления налога» указывается дата, не позднее которой сумма НДФЛ должна быть перечислена в бюджет. А это день, следующий за днем выплаты дохода (абз. 1 п. 6 ст. 226 НК РФ). Исключение касается пособий по временной нетрудоспособности и отпускных: НДФЛ с них перечисляется не позднее последнего числа месяца, в котором такие выплаты производились (абз. 2 п. 6 ст. 226 НК РФ). При этом по строке 120 нужно указывать только рабочий день. Это означает, что если день, следующий за днем выплаты дохода, или последний день месяца (для отпускных и больничных) – выходной день, то в качестве срока перечисления налога указывается следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ, Письмо ФНС от 16.05.2016 № БС-4-11/[email protected] ).

Подробнее о заполнении строк 100-120 Расчета 6-НДФЛ можно прочитать в нашей отдельной консультации.

Строка 130

По строке 130 «Сумма фактически полученного дохода» показывается общая сумма дохода физлиц (с учетом НДФЛ), полученных в указанную по строке 100 дату.